Tóm tắt: Các tổ chức tài chính phi ngân hàng (NBFI) là trung gian tài chính, đóng vai trò quan trọng trong việc kết nối, luân chuyển vốn giữa người tiết kiệm và người sử dụng vốn. Tuy nhiên, khác với ngân hàng, NBFI không nhận tiền gửi, không phải tạo lập dự trữ bắt buộc và cũng không có chức năng trung gian thanh toán. Tại Việt Nam, các NBFI chủ yếu được xếp theo 4 nhóm, gồm công ty chứng khoán, công ty quản lý quỹ và quỹ đầu tư, công ty bảo hiểm, công ty tài chính và cho thuê tài chính. Trải qua thời gian dài hình thành và phát triển, thị trường tài chính Việt Nam ghi nhận sự phát triển mạnh mẽ của các NBFI trên mọi phương diện, từ số lượng, quy mô đến hiệu quả hoạt động, vấn đề pháp lý. Tuy nhiên, cả 4 lĩnh vực của các NBFI đều còn tồn tại nhiều vấn đề bất cập và luôn tiềm ẩn rủi ro. Trên cơ sở phân tích sự phát triển của các NBFI, đánh giá những điểm tích cực cũng như mặt hạn chế, các tác giả đưa ra một số khuyến nghị để hệ thống NBFI hoạt động hiệu quả hơn trong thời gian tới.

Assessment of the development of non-bank financial institutions in Vietnam

Abstract: Non-bank financial institutions (NBFI) are financial intermediaries, playing an important role in connecting and circulating capital between savers and capital users. However, unlike banks, NBFIs are not allowed to mobilize deposits or provide payment services and they do not have to make compulsory reserves. In Vietnam, NBFIs are mainly classified into 4 groups, including securities companies, fund management companies and investment funds, insurance companies, financial companies and financial leasing companies. After a long period of establishment and development, Vietnam's financial market has recognized the strong development of NBFIs in all aspects, from quantity, scale to performance, legal issues. However, all 4 areas of the NBFI still have many shortcomings and potential risks. Based on the analysis of the development of NBFIs, assessing positive results as well as limitations, the authors make some recommendations for the NBFI system to operate more effectively in the future.

Sự phát triển của các tổ chức tài chính phi ngân hàng tại Việt Nam thời gian qua

Sự hình thành thị trường chứng khoán (TTCK) Việt Nam vào năm 2000 đánh dấu sự hình thành và phát triển của các công ty chứng khoán (CTCK), công ty quản lý quỹ và quỹ đầu tư tại Việt Nam.

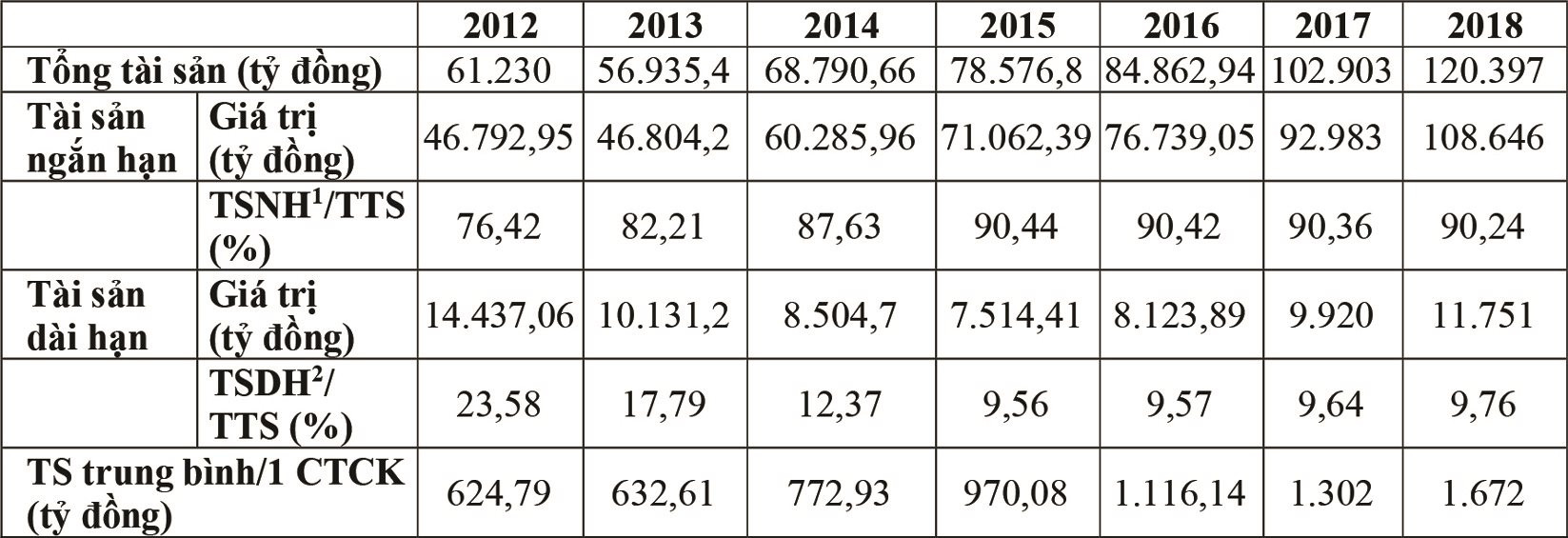

Vào tháng 7/2000, trên TTCK có 5 CTCK hoạt động, đây là những công ty được hình thành từ các định chế tài chính lớn như Tập đoàn tài chính Bảo Việt, Ngân hàng Đầu tư và Phát triển Việt Nam, Ngân hàng Công thương Việt Nam, Ngân hàng Ngoại thương Việt Nam và Ngân hàng Quân đội. Số lượng công ty được thành lập mới tăng dần, nhất là trong giai đoạn bùng nổ của TTCK Việt Nam (từ 41 công ty vào năm 2006 lên 105 công ty vào năm 2010). Tuy nhiên sau đó, thị trường điều chỉnh và số lượng CTCK cũng suy giảm. Đến ngày 31/12/2018, trên thị trường còn 72 CTCK đang hoạt động. Cùng với sự điều chỉnh về số lượng thì quy mô tài sản của các công ty cũng biến động. Trong giai đoạn 2013 - 2018, tổng tài sản (TTS) của các CTCK đã tăng gần 2.5 lần, đạt hơn 120 nghìn tỷ đồng năm 2018. Trong đó, tỷ trọng tài sản ngắn hạn luôn chiếm trên 90% TTS của các CTCK.

Bảng 1: Quy mô và cơ cấu tài sản của các CTCK Việt Nam

|

|

Nguồn: Tổng hợp từ BCTN của Ủy Ban Chứng khoán Nhà nước

|

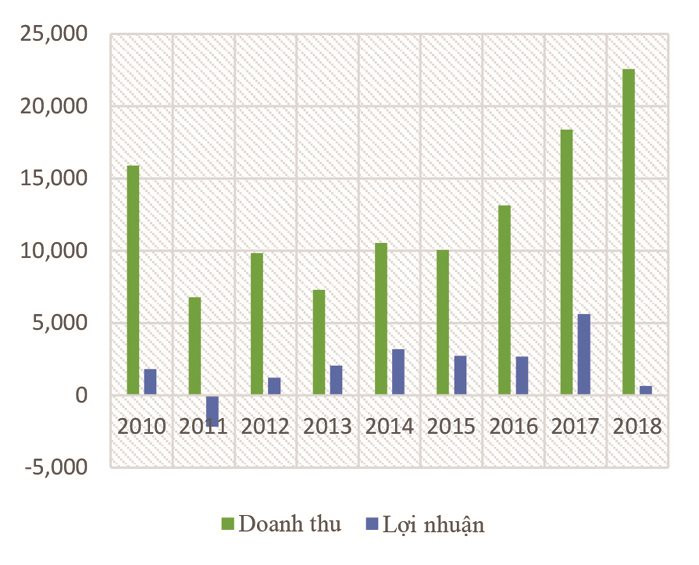

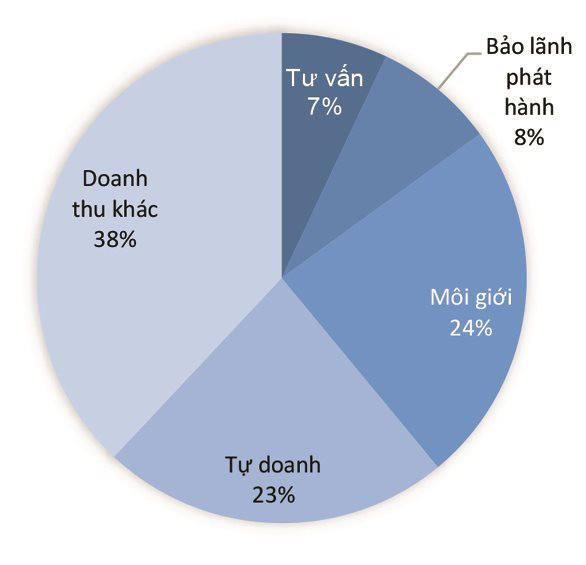

Về kết quả kinh doanh, mặc dù môi giới, tự doanh, bảo lãnh phát hành và tư vấn đầu tư là nghiệp vụ chính của các CTCK, nhưng chiếm tỷ trọng lớn trong tổng doanh thu của các CTCK là doanh thu khác. Doanh thu khác chủ yếu là lãi tiền gửi, lãi từ các hợp đồng ủy thác đầu tư, lãi từ các hợp đồng repo chứng khoán và lãi từ hợp đồng margin... Từ đó cho thấy các CTCK hỗ trợ đòn bẩy tài chính khá mạnh cho nhà đầu tư thông qua nhiều dịch vụ khác nhau.

Hình 1: Doanh thu và lợi nhuận CTCK

|

|

Nguồn: Ủy ban Chứng khoán Nhà nước

|

Hình 2: Cơ cấu doanh thu các CTCK

|

|

Nguồn: Ủy ban Chứng khoán Nhà nước

|

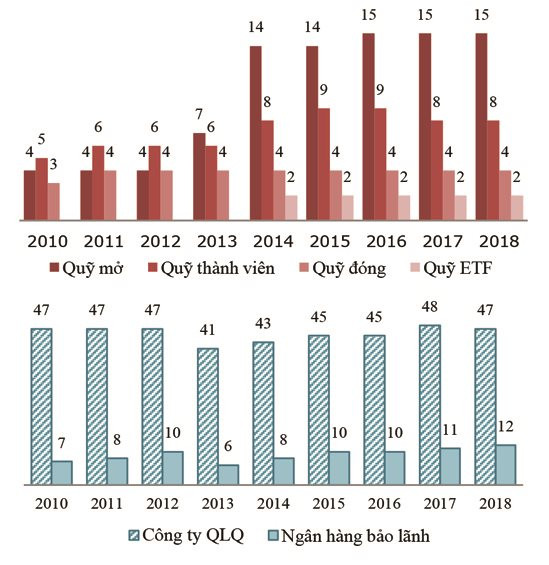

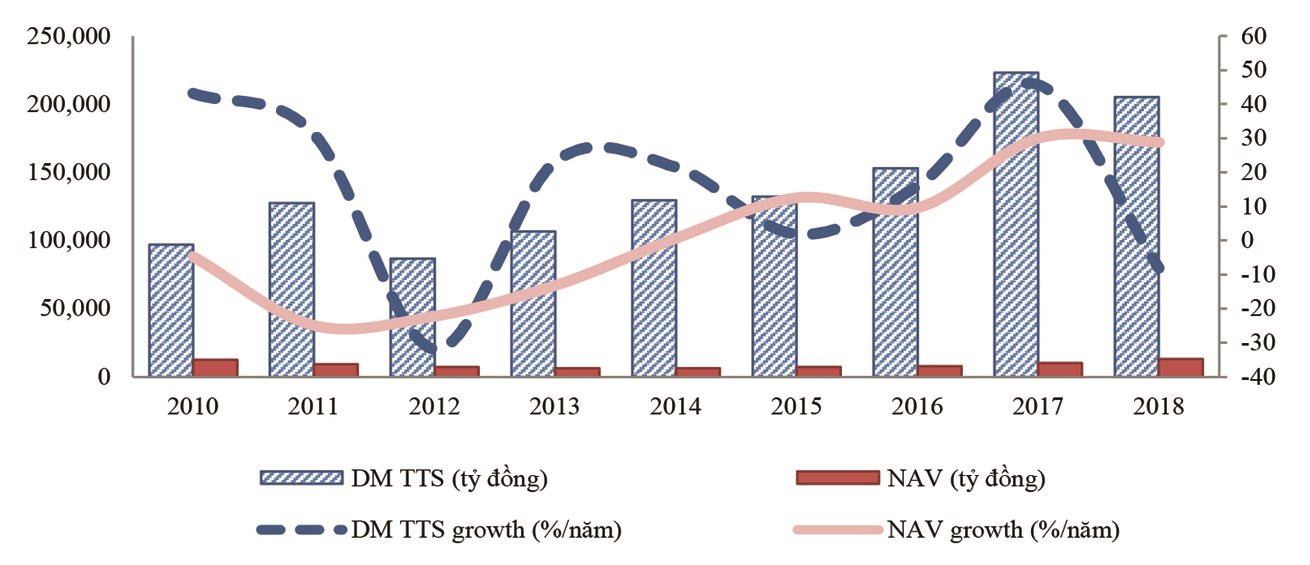

Bên cạnh các CTCK thì các công ty quản lý quỹ và quỹ đầu tư cũng trở thành cấu phần quan trọng của thị trường chứng khoán. Trong gần 15 năm hình thành và phát triển, quỹ đầu tư dần trở thành một trong những kênh đầu tư hấp dẫn tại Việt Nam. Khởi đầu năm 2003 chỉ với một công ty quản lý quỹ và năm 2004 với sự ra đời của quỹ đầu tư đầu tiên, tính đến ngày 31/12/2018, theo thống kê của Ủy ban Chứng khoán Nhà nước, thị trường tài chính Việt Nam có 29 quỹ đầu tư nội địa (gồm 8 quỹ thành viên, 19 quỹ đại chúng (15 quỹ mở cùng 4 quỹ đóng), 2 quỹ ETF và 47 công ty quản lý quỹ. Từ năm 2010 - 2018, tổng giá trị tài sản quản lý của các quỹ đã tăng gấp đôi, từ 96.970 tỷ đồng lên 205.000 tỷ đồng. Trong khi đó, quy mô giá trị tài sản ròng (NAV) của quỹ được duy trì trong khoảng từ 10.000 – 13.000 tỷ đồng, và hầu hết quỹ đều đạt tăng trưởng NAV khá ổn định qua các năm.

Hình 3: Số lượng quỹ đầu tư nội địa, công ty quản lý quỹ và ngân hàng bảo lãnh tại Việt Nam

|

|

Nguồn: Ủy ban Chứng khoán Nhà nước (2019)

|

Hình 4: Danh mục tổng tài sản và NAV của quỹ đầu tư tại Việt Nam

|

|

Nguồn: Tính toán của tác giả từ dữ liệu báo cáo tài chính quỹ

|

Bên cạnh các quỹ nội, quỹ ngoại cũng hoạt động mạnh mẽ thời gian qua. Tính đến cuối năm 2018, đã có khoảng 35 quỹ đầu tư ngoại hoạt động trên thị trường chứng khoán Việt Nam với tổng quy mô vốn lên tới hơn 4 tỷ USD. 3 nhóm sản phẩm đầu tư chính do các quỹ cung cấp gồm: (1) quỹ đầu tư trái phiếu, (2) quỹ đầu tư cổ phiếu, (3) quỹ đầu tư danh mục linh hoạt. Ngoài ba nhóm sản phẩm chủ đạo, một số quỹ hiện nay cung cấp thêm dịch vụ quản lý danh mục đầu tư.

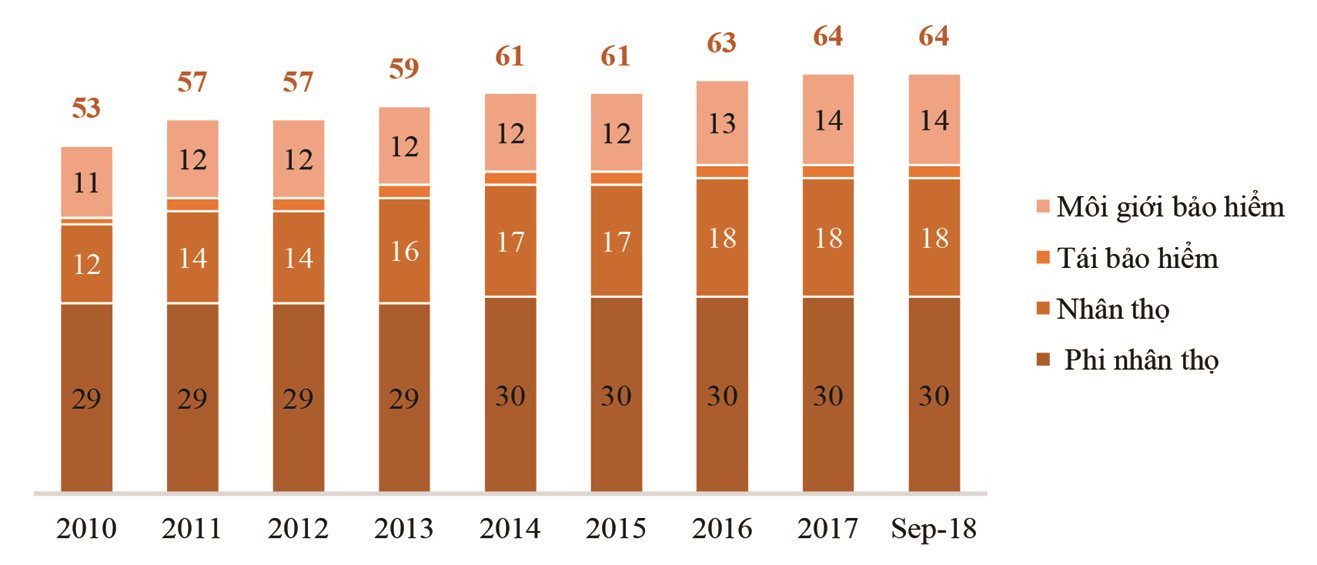

Về sự phát triển của các công ty bảo hiểm: Hoạt động bảo hiểm ở Việt Nam đã ghi nhận sự tăng trưởng tương đối ấn tượng thời gian qua. Tính tới tháng 9/2018, cả nước có 64 doanh nghiệp hoạt động trong lĩnh vực bảo hiểm, trong số đó có 30 doanh nghiệp bảo hiểm phi nhân thọ, 18 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm và 14 doanh nghiệp môi giới bảo hiểm.

Hình 5: Số lượng doanh nghiệp bảo hiểm

|

|

Nguồn: Bộ Tài chính, 2019

|

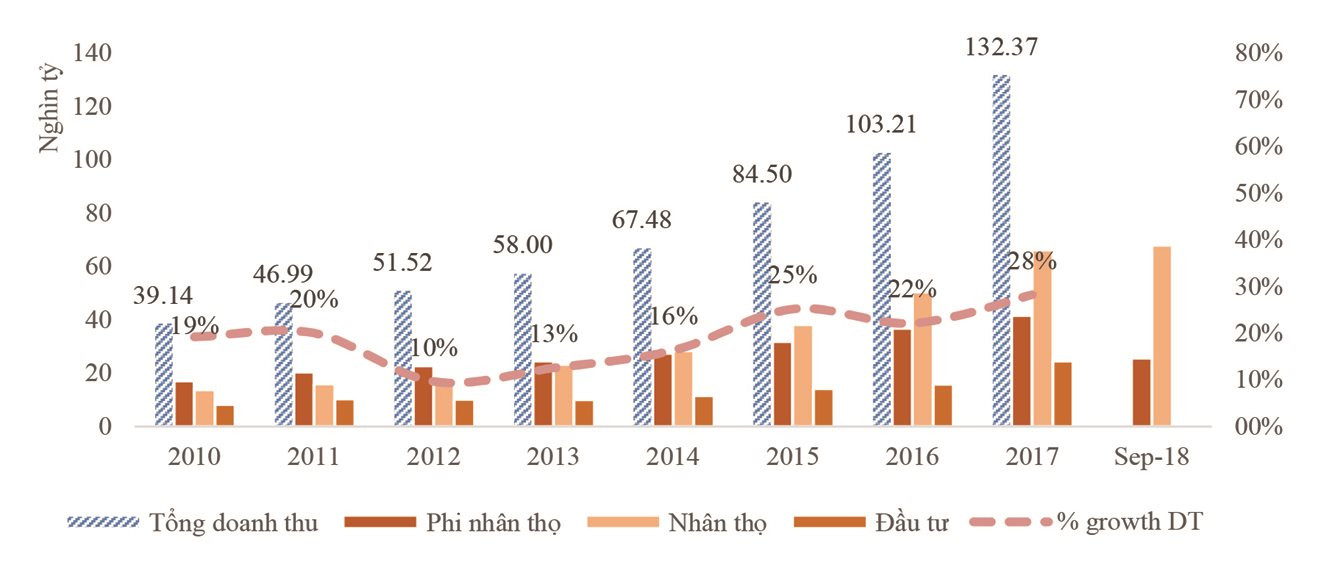

Cùng với sự tăng lên về số lượng doanh nghiệp bảo hiểm, tổng doanh thu phí bảo hiểm cũng tăng mạnh từ mức 39,14 nghìn tỷ đồng năm 2010 lên mức 132,37 nghìn tỷ đồng năm 2017, với tốc độ tăng trưởng bình quân là 19%/năm (cao gấp 3,1 lần tốc độ tăng trưởng GDP bình quân). Các sản phẩm bảo hiểm phát triển theo hướng ngày càng hoàn thiện và đa dạng hóa, trên cả hai phân khúc thị trường bảo hiểm phi nhân thọ và bảo hiểm nhân thọ. Sự tăng mạnh về số lượng và sự đa dạng về loại hình bảo hiểm đã đặt ra những thách thức nhất định trong công tác quản lý thị trường bảo hiểm.

Hình 6: Quy mô thị trường bảo hiểm

|

|

Nguồn: Bộ Tài chính, 2019

|

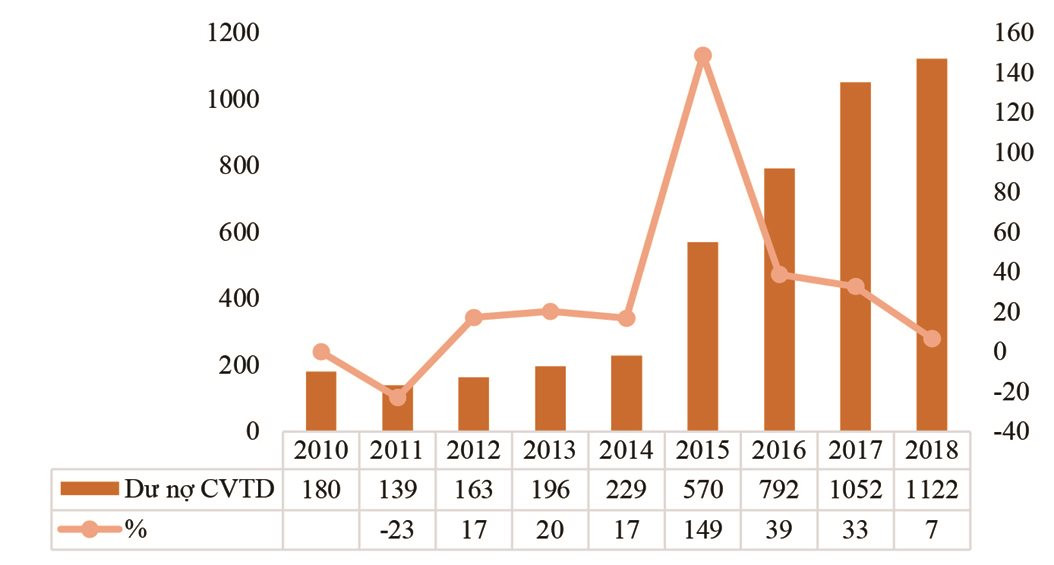

Cuối cùng, đối với các công ty tài chính (TC) và cho thuê tài chính (CTTC): Tính đến hết tháng 12/2018, tại Việt Nam có 16 công ty TC và 10 công ty CTTC được NHNN cấp phép hoạt động. Trong đó, thị trường cho vay tiêu dùng của Việt Nam tăng trưởng rất mạnh trong giai đoạn 2010 - 2018, với dư nợ cho vay tiêu dùng năm 2018 đạt 1.122 nghìn tỷ đồng (gấp 6,2 lần so với năm 2010).

Hình 7: Dư nợ cho vay tiêu dùng từ năm 2010 – 2018 (nghìn tỷ đồng)

|

|

Nguồn: SBV & Nhóm nghiên cứu tổng hợp

|

Tuy nhiên, các công ty CTTC hiện nay lại có quy mô vốn và tài sản nhỏ bé, trong khi đặc điểm của dịch vụ cho thuê tài chính thường gắn với các tài sản có giá trị cao, do đó, các sản phẩm của công ty CTTC rất kém phát triển. Bên cạnh đó, công ty CTTC còn bị hạn chế năng lực cạnh tranh khi các NHTM có thế mạnh hơn trong lĩnh vực cấp tín dụng trung và dài hạn. Đặc biệt, pháp luật hiện tại chỉ cho phép công ty CTTC thực hiện cho thuê động sản, chưa cho phép cho thuê bất động sản. Do vậy, các sản phẩm CTTC chưa đa dạng.

Đánh giá sự phát triển của các tổ chức tài chính phi ngân hàng

Những điểm tích cực

Trải qua hơn 20 năm hình thành và phát triển, các tổ chức tài chính phi ngân hàng đã có sự tăng trưởng mạnh mẽ về chất lượng hoạt động, năng lực tài chính, quản trị doanh nghiệp và khả năng kiểm soát rủi ro. Một số kết quả cơ bản có thể kể đến là:

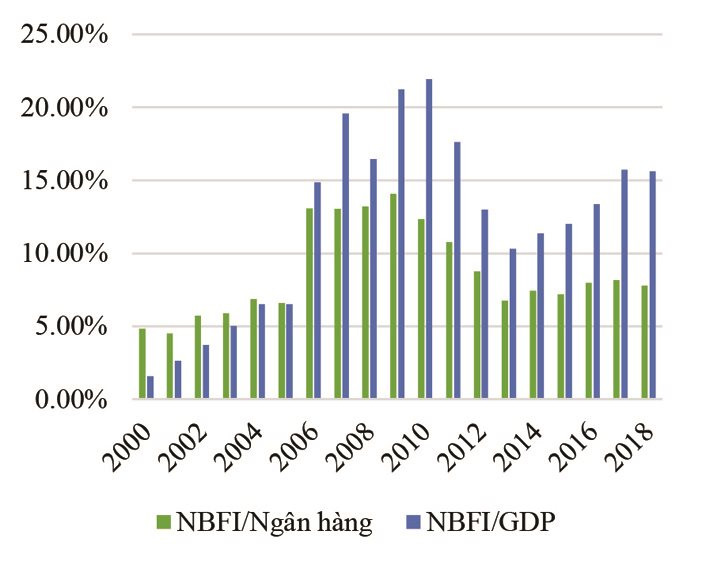

Một là, quy mô tài sản của các tổ chức tài chính phi ngân hàng ngày càng tăng lên về số tuyệt đối cũng như tương đối khi so sánh với quy mô GDP và tổng tài sản của hệ thống ngân hàng.

Hình 8: Tổng tài sản NBFI so với tài sản hệ thống ngân hàng và GDP

|

|

Nguồn: Tổng hợp của tác giả

|

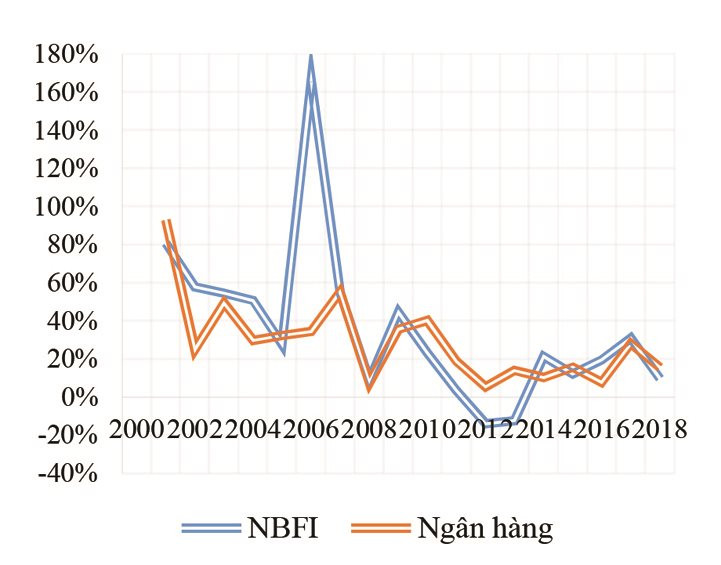

Hình 9: Tăng trưởng tổng tài sản của NBFI và hệ thống ngân hàng

|

|

Nguồn: Tổng hợp của tác giả

|

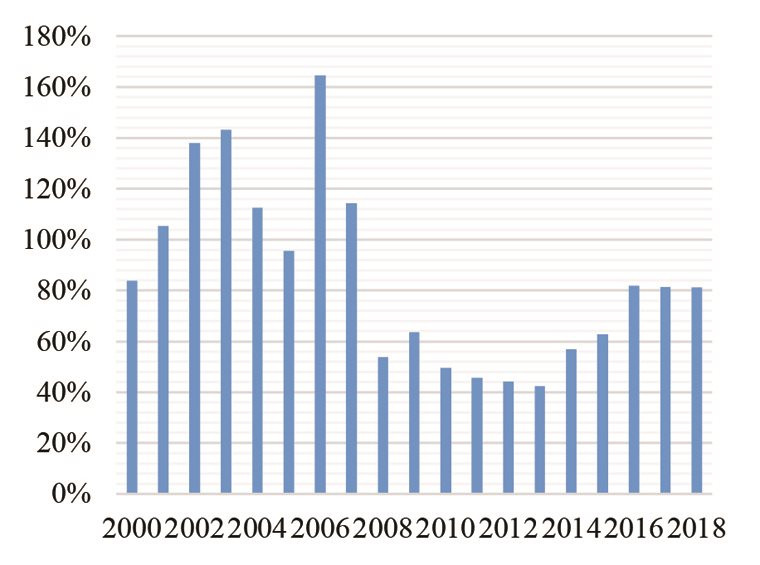

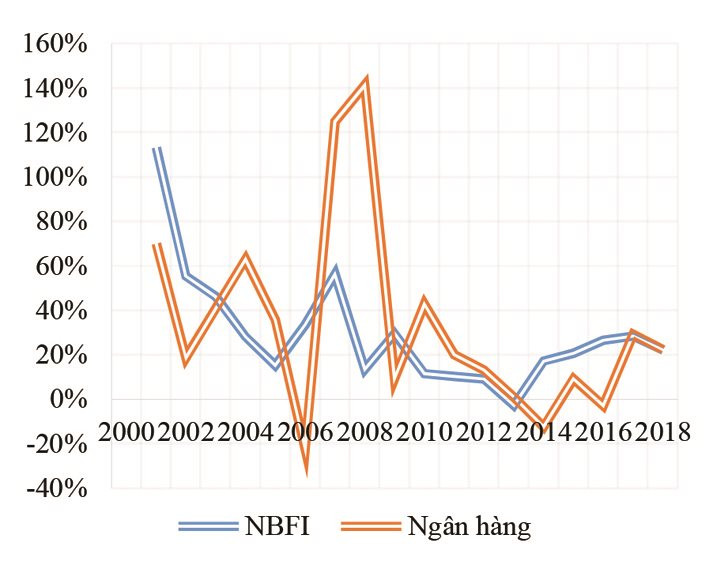

Hai là, đi cùng với quy mô tài sản tăng lên là thu nhập của các tổ chức tài chính phi ngân hàng cũng tăng tương ứng. Đặc biệt trong 8 năm trở lại đây, doanh thu của NBFI đã tăng trưởng mạnh mẽ từ mức tương đương 50% doanh thu của hệ thống ngân hàng vào năm 2010 thì năm 2018 con số này đã là 81%. Đáng lưu ý, doanh thu của hệ thống NBFI có tốc độ tăng trưởng ổn định hơn hệ thống ngân hàng khi chỉ có duy nhất một năm 2013 doanh thu tăng trưởng âm, trong khi hệ thống ngân hàng có 3 năm doanh thu tăng trưởng âm.

Hình 10: Doanh thu NBFI/Ngân hàng

|

|

Nguồn: Tổng hợp của tác giả

|

Hình 11: Tăng trưởng doanh thu NBFI

|

|

Nguồn: Tổng hợp của tác giả

|

Ba là, hiệu quả hoạt động của các tổ chức tài chính phi ngân hàng tỏ ra khá tốt trong giai đoạn vừa qua, đặc biệt khi so sánh với hệ thống ngân hàng thương mại. Để tạo ra quy mô doanh thu bằng 81% hệ thống ngân hàng thương mại trong năm 2018, các tổ chức tài chính phi ngân hàng chỉ cần quy mô tài sản bằng 7,7% tài sản của toàn hệ thống ngân hàng.

Những điểm hạn chế và rủi ro

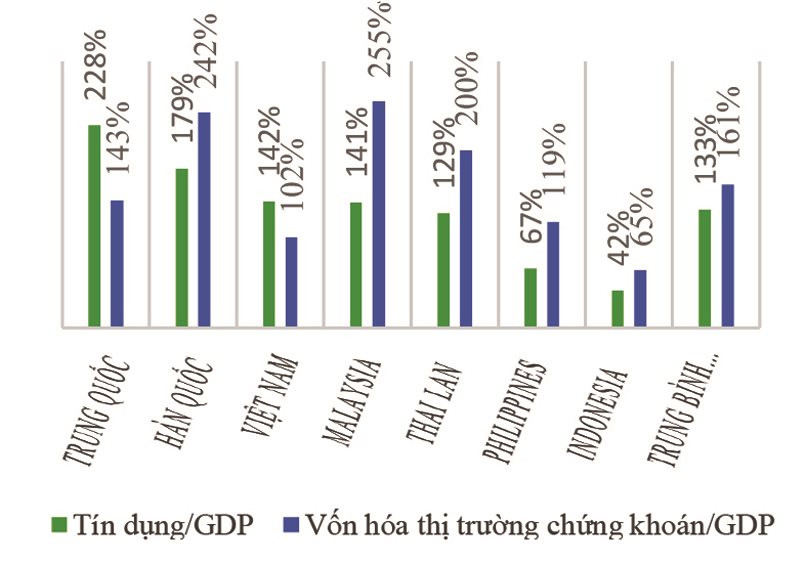

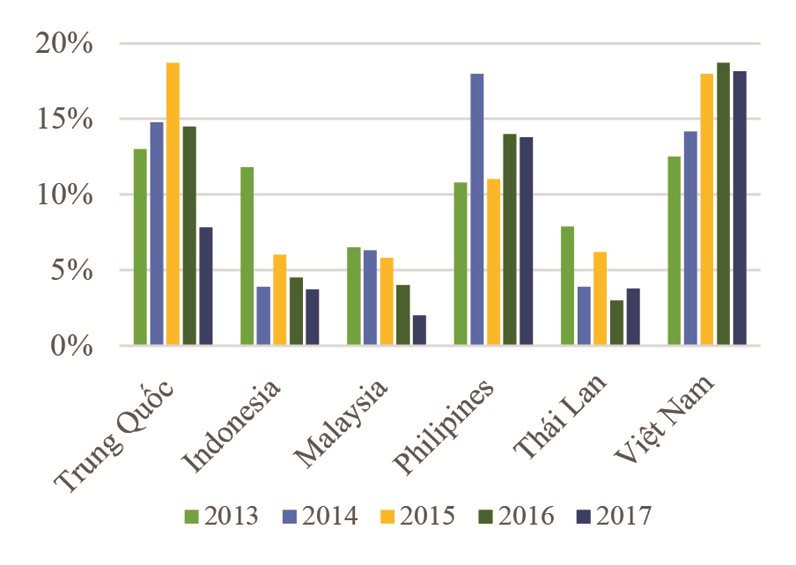

Thứ nhất, thị trường của các NBFI có quy mô nhỏ so với các nước trong khu vực, phát triển thiếu ổn định, nhiều giai đoạn biến động mạnh. Quy mô của TTCK Việt Nam chỉ đạt trên 70% GDP vào cuối năm 2016, thấp hơn nhiều so với các nước trong khu vực như Thái Lan (104% GDP), Hong Kong, Trung Quốc (136% GDP) và Singapore (227% GDP). TTCK phát triển thiếu tính ổn định, dễ bị tác động bởi những diễn biến tiêu cực trong và ngoài nước như giá dầu, tỷ giá, biến động trên TTTC - tiền tệ quốc tế, và cả hoạt động giao dịch của nhà đầu tư nước ngoài (mua/bán ròng, cơ cấu danh mục đầu tư). Hay như ngành bảo hiểm cũng chỉ đóng góp vào GDP đạt xấp xỉ 2,5%, thấp hơn so với mức trung bình của thế giới 6,3%. Tốc độ tăng trưởng tổng tài sản của NBFI có sự dao động mạnh hơn đáng kể so với hệ thống ngân hàng. Trong năm 2012 và 2013, các NBFI có sự tăng trưởng âm về quy mô tài sản nhưng điều này chưa từng xảy ra với hệ thống ngân hàng trong cả giai đoạn 2000-2018.

Hình 12: Tỷ trọng tín dụng ngân hàng/GDP

|

|

Nguồn: SBV, TCTK, World Bank

|

Hình 13: Tăng trưởng tín dụng so với các nước

|

|

Nguồn: World Bank

|

Cũng chính do quy mô hệ thống NBFI còn rất hạn chế nên cơ cấu vốn của nền kinh tế vẫn chủ yếu phụ thuộc vào hệ thống NHTM. Tỷ lệ tín dụng/GDP của Việt Nam luôn ở mức cao so với các quốc gia trong khu vực và mức trung bình khu vực Đông Á. Tốc độ tăng trưởng tín dụng cao này phần nào được duy trì để phục vụ cho mục tiêu tăng trưởng của toàn nền kinh tế. Trong khi đó, kênh dẫn vốn trung và dài hạn khác trên thị trường tài chính với sự tham gia của các tổ chức tài chính phi ngân hàng chỉ đóng vai trò thứ yếu, gây ra áp lực cung ứng vốn cho nền kinh tế lên hệ thống ngân hàng. Điều này dẫn đến hệ quả là tăng trưởng kinh tế và ổn định tài chính bị phụ thuộc khá lớn vào tăng trưởng tín dụng.

Thứ hai, năng lực quản trị doanh nghiệp, quản trị rủi ro và tài chính của các NBFI còn hạn chế nên dễ bị tổn thương trước những biến động và cú sốc thị trường. Một phần nguyên nhân do cơ sở hạ tầng tài chính, hành lang pháp lý còn tồn tại nhiều bất cập, chưa hỗ trợ hiệu quả cho sự an toàn và lành mạnh của các NBFI. Từng khu vực NBFI tất yếu tiềm ẩn rủi ro trong quá trình hoạt động, nhưng quá trình quản lý, vấn đề giám sát đối với các NBFI cũng còn nhiều hạn chế.

Thứ ba, rủi ro mang tính hệ thống xuất hiện từ sự liên thông giữa các bộ phận của thị trường tài chính. Trên thị trường tài chính Việt Nam xuất hiện ngày càng nhiều các tập đoàn hoạt động trên cả 3 lĩnh vực ngân hàng, chứng khoán và bảo hiểm, dẫn đến xu hướng tất yếu là sự liên thông giữa các thị trường này. Một số tập đoàn tài chính có thể lợi dụng “lỗ hổng pháp lý” về thanh tra, giám sát để tìm cách “lách” những quy định hiện hành, lựa chọn cơ cấu sở hữu phức tạp gây trở ngại cho hoạt động giám sát của cơ quan chức năng; các công ty con, công ty liên kết của tập đoàn tài chính tham gia vào các hoạt động “ngân hàng ngầm” với nhiều hình thức cho vay đa dạng như mua trái phiếu, đầu tư cổ phiếu vào tài sản bảo đảm đã được chứng khoán hóa, chứng khoán phái sinh, bảo lãnh tín dụng dưới nhiều hình thức. Các hoạt động này không bị quản lý, kiểm tra, giám sát bởi những quy định về hoạt động ngân hàng truyền thống, do đó rủi ro “chuyển giao kỳ hạn và thanh khoản”, “rút vốn ồ ạt” từ các hoạt động “ngân hàng ngầm” có thể tác động tiêu cực, dẫn đến sự sụp đổ khu vực ngân hàng truyền thống. Đặc biệt, rủi ro hệ thống sẽ càng nguy hiểm khi TTTC Việt Nam phát triển hơn với đầy đủ các sản phẩm tài chính như chứng khoán phái sinh, chứng khoán có đảm bảo bằng tài sản thế chấp (ABS), chứng khoán đảm bảo bằng thế chấp (MBS), hoán đổi rủi ro vỡ nợ (CDS).

Một số khuyến nghị

Không thể phủ nhận sự phát triển về quy mô tài sản và hoạt động của các NBFI trong thời gian qua đã góp phần tăng cường năng lực hoạt động của thị trường tài chính. Tuy vậy, sau một thời gian dài tăng trưởng, hệ thống NBFI cũng đã bộc lộ nhiều bất cập đòi hỏi hệ thống chính sách quản lý NBFI cần được rà soát, hoàn thiện một cách đầy đủ và nhanh chóng theo yêu cầu phát triển của thị trường tài chính.

Thứ nhất, đối với các CTCK, cần sớm xây dựng Luật Chứng khoán sửa đổi, ban hành đồng bộ các quy định mới về giao dịch, công bố thông tin, quản trị công ty, niêm yết và đăng ký giao dịch, đồng thời hoàn thiện các cơ chế, chính sách theo hướng hỗ trợ các thị trường bộ phận như thị trường trái phiếu, TTCK phái sinh hoạt động hiệu quả mà không vi phạm các cam kết hội nhập.

Thứ hai, đối với các công ty quản lý quỹ và quỹ đầu tư, cần sớm ban hành các thông tư hướng dẫn việc kinh doanh các sản phẩm mới như quỹ hưu trí, quỹ hoán đổi danh mục, quỹ bất động sản, công ty đầu tư chứng khoán… để đảm bảo hoạt động của các các công ty luôn minh bạch và an toàn.

Thứ ba, đối với các công ty bảo hiểm, cần thông qua Luật Kinh doanh bảo hiểm vào năm 2020, đồng thời xây dựng các văn bản hướng dẫn thi hành theo hướng quản lý trên cơ sở rủi ro, đáp ứng yêu cầu hội nhập quốc tế, tăng cường tính chủ động và chịu trách nhiệm của các doanh nghiệp bảo hiểm trong hoạt động kinh doanh, vốn, quản trị rủi ro và quản trị nhân lực, quy định về hợp đồng bảo hiểm. Hoàn thiện phương thức quản lý nhà nước theo hướng đơn giản hóa các thủ tục hành chính, tạo điều kiện thuận lợi và cơ hội kinh doanh cho các doanh nghiệp bảo hiểm.

Thứ tư, đối với các công ty tài chính, cho thuê tài chính, cần nghiên cứu chỉnh sửa, bổ sung Luật TCTD theo hướng xác định rõ sự đa dạng về loại hình, quy mô, phạm vi hoạt động của các NBFI để phân lớp, nhóm các công ty TC và công ty CTTC khác nhau phục vụ cho việc quản lý, giám sát.

Cuối cùng, đối với các NBFI nói chung cần đẩy mạnh công tác tái cấu trúc thị trường, giải thể hoặc sáp nhập các công ty hoạt động yếu kém, đặc biệt đối với các CTCK do số lượng công ty hoạt động hiện tại vẫn quá cao so với quy mô thị trường. Ngoài ra, bên cạnh việc điều chỉnh hành lang pháp lý đối với từng loại hình NBFI riêng lẻ, cần hoàn thiện cơ chế giám sát và ổn định tài chính trên góc độ quản lý chung giúp cho công tác điều hành và thực thi chính sách an toàn vĩ mô hiệu quả, hướng tới các chuẩn mực quốc tế và phù hợp với bối cảnh kinh tế, tài chính tại Việt Nam.

TÀI LIỆU THAM KHẢO:

[1] Bộ Tài chính, 2019, Báo cáo thị trường bảo hiểm 2010 – 2017, NXB Tài chính.

[2] Huỳnh Thị Hương Thảo, 2008, Hoạt động kinh doanh bảo hiểm tại các ngân hàng thương mại Việt Nam hiện nay, Tạp chí Ngân hàng, 6.

[3] Nguyễn Văn Tiến (2016), Giáo trình Tiền tệ - Ngân hàng và Thị trường Tài chính, NXB Lao động.

[4] Website Ngân hàng Thế giới, 2018, Nonbanking financial institution, truy cập tại http://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/nonbank-financial-institution

[5] Website Ngân hàng Nhà nước Việt Nam, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 3+4 năm 2020

.png "Cổ phiếu ngân hàng nâng đỡ, VN-Index áp sát đỉnh 1.500 điểm")