Gửi bình luận

Thứ Năm, 25/4/2024

Thứ Năm, 25/4/2024

(thitruongtaichinhtiente.vn) - Nghiên cứu này tập trung tìm hiểu mối quan hệ giữa FDI và bất bình đẳng thu nhập ở Việt Nam bằng việc sử dụng dữ liệu bảng của các tỉnh, thành phố ở Việt Nam thông qua mô hình tác động cố định (Fixed effect).

Ngày nhận bài: 6/3/2019 - Ngày biên tập: 13/3/2019 - Ngày duyệt đăng: 2/4/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 8/2019

Tóm tắt: Đầu tư trực tiếp nước ngoài (FDI) thường được xem là nguồn vốn bổ sung quan trọng đối với các nước tiếp nhận đầu tư, đặc biệt là các nước đang phát triển. Dự án FDI tạo thêm nhiều việc làm cho người lao động, xúc tiến chuyển giao công nghệ, nâng cao khả năng cạnh tranh và tạo hiệu ứng tràn đối với các doanh nghiệp trong nước. Tuy nhiên, một số học thuyết về bình đẳng cho rằng mặc dù FDI mang lại nhiều lợi ích cho nền kinh tế nước chủ nhà, điều đó không có nghĩa tất cả mọi người trong quốc gia đó đều được hưởng lợi giống nhau.

Nghiên cứu này tập trung tìm hiểu mối quan hệ giữa FDI và bất bình đẳng thu nhập ở Việt Nam bằng việc sử dụng dữ liệu bảng của các tỉnh, thành phố ở Việt Nam thông qua mô hình tác động cố định (Fixed effect). Kết quả thực nghiệm cho thấy dòng vốn FDI có tác động đến bất bình đẳng thu nhập theo hình U-ngược. Phát hiện này là thống nhất với một số nghiên cứu tiên phong của Figini & Gorg (2011) và Kyriacou & Roca-Sagales (2012) tại một số quốc gia khác.

Từ khóa: tăng trưởng kinh tế, FDI, bất bình đẳng thu nhập, Việt Nam

Assessment on impact of foreign direct investment to income imparity in Vietnam

Abstract: Foreign direct investment (FDI) is usually considered important supplement source of funding to investment receivers, especially developing countries. FDI creates more jobs, promoting technology transfer, increasing competitiveness and making spillover effect to domestic enterprises. However, some parity theories suppose that though FDI brings many benefits to owner’s economy, it does not mean that everyone can get identical benefit.

This research studies the relationship between FDI and income imparity in Vietnam by using data from cities and provinces in Vietnam through fixed effect model. Experiment results show that FDI flow really affects income imparity in the form of reverse U. This finding is consistent with previous researches of Figini & Gorg (2011) and Kyriacou & Roca-Sagales (2012).

Key words: economic growth, FDI, income imparity, Vietnam

1. Giới thiệu

Đầu tư trực tiếp nước ngoài (FDI) là một hoạt động đầu tư nhằm đạt được những lợi ích lâu dài trong một doanh nghiệp hoạt động trên lãnh thổ của một nền kinh tế khác nền kinh tế của nước chủ đầu tư. FDI thường được xem là một kênh hiệu quả để tăng trưởng kinh tế ở các nước tiếp nhận đầu tư. Đây là nguồn vốn bổ sung quan trọng đối với các nước tiếp nhận đầu tư, đặc biệt là các nước đang phát triển. Theo Figini & Gorg (2011), Herzer & Nunnenkamp (2011), Kyriacou & Roca-Sagales (2012), mức độ tăng trưởng và dòng vốn FDI thu hút vào nền kinh tế nước chủ nhà làm rộng khoảng cách thu nhập giữa nhóm người giàu và nghèo, giữa những lao động có tay nghề cao và lao động phổ thông, điều này làm gia tăng mức độ bất bình đẳng thu nhập của quốc gia đó. Các nghiên cứu đã cho thấy, vốn FDI có ảnh hưởng tích cực đến năng suất hoạt động của doanh nghiệp, góp phần tăng trưởng kinh tế vĩ mô, và cũng tác động đến khoảng cách giàu nghèo giữa các nhóm dân cư, gây ra bất bình đẳng về thu nhập.

Có nhiều quan điểm khác nhau về bất bình đẳng thu nhập nhưng đơn giản và chung nhất có thể hiểu bất bình đẳng thu nhập là sự không ngang bằng nhau về thu nhập giữa các cá nhân hoặc nhóm xã hội. Theo OECD (2011), bất bình đẳng thu nhập phản ánh cách thức phân phối các nguồn lực vật chất trong xã hội. Trong sổ tay về nghèo đói và bất bình đẳng của World Bank (2009) thì bất bình đẳng thường đi liền với nghèo đói nhưng có nội hàm rộng hơn. Trong khái niệm nghèo đói, mối quan tâm thường tập trung vào mức thu nhập hoặc chi tiêu bình quân đầu người và phân phối thu nhập trên chi tiêu của nhóm có thu nhập thấp nhất, trong khi đó, bất bình đẳng quan tâm tới phân phối thu nhập của toàn bộ dân số.

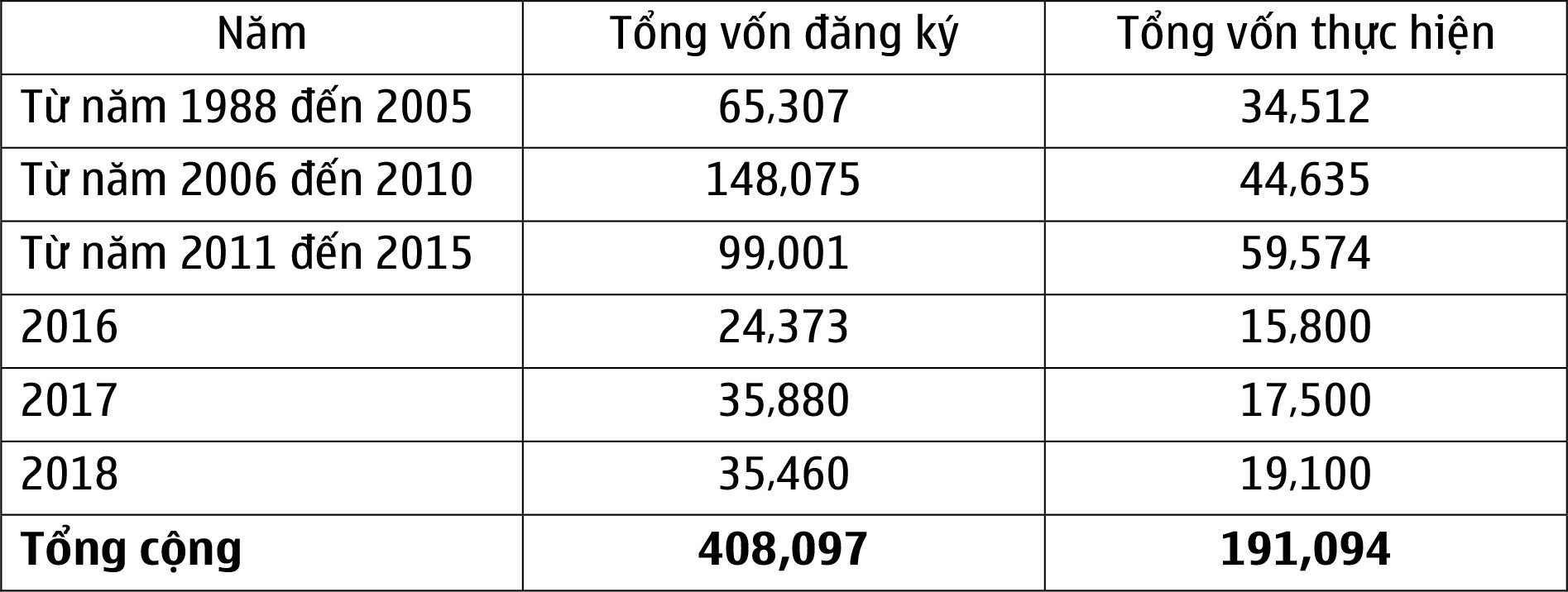

Đối với một quốc gia đang phát triển như Việt Nam, nguồn vốn tích lũy nội bộ trong nền kinh tế còn thấp, nguồn vốn FDI rất cần thiết cho đầu tư và phát triển. Trước năm 1988, Việt Nam không có một đồng vốn FDI nào, tuy nhiên tính đến hết tháng 12/2018, tổng số vốn đăng ký từ nguồn vốn FDI đạt 408,097 tỷ USD.

Bảng 1: Vốn đầu tư trực tiếp nước ngoài của Việt Nam giai đoạn 2007- 2018

(Đơn vị: tỷ USD)

|

|

Nguồn: Tác giả tổng hợp từ Tổng cục Thống kê, Cục Đầu tư nước ngoài |

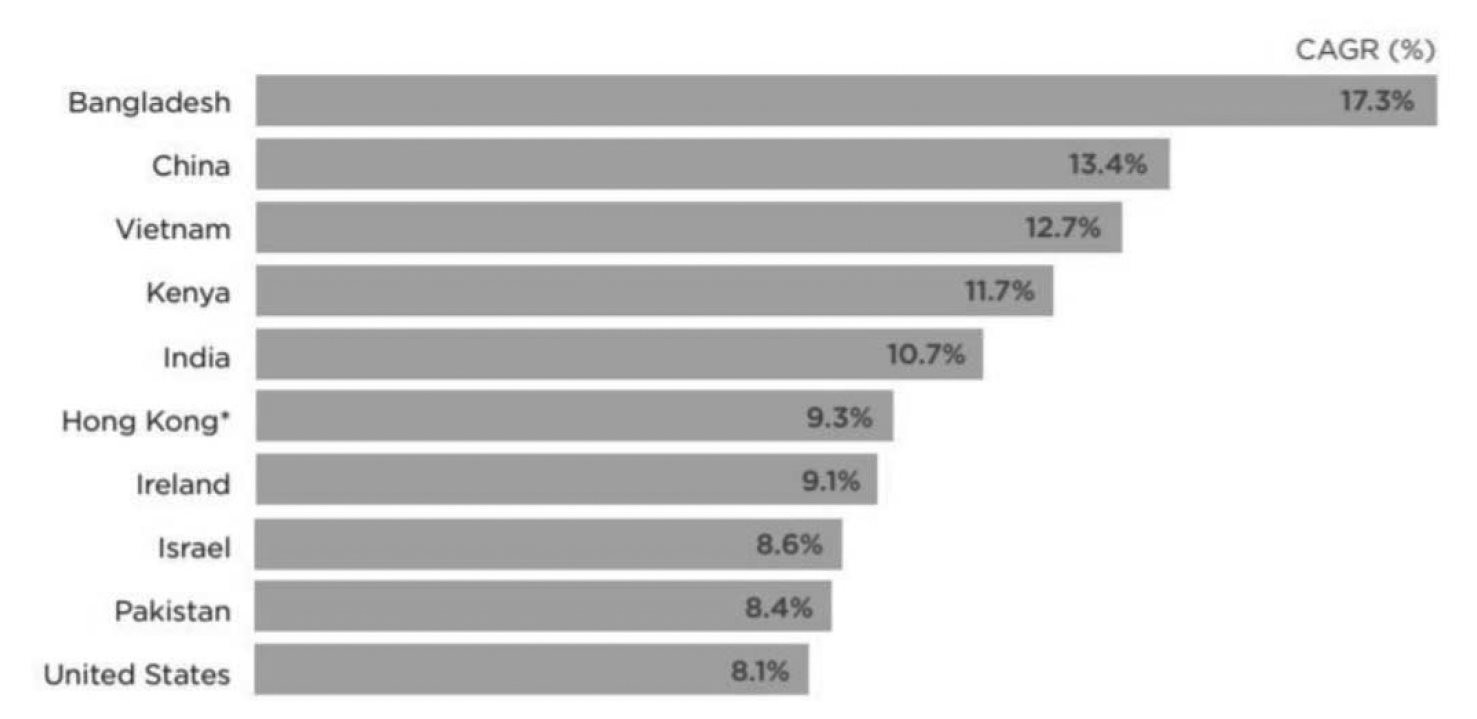

Trong hơn 10 năm, từ năm 2007 – 2018, tốc độ tăng trưởng FDI bình quân hàng năm đạt 27,3%, đã đóng góp tích cực cho sự tăng trưởng kinh tế nhanh của Việt Nam (Tổng Cục Thống kê, 2018). Thu nhập của người lao động cũng được cải thiện đáng kể. Theo báo cáo của World Bank (2014), thu nhập trung bình của nhóm 40% dân số thu nhập thấp nhất ở Việt Nam tăng 9% mỗi năm, có tốc độ tăng trưởng cao nhất trong nhóm 40% dân số thu nhập thấp nhất trên khắp thế giới (World Bank, 2014). Mặc dù vậy, World Bank (2014) vẫn cảnh báo về sự bất bình đẳng thu nhập ở Việt Nam giữa nhóm “siêu giàu”(1) với hầu hết dân số Việt Nam còn lại. Trong báo cáo World Ultra Wealth của Weath X (2017), Việt Nam nằm trong nhóm các nền kinh tế có tốc độ tăng trưởng người “siêu giàu” nhanh nhất thế giới giai đoạn 2012 – 2017. Xét trong giai đoạn 2003 – 2017, số người “siêu giàu” ở Việt Nam đã tăng gấp hơn 6 lần (năm 2003 chỉ có 34 người “siêu giàu” thì đến năm 2017 có tới 210 người “siêu giàu”).

Hình 1. 10 quốc gia có tốc độ tăng trưởng người siêu giàu nhanh nhất thế giới (2012-2017)

|

|

Nguồn: Wealth X (2017) |

Trong khi nhóm “siêu giàu” ở Việt Nam ngày càng gia tăng, số lượng người nghèo cũng tăng lên nhanh chóng. Theo tiêu chuẩn về nghèo đa chiều (multidimensional poverty) của Liên hợp quốc, năm 2015 Việt Nam có khoảng 14% dân số được xem là diện nghèo. Trong khi dân số Việt Nam liên tục tăng, tỷ lệ dân số nghèo này giữ nguyên không đổi từ năm 2010 đến nay (Bộ Lao động và Thương binh xã hội, 2016).

Bài viết tập trung làm rõ mối quan hệ giữa FDI và bất bình đẳng thu nhập ở Việt Nam, sử dụng dữ liệu bảng của các tỉnh, thành phố ở Việt Nam trong giai đoạn 2006 – 2015, thông qua mô hình hồi quy dữ liệu bảng.

2. Tổng quan nghiên cứu về mối quan hệ giữa FDI và bất bình đẳng thu nhập

Quan điểm về mối quan hệ giữa FDI và bất bình đẳng thu nhập là không đồng nhất trong các nghiên cứu trong và ngoài nước, và có thể được phân chia thành 3 trường phái.

Trường phái thứ nhất ủng hộ giả thuyết rằng FDI có tác động cùng chiều với mức độ tăng trưởng bất bình đẳng thu nhập. Sự phân bố không đồng đều của dòng vốn FDI vào các địa phương có thể dẫn đến sự gia tăng bất bình đẳng ở các khu vực trong cùng một quốc gia (Wei và cộng sự, 2009). Theo Taylor and Driffield (2005), điều này được giải thích là do dòng vốn FDI, trong đó cụ thể là hoạt động của các doanh nghiệp đa quốc gia, thường đòi hỏi nhiều kỹ năng chuyên môn hơn các doanh nghiệp trong nước. Ngoài ra, hoạt động đa quốc gia có ảnh hưởng không nhỏ đến công tác đào tạo và nâng cao trình độ lao động (Te Velde, 2001). Do đó, FDI thường mang lại lợi ích cho các lao động có tay nghề hơn là nhóm lao động không có kỹ năng ở các nước kém phát triển hơn (Hanson, 2003; Goldin và Katz, 2008; Lipsey và Sjoholm, 2004).

Tuy nhiên, trường phái thứ hai lại có quan điểm trái ngược với những bằng chứng thực nghiệm từ nghiên cứu của Herzer & Nunnenkamp (2011), Chintrakarn và cộng sự (2011). Trường phái này cho rằng FDI có thể làm giảm mức độ bất bình đẳng thu nhập tại các quốc gia tiếp nhận vốn. Sử dụng dữ liệu của 10 nước châu Âu giai đoạn 1980 – 2000, Herzer & Nunnenkamp (2011) chỉ ra rằng FDI chỉ làm gia tăng mức độ bất bình đẳng thu nhập trong ngắn hạn. Tuy nhiên, trong dài hạn, dòng vốn FDI tăng lên có thể làm giảm mức độ bất bình đẳng thu nhập tại quốc gia đó. Chintrakarn và cộng sự (2011) cũng có phát hiện tương tự khi nghiên cứu các tiểu bang Hoa Kỳ trong giai đoạn 1977 - 2001. Để giải thích mối quan hệ ngược chiều này, Feenstra & Hanson (1997) lập luận rằng dòng vốn FDI chảy từ các địa phương có nguồn lực phong phú sang các địa phương kém trù phú hơn thường đi kèm với sự dịch chuyển về lao động và công nghệ, do đó làm giảm mức độ bất bình đẳng thu nhập của các khu vực trong quốc gia đó.

Trường phái thứ ba thì cho rằng tác động của FDI lên bất bình đẳng thu nhập là phi tuyến. Nghiên cứu của Aghion và Howitt (1998) chỉ ra FDI có thể mang lại lợi ích cho doanh nghiệp địa phương thông qua tác động tràn, thông qua đó, khả năng hấp thụ vốn của các doanh nghiệp này có thể làm gia tăng bất bình đẳng trong ngắn hạn nhưng lại làm giảm mức độ bất bình đẳng trong dài hạn. Có kết luận tương tự, Figini và Gorg (1999) nghiên cứu thực nghiệm trường hợp của Ireland và thấy rằng FDI lúc đầu làm gia tăng mức độ bất bình đẳng, sau đó lại có tác động làm giảm bất bình đẳng thu nhập tại quốc gia này. Trong một nghiên cứu khác sử dụng dữ liệu bảng của hơn 100 nước phát triển và đang phát triển, Figini và Gorg (2011) cũng khám phá mối quan hệ phi tuyến giữa FDI và bất bình đẳng thu nhập ở các nước đang phát triển. Tuy nhiên, không tìm thấy bằng chứng rõ ràng nào ở các nước phát triển.

Kết luận không giống nhau từ các nghiên cứu về mối quan hệ giữa FDI và bất bình đẳng thu nhập có thể được giải thích bởi sự khác nhau trong chiến lược phát triển và khả năng hấp thụ vốn hiện tại của nước sở tại.

Ở Việt Nam, những nghiên cứu về mối quan hệ giữa FDI và bất bình đẳng có thể kể đến nghiên cứu của Fritzen (2002), Diệp Phan & Ian Coxhead (2013), Molini & G. Wan (2008), tuy nhiên còn tương đối ít. Bên cạnh đó, các nghiên cứu thường tập trung vào mối quan hệ giữa bất bình đẳng với tăng trưởng kinh tế hơn là FDI. Đây cũng là khoảng trống nghiên cứu mà bài viết này hướng tới.

3. Mô hình nghiên cứu và phương pháp kiểm định

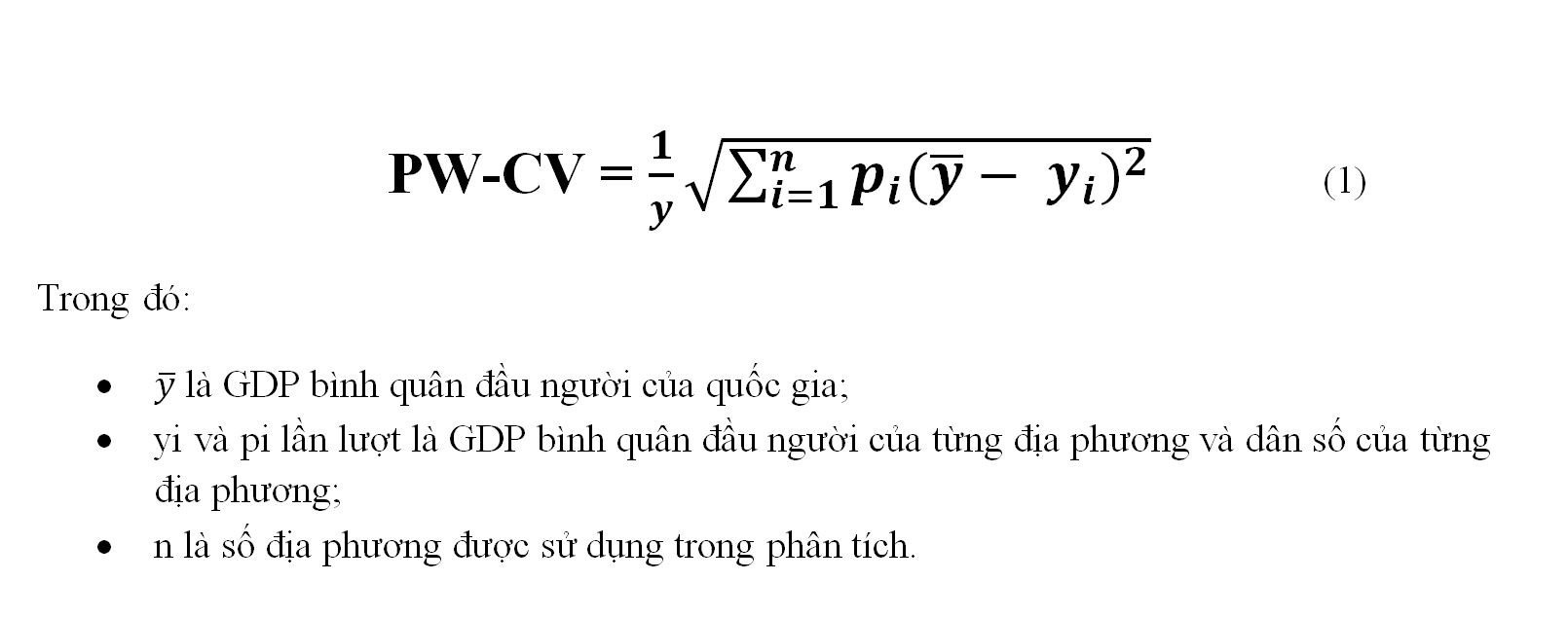

Dựa trên nghiên cứu của Kyriacou & Roca-Sagales (2012), nghiên cứu sử dụng hệ số trung bình có trọng số của GDP (population weighted coefficient of variation, PW-CV) để đo lường mức độ bất bình đẳng thu nhập. Hệ số này được tính bằng độ lệch chuẩn của GDP bình quân đầu người tại địa phương tính theo tỷ trọng dân số địa phương chia cho GDP bình quân đầu người của cả nước. Công thức xác định hệ số PW-CV cụ thể như:

|

|

|

Triển khai mô hình lý thuyết được xây dựng bởi Figini & Gorg (2011) và Kyriacou & Roca-Sagales (2012), nghiên cứu tập trung vào việc đánh giá tác động của FDI đến mức độ bất bình đẳng thu nhập tại các địa phương của Việt Nam. Theo đó, sử dụng dữ liệu bảng của 50 tỉnh, thành phố của Việt Nam trong giai đoạn 2006 – 2015, mô hình hồi quy dữ liệu bảng có dạng sau:Theo công thức này, hệ số PW-CV chạy từ 0 (rất bình đẳng) cho đến 1 (rất bất bình đẳng), cho phép đánh giá mức độ bất bình đẳng giữa các vùng miền của một quốc gia.

PWCVit = β0 + β 1FDIit +β2FDIit2+β3X + ui + εit (2)

Trong đó:

4. Mô tả dữ liệu nghiên cứu

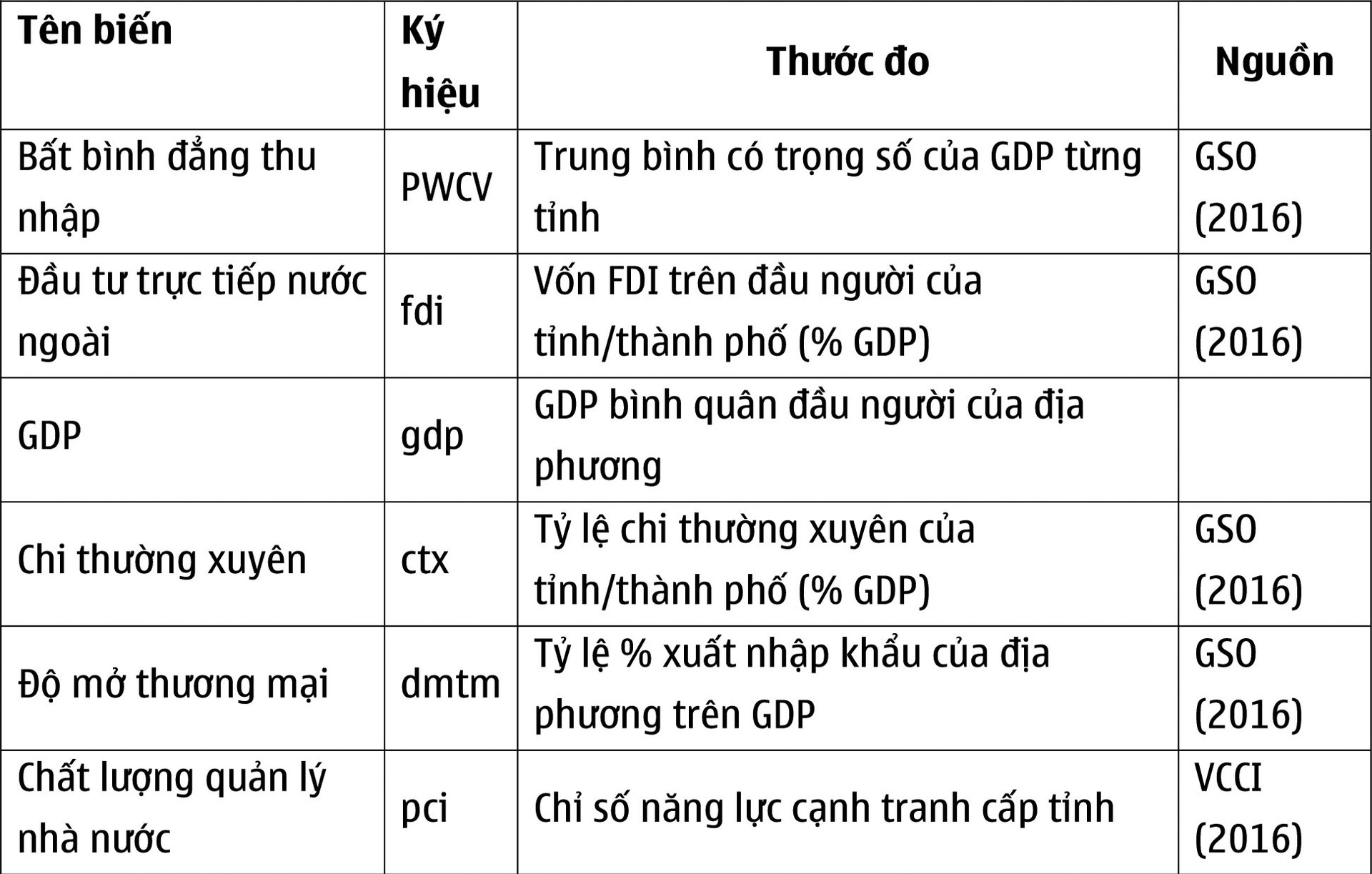

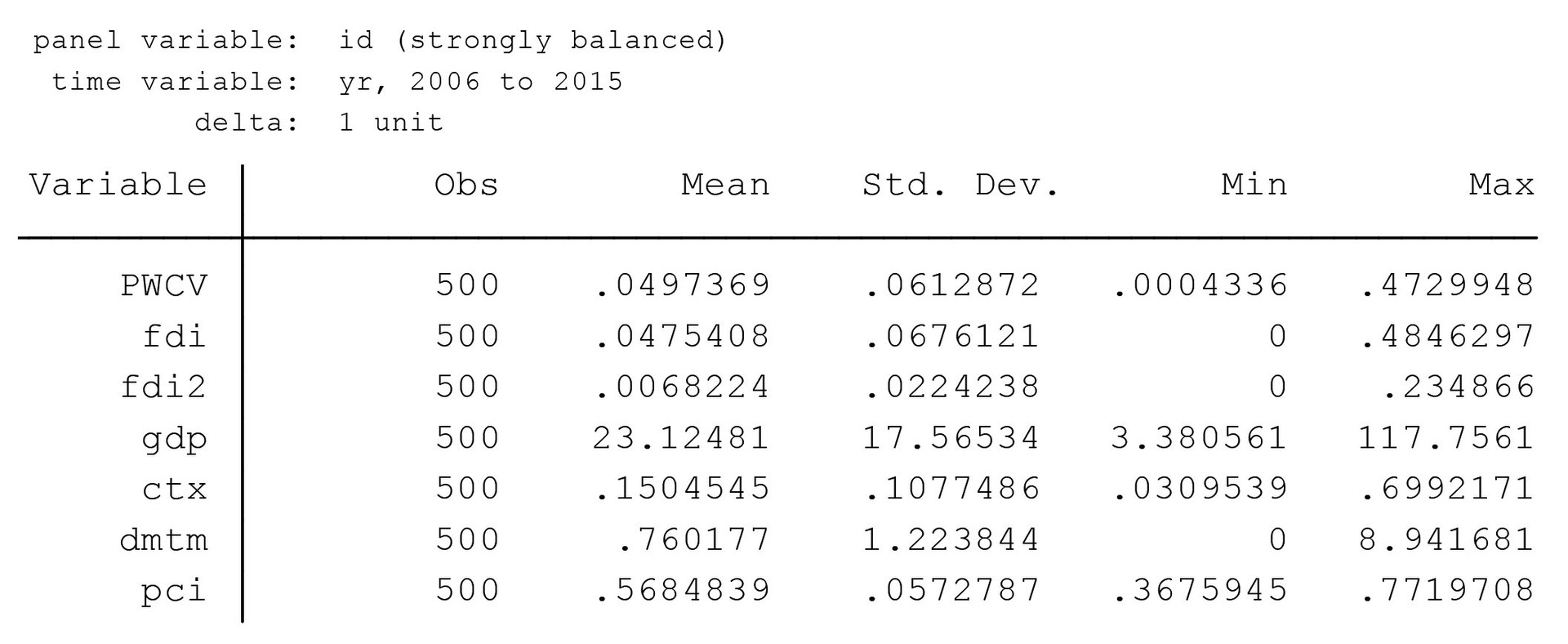

Nghiên cứu sử dụng số liệu của 50 tỉnh/ thành phố ở Việt Nam được thu thập theo năm trong gian đoạn 10 năm từ 2006 - 2015(2). Các biến số kinh tế vĩ mô được thu thập từ Tổng cục Thống kê Việt Nam (GSO, 2016), và chỉ số PCI được lấy từ Phòng Thương mại và Công nghiệp Việt Nam (VCCI, 2016).

Nghiên cứu kiểm soát biến GDP bình quân đầu người trước tiên, bởi đây là biến này ảnh hưởng đến mức độ gia tăng bất bình đẳng một cách tự nhiên (Kyriacou & Roca-Sagales, 2012). Tuy nhiên, một số nghiên cứu thực nghiệm cho thấy mức độ bất bình đẳng có thể gia tăng khi thu nhập ở mức thấp nhưng sau đó lại giảm xuống khi mức độ thu nhập tăng lên (Williamson, 1965; Lessmann, 2009).

Biến kiểm soát thứ hai nghiên cứu lựa chọn là biến mức độ phân quyền tài chính (fiscal decentralization), đo lường qua tỷ lệ chi thường xuyên của địa phương trên GDP. Các nghiên cứu thực nghiệm cho thấy tác động của phân quyền tài chính đối với bất bình đẳng thu nhập là không rõ ràng. Một số nghiên cứu cho thấy phân quyền tài chính có thể làm nới rộng khoảng cách thu nhập (Prud’homme, 1995; Oates, 1999), một số khác lại cho rằng biến số này có thể giúp thu hẹp khoảng cách thu nhập (McKinnon, 1997; Qian và Weingast, 1997).

Ngoài ra, nghiên cứu còn kiểm soát biên độ mở thương mại của địa phương, đo lường bằng tỷ lệ % xuất nhập khẩu của địa phương trên GDP địa phương. Nghiên cứu của Giannetti (2002) và Petrakos và cộng sự (2005) cho thấy độ mở có tác động cùng chiều với mức độ gia tăng bất bình đẳng thu nhập.

Bên cạnh đó, biến chất lượng quản lý nhà nước được kiểm soát để đánh giá năng lực quản lý nhà nước tại các địa phương. Với mục đích này, nghiên cứu sử dụng biến đại diện là chỉ số năng lực cạnh tranh cấp tỉnh PCI được xây dựng bởi Phòng Thương mại và Công nghiệp Việt Nam (VCCI)3.

Dựa trên nguồn số liệu thu thập được, danh sách và thước đo các biến số trong mô hình của nghiên cứu này được thể hiện trong bảng sau đây:

Bảng 2: Danh sách biến số, thước đo, nguồn số liệu

|

|

Nguồn: Mô tả của tác giả |

Khảo sát sơ bộ cho thấy dữ liệu bảng cân bằng (strongly balanced). Dữ liệu để chạy mô hình nghiên cứu được tổng hợp trong Bảng 3 dưới đây.

Bảng 3: Mô tả thống kê dữ liệu nghiên cứu |

|

Nguồn: Tính toán của tác giả trên phần mềm STATA 14 |

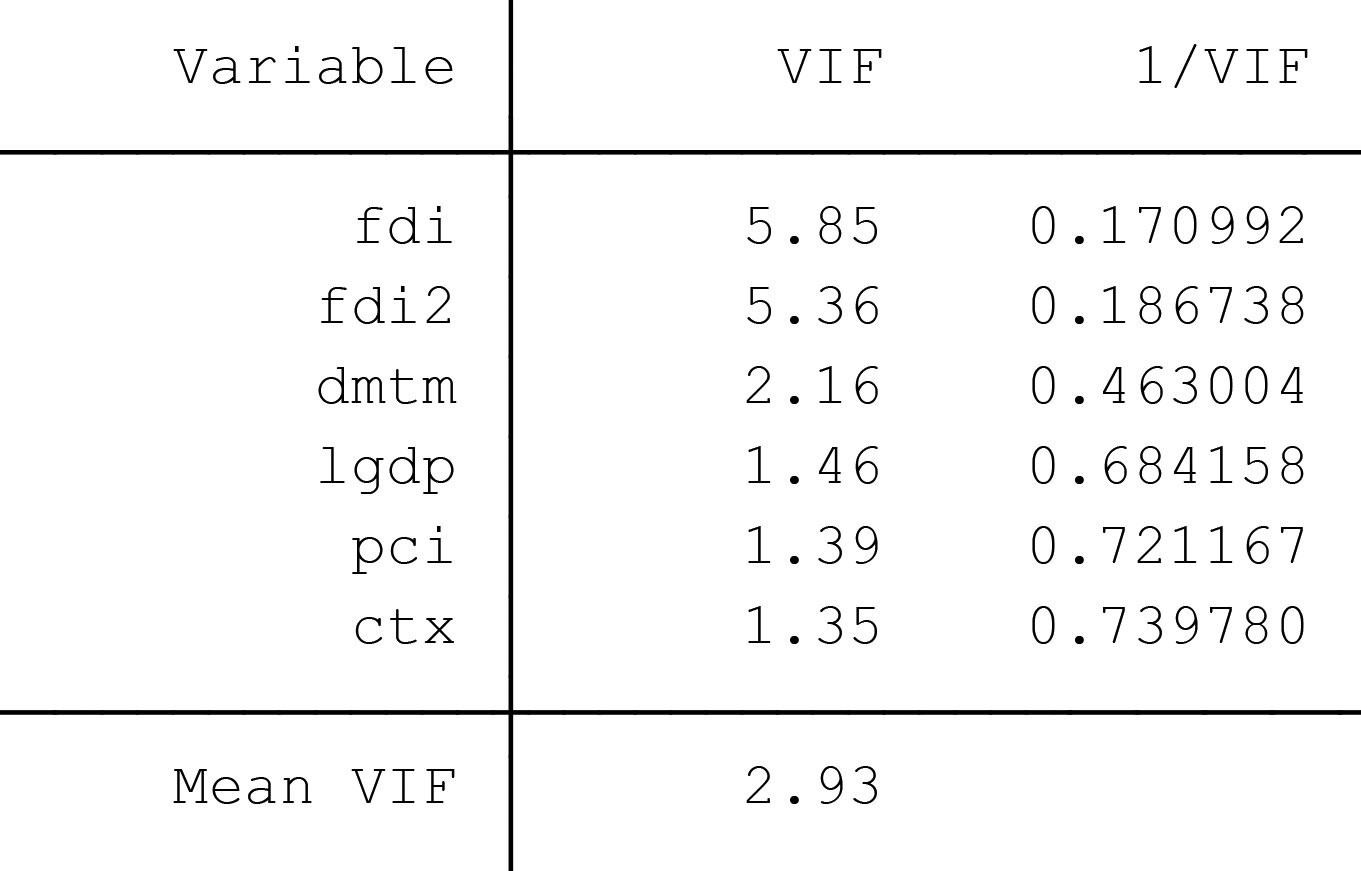

Để đảm bảo tính chính xác của mô hình hồi quy, tiến hành ước lượng qua hệ số khuếch tán tại phương sai (Variance Inflation Factor –VIF) để kiểm định đa cộng tuyến.

Bảng 4: Kiểm định đa cộng tuyến

|

|

Nguồn: Tính toán của tác giả trên phần mềm STATA 14 |

VIF của biến càng cao thì cho thấy mối quan hệ của biến càng chặt (mạnh). Thông thường, hệ số VIF > 10 được xem là có đa cộng tuyến và cần xem xét loại bỏ biến (Kennedy, 1992). Kết quả ước lượng VIF cho thấy không tồn tại đa cộng tuyến.

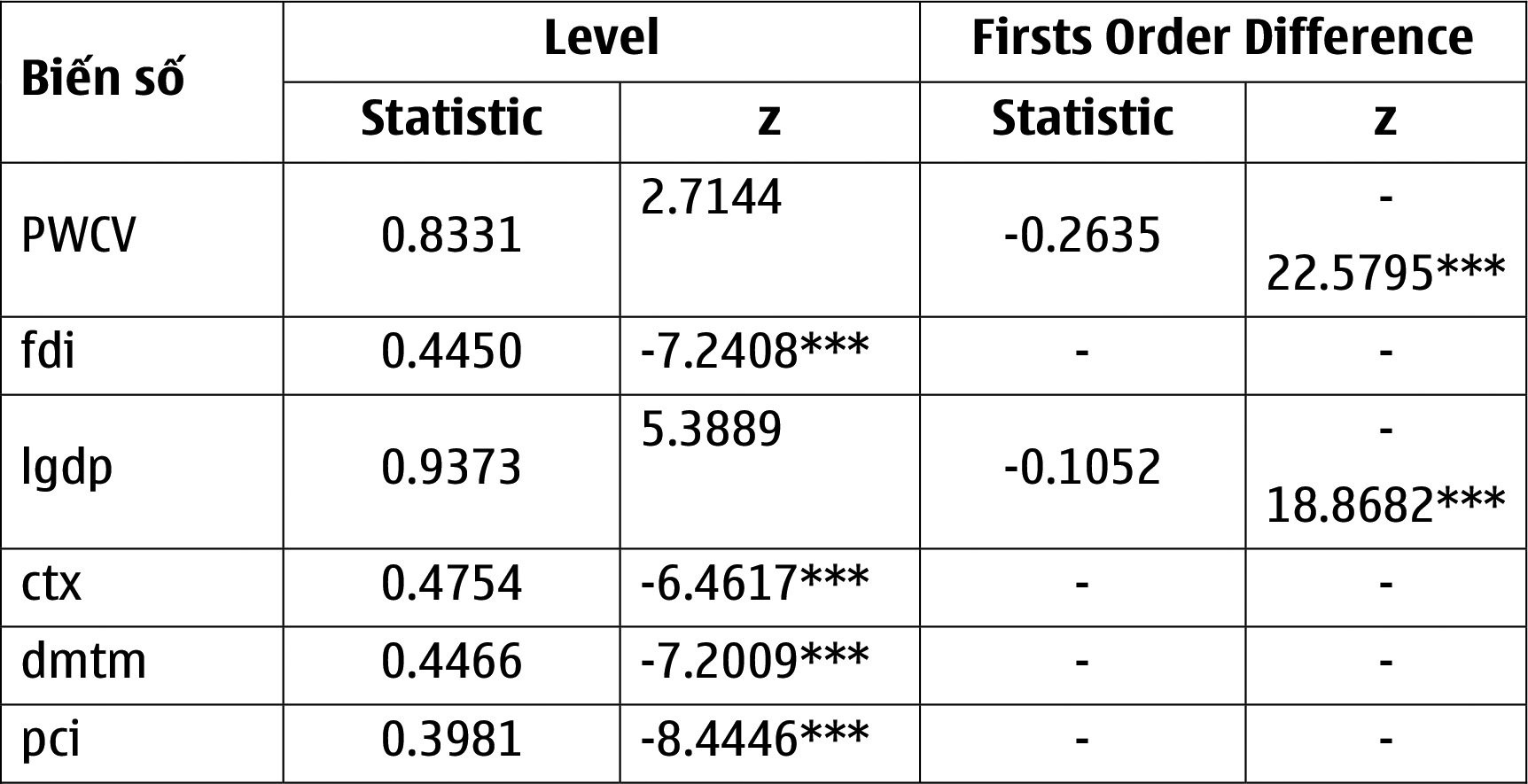

Để tránh hồi quy mơ hồ, nghiên cứu sử dụng kiểm định Harris – Tazavalis (1999) nhằm kiểm tra tính dừng cho các biến trong mô hình. Kết quả kiểm định thể hiện hầu hết các biến đều là chuỗi dừng với mức tin cậy 99%. Biến PWCV và lgdp dừng tại sai phân bậc 1.

Bảng 5: Kiểm định tính dừng cho các biến trong mô hình

|

|

*** là giá trị tới hạn của trạng thái dừng với mức ý nghĩa 1% |

5. Kết quả nghiên cứu thực nghiệm

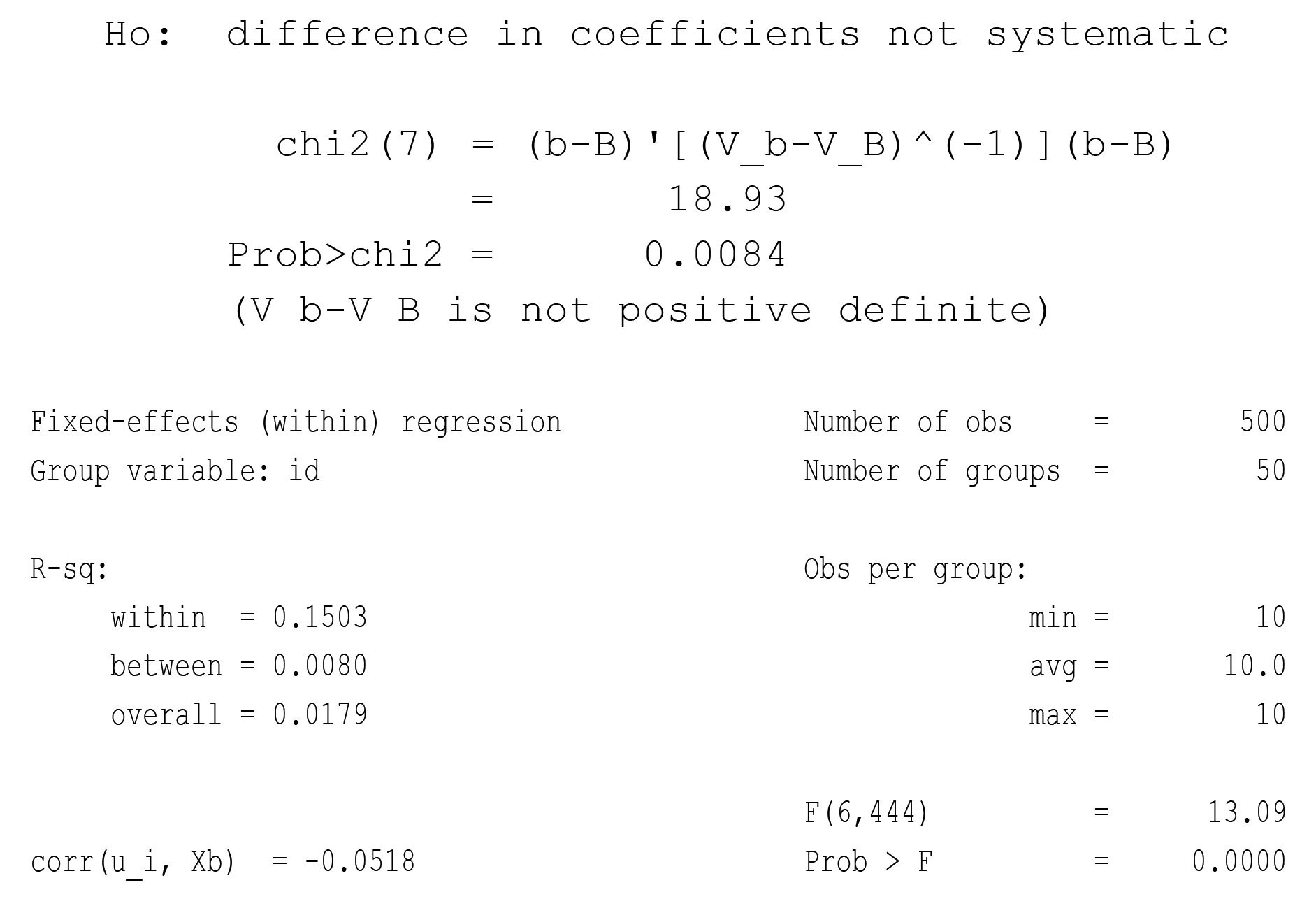

Để lựa chọn mô hình phù hợp, nghiên cứu sử dụng kiểm định Wald và Hausman.

Bảng 6: Kết quả kiểm định Wald |

|

|

Bảng 7: Kết quả kiểm định Hausman

|

|

|

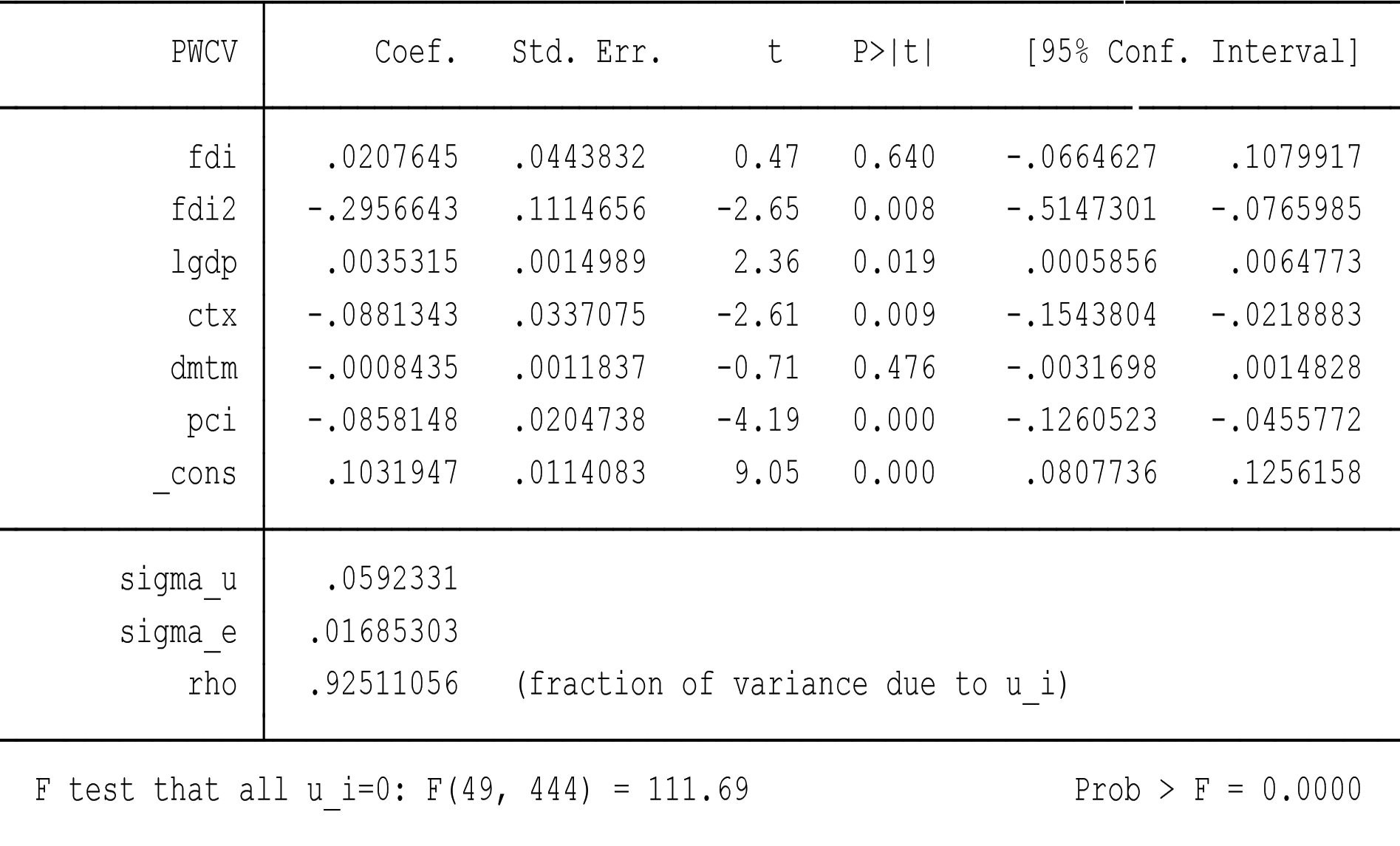

Bảng 8: Kết quả ước lượng mô hình hồi quy tác động cố định (FE)

|

|

Nguồn: Tính toán của tác giả trên phần mềm STATA 14 |

Kết quả kiểm định cho thấy mô hình tác động cố định FE được ủng hộ bởi các kết quả kiểm định. Cụ thể, kiểm định Wald đối với mô hình tác động cố định (FE) cho kết quả p-value <0,05, do đó bác bỏ giả thuyết H0: không có sự khác biệt giữa các đối tượng hoặc các thời điểm khác nhau. Kết quả kiểm định Hausman (Prob>Chi2 = 0,0084< 0,05) bác bỏ giả thuyết H0: không có tương quan giữa các biến giải thích và thành phần ngẫu nhiên trong mô hình.

Thống kê F = 111,69 với mức ý nghĩa thống kê 1% bác bỏ giả thuyết H0: tất cả các hệ số ui = 0, theo đó một lần nữa minh chứng mô hình ước lượng FE là phù hợp. ước lượng mô hình hồi quy dữ liệu bảng theo tác động cố định cho thấy FDI có tác động lên bất bình đẳng thu nhập ở Việt Nam theo hình chữ U ngược. Nghĩa là, thời gian đầu thu hút FDI vào Việt Nam làm gia tăng mức độ bất bình đẳng thu nhập, nhưng sau đó mức độ bất bình đẳng thu nhập giữa các địa phương sẽ giảm xuống.

6. Kết luận

Sử dụng dữ liệu bảng của các tỉnh, thành phố ở Việt Nam trong giai đoạn 2006 – 2015, nghiên cứu đã đánh giá tác động của FDI đối với bất bình đẳng thu nhập ở Việt Nam, thông qua mô hình hồi quy dữ liệu bảng tác động cố định. Kết quả nghiên cứu cho thấy FDI có tác động lên bất bình đẳng thu nhập ở Việt Nam theo hình chữ U ngược. Phát hiện này là phù hợp với các nghiên cứu trước đây của Figini & Gorg (2011) và Kyriacou & Roca-Sagales(2012) tại một số quốc gia khácu

Chú thích:

1. Theo định nghĩa của World Ultra Wealth, người “siêu giàu” (super-rich)là người có tổng tài sản từ 30 triệu USD trở lên.

2. Bộ số liệu lý tưởng là số liệu đầy đủ của 63 tỉnh, thành phố của Việt Nam. Tuy nhiên, do có sự khuyết thiếu số liệu ở một số tỉnh/thành phố nên nghiên cứu chỉ thực nghiệm trên 50 tỉnh thành phố có số liệu khả dụng.

3. Biến đại diện lý tưởng theo các nghiên cứu tiên phòng là trung bình của 6 chỉ số năng lực quản lý World Governance Indicator (Kaufmann et al, 2010). Tuy nhiên, số liệu này ở Việt Nam hiện không tồn tại cho các tỉnh thành phố.

Tài liệu tham khảo:

- Bộ Lao động và Thương binh xã hội (2016), http://www.molisa.gov.vn /vi /Pages/Trangchu.aspx

- Chintrakarn, Herzer, Nunnenkamp (2011), “FDI and Income Inequality: Evidence from a panel of US States”, Economic Inquiry, Vol. 50, No. 3, July 2002, 788-801, ISSN 0095-2583.

- Diep Phan & Ian Coxhead (2013), “Long-run costs of piecemeal reform: wage inequality and returns to education in Vietnam”, Journal of Comparative Economics, Elsevier, Vol 41 (4), pp 1106 – 1122.

- Figini & Gorg (2011), “Does Foreign Direct Investment Affect Wage Inequality? An Empirical Investigation”, The World Economy (2011), Blackwell Pubblishing Ltd., doi: 10.1111/j.1467-9701.2011.01397.

- Figini and Gorg (1999), “Multinational Companies and Wage Inequality in the HostCountry: The Case of Ireland”, Weltwirtschaftliches Archiv, 135, 4, 594–612.

- Feenstra and Hanson (1997), “Foreign Investment, Outsourcing and Relative Wages: Evidence from Mexico’s maquiladoras”, Journal of International Economics 42 (1997), pp 371-393.

- Feenstra and Hanson (2003), “Global Production Sharing and Rising Inequality: A survey of trade and wages”, National Bureau of Economic Research, NBER Working Paper No 8372, Cambridge, MA

- Fritzen (2002), “Growth, inequality and the future of poverty reduction in Vietnam”,Journal of Asian Economics, Vol. 13, Issue 5, September – October 2002, pp. 635-657.http://www.sciencedirect.com/science/article/pii/S 1049007802001732

- Giannetti (2002), “The effects of integration on regional disparities: convergence, divergence or both?’’, European economic Review 46, pp.539 – 567

- Goldin and Katz (2008), “The race between education and technology”, Harvard University Press, 20008, pp488. ISBN: 978-0-674-02867-8.

- Hansen, B.E (1997), “Sample splitting and threshold estimation”, Working paper, Boston College.

- Hansen, B.E. (1999),“Threshold effects in non-dynamic panels: estimation, testing, and inference”, Journal of Econometrics, 93: 345-368.

- Hanson (2003), “What has happened to wages in Mexico since NAFTA?”, Implications for Hemispheric Free Trade. National Bureau of Economic Research, NBER Working Paper 9563, Cambridge MA.

- Herzer & Nunnenkamp (2011), “FDI and Income Inequality: Evidence from Europe”, Kiel Working Paper No. 1675, Kiel Institute for the World Economy, Jan 2011.

- Kaufmann, D, Kraay, A and Massimo Mastruzzi. (2010) “The World Governance Indicators: A summary of Methodology, Data and Analytical Issues” World Bank Policy Research Paper. No. 5430

- Kyriacou A P, Roca-Sagalés O, 2012, “The impact of EU structural funds on regional disparitieswithin member states”,Environment and Planning C: Government and Policy 30 267-281

- Lessman C, 2009, “Fiscal decentralization and regional disparity: evidence from cross-section andpanel data” Environment and Planning A 41, pp.2455-2473

- Lipsey and Sjöholm (2004), “Foreign Direct Investment, Education and Wages in Indonesian Manufacturing.” Journal of Development Economics, 73, 2004, 415–422.

- McKinnon R, 1997, “Market-preserving fiscal federalism in the American monetary union”, inMacroeconomic Dimensions of Public Finance: Essays in Honour of Vito Tanzi Eds M Blejer, T Ter-Minassian (Routledge, London) pp 73 – 93.

- Molini, V., & Wan, G. (2008). Discovering sources of inequality in transition economies: a case study of rural Vietnam. Economic Change and Restructuring, 41, 75-96. doi: 10.1007/s10644-008-9042-8

- Oates (1999), “An essay on fiscal decentralization”, Journal of Economic Literature, Vol. 37, No. 3, September 1999, pp.1120-1149

- Petrakos, Rodríguez-Pose, Rovolis (2005), “Growth, integration, and regional disparities in the European Union”, Environment and Planning A, 37, pp. 1837 – 1855

- Prud’homme (1995), “On the dangers of decentralization”, World Bank Research Observer 10 pp 201-220

- Qian & Weingast (1997), “Federalism as a commitment to preserving market incentives”, Journal of Economic Perspectives 11, pp 83 – 92

- Te Velde and Morrissey(2002), “Foreign Direct Investment, Skills and Wage Inequality in East Asia”, Mimeograph, University of Nottingham.

- Tổng Cục Thống Kê (2016), https://www.gso.gov.vn/Default_en.aspx? tabid=4911

- VCCI (2016), Phòng Thương Mại và Công nghiệp Việt Nam, http://e.vcci.com.vn/

- Wang (2015), Fixed-effect panel threshold model using Stata, The Stata Journal, Vol. 15, Number 1, pp.121-134

- Wealth X (2017), The World Ultra Wealth Report 2017, https://www.wealthx.com/report/exclusive-uhnwi-analysis-world-ultra-wealth-report-2017/

- Wei, Yao and Liu (2009), “Foreign Direct Investment and Regional Inequality in China”, Review of Development Economics, 13, 4, 778–91.

- Williamson (1965), “Regional inequality and the process of national development: a description of patterns”, Economic Development and Cultural Change 13 pp 3 – 45

- World Bank (2014), “Inequality in Vietnam: A special Focus of the Taking Stock Report July 2014”,http://www.worldbank.org/en/news/feature /2014/07/08/key-findings-of-taking-stock-an-update-on-vietnams-recent-economic-developments-july-2014