Gửi bình luận

Thứ Ba, 23/4/2024

Thứ Ba, 23/4/2024

(thitruongtaichinhtiente.vn) - Nếu như giai đoạn 2013-2014 tín dụng tiêu dùng chỉ tăng khoảng 15%/năm, thì giai đoạn 2015-2017 tốc độ tăng trưởng đã lên tới 61,3%/năm, còn đến năm 2018 con số vào khoảng 29,3%. Với sự tăng trưởng này, tín dụng tiêu dùng đã thành một phần đáng kể của tổng tín dụng khi chiếm tỷ trọng khoảng 19,7%. So với GDP, quy mô của tín dụng tiêu dùng hiện nay cũng vào khoảng 25,6%.

Ngày nhận bài: 3/4/2019 - Ngày biên tập: 3/4/2019 - Ngày duyệt đăng: 2/6/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12 năm 2019.

Tóm tắt: Mặc dù không thể phủ nhận vai trò và tầm quan trọng của việc phát triển tín dụng tiêu dùng trong một nền kinh tế thị trường hiện đại, nhưng cũng thấy rằng tốc độ tăng trưởng tín dụng tiêu dùng thời gian qua là quá cao và khó có thể được duy trì trong thời gian tới. Trong tương lai không xa, tốc độ tăng trưởng tín dụng tiêu dùng có thể sẽ chậm lại đáng kể, khi gặp phải những giới hạn xuất phát không chỉ từ chính bản thân thị trường, mà còn từ phía các cơ quan quản lý khi phải đảm bảo các mục tiêu mang tính vĩ mô. Bài viết phân tích các giới hạn có thể làm giảm tốc độ tăng trưởng tín dụng tiêu dùng tại Việt Nam.

Từ khóa: tín dụng tiêu dùng, quản lý, giới hạn

Boundaries for the development of consumer credit?

Abstract: Though role and importance of consumer credit development in a modern market economy cannot be denied, its development speed in the past time seems to be too high and hardly to sustain in coming time. In near future, development speed of consumer credit may be much slower, when boundaries arise not only from the market itself but also from the management requirements to ensure macro objective. The article analyzes boundaries that may reduce development speed of consumer credit in Vietnam.

Key words: consumer credit, management, boundary

Theo số liệu được công bố trên các phương tiện thông tin đại chúng, tín dụng tiêu dùng trong thời gian gần đây đã tăng trưởng vượt bậc. Cụ thể, nếu như giai đoạn 2013-2014 tín dụng tiêu dùng chỉ tăng khoảng 15%/năm, thì giai đoạn 2015-2017 tốc độ tăng trưởng đã lên tới 61,3%/năm, còn đến năm 2018 con số vào khoảng 29,3%. Với sự tăng trưởng này, tín dụng tiêu dùng đã thành một phần đáng kể của tổng tín dụng khi chiếm tỷ trọng khoảng 19,7%. So với GDP, quy mô của tín dụng tiêu dùng hiện nay cũng vào khoảng 25,6% (1).

Những giới hạn có thể làm giảm tốc độ tăng trưởng tín dụng tiêu dùng thời gian tới là:

Thứ nhất, liên quan đến khả năng trả nợ của người đi vay. Vì tín dụng là quan hệ vay mượn có hoàn trả, nên vay nhiều cũng đồng nghĩa với nợ nhiều. Khả năng hoàn trả của người đi vay sẽ phụ thuộc vào tỷ lệ vay nợ so với thu nhập. Xét trên bình diện tổng thể nền kinh tế, khả năng trả nợ của người vay tiêu dùng được thể hiện qua chỉ số tín dụng tiêu dùng/GDP. Tỷ lệ này càng cao, khả năng trả nợ càng thấp. Điều gì sẽ xảy ra khi tín dụng tiêu dùng tiếp tục phát triển với tốc độ trung bình là 30%/năm, còn tổng tín dụng và GDP danh nghĩa của nền kinh tế chỉ tăng trưởng tương ứng 15%/năm và 10%/năm (như trong năm 2018).

|

||

|

Bảng 1 cho thấy, nếu kịch bản này xảy ra, sau khoảng 2 năm nữa tỷ trọng tín dụng tiêu dùng so với tổng tín dụng sẽ đạt mức 25%, và sau 4 năm sẽ vượt mức 30%, thay vì khoảng 20% như hiện nay. Quy mô tín dụng tiêu dùng cũng sẽ tăng lên mức trên 35% GDP vào năm 2020 và đạt 50% GDP vào năm 2022, tức là gấp gần 2 lần so với mức hiện tại là 25,6%. Liệu hệ thống tài chính có thể được coi là an toàn khi quy mô vay tiêu dùng chiếm khoảng một nửa thu nhập hàng năm của nền kinh tế?

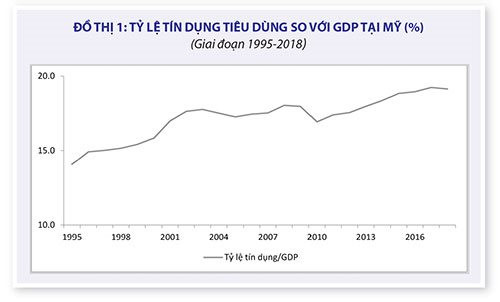

Kinh nghiệm của nhiều nước trên thế giới cho thấy đây là tỷ lệ không hề thấp. Chẳng hạn, tại Mỹ, nền kinh tế được coi là tăng trưởng dựa vào tiêu dùng và có hệ thống tín dụng tiêu dùng phát triển, thì quy mô tín dụng tiêu dùng cũng chỉ ở mức dưới 20% GDP (đồ thị 1). Điều này hàm ý rằng kỳ vọng tín dụng tiêu dùng tăng trưởng với tốc độ khoảng 30%/năm là khó khả thi trong thời gian tới, vì có thể dẫn đến tình trạng nợ xấu tiêu dùng.

Thứ hai, liên quan đến nguồn vốn dành cho khu vực sản xuất. Khi tỷ trọng tín dụng tiêu dùng tăng lên mức hơn 30%, thì tín dụng sản xuất kinh doanh, xét về mặt tương đối, sẽ giảm tương ứng xuống mức dưới 70%. Liệu điều này có tốt cho nền kinh tế Việt Nam? Mặc dù về lý thuyết tăng tín dụng tiêu dùng sẽ dẫn đến tăng tổng cầu và tăng trưởng kinh tế, nhưng có hai điểm cần lưu ý.

Một là, cần xác định rõ tín dụng tiêu dùng sẽ dẫn đến tăng cầu đối với hàng sản xuất trong nước hay tăng cầu đối với hàng nhập khẩu. Nếu tín dụng tiêu dùng được sử dụng chủ yếu để mua hàng nhập khẩu, tác động của nó tới tăng trưởng kinh tế sẽ rất hạn chế.

Hai là, cần thấy rằng trong khi mô hình tăng trưởng kinh tế hiện nay vẫn chủ yếu dựa vào đầu tư và xuất khẩu chứ không phải tiêu dùng, nền kinh tế Việt Nam đang trong tình trạng thiếu vốn do tỷ lệ tiết kiệm thấp. Bởi vậy, tỷ lệ tín dụng tiêu dùng/tín dụng sản xuất quá cao có thể sẽ không có lợi cho tăng trưởng kinh tế, nếu khu vực sản xuất bị thiếu vốn. Các tổ chức tài chính, tín dụng có thể không quá quan tâm đến việc cung cấp tín dụng cho doanh nghiệp hay người tiêu dùng, bởi mục tiêu của họ là tối đa hóa lợi nhuận, thế nhưng các cơ quan quản lý sẽ không thể không lưu tâm đến các cân đối vĩ mô có thể ảnh hưởng đến chỉ tiêu tăng trưởng kinh tế được Quốc hội giao.

Tỷ lệ tiết kiệm nội địa của Việt Nam hiện dưới 30% GDP. Giả định rằng hệ số ICOR dao động từ 5 đến 6, thì Việt Nam chỉ có thể tăng trưởng trung bình 5-6%/năm nếu hoàn toàn dựa vào nội lực. Mức tăng trưởng 6-7% thời gian qua đạt được một phần không nhỏ là nhờ vốn đầu tư trực tiếp nước ngoài (FDI) cũng như vay nợ. Tuy nhiên, khi nợ công và nợ nước ngoài hiện đã gần đạt giới hạn, để duy trì tốc độ tăng trưởng 6-7% nói trên, Việt Nam cần phải tăng tiết kiệm chứ không phải tiêu dùng. Đây cũng là điểm khác biệt căn bản giữa kinh tế Việt Nam và kinh tế Trung Quốc hiện nay.

Nền kinh tế Trung Quốc tăng trưởng chậm lại thời gian qua một phần là do tỷ lệ tiết kiệm quá cao (hơn 45% GDP) đã dẫn đến tình trạng thiếu cầu nhưng lại thừa cung (đầu tư chiếm khoảng 44% GDP). Điều này đòi hỏi Trung Quốc phải chuyển đổi mô hình tăng trưởng kinh tế theo hướng khuyến khích tiêu dùng trong nước. Bởi vậy, tỷ lệ tín dụng tiêu dùng hơn 20% tổng tín dụng có thể phù hợp với Trung Quốc, nhưng chưa chắc đã hợp lý đối với Việt Nam.

Tóm lại, trong thời gian qua tín dụng tiêu dùng tại Việt Nam đã tăng trưởng quá nhanh và nếu tốc độ này vẫn được duy trì trong thời gian tới, nền kinh tế Việt Nam có thể sẽ phải đối mặt với những rủi ro liên quan đến nợ tiêu dùng và tăng trưởng kinh tế chậm lại nếu khu vực sản xuất bị thiếu vốn. Đây chính là những yếu tố sẽ tạo ra giới hạn cho tăng trưởng tín dụng tiêu dùng trong thời gian tới. Bởi vậy, phát triển tín dụng tiêu dùng theo hướng bền vững, chú trọng chất lượng hơn số lượng có thể sẽ được thị trường và các cơ quan quản lý nhà nước ưu tiên trong tương lai.

CHÚ THÍCH:

- (1) Với tỷ lệ tổng tín dụng so với GDP năm 2018 vào khoảng 130%, có thể suy ra rằng tỷ lệ tín dụng tiêu dùng so với GDP hiện nay ở Việt Nam vào khoảng 25,6% (=19,7% x 130%).

TÀI LIỆU THAM KHẢO:

- Asian Development Bank (ADB). Key Indicators for Asia and the Pacific 2018.

- Phát triển mạnh tín dụng tiêu dùng là rất cần thiết hiện nay. https://thegioitiepthi.vn/phat-trien-manh-tin-dung-tieu-dung-la-rat-can-thiet-hien-nay-160876.html

- Tín dụng tiêu dùng sẽ góp phần thúc đẩy tăng trưởng kinh tế. http://vneconomy.vn/tin-dung-tieu-dung-se-gop-phan-thuc-day-tang-truong-kinh-te-20190325153405016.html