Covid-19 tác động tiêu cực đến nhiều ngành kinh tế của Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 11:15, 14/04/2020

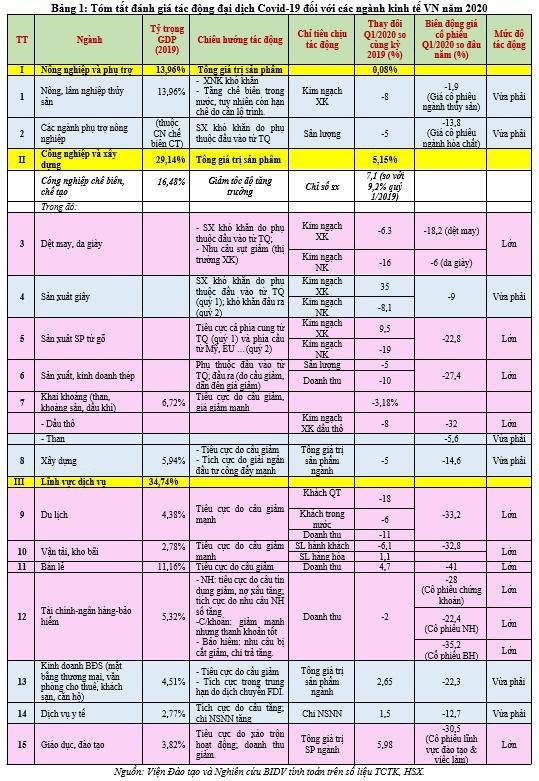

Để đánh giá tác động của đại dịch Covid-19 đến các ngành kinh tế, nhóm nghiên cứu đã lựa chọn 15 ngành kinh tế chịu tác động trực tiếp của dịch Covid-19 và cũng là các ngành kinh tế quan trọng của Việt Nam (chiếm khoảng 78% GDP năm 2019).

Nhiều lĩnh vực, ngành nghề chịu tác động tiêu cực

Nhóm nghiên cứu căn cứ vào 3 tiêu chí cơ bản đã thực tế xảy ra trong quý 1/2020: kim ngạch xuất - nhập khẩu hoặc sản lượng/doanh thu tính đến cả yếu tố đầu vào và đầu ra (trọng số chiếm 50%) so với cùng kỳ năm 2019; giá cổ phiếu của những nhóm ngành này niêm yết trên sàn chứng khoán Việt Nam so với đầu năm (thể hiện đánh giá, nhận định của nhà đầu tư, mang tính thị trường cao, trọng số chiếm 50%); và tham khảo số liệu về số doanh nghiệp phải tạm ngừng kinh doanh trong quý 1/2020. Với kết quả tính toán, nếu mức độ giảm dưới 5% được coi là tác động nhỏ, giảm từ 5-10% được coi là tác động vừa phải và giảm trên 10% là tác động lớn.

Các nhóm lĩnh vực được tập trung đánh giá có thể kể đến như: lĩnh vực nông nghiệp và phụ trợ; lĩnh vực công nghiệp và xây dựng; lĩnh vực dịch vụ; lĩnh vực tài chính - ngân hàng - bảo hiểm; lĩnh vực bất động sản… Qua phân tích, báo cáo cho biết, có đến 9 ngành kinh tế chịu tác động mạnh với mức độ thiệt hại “lớn” và 6 ngành chịu tác động ở mức độ “vừa phải”, có thể kể đến như:

Lĩnh vực nông - lâm nghiệp - thủy sản khó khăn trong xuất khẩu hàng hóa và nhập khẩu phụ trợ nông nghiệp. Nhiều mặt hàng nông nghiệp, chủ yếu là nông - thủy sản xuất khẩu gặp khó khăn trong quý 1/2020 vì đại dịch Covid-19, lúc đầu là thị trường Trung Quốc, sau đó là thị trường Hàn Quốc, Nhật Bản và từ đầu tháng 3 là thị trường Mỹ, EU và ASEAN. Kim ngạch xuất khẩu các mặt hàng nông-lâm sản giảm 4,5%, thủy sản giảm 11,2% trong quý 1/2020 so với cùng kỳ; trong đó có nhiều mặt hàng giảm mạnh như cao su (-26,1%), rau quả (-11,5%), cafe (-6,4%)… Theo đó, giá cổ phiếu ngành thủy sản giảm gần 2% quý 1/2020 so với đầu năm (theo HSE).

Ngành phụ trợ nông nghiệp chịu ảnh hưởng gián tiếp, thể hiện qua sản lượng của ngành hóa chất, phân bón, thiết bị nông nghiệp giảm (-5%) so với cùng kỳ, và giá cổ phiếu ngành hóa chất giảm mạnh (-13,8%) so với đầu năm. Mặt khác, các doanh nghiệp trong lĩnh vực nông nghiệp thường không phải là những doanh nghiệp mạnh, phát triển bền vững. Vì vậy, khi khó khăn xảy ra như dịch bệnh (cùng với cả ảnh hưởng của hạn hán, xâm nhập mặn tại ĐBSCL), khiến 274 doanh nghiệp phải tạm ngừng hoạt động có thời hạn trong quý 1/2020, tăng 18,6% so với cùng kỳ năm 2019.

Lĩnh vực công nghiệp và xây dựng các ngành sản xuất với chuỗi cung ứng bị gián đoạn, đứt gãy và ngành xây dựng sụt giảm do bất động sản khó khăn. Đại dịch Covid-19 đã ảnh hưởng rõ nét tới nhiều lĩnh vực sản xuất công nghiệp ở ba khía cạnh. Một là, Việt Nam đang hội nhập sâu rộng, nhiều ngành sản xuất theo mô hình chuỗi cung ứng (điện thoại, điện tử, máy tính, dệt may, da giày…) đều đang bị ảnh hưởng tiêu cực do chuỗi cung ứng toàn cầu bị gián đoạn, đứt gãy, gây thiếu nguồn cung đầu vào; hai là, nhiều doanh nghiệp FDI tại Việt Nam và kèm theo đó là các doanh nghiệp Việt làm đại lý cấp 1, cấp 2…thuộc các ngành nêu trên cũng bị ảnh hưởng, gặp phải hai khó khăn lớn; Ba là, nhiều lĩnh vực sản xuất của Việt Nam chỉ tập trung vào phân khúc gia công xuất khẩu. Tuy nhiên, dịch Covid-19 đã gây nhiều khó khăn trong hoạt động ngoại thương, làm sụt giảm nhu cầu tiêu thụ đầu ra.

Đối với lĩnh vực công nghiệp chế biến – chế tạo chỉ số sản xuất toàn ngành chỉ tăng 7,1% trong quý 1/2020, thấp hơn nhiều so với mức tăng 9,2% quý 1/2019; số lượng doanh nghiệp tạm ngừng hoạt động tăng 28,3% so với cùng kỳ năm 2019. Trong đó, các ngành chịu tác động tiêu cực khá mạnh, ví như: dệt may, da giày với kim ngạch XNK giảm trên 10% so với cùng kỳ, giá cổ phiếu dệt may giảm 18,2% và da giày giảm 6% so với đầu năm; sản xuất, kinh doanh thép với doanh thu giảm khoảng 10% và giá cổ phiếu giảm 27,4%... Những ngành khác như sản xuất giấy và xây dựng chịu tác động ở mức độ “vừa phải”.

Lĩnh vực dịch vụ chịu tác động mạnh do tổng cầu giảm (cả trong và ngoài nước). Báo cáo đánh giá, lĩnh vực dịch vụ chịu tác động mạnh do tổng cầu giảm (cả trong và ngoài nước). Ảnh hưởng trực tiếp và rõ nét nhất là ngành du lịch (gồm dịch vụ du lịch, lưu trú, ăn uống và lữ hành). Trong quý 1/2020, lượng khách quốc tế đến Việt Nam đã sụt giảm 18% so với cùng kỳ năm trước; trong khi lượng khách trong nước giảm 6%, doanh thu toàn ngành giảm 11% so với cùng kỳ năm 2019. Giá cổ phiếu của nhóm du lịch lữ hành giảm rất mạnh (-33,2%) so với đầu năm. Trong khi đó, doanh thu ngành hàng dịch vụ ăn uống và lưu trú lần lượt giảm 9,6% và 27,8% so với cùng kỳ năm ngoái. Số doanh nghiệp tạm ngừng hoạt động trong lĩnh vực dịch vụ lưu trú và ăn uống quý 1/2020 tăng 29,3% so với cùng kỳ năm 2019.

Ngành vận tải, kho bãi cũng chịu tác động rất mạnh bởi dịch bệnh Covid-19. Theo Bộ GTVT, thiệt hại ban đầu của việc dừng các đường bay của các hãng hàng không Việt Nam khoảng 30.000 tỷ đồng doanh thu (tương đương giảm 60% so với cùng kỳ), doanh thu ngành đường sắt, đường bộ giảm trên 20%. Giá cổ phiếu của nhóm vận tải, kho bãi giảm rất mạnh (-32,8%) so với đầu năm; và số doanh nghiệp vận tải – kho bãi tạm ngừng hoạt động trong quý 1/2020 tăng 29,3% so với cùng kỳ năm 2019.

Bán lẻ cũng là lĩnh vực chịu ảnh hưởng trực tiếp, chủ yếu do tổng cầu giảm. Tuy nhiên, có điểm tích cực là thay vì đi mua sắm tại các trung tâm thương mại, siêu thị, người tiêu dùng có xu hướng gia tăng sử dụng thương mại điện tử do ưu điểm không phải đến nơi đông người, hàng hóa được vận chuyển nhanh chóng, tiện lợi. Cơ cấu tiêu dùng cũng có sự thay đổi theo hướng gia tăng tỷ trọng mua sắm hàng hóa thiết yếu. Về tổng thể, doanh thu bán lẻ tăng nhẹ 4,7% (tăng 1,6% nếu loại trừ yếu tố giá, thấp hơn nhiều so với mức tăng 9,3% trong quý 1/2019). Chính vì vậy, cổ phiếu nhóm ngành bán lẻ giảm rất mạnh (-41%) so với đầu năm và số doanh nghiệp bán buôn, bán lẻ tạm ngừng hoạt động tăng 21% trong quý 1/2020 so với cùng kỳ năm 2019.

Lĩnh vực tài chính - ngân hàng - bảo hiểm: chứng kiến doanh thu giảm không nhiều trong quý 1/2020 (-2%) so với cùng kỳ, vì đây là lĩnh vực chịu tác động gián tiếp nhiều hơn và có độ trễ (khách hàng khi khó khăn, bắt đầu giảm sử dụng các dịch vụ, hấp thụ vốn kém và nợ xấu có nguy cơ tăng mạnh) và được nhà đầu tư đánh giá tiềm ẩn rủi ro cao, khiến giá cổ phiếu giảm mạnh (trên 20%) so với đầu năm.

Cụ thể, đối với ngành Ngân hàng, khó khăn chung của nền kinh tế đã ảnh hưởng trực tiếp đến nhu cầu tín dụng của khách hàng (hết quý 1/2020, tín dụng tăng 1,3% thấp hơn nhiều so với mức tăng 3,2% cùng kỳ năm 2019, theo NHNN) làm sụt giảm doanh thu, cũng như tăng rủi ro về nợ xấu do khách hàng gặp khó khăn và thực hiện cho vay ưu đãi hơn nhằm ứng cứu khách hàng. Ngoài ra, việc giãn, hoãn nợ và giãm lãi, phí cũng sẽ làm giảm doanh thu, lợi nhuận của các ngân hàng; khiến giá cổ phiếu ngân hàng giảm mạnh (-22,4%) so với đầu năm.

Trên thị trường chứng khoán những tác động tiêu cực của dịch bệnh đã phản ánh rõ nét. Tính đến hết ngày 31/3/2020, chỉ số VN-Index sụt giảm mạnh (-31%) so với đầu năm, các nhà đầu tư nước ngoài đã bán ròng 33 phiên liên tiếp với giá trị bán ròng cả quý 1 khoảng 9.200 tỷ đồng; giá cổ phiếu của các công ty chứng khoán giảm 28% so với đầu năm.

Lĩnh vực bảo hiểm cũng chịu tác động kép khi nhu cầu sử dụng dịch vụ bảo hiểm (kể cả nhân thọ và phi nhân thọ) đều bị cắt giảm do người mua khó khăn về kinh tế, thu nhập; và tỷ lệ chi trả bảo hiểm (nhất là bảo hiểm y tế tăng) khiến doanh thu của ngành giảm. Cổ phiếu của các doanh nghiệp bảo hiểm giảm mạnh (-35,2%) so với đầu năm.

Lĩnh vực kinh doanh bất động sản chịu ảnh hưởng rõ nét nhất là lĩnh vực cho thuê mặt bằng thương mại, văn phòng cho thuê, khách sạn, căn hộ. Tình trạng dịch bệnh đã khiến người dân hạn chế mua sắm trực tiếp tại các trung tâm thương mại (giảm khoảng 70-80% trong tháng 2 và 3 – theo CBRE). Khách sạn hầu như vắng khách. Khách du lịch giảm đã kéo theo công suất tiêu thụ phòng của các khách sạn cao cấp giảm 40-60% quý 1/2020 so với cùng kỳ năm trước. Phân khúc căn hộ gặp khó khăn khi nhu cầu mua để ở, mua để đầu tư và nhóm khách nước ngoài đều giảm, lượng giao dịch trong quý giảm đến 80% so với cùng kỳ năm trước, tỷ lệ hấp thụ chỉ đạt 14,3% (theo Hiệp hội môi giới BĐS)… Giá cổ phiếu nhóm ngành này giảm mạnh (-26,3%) trong quý 1/2020 so với đầu năm. Đặc biệt, số doanh nghiệp kinh doanh bất động sản tạm ngừng hoạt động tăng mạnh nhất (94,1%) trong quý 1/2020 so với cùng kỳ năm 2019.

Lĩnh vực dịch vụ y tế: chịu tác động hai chiều nhưng tiêu cực nhiều hơn. Điểm tích cực là đầu tư và chi ngân sách cho lĩnh vực này đã và đang tăng (+1,5% so với cùng kỳ năm 2019), tiềm năng phát triển lâu dài sáng sủa. Tuy nhiên, các doanh nghiệp kinh doanh dịch vụ này (nhất là các bệnh viện tư) lại chịu giảm doanh thu do nhu cầu chữa các bệnh khác (không phải dịch Covid-19) giảm đáng kể, trong khi phải tăng chi để trang trải các biện pháp phòng ngừa rủi ro dịch bệnh… Vì lẽ đó, cổ phiếu các doanh nghiệp kinh doanh dịch vụ y tế giảm 12,7% so với đầu năm và số doanh nghiệp tạm ngừng hoạt động tăng 24,2% trong quý 1/2020 so với cùng kỳ năm 2019.

Giáo dục, đào tạo cũng chịu tác động lớn từ đại dịch này. Trong bối cảnh dịch bệnh diễn biến phức tạp, các tỉnh, thành phố quyết định đóng cửa trường học các cấp và liên tục gia hạn khi dịch bệnh chưa có dấu hiệu chấm dứt. Nhiều trường học, đặc biệt là khối dân lập, tư thục đã chịu sự sụt giảm mạnh về doanh thu trong khi vẫn phải gánh nhiều chi phí về mặt bằng, lương cho giáo viên, nhân viên… Ngoài ra, toàn bộ chương trình đào tạo của ngành đã bị xáo trộn, gây phát sinh thêm nhiều chi phí để xây dựng, thiết kế lại chương trình. Theo đó, cổ phiếu lĩnh vực đào tạo và việc làm giảm mạnh (-30,5%) so với đầu năm và số doanh nghiệp kinh doanh giáo dục – đào tạo tạm ngừng hoạt động trong quý 1/2020 tăng 24,5% so với cùng kỳ.

|

|

|

Tiếp tục ưu tiên các giải pháp phòng chống dịch hiệu quả

Từ những phân tích, đánh giá trên, Báo cáo nhấn mạnh “nhiệm vụ ưu tiên số 1, quan trọng hàng đầu hiện nay của Việt Nam tiếp tục là phòng chống dịch hiệu quả,góp phần duy trì ổn định kinh tế vĩ mô và trật tự xã hội”.

Song song với việc kiểm soát dịch bệnh, cần đẩy nhanh tiến độ triển khai các gói hỗ trợ mà Chính phủ đang tập trung chỉ đạo: Gói chính sách tiền tệ - tín dụng (cơ cấu lại, giãn - hoãn nợ và xem xét giảm lãi đối với tổng dư nợ chịu ảnh hưởng khoảng 2 triệu tỷ đồng; gói cho vay mới với tổng hạn mức cam kết khoảng 300.000 tỷ đồng với lãi suất ưu đãi hơn tín dụng thông thường từ 1-2,5%/năm); Gói tài khóa (giãn, hoãn thuế và tiền thuê đất, giảm một số sắc thuế và phí với tổng giá trị khoảng 180.000 tỷ đồng); và gói an sinh xã hội với tổng giá trị khoảng 62.000 tỷ đồng cho hơn 20 triệu người lao động và đối tượng yếu thế.

Báo cáo cũng nhận định việc triển khai các gói hỗ trợ hiện nay có thể chậm, lúng túng và khó đảm bảo công khai, minh bạch, nhất quán, nhanh và hiệu quả nếu thiếu hướng dẫn cụ thể về tiêu chí đối tượng hỗ trợ (cần có phân nhóm cụ thể). Do đó, TS.Cấn Văn Lực và nhóm nghiên cứu kiến nghị: nên căn cứ, tập trung vào ít nhất là 15 ngành, lĩnh vực nêu trên và khối doanh nghiệp nhỏ, vừa và siêu nhỏ (đa số các nước đều hỗ trợ đối tượng này, gói hỗ trợ tài khóa của Việt Nam chưa bao gồm nhóm DN qui mô vừa); và hộ kinh doanh cá thể (có đăng ký kinh doanh và nộp thuế).

Đặc biệt, những ngành nghề, lĩnh vực kinh tế cần hỗ trợ nên được rà soát, đánh giá, bổ sung và điều chỉnh kịp thời, ít nhất là hàng quý trong năm 2020 để đảm bảo trúng, đúng và không bỏ lại phía sau những đối tượng thực sự cần hỗ trợ. Đồng thời báo cáo cũng khuyến nghị, cần cập nhật kịch bản phát triển kinh tế - xã hội năm 2020 trong bối cảnh đại dịch Covid-19 và kết quả điều hành quý 1/2020; nhất là kịch bản, giải pháp thúc đẩy sản xuất kinh doanh, các hoạt động kinh tế - xã hội ngay sau khi dịch bệnh cơ bản kết thúc tại Việt Nam.