Gửi bình luận

Thứ Ba, 16/4/2024

Thứ Ba, 16/4/2024

(thitruongtaichinhtiente.vn) - Có ít nghiên cứu về việc kết hợp ba nguồn lực vô hình: vốn xã hội, tinh thần kinh doanh và khả năng thích ứng.

Tóm tắt: Có ít nghiên cứu về việc kết hợp ba nguồn lực vô hình: vốn xã hội, tinh thần kinh doanh và khả năng thích ứng. Nghiên cứu này trình bày mô hình cấu trúc toàn nhân tố bậc hai mô tả: (i) tác động của vốn xã hội, tinh thần kinh doanh và khả năng thích ứng đến hiệu quả hoạt động doanh nghiệp (DN) có vốn nhà nước (DNCVNN) Việt Nam và (ii) vốn xã hội tác động gián tiếp đến hiệu quả hoạt động DNCVNN Việt Nam thông qua tinh thần kinh doanh và khả năng thích ứng. Kết quả nghiên cứu cho thấy: (i) vốn xã hội, tinh thần kinh doanh và khả năng thích ứng có tác động tích cực đến hiệu quả hoạt động của DNCVNN Việt Nam và (ii) vốn xã hội gián tiếp tác động dương đến hiệu quả hoạt động DNCVNN Việt Nam thông qua tinh thần kinh doanh và khả năng thích ứng. Nghiên cứu cũng đề xuất hàm ý cho các nhà quản trị về sử dụng hợp lý, hiệu quả các nguồn lực trong DN để cải thiện hiệu quả hoạt động DNCVNN Việt Nam.

Social capital, entrepreneurship and adaptability affect the performance of state-owned enterprises

Summary: There are few researches on the combination of three intangible resources: social capital, entrepreneurship and its adaptability. This study presents a second – order factor model describing: (i) the impact of social capital, entrepreneurship and its adaptability on the performance of state-owned enterprises (SOEs) in Vietnam and (ii) the indirect influence of social capital on the performance of Vietnamese SOEs through entrepreneurship and adaptability. The research results show that: (i) social capital, entrepreneurship and adaptability have positive impact on the performance of Vietnamese SOEs and (ii) social capital indirectly has a positive impact on operational efficiency of Vietnamese SOEs through entrepreneurship and adaptability. The study also gives implications for managers on the rationally and effectively use of resources in enterprises to improve the performance of Vietnamese SOEs.

Giới thiệu

DN có vốn góp của nhà nước (DNCVNN) là DN trong đó Nhà nước nắm giữ dưới 100% vốn điều lệ hoặc cổ phần; vốn góp có thể không chi phối; được tổ chức và hoạt động dưới hình thức công ty cổ phần hoặc công ty trách nhiệm hữu hạn hai thành viên. DNCVNN có lợi thế về nguồn lực hữu hình nhưng ít khai thác nguồn lực vô hình; việc sử dụng nguồn vốn vô hình vốn xã hội để gián tiếp gia tăng nguồn lực hữu hình; để hỗ trợ, phối hợp và chia sẻ kiến thức, kinh nghiệm nội bộ vì lợi ích lẫn nhau (Putnam, 1993); cũng như áp dụng giải pháp “tinh thần kinh doanh” để chủ động, đổi mới, sáng tạo và sẵn sàng chấp nhận rủi ro (Covin & Slevin, 1991) nhằm duy trì và thúc đẩy hoạt động ổn định, đạt hiệu quả cao; đồng thời sử dụng “khả năng thích ứng” để phản ứng, đáp ứng và điều chỉnh tích cực (Weick & Ctg, 2008) khi có biến động môi trường kinh doanh (bên ngoài và bên trong); sự nhanh nhạy và linh hoạt trong phân bổ nguồn lực hợp lý nhằm duy trì và thúc đẩy hoạt động bền vững, đạt hiệu quả cao (Chu, 2015) của các DNCVNN tại Việt Nam còn hạn chế. Nhiều nghiên cứu trước đã chứng minh vốn xã hội ảnh hưởng đến sự đổi mới trong DN và tinh thần kinh doanh… từ đó mang lại các giải pháp cho những tình huống khó khăn của DN và vốn xã hội cũng giúp DN nâng cao khả năng thích ứng, giúp giảm thiểu rủi ro, duy trì thực lực kinh tế đã có, ảnh hưởng đến hiệu suất kinh doanh… Tuy vậy, chưa có nghiên cứu chuyên sâu nào xem xét nguồn lực tổng hợp (vốn xã hội kết hợp tinh thần kinh doanh và khả năng thích ứng) cùng có ảnh hưởng lẫn nhau và tác động đến hiệu quả hoạt động của DNCVNN trong bối cảnh Việt Nam, một nền kinh tế chuyển đổi. Chính vì vậy, nghiên cứu này sẽ trình bày mô hình cấu trúc toàn nhân tố bậc hai (second- order factor) mô tả: (i) tác động của vốn xã hội, tinh thần kinh doanh và khả năng thích ứng đến hiệu quả hoạt động DNCVNN Việt Nam và (ii) vốn xã hội tác động gián tiếp đến hiệu quả hoạt động DNCVNN Việt Nam thông qua tinh thần kinh doanh và khả năng thích ứng.

Cơ sở lý thuyết

Các khái niệm chính

Vốn xã hội: là một khái niệm đã được đề cập nhiều trong các lĩnh vực kinh tế, giáo dục, xã hội, tâm lý,…. Vốn xã hội theo cách hiểu căn bản nhất bao gồm: (1) Hệ thống các mạng lưới, (2) Niềm tin của con người, và (3) Khả năng kết nối để thực hiện công việc. Vốn xã hội được nghiên cứu ở các cấp độ: cá nhân, tổ chức, DN.

Trong nghiên cứu này, vốn xã hội của DN được định nghĩa là tổng hợp các nguồn lực của DN (Bourdieu & Wacquant, 1992) tồn tại trong các mạng lưới quan hệ có chất lượng với cấu trúc gồm mạng lưới quan hệ của lãnh đạo (Tushman, 1997), mạng lưới bên ngoài DN (Yang & Ctg, 2011) và mạng lưới bên trong DN (Brookes & Ctg, 2006).

Tinh thần kinh doanh: là một dạng phong thái chiến lược, thể hiện bằng sự chủ động tìm cơ hội, quyết liệt cạnh tranh dựa trên đổi mới sản phẩm trong khi sẵn sàng chấp nhận rủi ro (Covin & Slevin, 1991). Cấu trúc tinh thần kinh doanh gồm 3 thành phần: (1) tính chủ động (CD), (2) tinh thần đổi mới (DM) và (3) chấp nhận rủi ro (RR).

Covin & Miles (1999) đề xuất bốn hình thức tinh thần kinh doanh bao gồm phục hồi bền vững (sustained regeneration), trẻ hóa tổ chức (organizational rejuvenation), đổi mới chiến lược (strategic renewal), và xác định lại tên do - main redefinition. Các yếu tố cốt lõi của tinh thần kinh doanh là: Khả năng nắm bắt cơ hội kinh doanh, sự khởi nghiệp (new venture startup); thái độ chấp nhận rủi ro (taking risk); tính sáng tạo - đổi mới (creative - innovation); đạt những thành quả (hay phần thưởng) có tính bền vững (reward).

Khả năng thích ứng: là khả năng duy trì sự điều chỉnh tích cực trong điều kiện đầy thách thức (Weick & Ctg, 2008). Cấu thành khả năng thích ứng gồm: năng lực dự đoán (DD), thích nghi (TN), tính nhanh nhạy (NH) và linh hoạt (LH) (Chu, 2015).

DN cần xây dựng khả năng thích ứng bằng cách tập trung vào năng lực và tăng trưởng (sutcliffe & Vogus, 2003); khai thác và khám phá (March, 1991); duy trì lợi thế cạnh tranh bằng cách quản lý hiệu suất và hệ thống thích ứng (Robb, 2000). Các yếu tố cốt lõi của khả năng thích ứng là: năng lực dự đoán, phản ứng và điều chỉnh tích cực trong điều kiện đầy bất định; thích nghi với môi trường bên ngoài và bên trong; nhanh nhạy và linh hoạt trong phân bổ nguồn lực hợp lý (Chu, 2015) để bảo đảm cho DN hoạt động bền vững.

Hiệu quả hoạt động: là thước đo hoạt động kinh doanh của DN; được đo lường bằng nhiều cách khác nhau: đánh giá thành công của DN (Kennerley & Neely, 2003); định lượng kết quả quản lý của tổ chức (Neely et al., 1995). Hiệu quả hoạt động cũng được đo lường qua việc áp dụng các chỉ số khách quan và chủ quan. Chu (2015) là một điển hình sử dụng thang đo tự đánh giá hiệu quả hoạt động của DN, với 3 nhóm đo lường gồm (1) Lợi nhuận (LN), (2) sự hài lòng của khách hàng (HL) và (3) hiệu quả thị trường (HT).

Phát triển giả thuyết và mô hình

Mối quan hệ giữa vốn xã hội và tinh thần kinh doanh

Đo lường vốn xã hội DN được xem xét ở ba góc độ tương ứng là bên ngoài DN, bên trong DN, cá nhân lãnh đạo DN (Huỳnh Thanh Điền, 2012).

Khi DN sở hữu lãnh đạo có năng lực, trình độ cao, phẩm chất tốt sẽ tạo mối quan hệ tốt đẹp với các cấp chính quyền và tổ chức truyền thông (Tushman, 1997) giúp cho DN chủ động và đổi mới; sẵn sàng chấp nhận rủi ro để đạt được mục tiêu kỳ vọng một cách hiệu quả nhất mà không sợ ràng buộc trách nhiệm cá nhân; như vậy vốn xã hội của lãnh đạo sẽ giúp nâng cao tinh thần kinh doanh.

Vốn xã hội bên trong DN thể hiện qua sự hợp tác, hỗ trợ, tin tưởng, chia sẻ kiến thức và kinh nghiệm (Brookes và Ctg, 2006) giúp tạo giao tiếp trong nội bộ DN tốt hơn; vốn xã hội bên trong là nhân tố giúp DN tự tin, chủ động, luôn đổi mới phương thức hoạt động, sẵn sàng chấp nhận rủi ro nhằm đạt được mục tiêu đề ra; như vậy vốn xã hội bên trong giúp thúc đẩy tinh thần kinh doanh.

Vốn xã hội bên ngoài DN được xây dựng tốt thì các mối quan hệ theo chiều dọc và chiều ngang sẽ tốt (Yang và Ctg, 2011), đặc biệt là đối với các cấp chính quyền (chiều dọc) và với các tổ chức tư vấn, đối tác chiến lược (chiều ngang) giúp cho DN có những thông tin, tư vấn hữu ích để DN chủ động, đổi mới và sẵn sàng chấp nhận rủi ro khi quyết liệt cạnh tranh mà không sợ thiệt hại khi có những tình huống xấu xảy ra; như vậy vốn xã hội bên ngoài DN giúp nâng cao tinh thần kinh doanh.

Vốn xã hội ảnh hưởng đến sự đổi mới trong DN (Landry & ctg, 2000) và vốn xã hội ảnh hưởng đến tinh thần kinh doanh (Cheng-Nan & ctg, 2007); các nghiên cứu trước cho thấy vốn xã hội có ảnh hưởng tích cực đến tinh thần kinh doanh; tuy vậy, có ít nghiên cứu ở Việt Nam đề cập đến vấn đề này, đặc biệt về DNCVNN nên nghiên cứu này đề xuất giả thuyết như sau:

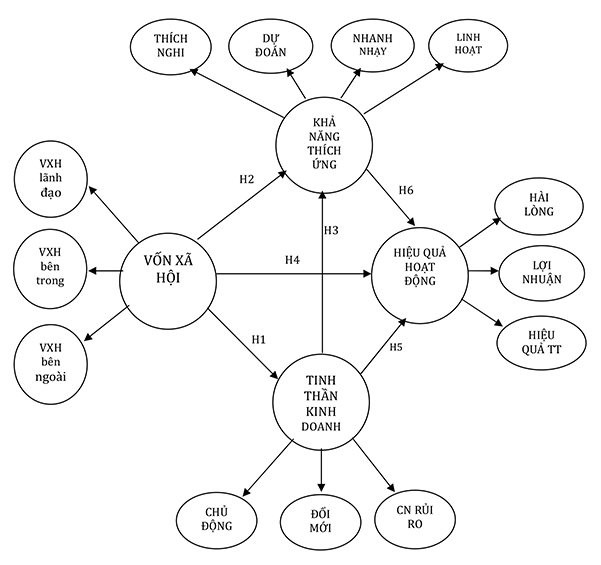

H1: Vốn xã hội có tác động tích cực đến tinh thần kinh doanh của DNCVNN Việt Nam.

Mối quan hệ giữa vốn xã hội và khả năng thích ứng

Khi người lãnh đạo có năng lực, phẩm chất, đạo đức tốt sẽ có mối quan hệ tốt đẹp với các chủ thể bên ngoài và bên trong (Tushman, 1997), giúp cho DN chủ động và thích nghi tốt với biến động môi trường; nhanh nhạy và linh hoạt trong phân bổ nguồn lực; đảm bảo DN hoạt động bền vững. Như vậy, vốn xã hội của lãnh đạo sẽ giúp nâng cao khả năng thích ứng.

Vốn xã hội bên trong DN được xây dựng tốt sẽ thúc đẩy sự hợp tác, hỗ trợ, phối hợp, chia sẽ kiến thức, kinh nghiệm trong nội bộ (Brookes và Ctg, 2006); vốn xã hội bên trong tạo ổn định vì có niềm tin và sự đồng thuận cao; điều này giúp DN luôn chủ động, thích nghi với môi trường; luôn dự đoán trước những tình huống bất lợi có thể xảy ra; nhanh nhạy và linh hoạt trong phân bổ nguồn lực hợp lý để điều chỉnh và đáp ứng tốt với những thay đổi của môi trường; như vậy vốn xã hội bên trong giúp nâng cao khả năng thích ứng.

Vốn xã hội bên ngoài DN được xây dựng tốt thì các mối quan hệ theo chiều ngang và chiều dọc sẽ tốt (Yang và Ctg, 2011), đặc biệt là đối với với các tổ chức tư vấn (chiều ngang) và các cấp chính quyền (chiều dọc) sẽ giúp cho DN có khả năng dự đoán và thích nghi tốt với những biến động của môi trường; luôn nhanh nhạy và linh hoạt trong phân bổ nguồn lực hợp lý để phản ứng và điều chỉnh tích cực với mọi tình huống; như vậy vốn xã hội bên ngoài DN cũng giúp nâng cao khả năng thích ứng.

Vốn xã hội có ảnh hưởng đến khả năng thích ứng của DN (Noel Johnson, 2010) và vốn xã hội cũng giúp xử lý các tình huống khó khăn cho DN kịp thời (Putnam, 1995, 2000); các nghiên cứu trước cho thấy vốn xã hội có ảnh hưởng tích cực đến khả năng thích ứng; tuy vậy, có ít nghiên cứu ở Việt Nam đề cập đến vấn đề này, đặc biệt về DNCVNN Việt Nam nên nghiên cứu này đề xuất giả thuyết như sau:

H2: Vốn xã hội có tác động tích cực đến khả năng thích ứng của DNCVNN Việt Nam.

Mối quan hệ giữa tinh thần kinh doanh và khả năng thích ứng

Cấu trúc tinh thần kinh doanh gồm ba thành phần: chủ động, đổi mới và chấp nhận rủi ro (Covin & Sevin, 1991); tính chủ động tạo điều kiện cho DN sớm nắm bắt được các chuyển biến của thị trường và môi trường bên ngoài cũng như bên trong nội bộ DN, từ đó DN sẽ có cách điều chỉnh phù hợp và làm tăng khả năng dự đoán của DN; tính đổi mới, cải tiến, sáng tạo giúp DN nhanh chóng tạo ra các sản phẩm, dịch vụ đáp ứng được nhu cầu của thị trường và công nghệ, do vậy làm tăng tính nhanh nhạy và năng lực thích nghi của DN; tính tự chủ, quyết liệt cạnh tranh, sẵn sàng chấp nhận rủi ro tạo điều kiện cho DN mạnh dạn quyết định phân bổ nguồn lực một cách uyển chuyển, kịp thời sao cho đạt được lợi thế cạnh tranh nên làm gia tăng tính linh hoạt của DN; như vậy các thành phần của tinh thần kinh doanh (tính chủ động, tinh thần đổi mới và chấp nhận rủi ro) đều có tác dụng làm gia tăng các thành phần của khả năng thích ứng (năng lực dự đoán, năng lực thích nghi, tính nhanh nhạy, độ linh hoạt); các nghiên cứu trước cho thấy tinh thần kinh doanh có ảnh hưởng tích cực đến khả năng thích ứng của DN với môi trường (Denyer, D, 2017); tuy vậy, có ít nghiên cứu ở Việt Nam đề cập đến vấn đề này, đặc biệt về DNCVNN Việt Nam nên nghiên cứu này đề xuất giả thuyết như sau:

H3: Tinh thần kinh doanh có tác động tích cực đến khả năng thích ứng của DNCVNN.

Mối quan hệ giữa vốn xã hội và hiệu quả hoạt động

Vốn xã hội của lãnh đạo tốt thì sẽ có được nhiều mối quan hệ tích cực và sự hỗ trợ thông tin kịp thời, nhanh lẹ từ các bên liên quan (Tushman, 1997) nên góp phần đem lại nhiều thành quả cao trong quá trình hoạt động; giúp nâng cao hiệu quả hoạt động của DN.

Vốn xã hội bên trong được xây dựng tốt sẽ giúp đẩy mạnh sự hợp tác một cách chủ động; giúp hỗ trợ, chia sẽ kiến thức và kinh nghiệm vì lợi ích lẫn nhau (Brookes và Ctg, 2006); góp phần giảm chi phí giao dịch trong một số hoạt động của DN; giúp sử dụng có hiệu quả các nguồn lực nên nâng cao hiệu quả hoạt động của DN.

Vốn xã hội bên ngoài tốt sẽ giúp cải thiện các mối quan hệ theo chiều dọc và chiều ngang (Yang và Ctg, 2011), đặc biệt là đối với các tổ chức tư vấn (chiều ngang) và với các cấp chính quyền (chiều dọc) sẽ cung cấp cho DN những thông tin, những lời tư vấn hữu ích để sẵn sàng chớp lấy thời cơ, đem lại nhiều thành quả cao nên giúp nâng cao hiệu quả của DN.

Vốn xã hội có tác dụng làm giảm thiểu rủi ro, cải thiện hiệu quả hoạt động (Casey, 2002; Woolcock, 2001; Narayan & Pritchett, 1999; Dasgupta, 2000); các nghiên cứu trước cho thấy vốn xã hội có tác động dương đến hiệu quả hoạt động, nhưng có ít nghiên cứu ở Việt Nam đề cập vấn đề này, đặc biệt về DNCVNN Việt Nam nên nghiên cứu này đề xuất giả thuyết như sau:

H4: Vốn xã hội có tác động dương đến hiệu quả hoạt động của DNCVNN Việt Nam.

Mối quan hệ giữa tinh thần kinh doanh và hiệu quả hoạt động

Tinh thần kinh doanh giúp DN luôn trong trạng thái chủ động thích ứng với mọi tình huống, sẽ có nhiều cơ hội giành lợi thế cạnh tranh; đi đầu trong việc cải tiến sản phẩm và đổi mới công nghệ nhằm đáp ứng nhu cầu thị trường, gia tăng sự hài lòng của khách hàng, tăng lợi nhuận và hiệu quả thị trường. Tinh thần kinh doanh cũng có mối quan hệ tích cực trực tiếp với hiệu suất tổ chức (Sambrook & Roberts, 2005). Các nhà nghiên cứu tin rằng tinh thần kinh doanh ở cấp độ tổ chức có thể cải thiện hiệu suất. Như vậy, tinh thần kinh doanh giúp đổi mới phương thức quản trị, giúp giảm chi phí; gia tăng lợi nhuận, sự hài lòng và hiệu quả thị trường nên góp phần nâng cao hiệu quả hoạt động.

Tinh thần kinh doanh góp phần tạo ra thành quả hoạt động và tạo ra lợi thế cho DN (Nguyễn Thành Long & Lê Nguyễn Hậu, 2013); các nghiên cứu trước cho thấy tinh thần kinh doanh có tác động dương đến hiệu quả hoạt động, nhưng có ít nghiên cứu ở Việt Nam đề cập vấn đề này, đặc biệt về DNCVNN Việt Nam nên nghiên cứu này đề xuất giả thuyết như sau:

H5: Tinh thần kinh doanh có tác động dương đến hiệu quả hoạt động của DNCVNN Việt Nam.

Mối quan hệ giữa khả năng thích ứng và hiệu quả hoạt động

Khả năng thích ứng giúp DN luôn trong trạng thái chủ động dự đoán và thích nghi tốt với môi trường; giúp DN nhanh nhạy và linh hoạt trong phân bổ nguồn lực hợp lý để phản ứng và điều chỉnh tích cực trong mọi tình huống nên tạo điều kiện cho DN có nhiều cơ hội giành lợi thế cạnh tranh; đi đầu trong việc cải tiến sản phẩm và đổi mới công nghệ nhằm đáp ứng nhu cầu thị trường, gia tăng sự hài lòng của khách hàng, tăng lợi nhuận và hiệu quả thị trường. Khả năng thích ứng cũng có mối quan hệ tích cực trực tiếp với hiệu quả hoạt động DN khi có biến động của môi trường (Chu, 2015). Như vậy, khả năng thích ứng góp phần nâng cao hiệu quả hoạt động DN; có nhiều nghiên cứu nước ngoài về khả năng thích ứng của DN trong môi trường biến động nhưng có ít nghiên cứu ở Việt Nam đề cập vấn đề này, đặc biệt về DNCVNN Việt Nam nên nghiên cứu này đề xuất giả thuyết như sau: Hình 1

H6: Khả năng thích ứng có tác động dương đến hiệu quả hoạt động của DNCVNN tại Việt Nam.

Nghiên cứu này đề xuất mô hình sau:

Hình 1: Mô hình nghiên cứu đề xuất

|

|

Nguồn: tác giả đề xuất |

Phương pháp nghiên cứu

Quy trình nghiên cứu: Nghiên cứu này kết hợp nghiên cứu định tính và nghiên cứu định lượng, trong đó nghiên cứu định lượng là chính. Nghiên cứu định tính sử dụng phương pháp phỏng vấn sâu 10 lãnh đạo có kinh nghiệm lâu năm điều hành DNCVNN Việt Nam (tất cả là Nam, độ tuổi từ 40 đến 55; có tối thiểu 10 năm kinh nghiệm) nhằm khám phá các biến quan sát mới để hình thành thang đo, hoàn chỉnh khái niệm trong mô hình nghiên cứu. Nghiên cứu định lượng sơ bộ mẫu 60 DNCVNN Việt Nam (chọn mẫu phi xác suất, lấy mẫu thuận tiện) để kiểm định thang đo. Nghiên cứu định lượng chính thức cỡ mẫu khảo sát là 568 DNCVNN tại Việt Nam tính đến tháng 8/2019 (lấy mẫu tổng thể theo khung mẫu trong trang Web chinhphu.vn về danh sách DNNN đã cổ phần hóa) để kiểm định thang đo, mô hình và giả thuyết.

Kiểm định thang đo bằng phần mềm SPSS 22.0 để tính hệ số tin cậy Cronbach’s Alpha và phân tích nhân tố khám phá EFA; sử dụng phần mềm AMOS 22.0 để phân tích nhân tố khẳng định CFA; Kiểm định mô hình nghiên cứu bằng công cụ mô hình cấu trúc tuyến tính SEM; kiểm định lại mô hình bằng Bootstrap với cỡ mẫu N = 1000 để rút ra kết luận về mô hình và các giả thuyết đã đề xuất.

Xây dựng thang đo:

Thang đo vốn xã hội lãnh đạo (LD) có 5 biến quan sát (từ LD1 đến LD5); Thang đo vốn xã hội bên trong (BT) có 3 biến quan sát (từ BT1 đến BT3); Thang đo vốn xã hội bên ngoài (BN) có 7 biến quan sát (từ BN1 đến BN7); những thang đo này là của khái niệm vốn xã hội được chọn lựa và phát triển từ nghiên cứu của Hùynh Thanh Điền (2012).

Thang đo tinh thần chủ động (CD) có 4 biến quan sát (từ CD1 đến CD4); Thang đo tinh thần đổi mới (DM) có 4 biến quan sát (từ DM1 đến DM4); Thang đo tinh thần chấp nhận rủi ro (RR) có 4 biến quan sát (từ RR1 đến RR4); những thang đo này là của khái niệm tinh thần kinh doanh được chọn lựa và phát triển từ nghiên cứu của Covin & Slevin (1991); 12 biến quan sát được thêm vào.

Thang đo khả năng dự đoán (DD) có 4 biến quan sát (từ DD1 đến DD4); Thang đo khả năng thích nghi (TN) có 6 biến quan sát (từ TN1 đến TN6); Thang đo tính nhanh nhạy (NH) có 7 biến quan sát (từ NH1 đến NH7); Thang đo tính linh hoạt (LH) có 6 biến quan sát (từ LH1 đến LH6); những thang đo này là của khái niệm khả năng thích ứng được kế thừa từ nghiên cứu của Chu (2015).

Thang đo sự hài lòng khách hàng (HL) có 3 biến quan sát (từ HL1 đến HL3); Thang đo lợi nhuận (LN) có 3 biến quan sát (từ LN1 đến LN3); Thang đo hiệu quả thị trường (HT) có 3 biến quan sát (từ HT1 đến HT3); những thang đo này là của khái niệm hiệu quả hoạt động được kế thừa từ nghiên cứu của Chu (2015).

Kết quả định lượng sơ bộ

Hệ số tin cậy Cronbach’s Alpha của 13 thang đo cho 4 khái niệm tất cả các biến đều có hệ số tương quan biến - tổng (item – total correlation) lớn hơn 0,5. Các thang đo đều đạt yêu cầu về hệ số tin cậy Cronbach’s Alpha (α LD= 0,841; α BN= 0,875; α BT= 0,760; : α CD= 0,846; α DM = 0,825; α RR= 0,867; α TN= 0,859; α DD = 0,877; α NH= 0,874; α LH= 0,908; α HL= 0,849; α LN= 0,807; α HT= 0,867).

Kết quả phân tích EFA các thang đo cho bốn khái niệm đều đạt giá trị KMO (vốn xã hội: 0,815; tinh thần kinh doanh: 0,805; khả năng thích ứng: 0,706; hiệu quả hoạt động: 0,772); phương sai trích đều lớn hơn 50%; Hệ số tải nhân tố của từng biến quan sát đều ≥ 0,5 cho thấy phân tích nhân tố phù hợp với dữ liệu khảo sát; có 59 biến quan sát của 13 thang đo cho bốn khái niệm được tiếp tục sử dụng lại trong mô hình để nghiên cứu định lượng chính thức.

Kết quả nghiên cứu định lượng chính thức

Kết quả điều tra, phân tích mẫu (thống kê tần số và mô tả)

Đặc điểm DN được khảo sát: Loại hình DN hầu hết là Công ty cổ phần có vốn NN chiếm 35,7%; Lĩnh vực hoạt động chủ yếu là ngành sản xuất, xây dựng tới 49,6%; Số chi nhánh chủ yếu từ 1 đến 5 chi nhánh chiếm 30,6%; Diện cổ phần hóa đạt 100% trong mẫu khảo sát; Năm cổ phần hóa tập trung nhiều ở giai đoạn 2018-2019 do gần với thời gian thu thập thông tin; Kết quả hoạt động kinh doanh hầu hết từ mức bình thường đến rất tốt.

Đặc điểm cá nhân đại diện được khảo sát: Giới tính nam nữ tương đương; Độ tuổi trả lời từ 41-50 chiếm đa số 34,7%; Trình độ học vấn đại học chiếm đa số 49,9%; Vị trí lãnh đạo trả lời hầu hết là Phó Giám đốc tới Tổng Giám đốc; Công việc chính là quản lý cấp cao đạt 25,2%; Thời gian công tác tại DNCVNN phổ biến ở nhóm từ 1 đến 6 năm đạt 26,4%; Thời gian công tác trong khu vực DNNN tập trung nhiều khoảng 5 đến 10 năm chiếm 36,1%.

Đánh giá chung về các nhân tố ảnh hưởng đến hiệu quả hoạt động DNCVNN: mức độ đồng ý cao nhất trung bình là 5,23/7 điểm, thấp nhất là 4,66/7 điểm. Việc trả lời của đối tượng được khảo sát tương đối khách quan, các biến quan sát có sự phân biệt không trùng lặp.

Kiểm định thang đo bằng hệ số tin cậy Cronbach’s Alpha và phân tích EFA

Hệ số tin cậy Cronbach’s Alpha của 13 thang đo cho 4 khái niệm tất cả các biến quan sát đều có hệ số tương quan biến - tổng (item – total correlation) lớn hơn 0,5. Các thang đo đều đạt yêu cầu về hệ số tin cậy Cronbach’s Alpha (α LD= 0,839; α BN= 0,874; α BT= 0,766; : α CD= 0,872; α DM = 0,829; α RR= 0,863; α TN= 0,877; α DD = 0,889; α NH= 0,912; α LH= 0,897; α HL= 0,852; α LN= 0,868; α HT= 0,846).

Kết quả phân tích EFA thể hiện giá trị 0,5 ≤ KMO = 0,903 ≤ 1; tổng phương sai trích = 61,266 > 50% tại eigenvalue = 1,235 > 1; Hệ số tải nhân tố của từng biến quan sát đều ≥ 0,5 cho thấy phân tích nhân tố phù hợp với dữ liệu khảo sát; có 59 biến quan sát của 13 thang đo được tiếp tục sử dụng trong mô hình để thực hiện phân tích CFA.

Phân tích CFA

Kết quả CFA các yếu tố vốn xã hội của DNCVNN Việt Nam cho thấy: Chi-bình phương = 145,389, có giá trị p= 0,000. Mô hình có bậc tự do df = 87> 0, Chi-bình phương/df = 1,671 ≤ 2 nên đạt chuẩn; 0,9 ≤ GFI = 0,967 ≤ 1; 0,9 ≤ TLI = 0,980 ≤ 1; 0,9 ≤ CFI = 0,983 ≤ 1 nên 3 chỉ số rất thỏa mãn. Chỉ số RMSEA = 0,034< 0,05 nên mô hình rất phù hợp so với tổng thể.

Kết quả CFA các yếu tố tinh thần kinh doanh của DNCVNN Việt Nam cho thấy: Chi-bình phương = 145,389, có giá trị p= 0,000, có bậc tự do df = 51> 0, có Chi-bình phương/df = 2,525 ≤ 3 nên đạt chuẩn; 0,9 ≤ GFI = 0,964 ≤ 1; 0,9 ≤ TLI = 0,970 ≤ 1; 0,9 ≤ CFI = 0,977 ≤ 1 nên 3 chỉ số rất thỏa mãn. Chỉ số RMSEA = 0,052< 0,08 nên mô hình phù hợp so với tổng thể.

Kết quả CFA các yếu tố khả năng thích ứng của DNCVNN Việt Nam cho thấy: Chi-bình phương = 578,013, có giá trị p= 0,000, có bậc tự do df = 224> 0, có Chi-bình phương/df = 2,580 ≤ 3 nên đạt chuẩn; 0,9 ≤ GFI = 0,920 ≤ 1; 0,9 ≤ TLI = 0,950 ≤ 1; 0,9 ≤ CFI = 0,956 ≤ 1 nên 3 chỉ số rất thỏa mãn. Chỉ số RMSEA = 0,053< 0,08 nên mô hình phù hợp so với tổng thể.

Kết quả CFA các yếu tố hiệu quả hoạt động của DNCVNN Việt Nam cho thấy: Chi-bình phương = 47,154, có giá trị p= 0,003, có bậc tự do df = 24> 0, có Chi-bình phương/df = 1,965 ≤ 2 nên đạt chuẩn; 0,9 ≤ GFI = 0,982 ≤ 1; 0,9 ≤ TLI = 0,986 ≤ 1; 0,9 ≤ CFI = 0,991 ≤ 1 nên 3 chỉ số rất thỏa mãn. Chỉ số RMSEA = 0,041< 0,05 nên mô hình rất phù hợp so với tổng thể.

Kết quả CFA 4 khái niệm trong mô hình đo lường tới hạn của DNCVNN Việt Nam cho thấy: Chi-bình phương = 2990,588, có giá trị p= 0,000, có bậc tự do df = 1633 > 0, có Chi-bình phương/df = 1,831 ≤ 2; 0,8 < GFI = 0,848 ≤ 1; 0,9 ≤ TLI = 0,923 ≤ 1; 0,9 ≤ CFI = 0,927 ≤ 1 nên 3 chỉ số thỏa mãn. Chỉ số RMSEA = 0,038 < 0,05 nên mô hình rất phù hợp so với tổng thể.

Kiểm định SEM

Sáu giả thuyết H1, H2, H3, H4, H5 và H6 được chấp nhận do P-value= 0,000 và có các ước lượng như sau:

H1: Vốn xã hội —> Tinh thần kinh doanh (0,591)

H2: Vốn xã hội —> Khả năng thích ứng (0,214)

H3: Tinh thần kinh doanh —> Khả năng thích ứng (0,055)

H4: Vốn xã hội —> Hiệu quả hoạt động (0,127)

H5: Tinh thần kinh doanh —> Hiệu quả hoạt động (0,298)

H6: Khả năng thích ứng —> Hiệu quả hoạt động (0,329)

Kết quả SEM của mô hình cấu trúc chuẩn hoá cho thấy mô hình lý thuyết phù hợp với dữ liệu thị trường (Chi-squared / df = 1,831 ≤ 2; 0,8 <GFI = 0,848 ≤ 1; 0,9 ≤ TLI = 0,923 ≤ 1; 0,9 ≤ CFI = 0,927 ≤ 1 nên 3 chỉ số thỏa mãn. RMSEA = 0,038 <0,05, vì vậy mô hình rất phù hợp với tổng thể)

Nghiên cứu này sử dụng Bootstrap với số lượng mẫu lặp lại N=1000, có giá trị tới hạn C.R đều nhỏ hơn 1,96 nên các ước lượng trong mô hình có độ tin cậy cao.

Hàm ý và hướng nghiên cứu tương lai

Hàm ý về mặt lý thuyết

- Nghiên cứu này xem xét tác động của vốn xã hội, tinh thần kinh doanh và khả năng thích ứng đến hiệu quả hoạt động của DNCVNN Việt Nam; một loại hình DN đặc thù đang trong quá trình chuyển đổi, tái cấu trúc để hoàn thiện.

- Nghiên cứu này cho thấy nguồn lực tổng hợp bao gồm vốn xã hội, tinh thần kinh doanh và khả năng thích ứng cùng có tác động dương đến hiệu quả hoạt động của DNCVNN Việt Nam.

- Nghiên cứu này góp phần hoàn thiện thang đo tinh thần kinh doanh bằng cách chỉ ra được các biến quan sát chi tiết cho khái niệm phù hợp với DNCVNN Việt Nam.

- Nghiên cứu này chỉ ra được vốn xã hội có tác động dương gián tiếp đến hiệu quả hoạt động thông qua tinh thần kinh doanh và khả năng thích ứng.

- Nghiên cứu này đóng góp vào kho tàng lý thuyết về một mô hình cấu trúc bốn nhân tố bậc hai (second- order factor) biểu diễn mối quan hệ tương quan giữa các nhân tố (vốn xã hội tác động dương đến tinh thần kinh doanh, khả năng thích ứng và hiệu quả hoạt động; tinh thần kinh doanh tác động dương đến khả năng thích ứng; tinh thần kinh doanh và khả năng thích ứng tác động dương đến hiệu quả hoạt động DNCVNN Việt Nam).

Hàm ý về mặt quản trị

- Nâng cao nhận thức về tinh thần chủ động phối hợp: kết hợp nhuần nhuyễn các nguồn lực vô hình vốn xã hội, tinh thần kinh doanh và khả năng thích ứng.

- Loại bỏ tính ỷ lại và ngại va chạm, hay lẩn tránh và sợ trách nhiệm; tháo gỡ cơ chế bao cấp nhà nước là chỗ dựa dẫm, ỷ lại của DNCVNN Việt Nam.

- Chú trọng tính bền vững và vòng đời của DNCVNN Việt Nam; không vì lợi nhuận to lớn trước mắt mà quên hoạch định chiến lược phát triển ổn định và bền vững theo thời gian.

- Khai thác, sử dụng và phối hợp có hiệu quả các nguồn lực vô hình; các DNCVNN Việt Nam cần phải nhận diện được từng nguồn lực vô hình và tầm quan trọng của nó trong việc gián tiếp khai thác hiệu quả các nguồn lực vật chất hữu hình được Nhà nước cấp nhằm đảm bảo cho DNCVNN Việt Nam cạnh tranh lành mạnh với các loại hình DN khác và hoạt động có hiệu quả trong thời gian dài, đáp ứng lòng mong chờ của Nhà nước.

- Phân bổ thành quả hợp lý và bỏ tư duy nhiệm kỳ trong điều hành; các lãnh đạo DNCVNN Việt Nam còn có tư duy nhiệm kỳ nên thường quan tâm những gì xảy ra trong ngắn hạn; làm những gì có lợi cho trước mắt; chưa dành nhiều quan tâm cho đầu tư, hoạch định tương lai xa; để DNCVNN Việt Nam hoạt động hiệu quả và bền vững thì phải phân bổ hợp lý thành quả DN đạt được và dẹp bỏ tư duy nhiệm kỳ.

Hạn chế và hướng nghiên cứu tương lai

Thứ nhất, dữ liệu nghiên cứu thu thập được trong nghiên cứu này bằng phương pháp lấy mẫu phi xác suất, chọn mẫu thuận tiện nên có thể làm cho tính đại diện của mẫu chưa cao.

Thứ hai, nghiên cứu này được tiến hành cho một loại hình DN là DNCVNN Việt Nam; có thể có nhiều khác biệt về thang đo lường ở những loại hình DN khác.

Thứ ba, phiếu khảo sát thu về phân bổ rải rác ở nhiều ngành, lĩnh vực. Nghiên cứu tiếp theo nên lấy dữ liệu nghiên cứu ở các lĩnh vực đặc thù như điện, nước, hạ tầng đô thị...

Thứ tư, nghiên cứu này thực hiện ở bối cảnh Việt Nam; các nghiên cứu tiếp theo nên thực hiện ở các nước có nền kinh tế chuyển đổi như Việt Nam.

Thứ năm, nghiên cứu này đề cập ba thành phần của tinh thần kinh doanh; các nghiên cứu tiếp theo nên sử dụng thêm 2 thành phần nữa là tính tự chủ và cạnh tranh (Lumpkin & Dess, 1996).

Thứ sáu, nghiên cứu này mang tính tổng thể bao gồm cả ba khái niệm vốn xã hội, tinh thần kinh doanh và khả năng thích ứng; các nghiên cứu trong tương lai có thể nghiên cứu tập trung kết hợp chỉ hai trong ba khái niệm nêu trên.

Tóm lại, nghiên cứu này đạt được mục tiêu là nghiên cứu tổng quát thông qua việc kết hợp ba nguồn lực vô hình vốn xã hội, tinh thần kinh doanh và khả năng thích ứng; những nguồn lực này gián tiếp gia tăng hiệu quả sử dụng các nguồn lực vật chất hữu hình và làm tăng hiệu quả hoạt động của DNCVNN Việt Nam.

Tài liệu tham khảo

- Nguyen Thanh Long & Le Nguyen Hau. (2013). Một mô hình lý thuyết về năng lực doanh nhân, vốn xã hội và sáng nghiệp công ty trong các DN vừa và nhỏ. Tạp chí phát triển KH&CN, tập 16, số Q2-2013, trường Đại học Bách Khoa, Đại học Quốc Gia TP.HCM.

- Nguyen Trong Hoai & Huynh Thanh Dien. (2010). Xây dựng khung phân tích vốn xã hội trong DN cho điều kiện Việt Nam, tổng quan lý thuyết và các nghiên cứu thực nghiệm, Phát triển và hội nhập, số 6, tháng 8/2010.

- Hoang Trong & Chu Nguyen Mong Ngoc. (2008). Phân tích dữ liệu nghiên cứu với SPSS (tập 2). NXB Hồng Đức

- Huynh Thanh Dien (2012). Social capital and enterprise performance. A case of real estate enterprises in Viet Nam.

- Bourdieu, P. (2011). The forms of capital (1986). Cultural theory: An anthology, 1, 81-93.

- Brookes, N. J., Morton, S. C., Dainty, A. R. J., & Burns, N. D. (2006). Social processes, patterns and practices and project knowledge management: A theoretical framework and an empirical investigation. International Journal of Project Management, 24(6), 474-482.

- Burgers, J. H., & Covin, J. G. (2016). The contingent effects of differentiation and integration on corporate entrepreneurship. Strategic Management Journal, 37(3), 521-540.

- Casey, T. (2002). The social context of economic change in Britain: Between policy and performance. Manchester University Press.

- Chen, C. N., Tzeng, L. C., Ou, W. M., & Chang, K. T. (2007). The relationship among social capital, entrepreneurial orientation, organizational resources and entrepreneurial performance for new ventures. Contemporary management research, 3(3).

- Cheng, T., Yip, F., & Yeung, A. (2012). Supply risk management via guanxi in the chinese business context: The buyer’s perspective. International Journal of Production Economics, 139(1), 3–13.

- Chu, Y. (2015). Resilience capabilities in the face of environmental turbulence: A case of Hong Kong small to medium enterprises.

- Coleman, J. S. (1994). Social capital, human capital, and investment in youth. Youth unemployment and society, 34.

- Covin, J. G., & Slevin, D. P. (1991). A conceptual model of entrepreneurship as firm behavior. Entrepreneurship theory and practice, 16(1), 7-26.

- Dasgupta, P. (2000). Economic progress and the idea of social capital. Social capital: A multifaceted perspective, 325-424.

- Dasgupta, P. (2000). Economic progress and the idea of social capital. Social capital: A multifaceted perspective, 325-424.

- Johnson, N. (2010). Social capital and organisational resilience. Doctoral dissertation, University of Liverpool.

- Fukuyama, F. (2001). Social capital, civil society and development. Third world quarterly, 22(1), 7-20.

- Hair, J. F., Black, W. C., Babin, B. J., Anderson, R. E., & Tatham, R. (2010). L.(2010). Multivariate data analysis. Pearson.

- Landry, R., Amara, N., & Lamari, M. (2002). Does social capital determine innovation? To what extent?. Technological forecasting and social change, 69(7), 681-701.

- Lengnick-Hall, C. A., Beck, T. E., & Lengnick-Hall, M. L. (2011). Developing a capacity for organizational resilience through strategic human resource management. Human Resource Management Review, 21(3), 243-255.

- Lumpkin, G. T., & Dess, G. G. (1996). Clarifying the entrepreneurial orientation construct and linking it to performance. Academy of management Review, 21(1), pp.135-172.

- March, J. G. (1991). Exploration and exploitation in organizational learning. Organization science, 2(1), 71-87.

- Oktemgil, M., & Greenley, G. (1997). Consequences of high and low adaptive capability in UK companies. European Journal of Marketing, 31(7), 445-466.

- Robb, D. (2000). Building Resilient Organizations Resilient Organizations actively build and integrate Performance and Adaptive Skills. Od Practitioner, 32(3), 27-32

- Sambrook, S., & Roberts, C. (2005). Corporate entrepreneurship and organizational learning: a review of the literature and the development of a conceptual framework. Strategic Change, 14(3), 141-155.

- Sutcliffe, K. M., & Vogus, T. J. (2003). Organizing for resilience. Positive organizational scholarship: Foundations of a new discipline, 94, 110.

Weick, K. E., & Sutcliffe, K. M. (2001). Managing the unexpected (Vol. 9). San Francisco: Jossey-Bass.

- Weick, K. E., Sutcliffe, K. M., & Obstfeld, D. (2008). Organizing for high reliability: Processes of collective mindfulness. Crisis management, 3(1), 81-123.

- Woolcock, M. (2001). The place of social capital in understanding social and economic outcomes. Canadian journal of policy research, 2(1), 11-17. Woolcock, M. (2001). The place of social capital in understanding social and economic outcomes. Canadian journal of policy research, 2(1), 11-17.

- Yang, J., Brashear Alejandro, T. G., & Boles, J. S. (2011). The role of social capital and knowledge transfer in selling center performance. Journal of Business & Industrial Marketing, 26(3), 152-161

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 6/2020

.png "Chuỗi Cuộc thi hướng tới kỷ niệm 30 năm thành lập Hiệp hội Ngân hàng: Hứa hẹn nhiều bất ngờ phía trước")