Thực trạng áp dụng Basel tại Việt Nam

Vấn đề - Nhận định - Ngày đăng : 16:37, 10/01/2019

Ngày nhận bài: 3/1/2019; Ngày biên tập: 3/1/2019; Ngày duyệt đăng: 4/1/2019

Tóm tắt: Lịch sử ra đời của Basel gắn với cuộc khủng hoảng trên thị trường tiền tệ quốc tế vào những năm 1970 - đây là cuộc khủng hoảng gây nên sự sụp đổ của hàng loạt các ngân hàng trên thế giới. Điều này buộc Ngân hàng Thanh toán quốc tế (BIS- Bank for International Settlements) phải giám sát, điều tiết hoạt động của các ngân hàng, đặc biệt là quản lý dòng chảy của vốn xuyên quốc gia sau các cuộc khủng hoảng dầu mỏ và khủng hoảng nợ quốc tế xảy ra trong những năm 1970.

Các tiêu chuẩn an toàn trong hoạt động ngân hàng do ủy ban Basel về giám sát ngân hàng (BCBS) ban hành được hầu hết các quốc gia trên thế giới nghiên cứu, triển khai áp dụng cho hệ thống ngân hàng của nước mình từ rất nhiều năm về trước và hiện một số quốc gia đã thực hiện theo các tiêu chuẩn Basel III. Tại Việt Nam, việc triển khai áp dụng các tiêu chuẩn của Basel đã bước đầu được thực hiện từ năm 2005 khi Ngân hàng Nhà nước (NHNN) ban hành quyết định 457/2005/QĐ-NHNN dựa trên một số tiêu chuẩn của Basel I. Trong xu thế hội nhập kinh tế quốc tế với nhiều cơ hội và thách thức, các ngân hàng Việt Nam cần phải nâng cao năng lực quản trị rủi ro, tuân thủ các chuẩn mực do Basel ban hành... nhằm tăng khả năng cạnh tranh với các ngân hàng trong khu vực và trên thế giới, thu hút sự quan tâm của các nhà đầu tư nước ngoài. Vậy, hiện nay các ngân hàng Việt Nam đã triển khai áp dụng các tiêu chuẩn Basel đến đâu? Trong bài viết này, tác giả tập trung vào đánh giá khái quát thực trạng triển khai áp dụng Basel tại Việt Nam thời gian qua.

Từ khóa: Basel I, Basel II, Basel III; rủi ro và năng lực quản trị rủi ro; an toàn trong hoạt động kinh doanh ngân hàng

Current application of Basel in Vietnam

Abstract: The history of Basel was attached with crisis in international monetary market in 1970s – this crisis led to the failure of many banks in the world. This made Bank for International Settlements supervise, regulate activities of banks, especially cross border capital flow after oil crisis and international debt crisis happended during 1970s.

The regulatory frame works for banks set by Basel Committee on Banking Supervision has been studied and applied by almost banks in the world and at present, some banks are starting apply Basel III. In Vietnam, the application of Basel standards was first implemented since 2005 with the issuance of Decision No.457/2005/QĐ-NHNN based on some standards of Basel I. In the trend of international economic integration with many opportunities and challenges, Vietnamese banks must improve capability of risk management, compliance with standards provided by Basel… to strengthen competiveness with other banks in the region and in the world, atracting interest from international investors. To which level Vietnamese banks implement Basel standards? In this article, the author focuses on commenting the general current application of Basel II in Vietnam in the past years.

Key words: Basel I, Basel II, Basel III, risk and risk management capability, safety in banking business

1. Đặt vấn đề

Áp dụng các tiêu chuẩn Basel là yêu cầu tất yếu đối với các ngân hàng Việt Nam nhằm đảm bảo an toàn cho hoạt động kinh doanh trước những biến động khó lường của thị trường tài chính. Nếu như các ngân hàng trên thế giới đã áp dụng các tiêu chuẩn Basel II từ 13 năm về trước, và hiện nay đang hoàn thành chuẩn Basel III, thì phần lớn các ngân hàng ở Việt Nam vẫn chưa chính thức công bố áp dụng chuẩn Basel II, ngoại trừ Ngân hàng TMCP Ngoại thương (Vietcombank), Ngân hàng TMCP Quốc tế (VIB) và Ngân hàng TMCP Phương Đông (OCB). Điều này ảnh hưởng phần nào đến sự an toàn cũng như làm giảm năng lực cạnh tranh của các ngân hàng Việt Nam với các ngân hàng trong khu vực và trên thế giới.

2. Khuôn khổ pháp lý

Năm 2005, NHNN Việt Nam ban hành Quyết định số 457/2005/QĐ-NHNN quy định về các tỷ lệ đảm bảo an toàn trong hoạt động của TCTD thay thế cho Quyết định 297/1999/QĐ-NHNN, bao gồm các quy định về: (i) Cách xác định Vốn tự có = vốn cấp I + vốn cấp II; (ii) Tỷ lệ an toàn vốn tối thiểu: Tổ chức tín dụng, trừ chi nhánh ngân hàng nước ngoài, phải duy trì tỷ lệ tối thiểu 8% giữa vốn tự có so với tổng tài sản “Có” rủi ro. Cùng thời gian đó, Quyết định 493/2005/QĐ-NHNN quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của TCTD cũng được ban hành, thay thế Quyết định 296/1999/QĐ-NHNN. Theo đó, nợ của TCTD được chia làm 5 nhóm, tương ứng với từng nhóm nợ có các mức trích lập dự phòng như sau: Nhóm 1: 0%, Nhóm 2: 5%, Nhóm 3: 20%, Nhóm 4: 50% và Nhóm 5: 100%. Các quy định tại Quyết định 493 đã tiến dần đến những đánh giá mang các yếu tố định tính và dự phòng được chia thành dự phòng chung và dự phòng cụ thể, hướng tới khuôn khổ thuộc dự phòng theo Basel II. Tuy đã có những bước tiến đáng kể trong việc ban hành khuôn khổ pháp lý theo Basel song các quy định nói trên vẫn còn hạn chế.

Tháng 5/2010, NHNN đã ban hành Thông tư số 13/2010/TT-NHNN về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng. Trong đó, ngoài việc quy định lại về việc xác định Vốn tự có = vốn cấp I + vốn cấp II, NHNN đã hướng dẫn cách xác định tỷ lệ an toàn vốn riêng lẻ và tỷ lệ an toàn vốn hợp nhất, nâng tỷ lệ an toàn vốn tối thiểu của tổ chức tín dụng lên 9%. Tuy nhiên, quá trình thực hiện lộ ra một số bất cập buộc NHNN ban hành Thông tư số 36/2014/TT-NHNN và các văn bản sửa đổi bổ sung. Thông tư này quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động mà các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài (NHNNg) phải thường xuyên duy trì, bao gồm: (i) Tỷ lệ an toàn vốn tối thiểu; (ii) Giới hạn cấp tín dụng; (iii) Tỷ lệ khả năng chi trả; (iv) Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn; (v) Giới hạn góp vốn, mua cổ phần; (vi) Tỷ lệ dư nợ cho vay so với tổng tiền gửi. Để góp phần ngăn ngừa rủi ro trọng yếu với các ngân hàng hoạt động theo mô hình tập đoàn tài chính hay tập đoàn ngân hàng, nội dung của Thông tư 36/2014/TT-NHNN còn đề cập đến: (a) Tỷ lệ an toàn vốn trên cơ sở hợp nhất và riêng lẻ; (b) Áp dụng các tỷ lệ an toàn chặt chẽ hơn trong trường hợp cần thiết tùy tính chất, mức độ rủi ro của từng TCTD; (c) Quy định các tỷ lệ đảm bảo khả năng thanh khoản; (d) Quy định ngăn ngừa sở hữu chéo, cấp tín dụng, góp vốn mua cổ phần sai quy định đối với người có liên quan; (e) Ngăn ngừa rủi ro tập trung bằng các quy định về giới hạn, hạn chế cấp tín dụng đối với các lĩnh vực nhiều rủi ro như chứng khoán, bất động sản…Tuy nhiên, tại Thông tư 36/2014/TT-NHNN, đối với tỷ lệ an toàn vốn tối thiểu, chỉ quy định các TCTD phải có vốn yêu cầu đối với rủi ro tín dụng, trong khi đó, ở bản sửa đổi của Basel I đã quy định vốn yêu cầu đối với rủi ro tín dụng và rủi ro thị trường. Còn theo trụ cột I của Basel II thì vốn yêu cầu đối với rủi ro tín dụng, rủi ro thị trường và rủi ro hoạt động. Như vậy, tại Việt Nam, cho đến thời điểm Thông tư 36/2014/TT-NHNN còn có hiệu lực thì việc tuân thủ các quy định theo Basel vẫn còn nhiều hạn chế.

Trên cơ sở định hướng triển khai Basel II theo đề án của Chính phủ, ngày 17/3/2014, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã có Công văn số 1601/NHNN-TTGSNH gửi các TCTD, chi nhánh NHNNg về việc triển khai thực hiện Basel II trên toàn hệ thống theo lộ trình đến 2020 (bao gồm cả 3 trụ cột). Đầu tháng 2/2016, NHNN đã yêu cầu triển khai thí điểm Basel II tại 10 ngân hàng thương mại (NHTM) trong nước, bao gồm Vietcombank, VietinBank, BIDV, Techcombank, ACB, VPBank, MB, Maritimebank, Sacombank và VIB.

Chỉ tính riêng đối với việc hoàn thành trụ cột I, ngày 30/12/2016, NHNN đã ban hành Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài phải đáp ứng tỷ lệ an toàn vốn theo phương pháp tiêu chuẩn của Basel II từ 1/1/2020; theo đó, ngoài vốn yêu cầu cho rủi ro tín dụng, các ngân hàng phải đảm bảo vốn cho rủi ro hoạt động và rủi ro thị trường.

Ngày 18/5/2018, NHNN đã ban hành Thông tư 13/2018/TT-NHNN quy định về hệ thống kiểm soát nội bộ của các NHTM, chi nhánh NHNNg (Thông tư 13) nhằm thay thế Thông tư 44/2011/TT-NHNN về hệ thống kiểm soát nội bộ, kiểm toán nội bộ của các TCTD, chi nhánh NHNNg. Việc ban hành Thông tư 13 có ý nghĩa hết sức quan trọng đối với hệ thống ngân hàng Việt Nam, đặc biệt trong quá trình tái cơ cấu, xử lý nợ xấu. Thông tư này tạo khuôn khổ pháp lý đầy đủ, đồng bộ trong công tác kiểm soát nội bộ, quản lý rủi ro (bao gồm cả đánh giá nội bộ về mức đủ vốn - ICAAP), kiểm toán nội bộ của TCTD theo chuẩn mực, thông lệ quốc tế, giúp ngăn ngừa và cảnh báo rủi ro; góp phần nâng cao hiệu quả công tác thanh tra, giám sát của NHNN đối với các TCTD nhằm giảm bớt các sai phạm, khả năng tổn thất, nguy cơ mất khả năng thanh toán, đổ vỡ của hệ thống ngân hàng.

3. Tình hình áp dụng Basel tại một số quốc gia trong khu vực và trên thế giới

Theo báo cáo của Ngân hàng Trung ương châu Âu, đến cuối năm 2006, chỉ có khoảng 20 ngân hàng trong toàn bộ hệ thống ngân hàng của các nước thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) là đảm bảo được đầy đủ theo chuẩn mực Basel I, mặc dù hiệp ước Basel I chỉ rõ thời hạn áp dụng theo toàn bộ chuẩn mực của hiệp ước là vào cuối năm 2006.

Báo cáo của Eli Remolona, Phó trưởng Văn phòng đại diện Ngân hàng BIS tại khu vực châu á (2006) cho rằng hệ thống ngân hàng khu vực châu á đã xây dựng một lộ trình gấp rút để áp dụng các phương pháp đo lường và kiểm soát rủi ro theo chuẩn mực Basel II.

ở khu vực châu á, các ngân hàng ở nhóm các quốc gia và vùng lãnh thổ như Singapore, Hong Kong, Trung Quốc, Đài Loan đưa vào áp dụng ngay từ thời điểm cuối năm 2006 một số phương pháp như phương pháp tiêu chuẩn đối với rủi ro tín dụng và rủi ro hoạt động; phương pháp IRB cơ bản và phương pháp chỉ số cơ bản BIA. Còn các phương pháp nâng cao dự kiến được áp dụng vào cuối năm 2007. Đối với Thái Lan, Philippines, Malaysia và Indonesia, thời hạn triển khai áp dụng Basel I lùi lại sau một năm. Những phương pháp nâng cao và phức tạp được áp dụng vào cuối năm 2009 hoặc năm 2010 tùy điều kiện thực tế của từng quốc gia.

Đối với một số quốc gia như úc, Nhật Bản, Hàn Quốc, tất cả các ngân hàng của những quốc gia này áp dụng hiệp ước Basel II trễ nhất vào cuối năm 2007 với các phương pháp có thể áp dụng như phương pháp tiêu chuẩn đối với rủi ro tín dụng và rủi ro hoạt động, phương pháp IRB cơ bản và nâng cao, phương pháp chỉ số cơ bản BIA, phương pháp đo lường nâng cao AMA.

Báo cáo kết quả rà soát quá trình thực hiện Basel III của ủy ban Basel về giám sát các hoạt động ngân hàng (2018) công bố: cho đến ngày 30/6/2017, đã có 193 ngân hàng trên thế giới đã áp dụng các tiêu chuẩn Basel III. Khi thực hiện rà soát, Ủy ban Basel đã thực hiện phân chia các ngân hàng trong mẫu điều tra làm 2 nhóm: nhóm 1 gồm những ngân hàng (106 ngân hàng) có mức vốn cấp 1 đạt trên 3 tỷ euro, nhóm 2 (87 ngân hàng) gồm những ngân hàng có vốn cấp 1 dưới 3 tỷ euro. Sau quá trình rà soát, kết quả đạt được như sau: tất cả các ngân hàng trong mẫu điều tra đều đạt tỷ lệ vốn cổ phần thường (CET1) theo yêu cầu tối thiểu 4,5% và tỷ lệ mục tiêu CET1 theo yêu cầu tối thiểu 7,0% (cộng với phần vốn tính thêm đối với các NH chiến lược toàn cầu G-SIBs theo yêu cầu).

4. Tình hình áp dụng Basel tại Việt Nam

a. Tỷ lệ an toàn vốn tối thiểu

Tháng 5/2005, các NHTM Việt Nam đã cụ thể hơn trong việc áp dụng một số tiêu chuẩn của Basel I, thông qua việc tuân thủ các quy định trong Quyết định 457/2005/QĐ-NHNN, thay thế cho các Quyết định 296/1999/QĐ-NHNN và Quyết định 297/1999/QĐ-NHNN. Theo đó, các NHTM Việt Nam đã duy trì tỷ lệ an toàn vốn (CAR) tối thiểu bằng 8% giữa vốn tự có so với tổng tài sản “Có” rủi ro quy đổi. Vốn tự có của ngân hàng được chia thành 2 thành phần: vốn cấp 1 và vốn cấp 2. Tài sản “Có” rủi ro quy đổi bao gồm: tài sản “Có” rủi ro nội bảng và tài sản “Có” rủi ro của các cam kết ngoại bảng. Các tài sản “Có” nội bảng được phân nhóm theo 4 nhóm có hệ số rủi ro tương ứng là 0%, 20%, 50%, 100%. Các tài sản “Có” rủi ro của các cam kết ngoại bảng sau khi chuyển đổi về nội bảng được phân chia làm 3 nhóm có hệ số rủi ro tương ứng là 0%, 50% và 100%. Tuy nhiên, yêu cầu vốn chỉ tính đến rủi ro tín dụng mà chưa tính đến rủi ro thị trường như bản sửa đổi Basel I.

Tại Quyết định 457/2005/QĐ-NHNN ban hành quy định tỷ lệ an toàn vốn tối thiểu vẫn là 8%, không thay đổi so với quyết định 297 nhưng phương pháp tính đã tiệm cận với các tiêu chuẩn Basel I. Thời điểm ban hành và thực hiện quyết định 457, vốn tự có của các NHTM tăng nhanh do sự bùng nổ của thị trường chứng khoán năm 2006 – 2008, tạo thuận lợi cho các NHTM Việt Nam tăng vốn thông qua phát hành cổ phiếu, trái phiếu trên thị trường. Đến cuối năm 2010, một số NHTM đã thực hiện tăng mức vốn tự có (vốn pháp lý) theo quy định để đảm bảo tỷ lệ an toàn vốn tối thiểu. Do đó, tỷ lệ an toàn vốn tối thiểu của toàn hệ thống ngân hàng có tăng lên, nhưng vẫn chưa đảm bảo mức tăng theo tiêu chuẩn tỷ lệ an toàn vốn tối thiểu. Một trong những nguyên nhân của tình trạng này là do tốc độ tăng trưởng tín dụng ở giai đoạn này quá nóng, đạt tới 37,73% vào năm 2009 và 27,65% năm 2010 (theo báo cáo của NHNN). Đó là kết quả của các giải pháp kích thích kinh tế, nới lỏng chính sách tiền tệ, cơ chế hỗ trợ lãi suất... dẫn đến nhu cầu vay vốn tăng cao khiến cho tổng tài sản rủi ro của các NHTM tăng lên và kết quả là các NHTM trong nhóm trên đều có xu hướng sụt giảm tỷ lệ an toàn vốn.

Năm 2010, NHNN ban hành Thông tư 13/TT-NHNN thay thế Quyết định 457/2005/QĐ-NHNN nâng tỷ lệ an toàn vốn tối thiểu lên 9% và với tinh thần từng bước tiếp cận Basel II. Trên thực tế áp dụng, tính trung bình cho toàn hệ thống NHTM Việt Nam, đã đảm bảo được con số này tuy còn một số các ngân hàng chưa đáp ứng được.

Đối với khối NHTMCP, các ngân hàng quy mô lớn đều có xu thế đạt được yêu cầu mới của NHNN về tỷ lệ an toàn vốn. Trái lại, các NHTMCP nhỏ thực sự gặp khó khăn trước yêu cầu tăng vốn tự có nhằm đảm bảo an toàn. Trước thực trạng này, NHNN đã ban hành Thông tư 36/2014/TT-NHNN thay thế Thông tư 13/2010/TT-NHNN, với phương pháp tiếp cận nhiều hơn các nội dung của Basel II, nhưng tỷ lệ an toàn vốn vẫn quy định tối thiểu ở mức 9%. Bên cạnh việc thay đổi, bổ sung các thuật ngữ, Thông tư 36 yêu cầu ban hành nhiều quy định nội bộ về cấp tín dụng, đánh giá chất lượng tài sản và tuân thủ tỷ lệ CAR, quản lý thanh khoản. Việc yêu cầu ban hành các quy định nội bộ này nhằm nâng cao năng lực quản lý rủi ro, đảm bảo an toàn cho hoạt động kinh doanh của các ngân hàng.

Tuân thủ theo Thông tư 36/2014, tình hình an toàn vốn của hệ thống ngân hàng Việt Nam thời gian qua đã đạt được kết quả như sau:

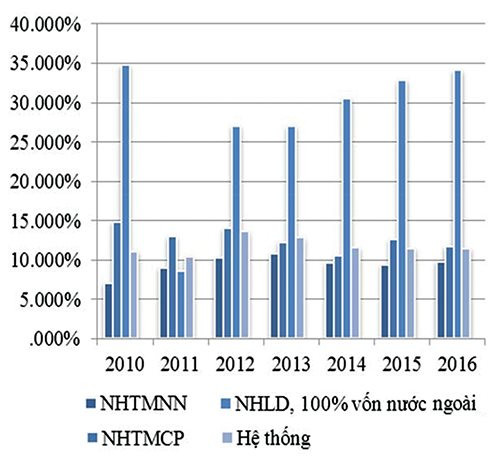

Hình: Tỷ lệ CAR của hệ thống ngân hàng Việt Nam giai đoạn 2010 – 2016

|

|

|

So sánh với các ngân hàng trong nước thì các NHTM nước ngoài và NH liên doanh có CAR cao nhất do mức độ rủi ro của nhóm NHTM này thấp trong khi vốn tự có khá cao, thêm nữa do các ngân hàng này áp dụng cả theo quy định của Việt Nam và theo yêu cầu của quốc gia nơi đặt Hội sở chính nên CAR đã được tính toán để đáp ứng các tiêu chuẩn của Basel II. Đối với nhóm các NHTM Nhà nước và NHTM CP mà Nhà nước chiếm cổ phần chi phối (gọi tắt là NHTM Nhà nước) có hệ số CAR trung bình thấp nhất song vẫn đạt trên 10%. Tuy nhiên, tỷ lệ này đang có xu hướng giảm ở cả khối NHTM Nhà nước và NHTMCP đã làm cho hệ số CAR của cả hệ thống duy trì ở mức xấp xỉ 11,5% trong 3 năm gần đây. Một số chuyên gia trong lĩnh vực ngân hàng cho rằng, hệ số CAR duy trì ở mức từ 10-13% trong điều kiện Việt Nam hiện nay là khá mỏng.

Mặc dù được đánh giá là đã tiếp cận khá gần với quy định trong Basel II song Thông tư 36 mới chỉ tính đến vốn cấp 1 và vốn cấp 2 trong vốn tự có và tính đến rủi ro tín dụng trong tài sản có điều chỉnh rủi ro (TSCĐCRR), chưa tính đến rủi ro thị trường và rủi ro hoạt động. Ngoài ra, trong Thông tư 36 không yêu cầu báo cáo thông tin, chưa đề cập đến việc giám sát rủi ro thị trường, gồm các trạng thái rủi ro thị trường. Như vậy, nếu xét trên 3 trụ cột của Basel II thì Thông tư 36 còn có nhiều hạn chế. Vì vậy, ngày 30/12/2016, NHNN đã ban hành Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với các ngân hàng ở Việt Nam. Có thể nói, nội dung trong Thông tư 41 tiệm cận gần 100% nội dung của Basel II. Thông tư 41 tiếp cận cả 3 trụ cột của Basel II đó là: quy định tỷ lệ an toàn vốn tối thiểu là 8%, trong đó yêu cầu vốn cho 3 loại rủi ro (rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động); Giám sát và đánh giá mức vốn nội bộ; Chế độ báo cáo và công bố thông tin, đảm bảo yêu cầu minh bạch thông tin theo nguyên tắc thị trường. Hiện nay các NHTM ở Việt Nam nói chung và 10 ngân hàng được lựa chọn thí điểm triển khai Thông tư 41 nói riêng đang gấp rút chuẩn bị các điều kiện để áp dụng tiêu chuẩn Basel II theo đúng lộ trình mà Ngân hàng Nhà nước đã đề ra, hiệu lực thực hiện từ ngày 1/1/2020 (riêng Vietcombank, VIB đã được NHNN trao quyết định thực hiện chuẩn mực an toàn vốn Basel II trước thời hạn. OCB dù không thuộc danh sách 10 NHTM thí điểm song cũng đã được NHNN chấp thuận áp dụng Basel II).

b. Phân loại nợ và trích lập dự phòng rủi ro đối với rủi ro tín dụng

Hiện nay, việc phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động của các NHTM đang được thực hiện theo Văn bản hợp nhất số 22/2014/VBHN-NHNN. Theo đó: Về phân loại nợ, các NHTM thực hiện 2 cách phân loại nợ: Theo Điều 6 (phương pháp định lượng) và theo Điều 7 (phương pháp định tính) đều phân thành 5 nhóm nợ. Nếu áp dụng phương pháp định tính thì việc phân loại nợ và trích lập dự phòng rủi ro căn cứ trên hệ thống xếp hạng tín dụng nội bộ, TCTD trình NHNN chính sách dự phòng rủi ro và chỉ được thực hiện sau khi NHNN chấp thuận bằng văn bản.

Về tỷ lệ trích lập dự phòng, các NHTM phải trích lập 2 loại dự phòng là dự phòng cụ thể và dự phòng chung. Dự phòng cụ thể trích lập cho các nhóm nợ được phân loại từ nhóm 1 đến nhóm 5 với tỷ lệ tương ứng là 0%, 5%, 20%, 50% và 100%. Quy định này cho thấy NHNN đã từng bước áp dụng Basel II trong việc cho phép các NHTM lựa chọn phương pháp xếp hạng tín dụng nội bộ để phân loại nợ và trích lập dự phòng và cũng đặt ra yêu cầu quản lý nợ, kiểm soát rủi ro cao hơn đối với các NHTM. Tuy nhiên, mỗi NHTM tự xây dựng hệ thống xếp hạng tín dụng nội bộ theo một cách riêng nên sẽ tạo sự không thống nhất trong việc đo lường rủi ro, phân loại nợ và trích lập dự phòng gây khó khăn trong việc giám sát và quản lý. Ngoài ra khi thực hiện phân loại nợ theo phương pháp định lượng và phương pháp định tính thì tỷ lệ nợ xấu có sự khác biệt.

Theo Entrofine (2014) đối với rủi ro tín dụng, các ngân hàng chưa phân loại nợ theo nhóm khách hàng như quy định của Ủy ban Basel, chưa phân loại và quản lý tài sản đảm bảo phù hợp và đầy đủ, thiếu hụt các biện pháp giảm thiểu rủi ro tín dụng. Một số ngân hàng đã xây dựng mô hình xác suất vỡ nợ (PD) cho danh mục khách hàng; tuy nhiên các ngân hàng đều chưa xây dựng được mô hình rủi ro tín dụng như LGD (tỷ lệ tổn thất tại thời điểm khách hàng không thực hiện được nghĩa vụ trả nợ), EAD (dư nợ tại thời điểm khách hàng không thực hiện được nghĩa vụ trả nợ), và chưa tính M (kỳ hạn thực tế). Theo kết quả tìm hiểu thực tế của tác giả, chỉ có một vài ngân hàng chuẩn bị các điều kiện để có thể đáp ứng được việc tính vốn theo phương pháp IRB và FIRB bao gồm việc hoàn thành xây dựng mô hình PD, LGD và EAD đối với bán lẻ, đã gửi hồ sơ đăng ký áp dụng Thông tư 41 với NHNN. Còn lại đa số các ngân hàng chủ yếu áp dụng phương pháp tiêu chuẩn và thực hiện phân loại nợ theo Văn bản hợp nhất số 22.

c. Đối với rủi ro thị trường và rủi ro hoạt động

+ Đối với rủi ro thị trường: Các ngân hàng đã xây dựng hệ thống quản trị rủi ro thị trường, xác định các loại rủi ro thị trường trên sổ kinh doanh (trading book), xác định khẩu vị rủi ro thị trường, ban hành khung hạn mức rủi ro thị trường... Các ngân hàng đã bước đầu đo lường VaR nhưng chưa thực hiện tính toán vốn cho rủi ro thị trường, chưa kiểm định hồi tố VaR, chưa tính rủi ro thị trường cụ thể và rủi ro thị trường chung. Chỉ có rất ít ngân hàng đã xây dựng kịch bản khi thực hiện kiểm tra sức chịu đựng (Stress test) thông qua việc dùng các cú sốc lãi suất và tỷ giá để thiết lập kịch bản. ngân hàng lựa chọn ngày giao dịch mà có lãi suất hoặc tỷ giá biến động mạnh nhất trong quá khứ (có xem xét cả những trường hợp rất khó dự đoán và chưa bao giờ xảy ra - Black Swan), từ đó tính ra mức lỗ lớn nhất là bao nhiêu.

+ Đối với rủi ro hoạt động: Hiện nay các ngân hàng thực hiện đo lường rủi ro hoạt động theo phương pháp Chỉ số cơ bản hoặc theo phương pháp Chuẩn hóa. Các ngân hàng chỉ đáp ứng được phần nhỏ yêu cầu của Basel II về tính vốn yêu cầu và quản lý rủi ro hoạt động. Về cơ bản, các ngân hàng đã có cơ cấu quản trị, tổ chức bộ máy để quản lý rủi ro hoạt động. Tuy nhiên, việc phân loại và thu thập dữ liệu tổn thất theo các nhóm sự kiện tổn thất, phương pháp đo lường rủi ro hoạt động, lập kế hoạch dự phòng và thực hiện hoạt động thuê ngoài nhằm giảm thiểu rủi ro hoạt động chưa được xây dựng, triển khai đồng bộ tại nhiều ngân hàng. Thực trạng quản lý rủi ro hoạt động trong việc ứng dụng công nghệ, quy trình tự động tại một số ngân hàng còn nhiều bất cập.

d. Xếp hạng tín nhiệm độc lập

Xếp hạng tín dụng khách hàng vay vốn là cơ sở để đưa ra quyết định chấp nhận hay từ chối cấp tín dụng và phục vụ cho công tác quản lý tín dụng tại ngân hàng. Xếp hạng tín dụng cũng là cơ sở để ngân hàng định giá tín dụng hợp lý, đảm bảo bù đắp tổn thất do rủi ro tín dụng gây nên, tối đa hóa lợi nhuận và đảm bảo an toàn cho ngân hàng. Bên cạnh đó, nó còn là công cụ hỗ trợ ngân hàng trong việc phân loại nợ và trích lập dự phòng rủi ro. Trên thế giới, các NHTM có thể áp dụng kết quả xếp hạng tín nhiệm từ các tổ chức xếp hạng tín dụng độc lập chuyên nghiệp, nhiều kinh nghiệm và có uy tín. Còn tại Việt Nam, số lượng các doanh nghiệp xếp hạng tín nhiệm độc lập có uy tín, có kinh nghiệm còn rất ít. Hiện nay ở Việt Nam còn thiếu về số lượng các doanh nghiệp xếp hạng tín nhiệm độc lập và còn yếu về chất lượng thông tin. Các NHTM chủ yếu sử dụng kết quả xếp hạng tín dụng từ các công ty như: Công ty cổ phần Xếp hạng tín nhiệm doanh nghiệp Việt Nam (CRV), Công ty TNHH Thông tin tín nhiệm và Xếp hạng doanh nghiệp Việt Nam (C&R), Trung tâm Thông tin tín dụng (CIC) thuộc NHNN, Công ty Cổ Phần Báo cáo đánh giá Việt Nam (Vietnam Report) và qua hệ thống xếp hạng tín dụng nội bộ của một số ngân hàng vốn chỉ dùng cho công tác quản lý rủi ro của chính các ngân hàng đó. Vì vậy, có thể dẫn đến những quyết định tín dụng thiếu chính xác hoặc biện pháp quản lý tín dụng không mang lại hiệu quả cao do thông tin không đầy đủ, hoặc mang nặng yếu tố chủ quan... Phần lớn các NHTM Việt Nam vẫn áp dụng phương pháp đo lường rủi ro truyền thống và rất ít NHTM xây dựng và hoàn thiện được hệ thống xếp hạng tín dụng nội bộ theo khuyến nghị của Basel II; Một số NHTM Việt Nam đã áp dụng hệ thống xếp hạng tín dụng doanh nghiệp như Sacombank, VietinBank, Vietcombank, BIDV, MB, VPBank…

e. Hoạt động giám sát

Hoạt giám sát không chỉ nhằm đảm bảo rằng các ngân hàng có đủ vốn để chống đỡ tất cả các loại rủi ro trong hoạt động kinh doanh mà còn khuyến khích các ngân hàng phát triển và sử dụng các kỹ thuật quản lý rủi ro tốt hơn để kiểm soát và giảm thiểu rủi ro. Hoạt động giám sát không chỉ từ NHNN mà còn từ chính bản thân NHTM.

- Về phía NHNN và các cơ quan quản lý khác: Hoạt động thanh tra, giám sát của NHNN đối với NHTM dựa trên Luật các TCTD 2010 và Luật số 17/2017/QH14 sửa đổi, bổ sung một số điều của luật các TCTD; Nghị định số 26/2014/NĐ-CP về tổ chức và hoạt động của thanh tra, giám sát ngân hàng; Thông tư số 03/2015/TT-NHNN về hướng dẫn thực hiện một số điều của Nghị định 26; Thông tư 36/2016/TT-NHNN về trình tự, thủ tục thanh tra chuyên ngành ngân hàng. Thời gian qua, NHNN đã thực hiện đánh giá về các mô hình tổ chức, hoạt động, hạ tầng cơ sở trong hỗ trợ hoạt động thanh tra, giám sát ngân hàng; ban hành khung pháp lý cho hoạt động thanh tra, giám sát theo các nguyên tắc của Ủy ban Basel như: tổ chức giám sát được thực hiện theo cả 2 phương pháp là giám sát từ xa (thông qua việc tuân thủ hệ số CAR và các tỷ lệ đảm bảo an toàn) và thanh tra tại chỗ theo các nguyên tắc giám sát của Basel (nguyên tắc 20). Tuy nhiên, theo Luật các TCTD, không có quy định nào yêu cầu NHTM phải ban hành các quy định về quản lý rủi ro và quy trình đánh giá mức độ đủ vốn nội bộ (ICAAP). Do vậy, để triển khai Basel II, NHNN đã ban hành Thông tư 13/2018/TT-NHNN về hệ thống kiểm soát nội bộ NHTM, lồng ghép các quy định về hệ thống quản lý rủi ro và quy trình đánh giá mức độ đủ vốn nội bộ vào thông tư này. Đây chính là mấu chốt của trụ cột II và cũng là mấu chốt của khung Basel II.

- Về phía các NHTM: Hiện nay các NHTM thực hiện kiểm soát nội bộ và kiểm toán nội bộ theo quy định tại Thông tư số 44/2011/TT-NHNN. Theo đó, các TCTD đã bước đầu triển khai xây dựng và thiết lập hệ thống kiểm soát nội bộ và hệ thống quản lý rủi ro. Theo đánh giá của NHNN, đây là văn bản pháp lý đầu tiên của NHNN quy định về hệ thống kiểm soát nội bộ và kiểm toán nội bộ của NHTM, do đó chỉ mang tính khái quát. Trong khi đó, các quy định nội bộ có liên quan của các NHTM còn sơ sài, còn có nhiều “lỗ hổng” chưa đủ nội dung cần thiết về đánh giá mức độ đủ vốn nội bộ nhằm thực hiện trụ cột II khi triển khai Basel II.

Với việc áp dụng Thông tư 13/2018/TT-NHNN, bắt đầu có hiệu lực từ ngày 1/1/2019 và một số ngân hàng sẽ thực hiện từ ngày 1/1/2021; các NHTM phải tuân thủ: giám sát của quản lý cấp cao (bao gồm sự giám sát của HĐQT, HĐTV, ngân hàng mẹ, Ban kiểm soát và Ban điều hành); Quản lý rủi ro; Đánh giá mức độ đủ vốn nội bộ (ICAAP). Tuy nhiên, đa số các NHTM Việt Nam mới đáp ứng được phần nhỏ về quy trình đánh giá mức độ đủ vốn nội bộ - ICCAP. Các ngân hàng: (i) chưa thực hiện xác định vốn mục tiêu (bao gồm việc tính toán vốn kinh tế) dựa trên rủi ro (bao gồm các rủi ro khác trên trụ cột II như rủi ro tập trung, rủi ro lãi suất trên sổ ngân hàng,…); (ii) chưa kiểm tra sức chịu đựng về vốn theo các kịch bản hoạt động bình thường (business as usual scenario) và kịch bản có diễn biến bất lợi (stress scenario) để tính toán vốn bổ sung (buffer) hoặc điều chỉnh vốn mục tiêu, khẩu vị rủi ro; (iii) chưa lập kế hoạch vốn (xác định nguồn tăng vốn dự kiến và phân bổ vốn mục tiêu cho hoạt động kinh doanh) và (iv) chưa giám sát, có báo cáo nội bộ về mức đủ vốn.

f. Công khai thông tin, nguyên tắc thị trường

Hiện nay, các ngân hàng đang chấp hành các quy định về công bố thông tin, chế độ báo cáo thống kê của NHNN theo Thông tư 35/2015/TT-NHNN quy định chế độ báo cáo thống kê áp dụng đối với các TCTD, chi nhánh NHNNg; Thông tư 11/2018/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 35/2015/TT-NHNN có hiệu lực từ ngày 1/10/2018 và các công văn yêu cầu riêng biệt khác của NHNN (CQTTGSNH). Do đó, các ngân hàng thí điểm Basel II vẫn còn khoảng cách lớn đối với yêu cầu của Basel II đối với trụ cột III (bao gồm công bố thông tin định tính, định lượng về mức đủ vốn, công bố mức độ rủi ro và kỹ thuật đo lường rủi ro, công bố quy trình đánh giá nội bộ về mức đủ vốn, công bố tiêu chí xác định mức độ trọng yếu,…).

5. Kết luận

Việc tiếp cận với các chuẩn mực của Basel, đặc biệt là Basel II đòi hỏi kỹ thuật phức tạp và chi phí khá cao. Vì vậy, việc áp dụng Basel II đối với các ngân hàng đang ở giai đoạn phát triển ban đầu như Việt Nam sẽ gặp nhiều khó khăn, thách thức và mất nhiều thời gian. Tuy nhiên, trước xu thế hội nhập và mở cửa thị trường dịch vụ tài chính – ngân hàng với nhiều loại hình dịch vụ ngân hàng mới, việc từng bước áp dụng các chuẩn mực Basel tại Việt Nam là yêu cầu cấp thiết nhằm tăng cường năng lực hoạt động, giảm thiểu rủi ro đối với các ngân hàng thương mại và nâng cao năng lực cạnh tranh trong thị trường tài chính quốc tế, tạo điều kiện cho các ngân hàng Việt Nam có thể tồn tại và phát triển ở thị trường trong nước và nước ngoàiu

Tài liệu tham khảo:

1. Một số văn bản pháp lý của NHNN liên quan đến hoạt động ngân hàng.

2. Văn bản Basel 1, Basel II, Basel III của BIS

3. Kỷ yếu hội thảo khoa học quốc gia “ Áp dụng Basel II trong quản trị rủi ro của các NHTM Việt Nam: Cơ hội- Thách thức và lộ trình thực hiện”

4. Nguyễn Đức Trung (2015), “ An toàn vốn của các NHTM- Thực trạng Việt Nam và giải pháp cho việc áp dụng Hiệp ước tiêu chuẩn vốn Basel II và III”

5. Phan Hữu Việt (2017), “ Tình hình triển khai Basel II tại Việt Nam từ giữa năm 2014 đến nay: khó khăn, thách thức và giải pháp trong thời gian tới”

6. Hoàng Huy Hà (2012), “Việc áp dụng những tiêu chuẩn an toàn hoạt động và quản lý rủi ro theo thông lệ quốc tế trong hệ thống ngân hàng tại Việt Nam: Thực trạng và giải pháp”

7. Các báo cáo thường niên của NHNN