Tổng quan Thị trường tài chính Việt Nam năm 2018 và triển vọng năm 2019

Nghiên cứu - Trao đổi - Ngày đăng : 10:00, 11/02/2019

Ngày nhận bài: 16/1/2019 - Ngày biên tập: 16/1/2019 - Ngày duyệt đăng: 16/1/2019

Tóm tắt: Năm 2018, tăng trưởng kinh tế toàn cầu có dấu hiệu chững lại. Trong bối cảnh kinh tế thế giới biến động mạnh, kinh tế Việt Nam vẫn tiếp tục đạt được những thành quả khả quan, thị trường tài chính đạt được những kết quả tương đối tốt. Tuy vậy, vẫn còn những thách thức, đó là sự mất cân đối nhất định giữa thị trường vốn và thị trường tiền tệ trong việc cung ứng vốn cho nền kinh tế; hệ thống ngân hàng thương mại cần được tiếp tục cải thiện; hoạt động tín dụng đen diễn biến rất phức tạp; sự phát triển của công nghệ tài chính trong cuộc cách mạng công nghiệp 4.0 đặt ra nhiều thách thức cho hệ thống tài chính tại Việt Nam.

Từ khóa: thị trường tài chính, kinh tế, Việt Nam

Vietnamese financial market overview 2018 and 2019 outlook

Abstract: In 2018, global economic growth showed sign of slow down. In the context that the world economy was in highly fluctuation, Vietnamese economy continued to achieve positive results, Vietnamese financial market gained quite good results. However, challenges still existed: certain imbalance between capital market and monetary market in supply capital for the economy; Vietnamese banking system remained some problems needed to be further improved; “shadow” credit proceeded complicatedly; the emerge of financial technology in the 4.0 industry revolution brought in challenges for Vietnamese financial system…

The article clarifies results achieved by Vietnamese financial market as well as challenges, at the same time analyzes its outlook in 2019.

Key words: financial market, economy, Vietnam

Bối cảnh kinh tế thế giới và Việt Nam năm 2018, triển vọng năm 2019

Năm 2018, tăng trưởng kinh tế toàn cầu có dấu hiệu chững lại. Các tổ chức quốc tế như IMF, Worldbank, OECD đều hạ dự báo tăng trưởng kinh tế và thương mại toàn cầu thấp hơn gần 1 điểm % so với dự báo đầu năm, lần lượt ở mức 3,7% và 4,2%. Lạm phát toàn cầu có xu hướng tăng cao hơn năm 2017 do giá hàng hoá năng lượng tăng, đặc biệt giá dầu bình quân tăng mạnh so với đầu năm. Thị trường tài chính thế giới biến động mạnh do chính sách tiền tệ dần thắt chặt tại hầu hết các nước phát triển. Trong khi đó, các nước mới nổi và đang phát triển đối mặt với các rủi ro lớn như bất ổn tỷ giá, nguy cơ rút vốn và nợ công tăng cao.

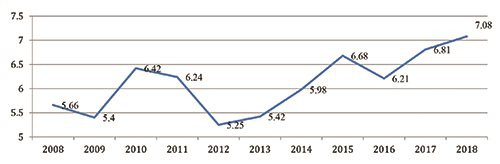

Trong bối cảnh kinh tế thế giới biến động mạnh, kinh tế Việt Nam năm 2018 vẫn tiếp tục đạt được những thành quả khả quan. Tăng trưởng GDP đạt 7,08%, cao nhất trong vòng 10 năm qua. Nền tảng vĩ mô tiếp tục được thiết lập vững chắc: (i) CPI bình quân năm 2018 tăng 3,54% so với năm 2017 và tăng 2,98% so với tháng 12 năm 2017, ghi nhận năm thứ 5 liên tiếp ở mức thấp dưới 4%. Lạm phát cơ bản được duy trì ở mức dưới 1,5%; (ii) Niềm tin của nhà đầu tư nước ngoài tiếp tục duy trì. Vốn FDI tăng khá, ước đạt khoảng 14 tỷ USD. Vốn đầu tư gián tiếp nước ngoài xấp xỉ 2 tỷ USD; (iii) Cán cân thanh toán quốc tế thặng dư cao, tỷ giá ổn định, dự trữ ngoại hối tăng lên mức kỷ lục, tương đương 12 tuần nhập khẩu; (iv) Nợ công và cân đối ngân sách được kiểm soát: nợ công giảm từ 62,6% GDP xuống 61,4% GDP, bội chi ngân sách đạt 3,67% GDP, đảm bảo mục tiêu của Quốc hội.

Dự báo năm 2019, kinh tế thế giới có thể duy trì được tốc độ tăng của năm 2018 (IMF). Tuy nhiên, không loại trừ khả năng tình hình kinh tế thế giới có thể chuyển biến nhanh và phức tạp hơn do tác động của cuộc chiến tranh thương mại Mỹ - Trung. Ngoài ra, việc Ngân hàng Dự trữ liên bang Mỹ (FED) thận trọng trong việc tăng lãi suất khiến nhiều tổ chức tài chính lớn dự báo đồng USD có thể sẽ suy yếu trong năm 2019. Về kinh tế Việt Nam năm 2019, tăng trưởng kinh tế có thể đạt khoảng 6,9-7% nếu tiếp tục được hỗ trợ bởi tổng cầu tăng khá. Lạm phát tổng thể có thể được kiểm soát khoảng 4%.

Hình 1: Tăng trưởng GDP, 2008-2018, %

|

|

Nguồn: TCKT |

Thị trường tài chính Việt Nam năm 2018

Năm 2018, thị trường tài chính Việt Nam đạt được những kết quả tương đối tốt, cụ thể là:

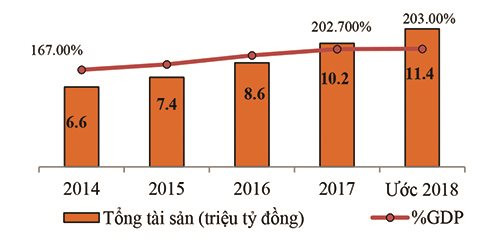

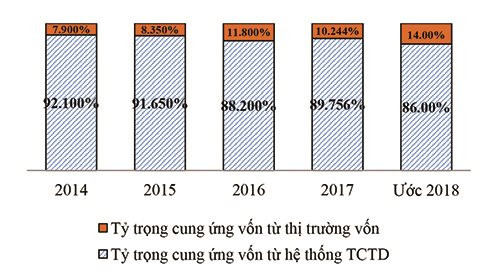

Thứ nhất, quy mô thị trường tài chính và hệ thống các định chế tài chính Việt Nam tiếp tục mở rộng. Tổng tài sản của các định chế tài chính Việt Nam tiếp tục tăng tuy nhiên tốc độ tăng thấp hơn so với năm 2017 chủ yếu do tín dụng ngân hàng tăng thấp hơn. Cung ứng vốn của thị trường tài chính chuyển biến tích cực theo hướng gia tăng vai trò cung ứng vốn của thị trường vốn, giảm dần áp lực tăng tín dụng từ khu vực ngân hàng. Tỷ trọng cung ứng vốn từ thị trường vốn tính theo giá trị phát hành thực tế tăng gần 4 điểm % so với năm 2017.

Hình 2: Tổng tài sản hệ thống tài chính của Việt Nam, 2014-2018

|

|

Nguồn: UBGSTCQG |

Thứ hai, cung tiền và tín dụng tăng chậm hơn so với 3 năm gần đây nhưng hỗ trợ tích cực cho tăng trưởng kinh tế và ổn định kinh tế vĩ mô. Năm 2018, tín dụng tăng khoảng 14% (năm 2017 tăng 17,6%). Tỷ lệ tín dụng/GDP khoảng 134%, tăng khoảng 4,6 điểm % so với cuối năm 2017. Tín dụng tập trung vào các ngành sản xuất kinh doanh và được kiểm soát hơn với các ngành nhiều rủi ro như chứng khoán, bất động sản. Trong khi đó, cung tiền M2 tăng khoảng 12,5%, tỷ lệ M2/GDP khoảng 170%. Điều này cho thấy cung tiền, tín dụng đang dần được kiểm soát chặt chẽ hơn, đảm bảo mục tiêu kiềm chế lạm phát.

Thứ ba, thị trường tiền tệ tương đối ổn định, lãi suất và tỷ giá tăng nhẹ, thanh khoản hệ thống tổ chức tín dụng (TCTD) được đảm bảo, cụ thể là:

- Thanh khoản của hệ thống TCTD kém dồi dào hơn vào cuối năm song vẫn được đảm bảo. Nguồn vốn huy động toàn hệ thống tăng khoảng 14% (năm 2017 tăng 14,6%); Hệ số LDR khoảng 87,5% (năm 2017: 87,8%). Trong nửa đầu năm 2018, thanh khoản hệ thống TCTD khá dồi dào do được hỗ trợ từ việc NHNN mua được lượng lớn ngoại tệ. Tuy nhiên, từ cuối tháng 7/2018, thanh khoản kém dồi dào hơn, chủ yếu do áp lực từ phía tỷ giá và nhu cầu về vốn cuối năm tăng mạnh.

- Lãi suất trên thị trường tiền gửi của khách hàng tổ chức kinh tế và cá nhân tăng. Lãi suất tiền gửi bình quân tăng từ 5,11% năm 2017 lên 5,25% năm. Lãi suất cho vay bình quân khoảng 8,91% (năm 2017: 8,86%). Lãi suất tăng chủ yếu do các TCTD cơ cấu lại nguồn vốn nhằm đảm bảo các tỷ lệ an toàn trong năm 2019 như tỷ lệ vốn ngắn hạn cho vay trung dài hạn giảm xuống 40% và chuẩn bị tăng vốn cấp 2 theo Basel II.

- Tỷ giá USD/VND tăng nhẹ. Tỷ giá trung tâm tăng 1,74% so với đầu năm, tỷ giá NHTM tăng 2,65% và tỷ giá thị trường tự do tăng 2,46% so với đầu năm. Đây là mức tăng không quá lớn trong bối cảnh đồng tiền các nước trong khu vực mất giá mạnh (đồng Nhân dân tệ của Trung Quốc mất giá 5,7%, đồng Rupee Ấn Độ mất giá khoảng 9%...). Nguyên nhân khiến tỷ giá trong nước tăng chủ yếu do đồng USD lên giá. Chỉ số USD index tăng khoảng 4,26% so với đầu năm và tăng 8,56% so với mức đáy hồi tháng 2/2018. Tuy nhiên, cân đối cung cầu ngoại tệ trong nước vẫn khá ổn định đã hỗ trợ tích cực cho tỷ giá.

Thứ tư, thị trường vốn chịu tác động khá lớn từ các yếu tố quốc tế song quy mô thị trường tiếp tục được mở rộng và tiếp tục thu hút được dòng vốn nước ngoài.

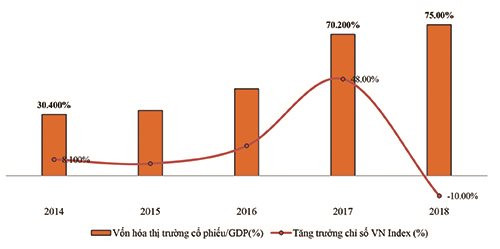

- Chỉ số VNIndex giảm 10% trong năm 2018 chủ yếu do chiến tranh thương mại Mỹ - Trung cũng như việc FED tăng lãi suất 4 lần trong năm 2018. Tuy nhiên, thị trường cổ phiếu tiếp tục tăng trưởng về quy mô. Giá trị vốn hoá thị trường cổ phiếu, cuối năm 2018 ở mức trên 75% GDP (cuối 2017 là 70,2% GDP).

- Dòng vốn ngoại vào thị trường chứng khoán năm 2018 tích cực trong bối cảnh rút vốn tại phần lớn các thị trường chứng khoán mới nổi trong khu vực. Khối ngoại mua ròng khoảng 1,8 tỷ USD cổ phiếu trên sàn, tập trung vào các giao dịch thỏa thuận lớn... Tổng giá trị danh mục đầu tư của khối ngoại khoảng 35,3 tỷ USD, tăng 8,9% so với cuối năm 2017. Đồng thời, triển vọng thị trường khả quan khi thị trường chứng khoán Việt Nam được FTSE Russell đưa vào danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp. Đây cũng là bước đệm để MSCI (Morgan Stanley International Capita) đưa thị trường Việt Nam vào danh sách theo dõi nâng hạng lên thị trường mới nổi giúp thu hút nguồn vốn đầu tư gián tiếp nước ngoài nhiều hơn

Ngoài ra, thị trường vốn đã ghi nhận sự mở rộng và phát triển khi thị trường chứng khoán phái sinh Việt Nam vận hành từ tháng 8/2017 đã góp phần hoàn thiện cơ cấu thị trường vốn, tạo thêm công cụ phòng ngừa rủi ro cho nhà đầu tư. Giá trị giao dịch bình quân thị trường phái sinh đạt khoảng 9.400 tỷ đồng/phiên kể từ tháng 5/2018, cao nhất đạt trên 16.000 tỷ đồng/phiên.

Hình 3: Tăng trưởng chỉ số VN Index và quy mô vốn hóa thị trường cổ phiếu, 2014-2018

|

|

Nguồn: UBGSTCQG |

Thứ năm, nợ xấu và hoạt động xử lý nợ xấu của khu vực ngân hàng có chuyển biến tích cực. Theo Ngân hàng Nhà nước Việt Nam, tỷ lệ nợ xấu nội bảng giảm xuống còn 1,89% năm 2018 từ mức 2,46% năm 2016. Hoạt động xử lý nợ xấu được đẩy nhanh hơn, chủ yếu sử dụng nguồn dự phòng rủi ro tín dụng và thu nợ từ khách hàng. Giá trị nợ xấu xử lý trong năm 2018 tăng gần 30% so năm 2017 (không bao gồm nợ bán cho VAMC). Trong đó, sử dụng dự phòng rủi ro tín dụng chiếm 59,8%; thu nợ từ khách hàng chiếm 33,2%; phát mại tài sản chiếm 3,0%, còn lại là bằng các hình thức xử lý khác. Đây là những yếu tố tích cực để hệ thống TCTD tiếp tục xử lý nợ xấu trong năm 2019.

Thứ sáu, kết quả kinh doanh của các TCTD tăng trưởng vượt bậc. Lợi nhuận sau thuế ước tăng khoảng 40% so với năm 2017 (năm 2017 tăng 52,3%). ROA ước đạt 0,9% (năm 2017: 0,73%), ROE ước đạt 13,6% (năm 2017: 11,22%). Hoạt động kinh doanh của các TCTD đang đem lại kết quả tích cực. Cụ thể, hoạt động dịch vụ đóng góp ngày càng nhiều lợi nhuận cho hệ thống TCTD. Nhiều NHTM đã tích cực phát triển các hoạt động dịch vụ, đa dạng hóa cơ cấu nguồn thu nhập. Xu hướng mở rộng hoạt động ngân hàng số, các phương thức thanh toán mới giúp tăng chất lượng dịch vụ, góp phần thúc đẩy lợi nhuận ngân hàng.

Thứ bảy, hoạt động của hệ thống các công ty chứng khoán (CTCK) tích cực hơn như: Tổng tài sản hệ thống công ty chứng khoán ước tăng 20,3%; Tổng vốn chủ sở hữu tăng 22,8 %; Tỷ trọng các khoản đầu tư tài chính tăng từ 38,7% lên 42,3% trong tổng tài sản, phần tăng thêm chủ yếu là tiền gửi có kỳ hạn; Tổng lợi nhuận sau thuế của hệ thống CTCK tăng 15,3% so với năm 2017; Lãi từ các hoạt động cho vay margin và môi giới chứng khoán chiếm 50% (năm 2017: 46,6%), lãi từ hoạt động đầu tư tài chính chiếm 37,5% (năm 2017: 39,2%).

Thứ tám, hoạt động của các doanh nghiệp bảo hiểm tăng trưởng khả quan, cụ thể như: Tổng doanh thu phí bảo hiểm tăng 25,8% so với năm 2017. Tăng trưởng doanh thu phí được đóng góp tích cực từ kênh bán chéo bảo hiểm qua ngân hàng (bancassurance). Tổng tài sản của các doanh nghiệp bảo hiểm tăng 19,4%, cơ cấu tài sản lành mạnh chủ yếu là đầu tư vào trái phiếu chính phủ (TPCP) và tiền gửi tại các TCTD.

Tuy vậy, thị trường tài chính Việt Nam vẫn còn những thách thức, đó là:

Một là, sự mất cân đối nhất định giữa thị trường vốn và thị trường tiền tệ trong việc cung ứng vốn cho nền kinh tế. Thị trường vốn tuy có sự chuyển biến về tỷ trọng cung ứng vốn cho nền kinh tế song còn nhỏ và chưa phát triển. Cụ thể: (i) vai trò của nhà đầu tư tổ chức còn hạn chế; (ii) sản phẩm thiếu đa dạng, chưa có nhiều sản phẩm như phái sinh, chứng khoán hóa…(iii) việc cung cấp thông tin hạn chế khi chưa có các tổ chức xếp hạng tín nhiệm, broking house… Đặc biệt, sự phát triển của thị trường trái phiếu doanh nghiệp (TPDN) còn nhiều hạn chế, chưa thực hiện tốt vai trò là kênh cung cấp vốn cho các doanh nghiệp. Dư nợ thị trường TPDN ước khoảng 7% GDP, thấp hơn nhiều so với mức bình quân của các nước trong khu vực (21%). Điều này khiến cho việc cung ứng vốn dài hạn cho nền kinh tế tiếp tục gặp nhiều thách thức và rủi ro mất cân đối kỳ hạn nguồn vốn của khu vực ngân hàng cũng gia tăng hơn.

Hình 4: Cơ cấu cung ứng vốn cho nền kinh tế (giai đoạn 2014-2018)

|

|

Nguồn: UBGSTCQG tổng hợp |

Hai là, hệ thống ngân hàng thương mại Việt Nam vẫn còn một số vấn đề cần được tiếp tục cải thiện, đó là: (i) Tỷ lệ an toàn vốn chưa phản ánh đầy đủ mức độ an toàn vốn của hệ thống NHTM và chịu nhiều áp lực tăng vốn theo BASEL II; (ii) Xử lý nợ xấu theo Nghị quyết 42 còn vướng mắc chủ yếu liên quan đến xử lý tài sản đảm bảo; cơ sở hạ tầng tài chính còn chưa bắt kịp với chuẩn mực quốc tế; (iii) Dòng vốn tín dụng vào lĩnh vực đầu tư, kinh doanh bất động sản và xây dựng tuy được kiểm soát chặt chẽ nhưng vẫn chiếm tỷ trọng cao. Điều này khiến việc hạ chi phí vốn cho nền kinh tế tiếp tục gặp trở ngại.

Ba là, hoạt động tín dụng đen diễn biến rất phức tạp, gây bất ổn trật tự xã hội, tác động xấu đến hoạt động tiền tệ ngân hàng, ảnh hưởng đến niềm tin của người dân. Hoạt động tín dụng đen chủ yếu lợi dụng và núp bóng doanh nghiệp như hiệu cầm đồ, công ty tài chính, dịch vụ đáo nợ ngân hàng với phương thức, thủ đoạn rất tinh vi, phức tạp, gây nhiều khó khăn cho công tác điều tra để xử lý.

Bốn là, sự phát triển của công nghệ tài chính trong cuộc cách mạng công nghiệp 4.0 cũng đặt ra nhiều thách thức cho hệ thống tài chính tại Việt Nam. Cụ thể như các vấn đề liên quan đến phòng chống tội phạm công nghệ cao, bảo mật dữ liệu người dùng, nâng cao sự hiểu biết của người sử dụng dịch vụ, bảo vệ quyền lợi người tiêu dùng sản phẩm tài chính.

Triển vọng thị trường tài chính Việt nam Năm 2019

Về cung tiền, tín dụng cho nền kinh tế tăng ở mức thận trọng. M2 tăng khoảng 12-14%. Tăng trưởng tín dụng toàn hệ thống năm 2019 dự kiến tiếp tục được kiểm soát ở mức hợp lý (khoảng 14) để thực hiện mục tiêu kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế, dòng vốn tín dụng tiếp tục được định hướng vào các lĩnh vực sản xuất kinh doanh, nhất là lĩnh vực ưu tiên, đồng thời, tiếp tục kiểm soát chặt chẽ và hạn chế tín dụng vào các lĩnh vực tiềm ẩn rủi ro cao.

Dự báo năm 2019, mặt bằng lãi suất có thể giữ ổn định do: (i) Áp lực lạm phát giảm bớt khi giá dầu thế giới được dự báo không biến động; (ii) Đồng USD dự báo suy yếu làm giảm áp lực từ phía tỷ giá.

Năm 2019, áp lực lên tỷ giá có thể không quá lớn bởi các yếu tố tác động trong nước và quốc tế đang có chiều hướng thuận lợi hơn so với dự báo: (i) Khả năng USD sẽ suy yếu hơn. Citigroup dự báo USD index có thể giảm giá 2% trong 6 đến 12 tháng tới; (ii) Lạm phát tổng thể có khả năng kiểm soát khoảng 4% do giá dầu thế giới có xu hướng giảm, do đó giảm áp lực lên tỷ giá. Đây là các yếu tố tích cực giúp chính sách tỷ giá chủ động hơn để tiến dần đến điểm cân bằng ngang giá tiền tệ.

Về thị trường chứng khoán: Chỉ số VN Index có thể dao động từ 800 đến 950 điểm chủ yếu do ảnh hưởng của các yếu tố bên ngoài như: kinh tế Mỹ được dự báo suy giảm tăng trưởng, chiến tranh thương mại Mỹ - Trung Quốc tiếp tục diễn biến khó lường, xu hướng suy giảm của thị trường chứng khoán Mỹ sau khi tạo đỉnh trung hạn. Tuy nhiên, việc FED thận trọng hơn trong việc tăng lãi suất sẽ là yếu tố có lợi cho các thị trường chứng khoán mới nổi, trong đó có Việt Nam. Ngoài ra, việc đồng USD có thể giảm giá trong năm 2019 là cơ hội để thu hút dòng vốn gián tiếp nước ngoài đối với các thị trường chứng khoán mới nổi có các yếu tố cơ bản tốt như Việt Nam.

Để góp phần thực hiện tốt các mục tiêu kinh tế - xã hội đã được Quốc hội phê duyệt cho năm 2019, một số giải pháp cần được thực hiện tốt, cụ thể:

Một là, củng cố vững chắc hơn nền tảng kinh tế vĩ mô như, tiếp tục phấn đấu tăng trưởng bền vững thông qua các biện pháp như: đẩy mạnh cơ cấu lại các ngành, lĩnh vực, phát triển sản xuất liên kết theo chuỗi giá trị kết nối với hệ thống tiêu thụ trong và ngoài nước; tập trung nâng cao chất lượng tăng trưởng của nền kinh tế, chuyển mạnh sang mô hình tăng trưởng theo chiều sâu trên cơ sở ứng dụng công nghệ hiện đại; tiếp tục thúc đẩy mạnh mẽ cải cách hành chính, tạo những chuyển biến rõ rệt trong giảm chi thường xuyên để tạo không gian chính sách tài khóa và tăng chi đầu tư cho phát triển kinh tế. Đồng thời, bám sát các diễn biến thị trường hàng hóa thế giới và trong nước, để điều chỉnh giá dịch vụ công sao cho lạm phát ở trong mức mục tiêu hợp lý.

Hai là, chủ động điều hành chính sách tiền tệ theo hướng (i) Duy trì chính sách tín dụng thận trọng, linh hoạt. Theo đó, tăng trưởng tín dụng năm 2019 giữ ở mức tương đương như năm 2018 (khoảng 14%). Tiếp tục kiểm soát chặt chẽ dòng vốn ngân hàng vào các lĩnh vực rủi ro cao như bất động sản, chứng khoán...(ii) Tiếp tục mục tiêu ổn định mặt bằng lãi suất, phấn đấu giảm lãi suất ở các ngành ưu tiên. (iii) Chủ động tiến dần đến điểm cân bằng ngang giá tiền tệ do năm 2019 được dự báo khả năng đồng USD giảm giá và áp lực từ phía lạm phát không nhiều với giá dầu có xu hướng giảm là những yếu tố tích cực giúp chính sách tỷ giá.

Ba là, tiếp tục củng cố và hoàn thiện hệ thống quản trị các ngân hàng thương mại, trong đó tập trung vào việc sớm áp dụng các chuẩn mực quản trị NHTM theo thông lệ quốc tế, đẩy nhanh tiến độ áp dụng Basel II (áp dụng đối với tất cả các NHTM thay vì thí điểm 10 NHTM như giai đoạn vừa qua).

Bốn là, tiếp tục phát triển thị trường chứng khoán theo hướng lành mạnh và vững chắc, cụ thể: (i) Theo dõi sát, đánh giá các biến động kinh tế vĩ mô, thị trường tài chính - chứng khoán thế giới, các rủi ro tiềm ẩn để có biện pháp ứng phó kịp thời, hạn chế tác động bất lợi lên thị trường chứng khoán trong nước; (ii) Tiếp tục triển khai quyết liệt với các mục tiêu, giải pháp tái cơ cấu thị trường chứng khoán, phát triển thị trường vốn, thúc đẩy nâng hạng thị trường chứng khoán, đẩy mạnh cổ phần hóa, thoái vốn Nhà nước; (iii) Đẩy mạnh việc thực hiện nhanh, quyết liệt các giải pháp phát triển đồng bộ thị trường TPDN như vận hành thị trường giao dịch TPDN, thành lập Trung tâm Thông tin TPDN tập trung tại Sở GDCK; thành lập Tổ chức xếp hạng tín nhiệm có đủ uy tín, năng lực, yêu cầu TPDN phát hành ra công chúng phải được xếp hạng tín nhiệm…

Năm là, tăng cường các biện pháp phòng và chống các rủi ro mang tính liên ngành, như tình trạng tín dụng đen thời gian qua, trước mắt cần có sự quyết liệt trong điều hành giữa các bộ ban ngành có liên quan như NHNN và Bộ Công an. Trong trung dài hạn cần phát triển, mở rộng hệ thống ngân hàng, nhất là các địa bàn còn nhiều khó khăn như: nông thôn, vùng sâu, vùng xa,…tạo điều kiện thuận lợi đối với người dân tiếp cận nguồn vốn tín dụng và các dịch vụ ngân hàng, qua đó đẩy lùi và kiểm soát chặt chẽ nạn cho vay nặng lãi.

Cuối cùng là phát triển các giải pháp tận dụng cơ hội đồng thời phòng tránh được các rủi ro do sự phát triển của công nghệ tài chính đem lại như, cần có sự chuẩn bị kỹ càng về hạ tầng pháp lý cũng như hạ tầng công nghệ và nguồn nhân lực chất lượng cao nhằm tận dụng những ưu thế và ứng phó kịp thời với các rủi ro trong tương lai do tiến triển của cách mạng công nghệ thông tin, đặc biệt là công nghệ tài chính.