Đo lường tính thanh khoản trên thị trường trái phiếu doanh nghiệp Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 08:00, 20/04/2019

Ngày nhận bài: 13/12/2018 - Ngày biên tập: 18/12/2018 - Ngày duyệt đăng: 27/3/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 7/2019.

Tóm tắt: Bài viết sử dụng bộ chỉ số để đo lường tính thanh khoản trên thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam: Quy mô phát hành, dư nợ thị trường TPDN, tốc độ tăng trưởng của số lượng TPDN đang lưu hành, khối lượng giao dịch TPDN và hệ số vòng quay. Kết quả tính toán cho thấy tính thanh khoản của TPDN Việt Nam là rất thấp trên cả thị trường sơ cấp và thị trường thứ cấp, đặc biệt khi so sánh với một số nước trong khu vực ASEAN và một số quốc gia phát triển như Hàn Quốc và Nhật Bản. Kết quả nghiên cứu cho thấy có 4 nguyên nhân chính dẫn tới tính thanh khoản kém trên thị trường TPDN Việt Nam, bao gồm: (i) Sự yếu kém cả nguồn cung và cầu TPDN, (ii) Thiếu các tổ chức định giá, xếp hạng uy tín, (iii) Thiếu các nhà tạo lập thị trường, (iv) Sự hạn chế của quy định pháp luật liên quan. Các tác giả đã đề xuất một nhóm giải pháp, trong đó nhấn mạnh tới tầm quan trọng của việc tăng cường tính minh bạch thông tin trên thị trường và sự xuất hiện của các công ty định mức tín nhiệm uy tín.

Từ khóa: thị trường trái phiếu doanh nghiệp Việt Nam, trái phiếu doanh nghiệp, thanh khoản

Measuring liquidity of the corporate bond market in Vietnam

Abstract: This article uses sets of indexes to measure liquidity of corporate bond market in Vietnam: size of issuance, outstanding debts of corporate bonds market, growth speed of corporate bonds in circulation, volume of corporate bonds traded and coefficient rotation. Calculation results show the liquidity of Vietnamese corporate bonds market is very low, both in secondary and primary market, especially when compared with some countries in ASEAN region and in other developed countries such as South Korea and Japan. Results from research reveal 4 main reasons leading low liquidity of Vietnamese corporate bond market, including: (I) shortage from both demand and supply side of corporate bonds;(ii) lack of reputable evaluation and rating companies;(iii) lack of market makers;(iv) limitation of relevant regulations. The authors propose groups of measures, of which the enhancement of information transparency in the market and the presence of reputable rating agencies are highlighted.

Key words: Vietnamese corporate bond market, corporate bond, liquidity

1. Đặt vấn đề

Manh nha hình thành kể từ sau khi Chính phủ ban hành Nghị định 120/1994/NĐ-CP về phát hành cổ phiếu và trái phiếu của doanh nghiệp nhà nước, nhưng thị trường TPDN Việt Nam chỉ thực sự bước qua giai đoạn sơ khai kể từ khi Nghị định 52/2006/NĐ-CP ra đời, theo đó chủ thể phát hành trái phiếu được mở rộng hơn, không chỉ có doanh nghiệp nhà nước như trước đây, mà bao gồm cả công ty trách nhiệm hữu hạn và công ty cổ phần. Tiếp theo đó, Chính phủ đã ban hành Nghị định số 90/2011/NĐ-CP về phát hành TPDN, Quyết định số 1191/QĐ-TTg ngày 14/8/2017 phê duyệt lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn tới 2030. Theo đó, Việt Nam phấn đấu đưa dư nợ thị trường trái phiếu đạt khoảng 45% GDP vào năm 2020 và khoảng 65%GDP vào năm 2030, trong đó dư nợ thị trường TPDN đạt khoảng 7% GDP vào năm 2020 và khoảng 20% GDP vào năm 2030.

Cho tới nay, thị trường sơ cấp TPDN Việt Nam ghi nhận sự tham gia ngày càng nhiều của các doanh nghiệp và các tổ chức tín dụng. Tuy nhiên, dễ nhận thấy tình trạng “ảm đạm” của thị trường TPDN trong những năm qua. Trong số rất nhiều nguyên nhân lý giải hiện trạng này như sự hạn chế trong việc tiếp cận thông tin TPDN đối với nhà đầu tư, hệ thống đánh giá tín nhiệm của các doanh nghiệp chưa phát triển khiến nhà đầu tư chưa thể có căn cứ định giá trái phiếu hợp lý, … thì tính thanh khoản của TPDN vừa là hệ quả vừa là nguyên nhân dẫn tới thực trạng này.

Bài viết sử dụng các chỉ tiêu đo lường tính thanh khoản cho thị trường trái phiếu được sử dụng trên thế giới để đo lường tính thanh khoản của thị trường TPDN Việt Nam. Kết quả tính toán là cơ sở để đi tới kết luận về tính thanh khoản của thị trường TPDN Việt Nam. Đồng thời bài viết cũng luận giải tình trạng thanh khoản hiện tại của thị trường TPDN Việt Nam và đề xuất một số giải pháp để tăng tính thanh khoản cho thị trường trái phiếu Việt Nam hiện nay.

2. Tính thanh khoản của TPDN: Khái niệm và Tiêu chí đo lường

2.1 Khái niệm tính thanh khoản

Tính thanh khoản được coi là nhân tố then chốt trên thị trường tài chính. Theo báo cáo của IMF (2015), thị trường có tính thanh khoản phải đảm bảo 5 đặc điểm sau: (i) Chi phí giao dịch thấp; (ii) Tốc độ xử lý một lệnh nhanh – phản ánh hiệu quả giao dịch; (iii) Có chiều sâu, tức là tồn tại rất nhiều lệnh tại các mức giá trên và dưới mức giá hiện tại của tài sản; (iv) Có chiều rộng, tức là có nhiều lệnh và các lệnh có quy mô lớn (lệnh đặt mua/bán với khối lượng lớn) nhưng không ảnh hưởng nhiều tới giá cả; (v) Khả năng phục hồi, phản ánh đặc tính của thị trường – trong đó các lệnh mới nhanh chóng điều chỉnh sự mất cân bằng trên thị trường, đưa giá về mức hợp lý dựa trên các yếu tố cơ bản.

2.2 Đo lường tính thanh khoản của TPDN

Có rất nhiều chỉ số được sử dụng để đo lường tính thanh khoản trên thị trường trái phiếu. Dưới đây là tổng hợp các chỉ số được sử dụng phổ biến hiện nay trên Thế giới mà nhóm nghiên cứu tổng hợp được.

(i) Chỉ số Amihud (Amihud, Y., 2015; Devani, B. et al, 2017) : Đo lường mối tương quan giữa sự biến động giá và khối lượng giao dịch.

(ii) Khối lượng giao dịch (IOSCO, 2016; Tobias Adrian et al, 2015; Tenkulkar, 2015; Miles Kennedy et al, 2015; Mizrach, B., 2015; Akkharaphol Chabchitrchaidol et al, 2005): Khối lượng giao dịch được tổng hợp trong từng giai đoạn cụ thể của một TPDN hoặc toàn bộ thị trường.

(iii) Chỉ số vòng quay (IOSCO, 2016; Tobias Adrian et al, 2015; Tenkulkar, 2015; Devi Aurora et al, 2015 ; Eric Chan et al, 2007) : Được đo lường bằng thương số giữa tổng khối lượng TPDN giao dịch và khối lượng TPDN đang lưu hành.

(iv) Quy mô giao dịch trung bình (IOSCO, 2016; Tobias Adrian et al, 2015; Tenkulkar, 2015; Miles Kennedy et al, 2015; Mizrach, B., 2015): Được đo lường bằng tổng khối lượng giao dịch chia cho số ngày giao dịch.

(v) Quy mô giao dịch theo lô (IOSCO, 2016; Mizrach, B., 2015): Quy mô của các giao dịch được thực hiện theo lô lớn, nhằm làm cho việc giao dịch giữa các nhà đầu tư có tổ chức/ nhà đầu tư lớn được trở nên dễ dàng hơn.

(vi) Đo lường sự ảnh hưởng của giá (IOSCO, 2016; Tobias Adrian et al, 2015; Mizrach, B., 2015): Đánh giá tác động của các giao dịch lô lớn đến sự biến động của giá. Thị trường có tính thanh khoản cao là thị trường mà ở đó giá của TPDN không chịu tác động nhiều bởi các giao dịch lô lớn.

(vii) Chênh lệch giá chào bán - giá chào mua (IOSCO, 2016; Tobias Adrian et al, 2015); Miles Kennedy et al, 2015); Devi Aurora et al, 2015; Mizrach, B., 2015) ; Fleming, M.J., 203) ; Eric Chan et al, 2007); Akkharaphol Chabchitrchaidol et al, 2005).

(viii) Đo lường hoạt động tạo lập thị trường (IOSCO, 2016): Tính đến vai trò của các bên trung gian, đặc biệt là các nhà tạo lập thị trường.

(ix) Số lượng giao dịch (Mizrach, B., 2015): Số lượng các giao dịch được thực hiện.

(x) Chi phí giao dịch (Mizrach, B., 2015): Chi phí mà NĐT phải bỏ ra cho giao dịch.

(xi) Chỉ số hỗn hợp (Autorite des Marches Financiers – AMF, 2015): Bình quân gia quyền của 3 chỉ tiêu : (i) Chỉ tiêu chênh lệch giá chào bán - giá chào mua (Bid-ask spreads indicator) (ii) Chỉ số lợi nhuận bằng 0 (Zero Return Indicator) (iii) Chỉ số ảnh hưởng giá (Price impact indicator) hay chỉ số Amihud.

3. Phương pháp đo lường tính thanh khoản của thị trường TPDN Việt Nam

3.1 Các chỉ tiêu đo lường và phương pháp phân tích

Tính thanh khoản trên thị trường TPDN Việt Nam được đo lường trên cả thị trường phát hành (thị trường sơ cấp) và thị trường giao dịch (thị trường thứ cấp).

Trên thị trường sơ cấp, nghiên cứu này sẽ tập trung đo lường 3 chỉ tiêu như sau:

(i) Quy mô phát hành TPDN

|

|

|

(ii) Dư nợ thị trường TPDN

|

|

|

(iii) Tốc độ tăng trưởng của số TPDN đang lưu hành

|

|

|

Các chỉ tiêu này được tính toán và so sánh giữa thị trường TPDN Việt Nam và 7 quốc gia khác là: Thái Lan, Singapore, Philippines, Malaysia, Indonesia, Hàn Quốc và Nhật Bản.

Trên thị trường thứ cấp, trên cơ sở phần tổng quan nghiên cứu phía trên về các tiêu chí đo lường tính thanh khoản của thị trường TPDN và dữ liệu có thể thu thập được từ thị trường Việt Nam và các nước so sánh, nghiên cứu sẽ tập trung đánh giá tính thanh khoản của thị trường TPDN Việt Nam dựa trên 2 chỉ tiêu sau đây:

(i) Khối lượng giao dịch và tốc độ tăng trưởng khối lượng giao dịch

(ii) Hệ số vòng quay

|

|

|

Các chỉ tiêu này được tính toán và so sánh giữa thị trường TPDN Việt Nam và 5 quốc gia khác là: Thái Lan, Malaysia, Indonesia, Hàn Quốc và Nhật Bản. Riêng đối với 2 chỉ tiêu tính toán cho thị trường Việt Nam, do không có dữ liệu liên quan tới khối lượng giao dịch TPDN nên nhóm tác giả sử dụng chỉ tiêu khối lượng TPCP được giao dịch để thay thế.

Tất cả 6 chỉ số sẽ được tính tại các thời điểm: Tháng 3/2016; Tháng 6/2016; Tháng 9/2016; Tháng 12/2016; Tháng 3/2017; Tháng 6/2017; Tháng 9/2017; Tháng 12/2017; Tháng 3/2018; Tháng 6/2018; Tháng 9/2018.

3.2 Dữ liệu

Nghiên cứu khai thác các nhóm dữ liệu sau:

(i) Khối lượng phát hành TPDN tại thị trường Việt Nam và các quốc gia so sánh.

(ii) Khối lượng phát hành TP (bao gồm cả TPDN và TPCP) toàn thị trường tại thị trường Việt Nam và các quốc gia so sánh.

(iii) Khối lượng giao dịch TPCP tại thị trường Việt Nam

(iv) Khối lượng giao dịch TPDN của các quốc gia so sánh.

(v) Khối lượng giao dịch TP (bao gồm cả TPDN và TPCP) toàn thị trường tại thị trường các quốc gia so sánh.

(vi) Giá trị GDP của Việt Nam và các quốc gia so sánh.

Ngoại trừ khối lượng giao dịch TPCP tại thị trường Việt Nam được lấy từ các báo cáo của Hiệp hội Trái phiếu Việt Nam (VBMA – Vietnam Bond Market Association), trong các tháng sau: Tháng 3/2016, Tháng 6/2016, Tháng 9/2016, Tháng 12/2016, Tháng 3/2017, Tháng 6/2017, Tháng 9/2017, Tháng 12/2017, Tháng 3/2018, Tháng 6/2018, Tháng 9/2018, các dữ liệu còn lại được lấy từ số liệu thống kê của trang web AsiaBondOnline:

https://asianbondsonline.adb.org/economy/?economy=VN.

4. Tính thanh khoản của thị trường TPDN Việt Nam

4.1 Quy mô phát hành TPDN Việt Nam còn khiêm tốn

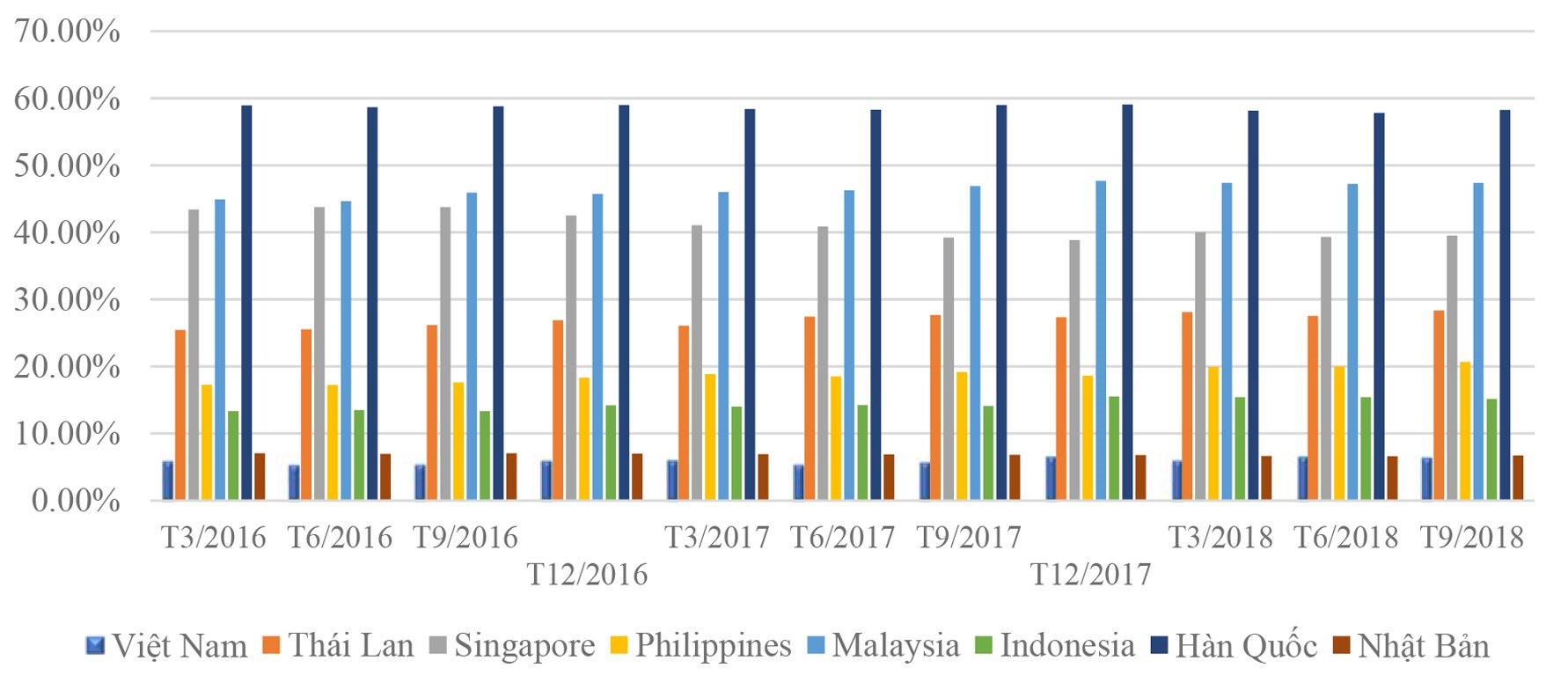

Theo số liệu thống kê của AsiaBondOnline, quy mô phát hành thị trường TPDN Việt Nam hiện vẫn ở mức khá khiêm tốn so với các nước trong khu vực.

Hình 1: Quy mô phát hành TPDN của Việt Nam và một số nước trong khu vực

|

|

Nguồn: Nhóm tác giả tinh toán |

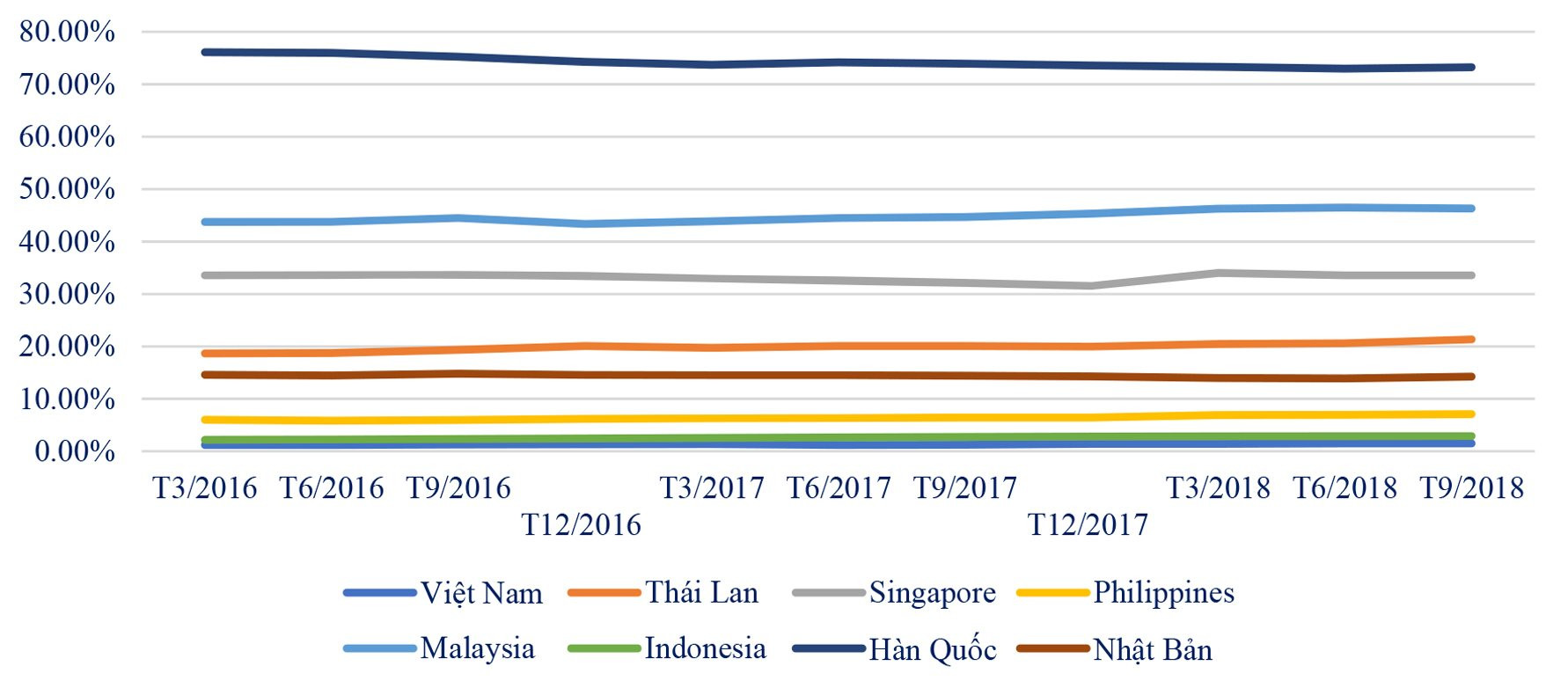

Hình 2: Dư nợ thị trường TPDN Việt Nam và một số nước trong khu vực |

|

Nguồn: Nhóm tác giả tinh toán |

Tại thời điểm tháng 9/2018, quy mô phát hành thị trường TPDN Việt Nam chỉ đạt mức 6,45% so với mức 6,73% của Nhật Bản, 15,15% của Indonesia, 20,69% của Philippines, 28,35% của Thái Lan, 39,50% của Singapore, 47,39% của Malaysia và 58,26% của Hàn Quốc [Hình 1]. Dư nợ thị trường cũng tại thời điểm này chỉ ở mức 1,48%, so với mức 2,89% của Indonesia, 7,07% của Philippines, 14,21% của Nhật Bản, 21,33% của Thái Lan, 33,54% của Singapore, 46,30% của Malaysia và 73,24% của Hàn Quốc [Hình 2].

Có thể thấy, thị trường TPDN Việt Nam mới đạt quy mô thấp hơn rất nhiều so với mục tiêu đặt ra trong lộ trình phát triển thị trường trái phiếu Việt Nam đến năm 2020 là 7% GDP và tới năm 2030 là 20% cũng như so với mặt bằng chung của khu vực khoảng hơn 20%.

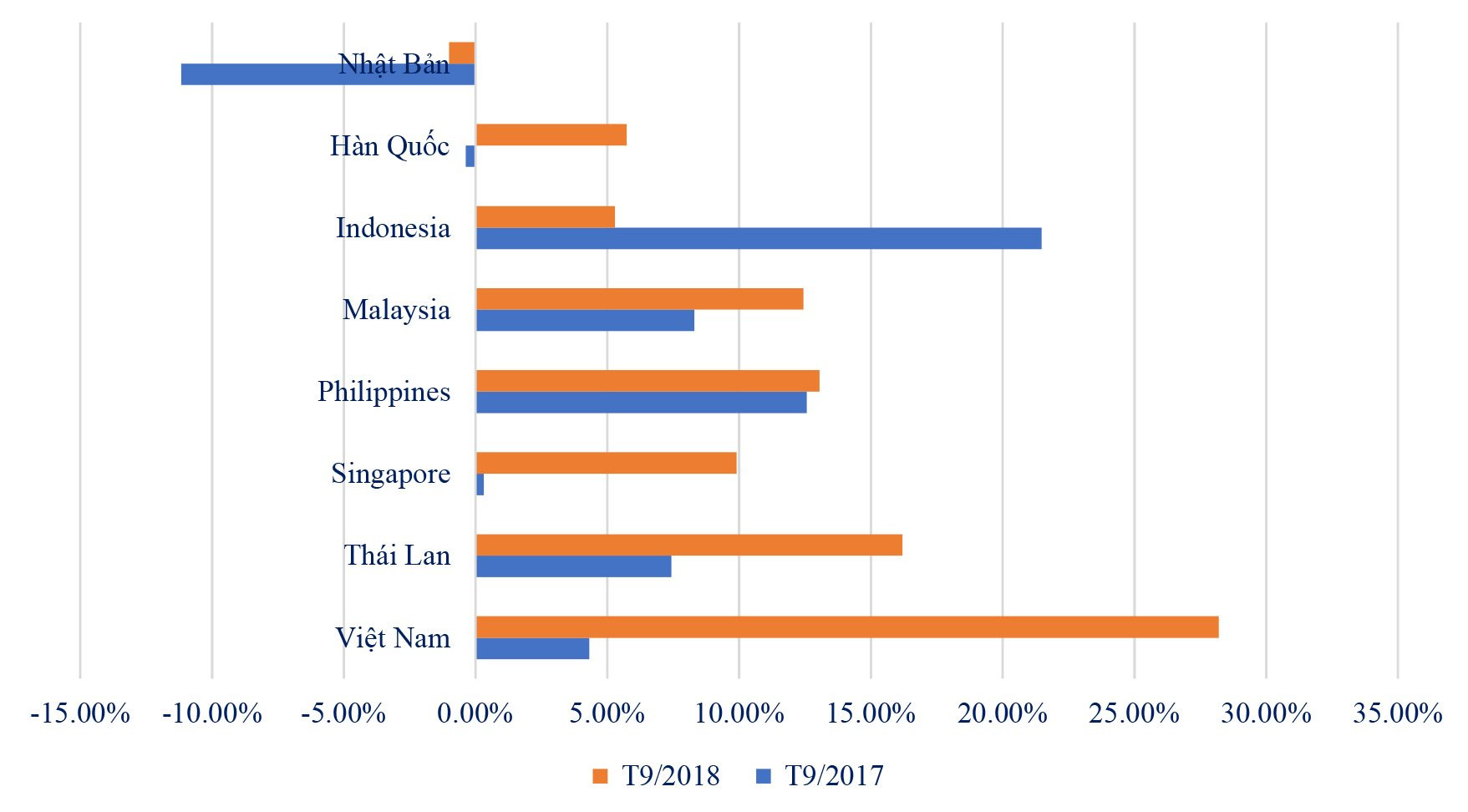

Hình 3: Tốc độ tăng trưởng của thị trường phát hành TPDN Việt Nam và một số nước trong khu vực (%)

|

|

Nguồn: Nhóm tác giả tinh toán |

Tuy nhiên, trong thời gian gần đây, thị trường TPDN Việt Nam có sự phát triển vượt bậc với tốc độ tăng trưởng bình quân cao hơn các nước trong khu vực [Hình 3]. Giai đoạn từ tháng 9/2016 tới tháng 9/2017, giá trị TPDN được phát hành tại Việt Nam tăng 4,31%, từ 104,35 tỷ đô la Mỹ lên 104,67 tỷ đô la Mỹ. Giai đoạn từ tháng 9/2017 tới tháng 9/2018, giá trị TPDN được phát hành tại Việt Nam tăng từ 104,67 tỷ đô la Mỹ lên 115,3 tỷ đô la Mỹ, tốc độ tăng trưởng đạt 28,20% - cao hơn rất nhiều so với Thái Lan (16,19%), Philippines (13,05%), Malaysia (12,42%) hay Hàn Quốc (5,73%). Thực tế, số liệu trên Sở Giao dịch chứng khoán TP. Hồ Chí Minh cho thấy thị trường TPDN Việt Nam hiện nay ghi nhận sự tham gia tích cực của rất nhiều doanh nghiệp. Ngày càng có sự xuất hiện nhiều hơn của các đơn vị phát hành mới thậm chí là các đơn vị chưa niêm yết cổ phiếu như Anco, TTC Edu… bên cạnh các doanh nghiệp có tên tuổi như Vingroup, CII hay HIFC (Linh 2018).

4.2 Tính thanh khoản trên thị trường thứ cấp của TPDN Việt Nam là rất thấp

Tìm hiểu lý do của thực trạng này, nhóm nghiên cứu nhận thấy có 4 nhóm nguyên nhân chính như sau:

Một là, sự yếu kém cả nguồn cung và cầu TPDN. Về nguồn cung, các doanh nghiệp Việt Nam vẫn duy trì thói quen huy động vốn thông qua tín dụng ngân hàng bởi không bị yêu cầu phải công bố thông tin một cách đầy đủ và khắt khe như phát hành trái phiếu. Vì thế, đa số doanh nghiệp Việt Nam còn e ngại với hình thức huy động vốn dài hạn như TPDN. Về phía các nhà đầu tư, TPDN chịu sự cạnh tranh rất lớn đến từ nhiều kênh đầu tư sinh lời nhanh và phát triển nóng như bất động sản và chứng khoán.

Hai là, thiếu các tổ chức định giá/xếp hạng uy tín và các tổ chức tư vấn phát hành trái phiếu chuyên nghiệp. Theo thống kê của Ngân hàng Phát triển châu Á (ADB) (2016), hiện Việt Nam chưa có các tổ chức xếp hạng tín nhiệm và định giá có uy tín. Điều này gây khó khăn trong việc định giá các khoản nợ trong quá trình mua bán nợ, cũng làm hạn chế sự phát triển của thị trường trái phiếu doanh nghiệp do chưa có các “điểm chuẩn” (benchmark) nhất định để nhà đầu tư và doanh nghiệp phát hành trái phiếu xác định mức giá trái phiếu phù hợp. Nhà đầu tư chỉ xem xét mua cổ phiếu của các doanh nghiệp họ tin tưởng và nhiều công ty phát hành trái phiếu riêng lẻ cho cổ đông chiến lược, chứ không phát hành ra công chúng.

Liên quan tới các tổ chức tư vấn phát hành trái phiếu, đánh giá trên thị trường cho thấy, các tổ chức này phần lớn tồn tại trong các công ty chứng khoán. Hầu hết các công ty chứng khoán của các ngân hàng thương mại sẽ tư vấn phát hành cho doanh nghiệp, thay vì ngân hàng cho vay trực tiếp, nhằm né tránh yêu cầu về hạn mức tín dụng và tài sản bảo đảm. Chính vì vậy, hoạt động tư vấn phát hành trái phiếu chưa thực sự chuyên nghiệp và hiệu quả.

Ba là, thiếu các nhà tạo lập thị trường (market maker). Tại thị trường trái phiếu Việt Nam, theo Nghị định 95/2018/NĐ-CP quy định về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán, nhà tạo lập thị trường có quyền lợi nổi bật là được tham gia các phiên đấu thầu trái phiếu chính phủ của Bộ Tài chính và các nhà đầu tư khác muốn mua trái phiếu buộc phải thông qua các nhà tạo lập thị trường. Ngoài ra, các nhà tạo lập thị trường được sử dụng các thông tin khai thác từ hệ thống thông tin thị trường trái phiếu của Sở giao dịch chứng khoán Hà Nội. Tuy nhiên, cũng chính vì mức độ phát triển của thị trường trái phiếu nói chung và thị trường TPDN nói riêng còn thấp, việc tham gia thị trường là chấp nhận với gánh nặng nghĩa vụ (như hàng năm phải mua một lượng lớn trái phiếu chính phủ hay thực hiện chào mua, chào bán trái phiếu với cam kết chắc chắn, …) và rủi ro lớn. Vì vậy, các nhà đầu tư, đặc biệt là các nhà đầu tư tổ chức như các ngân hàng hay các công ty chứng khoán không “mặn mà” với vai trò này.

Bốn là, sự hạn chế của quy định pháp luật. Trong thời gian qua hoạt động phát hành TPDN riêng lẻ - hình thức phát hành chủ yếu tại Việt Nam trong thời gian qua, được điều chỉnh bởi Nghị định 90/2011/NĐ-CP. Theo ý kiến của nhiều chuyên gia và các chủ thể tham gia thị trường, quy định về phát hành TPDN đang quá phức tạp về thủ tục, điều kiện phát hành trái phiếu riêng lẻ. Cụ thể, một trong các điều kiện phát hành trái phiếu là DN phải có lãi năm liền kề trước năm phát hành. Đây là điều kiện tương đối chặt và gây khó khăn cho các doanh nghiệp muốn phát hành trái phiếu để cơ cấu lại nợ, hay các doanh nghiệp khởi nghiệp – ít kinh nghiệm, thời gian hoạt động còn ngắn nhưng đây là những doanh nghiệp “khát” vốn nhất. Ngoài ra, việc công bố thông tin theo Nghị định 90/2011/NĐ-CP còn quá sơ sài nên bản thân nhà đầu tư chưa thực sự tin tưởng vào doanh nghiệp. Tín hiệu vui cho thị trường TPDN Việt Nam là ngày 4/12/2018, Chính phủ đã ban hành Nghị định 163/2018/NĐ-CP quy định về phát hành TPDN theo hình thức phát hành riêng lẻ, thay thế Nghị định 90/2011/NĐ-CP và có hiệu lực thi hành từ ngày 1/2/2019. Nghị định 163/2018/NĐ-CP được đánh giá là đã khắc phục những hạn chế của Nghị định 90/2011/NĐ-CP, theo đó nâng cao tính công khai, minh bạch trong quá trình huy động vốn trái phiếu của doanh nghiệp, giảm lệ thuộc vào kênh tín dụng ngân hàng và tạo điều kiện thuận lợi cho cả doanh nghiệp phát hành và các nhà đầu tư.

5. Kết luận và khuyến nghị

Có thể thấy, tính thanh khoản của thị trường TPDN Việt Nam giai đoạn 2007-2018 có sự cải thiện đáng kể. Điều này thể hiện qua sự biến động có chiều hướng tích cực của các chỉ số đo lường tính thanh khoản trên thị trường, bao gồm: Khối lượng giao dịch và Hệ số vòng quay. Tuy nhiên, khi so sánh với các nước trong khu vực và quy mô phát hành của thị trường có thể thấy tính thanh khoản của thị trường TPDN Việt Nam là rất thấp trên cả thị trường sơ cấp và thị trường thứ cấp. Mục tiêu đưa dư nợ thị trường trái phiếu đạt khoảng 45% GDP vào năm 2020 và khoảng 65% GDP vào năm 2030, trong đó dư nợ thị trường trái phiếu doanh nghiệp đạt khoảng 7% GDP vào năm 2020 và khoảng 20% GDP vào năm 2030, thực sự là thách thức không nhỏ đối với toàn thị trường Tài chính Việt Nam.

Phân tích trên cho thấy tính thanh khoản của thị trường TPDN thấp chủ yếu là do các nguyên nhân liên quan tới sự cạnh tranh của nhiều kênh đầu tư sinh lời nhanh và phát triển nóng như bất động sản, chứng khoán cũng như sự hạn chế của hệ thống văn bản pháp luật, và đặc biệt là việc thiếu các tổ chức định giá, xếp hạng uy tín và các tổ chức tư vấn bảo lãnh phát hành chuyên nghiệp, các nhà tạo lập thị trường. Để cải thiện tính thanh khoản của thị trường TPDN Việt Nam trong thời gian tới, theo nhóm tác giả, cần phải thực hiện một số giải pháp như sau:

Thứ nhất, tăng cường tính minh bạch. Cần xây dựng một phương án phát triển thị trường TPDN, theo đó phải tăng cường tính minh bạch cũng như thúc đẩy tính thanh khoản cho thị trường, tăng cường huy động vốn cho thị trường tập trung. Bên cạnh đó, gắn với quá trình tái cấu trúc thị trường chứng khoán để có giải pháp phù hợp với đặc điểm thị trường Việt Nam, cải cách phát hành, phát triển hệ thống nền tảng thị trường, đặc biệt là hệ thống thông tin. Các vấn đề pháp lý, cơ chế chính sách, định giá, định mức tín nhiệm phải có lộ trình áp dụng, tham khảo nền tảng thị trường trái phiếu mà các nước ASEAN đang hướng tới...

Thứ hai, khuyến khích và tạo thuận lợi cho sự ra đời, phát triển của các công ty định hạng tín nhiệm cho tất cả các đợt phát hành TPDN. Hệ thống các công ty định hạng tín nhiệm uy tín sẽ giúp cho các nhà đầu tư hiểu rõ hơn về doanh nghiệp phát hành và là căn cứ để các tổ chức tín dụng đánh giá việc mở rộng cho vay. Việc sử dụng công cụ xếp hạng tín nhiệm ở nhiều nước trên thế giới đã trở thành thông dụng và thông lệ nhằm xóa đi khoảng cách thông tin giữa các nhà đầu tư và các nhà kinh doanh. Để đảm bảo tính minh bạch cho thị trường mua bán nợ, nhất là liên quan tới quy trình định giá các khoản nợ, cần có sự tham gia của các tổ chức xếp hạng tín nhiệm, nhất là các công ty xếp hạng tín nhiệm trong nước vì kết quả đánh giá xếp hạng do các công ty nước ngoài cung cấp có thể không giúp ích gì nhiều do hạn chế của dữ liệu thông tin. Do đó cần xây dựng và hoàn thiện khung pháp lý cho sự hình thành và hoạt động của các tổ chức xếp hạng tín nhiệm. Những quy định này để điều chỉnh các mối quan hệ phát sinh trong lĩnh vực xếp hạng tín nhiệm, đồng thời định ra hướng đi đúng cho các hành vi ứng xử của cá nhân, tổ chức liên quan trong khuôn khổ pháp luật quy định. Mặt khác, phải có sự dung hòa tính chất hấp dẫn về mặt kinh tế và tính an toàn pháp lý của hoạt động này để đảm bảo sự điều chỉnh của pháp luật là hiệu quả và thúc đẩy hoạt động xếp hạng tín nhiệm hướng tới đáp ứng yêu cầu từng giai đoạn phát triển của thị trường cũng như sự phát triển lâu dài của hoạt động định mức tín nhiệm. Ngoài ra, doanh nghiệp Việt Nam chủ yếu có quy mô vừa và nhỏ, nên cần tự hoạch định lộ trình để tiến tới xây dựng được các quy định về định hạng tín nhiệm theo tiêu chuẩn Việt Nam, nhưng vẫn đảm bảo phù hợp chuẩn mực quốc tế.

Thứ ba, đa dạng hóa các nhà đầu tư và khuyến khích phát triển các nhà tạo lập thị trường trên thị trường TPDN. Hiện nay các đợt phát hành TPDN tại Việt Nam chủ yếu là phát hành riêng lẻ và các nhà đầu tư tham gia thị trường chủ yếu là các tổ chức như các ngân hàng thương mại, công ty chứng khoán… Rất ít nhà đầu tư cá nhân tham gia vào thị trường TPDN, cũng bởi tính thanh khoản kém của thị trường. Trong bối cảnh hiện nay, vai trò của các nhà tạo lập thị trường là rất lớn. Chính các nhà tạo lập thị trường sẽ góp phần quan trọng trong việc duy trì tính thanh khoản của TPDN, tăng khả năng giao dịch và qua đó thu hút các nhà đầu tư nhiều hơn. Vì vậy, nên có chính sách khuyến khích phát triển các nhà tạo lập thị trường thông qua việc quy định những quyền lợi hấp dẫn hơn dành cho nhóm đối tượng này.

Thứ tư, tăng tính chuyên nghiệp và hiệu quả của các tổ chức bảo lãnh phát hành, đồng thời quản lý chặt chẽ để hạn chế các tổ chức phát hành TPDN không đủ chất lượng. Thị trường trái phiếu doanh nghiệp Việt Nam hiện còn quá nhỏ, có rất ít trái phiếu của các doanh nghiệp được giao dịch và niêm yết thị trường. Các cơ quan quản lý cần đóng vai trò quan trọng trong việc giám sát, nâng cao tính minh bạch của các tổ chức phát hành, bảo vệ lợi ích cho nhà đầu tư. Các tổ chức tư vấn phát hành cũng cần làm việc chặt chẽ với tổ chức phát hành trong việc chuẩn hóa hồ sơ trái phiếu, tiếp cận dần với các chuẩn mực quốc tế tránh những rủi ro không đáng có. Như vậy mới có thể khuyến khích sự tham gia sâu rộng của các nhà đầu tư nhằm phát triển thị trường TPDN.

Thứ năm, khuyến khích các doanh nghiệp phát hành trái phiếu ra thị trường khu vực và quốc tế như thị trường vốn ASEAN. Trong bối cảnh hội nhập quốc tế hiện nay, đặc biệt là khi Việt Nam đã tham gia sáng kiến phát triển thị trường trái phiếu châu Á (ABMI), phát hành TPDN ra thị trường quốc tế là một hướng đi phù hợp nhằm giúp các doanh nghiệp chủ động trong nguồn vốn huy động, giảm sự lệ thuộc vào tín dụng xuất khẩu hay tín dụng ngân hàng… Muốn thực hiện được điều này, các doanh nghiệp Việt Nam phải có được sự tin tưởng của các nhà đầu tư quốc tế về hiệu quả sử dụng vốn. Các doanh nghiệp phải chứng minh được năng lực cạnh tranh và hiệu quả kinh doanh của mình cũng như tăng tính công khai, minh bạch tài chính và được các tổ chức xếp hạng tín nhiệm uy tín trên thế giới đánh giá cao. Hơn lúc nào hết, các doanh nghiệp Việt Nam cần lưu ý nâng cao trình độ quản trị công ty theo chuẩn mực quốc tế

Tài liệu tham khảo:

1. Adrian, T., Fleming, M., Shachar, O., and Vogt, E. (2015). Has U.S. Corporate Bond Market Liquidity Deteriorated? Liberty Street Economics. Opgehaald van http://libertystreeteconomics.newyorkfed.org/2015/10/has-us-corporate-bond-market-liquidity-deteriorated.html

2. Amihud, Y. (2012). Illiquidity and stock returns: Cross-section and time series effects. Journal of Financial Markets, 31-56.

3. Asian Development Bank (ADB). (2016). ASEAN+3 Bond Market Guide.

4. Autorite des marches financiers (AMF). (2015). Study of liquidity in French Bond Markets. Autorite des marches financiers (AMF).

5. Cứ, P. S. (2013). Vai trò của Xếp hạng tín nhiệm trong nền kinh tế thị trường và hội nhập quốc tế ở Việt Nam. Opgehaald van http://crvietnam.com /tabid/229/post/154 /Vai-tro-cua-Xep-hang-tin-nhiem-trong-nen-kinh-te-thi-truong-va-hoi-nhap-quoc-te-o-Viet-Nam.aspx

6. Devani, B., Zhang, Y. (2017). Corporate Bond Markets: Liquidity Determination and Overview. Investment Industry Regulatory Organization of Canada (IIROC).

7. Fleming, M. (203). Measuring treasury market liquidity.

8. IOSCO. (2016). Examination of Liquidity of the Secondary Corporate Bond Markets. International Organization of Securities Commissions.

9. Kennedy, M., Gilbert, A., Rai, A., Forrest, N., Shemirani, M., Chrispin, J., Teow, Y.J., Fisher, T.,Churcher, R. (2015). Global Financial Market Liquidity Study. Opgehaald van https://www.pwc.se/sv/pdf-reports/global-financial-markets-liquidity-study.pdf

10. Linh, N. (2018, 8 24). Chờ cú bật của thị trường trái phiếu doanh nghiệp. Opgehaald van CAFEF: http://cafef.vn/cho-cu-bat-cua-thi-truong-trai-phieu-doanh-nghiep-20180824110925211.chn

11. Mizrach, B. (2015). Analysis of Corporate Bond Liquidity. Opgehaald van https://www.finra.org/sites/default /files/OCE_researchnote_liquidity _2015_12.pdf