Tiếp cận tín dụng ngân hàng của doanh nghiệp khởi nghiệp đổi mới sáng tạo

Nghiên cứu - Trao đổi - Ngày đăng : 13:49, 07/06/2019

Ngày nhận bài: 20/5/2019 - Ngày biên tập: 22/5/2019 - Ngày duyệt đăng: 23/5/2019 (Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 10/2019)

Tóm tắt: Kể từ khi Thủ tướng Chính phủ công bố Quyết định số 844/QĐ-TTg ngày 18/5/2016 phê duyệt Đề án “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025”, vấn đề khởi nghiệp bắt đầu được chú ý nhiều hơn. Tuy nhiên hoạt động khởi nghiệp ở Việt Nam vẫn còn nhiều hạn chế xét từ góc độ thể chế, chính sách và các điều kiện liên quan. Bài viết tập trung phân tích thực trạng tiếp cận vốn tín dụng ngân hàng của doanh nghiệp khởi nghiệp (DNKN) đổi mới sáng tạo, từ đó đề ra giải pháp thúc đẩy hoạt động khởi nghiệp đổi mới sáng tạo ở Việt Nam trong bối cảnh hội nhập kinh tế quốc tế hiện nay.

Từ khoá: tiếp cận tín dụng ngân hàng, doanh nghiệp khởi nghiệp đổi mới sáng tạo

Bank credit approach of innovative start-ups

Abstract: Since the launch of Decision No.844/QĐ-TTg dated May 18th 2016 of the Prime Minister on the approval of “Supporting national start-ups ecosystems up to 2025”, start-ups related issues are paid much attention. However, activities of start-ups in Vietnam are facing with many constraints, from institutional and policy perspective and other relevant conditions. The article focuses on analyzing current status of bank credit approach of innovative start-ups, then proposes some solutions to enhance activities of innovative start-ups in the context of the international economic integration.

Key words: bank credit approach, innovative start-ups

1. Đặt vấn đề

Có rất nhiều rào cản đối với việc tiếp cận vốn cho nhà khởi nghiệp. Thống kê từ Hiệp hội Doanh nghiệp nhỏ và vừa cho thấy hơn 80% vốn cho các doanh nghiệp mới thành lập là từ tiền tiết kiệm cá nhân hoặc huy động từ bạn bè và gia đình. Nguồn vốn này không đủ để hỗ trợ các doanh nghiệp mới thành lập, trong đó có các doanh nghiệp khởi nghiệp đổi mới sáng tạo phát triển. Việc khó tiếp cận vốn ngân hàng đã khiến nhiều doanh nghiệp khởi nghiệp mất cơ hội kinh doanh tiềm năng. Theo thống kê từ Phòng Thương mại và Công nghiệp Việt Nam (VCCI), có đến 30% doanh nghiệp “không thể tiếp cận” nguồn vốn của các ngân hàng và 30% các doanh nghiệp khác nói “khó tiếp cận”. Thậm chí cả khi có những chính sách ưu đãi cũng rất ít doanh nghiệp nhỏ và vừa được vay vốn.

Các doanh nghiệp khởi nghiệp đổi mới sáng tạo không thể phát triển nếu thiếu một hệ sinh thái thuận lợi, trong đó có chính sách tín dụng của các ngân hàng. Do đó, việc phân tích đánh giá thực trạng và đề xuất các giải pháp nhằm gia tăng tiếp cận vốn tín dụng của doanh nghiệp khởi nghiệp đổi mới sáng tạo góp phần nâng cao năng lực cạnh tranh và tăng trưởng kinh tế quốc gia là hết sức cần thiết.

2. Cơ sở lý luận về doanh nghiệp khởi nghiệp đổi mới sáng tạo và tiếp cận tín dụng của doanh nghiệp

Luật Hỗ trợ Doanh nghiệp nhỏ và vừa (DNNVV) số 04/2017/QH14 đã đưa ra khái niệm DNNVV khởi nghiệp sáng tạo là DNNVV được thành lập để thực hiện ý tưởng trên cơ sở khai thác tài sản trí tuệ, công nghệ, mô hình kinh doanh mới và có khả năng tăng trưởng nhanh.

Đặc điểm của DNKN đổi mới sáng tạo là có tính đột phá, sáng tạo; có tính tăng trưởng cao; có tính rủi ro, việc phát triển của các DNKN đổi mới sáng tạo thường gắn liền với yếu tố công nghệ. Với những đặc điểm trên, các DNKN đổi mới sáng tạo thường gặp phải hàng loạt các trở ngại từ năng lực quản trị kinh doanh, chấp hành các thủ tục hành chính; các vấn đề liên quan tới tiêu chuẩn, quy chuẩn, quyền sở hữu trí tuệ và trở ngại lớn nhất đó chính là thiếu vốn, khó khăn trong tiếp cận nguồn vốn vay.

OECD (2018) nhấn mạnh rằng tiếp cận tài chính giữ vai trò then chốt để các DNKN đổi mới sáng tạo sáng tạo tăng năng suất và tăng trưởng. Cũng theo OECD (2018), kênh tiếp cận phổ biến là thông qua tín dụng ngân hàng. Trong thời gian qua, hiệu quả của nguồn vốn ngân hàng đối với hoạt động khởi nghiệp đã giảm xuống do không tìm được tiếng nói chung giữa ngân hàng thương mại và DNKN.

3. Rào cản trong tiếp cận vốn tín dụng ngân hàng của DNKN tại Việt Nam

Vậy những rào cản của DNKN đổi mới sáng tạo trong tiếp cận tín dụng ngân hàng ở Việt Nam là gì?

- Luật Hỗ trợ DNNVV năm 2017 đã đưa ra các biện pháp khuyến khích các tổ chức tín dụng cho vay đối với DNNVV dựa trên xếp hạng tín dụng doanh nghiệp và khuyến khích việc xếp hạng doanh nghiệp. Đồng thời, Quyết định số 1276/QĐ-TTg, ngày 5/9/2016 của Thủ tướng Chính phủ phê duyệt đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế đã đề xuất các nhóm hành động. Tuy nhiên, do phần lớn các DNKN đổi mới sáng tạo là doanh nghiệp mới thành lập, chủ doanh nghiệp là các nhóm cá nhân/cá nhân thực hiện các ý tưởng khai thác trí tuệ, công nghệ, mô hình kinh doanh mới nên việc xếp hạng tín dụng áp dụng trong trường hợp này không đáp ứng được các tiêu chí, do đó, cơ hội tiếp cận đối với những nguồn vốn tín dụng này là rất hạn chế. Cụ thể như sau:

Về điều kiện cho vay của ngân hàng: Nhiều ngân hàng thương mại áp dụng cùng một bộ tiêu chí thẩm định, cùng bộ tiêu chí xếp hạng rủi ro cho mọi doanh nghiệp từ quy mô nhỏ đến lớn mà chưa xét đến đặc thù riêng của các DNNVV, đặc biệt là DNKN đổi mới sáng tạo. Có thể tham khảo một số tiêu chí sau:

Tiêu chí sàng lọc khách hàng doanh nghiệp của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) gồm: (1) doanh nghiệp phải hoạt động từ 2 năm trở lên, (2) không có nợ nhóm II, (3) doanh thu trên báo cáo tối thiểu 5 tỷ đồng. Bên cạnh đó, VPBank còn hạn chế số vốn cho vay bằng 10% doanh thu, tổng dư nợ khống chế ở mức 5 tỷ đồng, báo cáo phải có xác nhận của cơ quan thuế và có thể yêu cầu tài sản đảm bảo hoặc không. Tiêu chí sàng lọc khách hàng doanh nghiệp của Ngân hàng TMCP Hàng Hải Việt Nam (MSB) gồm: (1) doanh nghiệp phải có thời gian hoạt động từ 2 năm trở lên, (2) doanh thu thuần từ 20 tỷ đồng trở lên. Ngoài ra, ngân hàng còn hạn chế số vốn cho vay bằng 10 % doanh thu, tổng dư nợ khống chế ở mức 4 tỷ đồng và có thể yêu cầu tài sản đảm bảo hoặc không. Tiêu chí sàng lọc khách hàng doanh nghiệp của Ngân hàng TMCP Á Châu (ACB) gồm: (1) doanh nghiệp phải có thời gian hoạt động từ 2 năm trở lên, (2) phải có báo cáo tài chính ít nhất hai năm. ACB có thể yêu cầu tài sản bảo đảm hoặc không.

Với những cơ chế sàng lọc như thế này, các DNNVV trong đó có DNKN đổi mới sáng tạo thường gặp nhiều bất lợi, mức đáp ứng thấp so với các doanh nghiệp lớn.

Trình độ quản lý của doanh nghiệp còn hạn chế: DNKN đổi mới sáng tạo chưa tiếp cận được vốn tín dụng ngân hàng một phần là do yếu kém năng lực quản trị và khả năng tài chính còn hạn chế, báo cáo tài chính còn chưa được kiểm toán và không công khai minh bạch để làm cơ sở cho các ngân hàng thẩm định để quyết định cho vay.

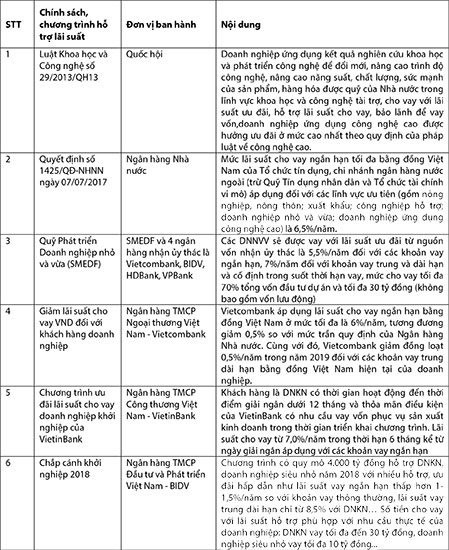

- Chương trình ưu đãi về lãi suất cho vay chưa được thiết kế phù hợp với đặc điểm của DNKN đổi mới sáng tạo. Có nhiều chương trình, chính sách ưu đãi về lãi suất cho vay đối với các DNNVV, trong đó cũng đã hướng tới các tiêu chuẩn của DNKN đổi mới sáng tạo. Tuy nhiên, các chương trình, chính sách này vẫn còn nhiều điều kiện ràng buộc, chưa xem xét đầy đủ đến tính đặc thù của DNKN đổi mới sáng tạo là thời gian từ lúc thành lập đến lúc vay ngắn, chưa được xếp hạng tín dụng ổn định và các hồ sơ chưa đảm bảo một số tiêu chí theo yêu cầu. Hiện nay, có một số chính sách của Nhà nước, chương trình của NHTM hỗ trợ lãi suất có thể áp dụng cho DNKN đổi mới sáng tạo như trong bảng dưới đây:

|

|

|

- Hoạt động bảo lãnh tín dụng không hiệu quả. Các tiêu thức để được hưởng chính sách bảo lãnh tín dụng cũng là một trở ngại trong việc vay vốn của các DNKN. Luật Hỗ trợ DNNVV đã đưa ra vấn đề về Quỹ Bảo lãnh tín dụng DNNVV, trong đó quy định rõ: Quỹ Bảo lãnh tín dụng DNNVV là quỹ tài chính nhà nước ngoài ngân sách, hoạt động không vì mục tiêu lợi nhuận, do Ủy ban nhân dân cấp tỉnh thành lập. Đồng thời, việc bảo lãnh tín dụng cho DNNVV dựa trên tài sản bảo đảm hoặc phương án sản xuất, kinh doanh khả thi hoặc xếp hạng tín nhiệm của các doanh nghiệp này. Với quy định nêu trên, nhiều DNKN đổi mới sáng tạo sẽ không đáp ứng được tiêu chuẩn về tài sản bảo đảm và xếp hạng tín nhiệm do các DNKN đổi mới sáng tạo hầu hết đều mới kinh doanh và thường không có tài sản bảo đảm hoặc nếu có thì chỉ là những ý tưởng kinh doanh sáng tạo, khó xác định được giá trị, vì vậy, không đủ điều kiện để được bảo lãnh vay vốn.

4. Kết luận và khuyến nghị

Để gia tăng khả năng tiếp cận tín dụng của các DNKN đổi mới sáng tạo, bài viết khuyến nghị một số vấn đề như sau:

Một là, cải thiện năng lực nội tại của DNKN đổi mới sáng tạo

Các DNKN đổi mới sáng tạo cần chấp nhận thất bại và cần học từ thất bại, tư duy lại để tìm ra hướng đột phá tái khởi nghiệp thành công, cần dũng cảm, không ngừng học hỏi. Khởi nghiệp là quá trình không ngừng nghỉ, không chỉ cho một cá nhân, của một gia đình, mà còn là khởi nghiệp của tỉnh, địa phương, thành phố, từ đó mới hình thành nên một quốc gia khởi nghiệp.

Khởi nghiệp cần có kiến thức chuyên môn, năng lực kinh doanh, kỹ năng quản trị. DNKN đổi mới sáng tạo và đặc biệt là nhà khởi nghiệp cần có kế hoạch tài chính rõ ràng để hỗ trợ kế hoạch sản xuất kinh doanh. Kế hoạch cần cụ thể, thực tế không đầu tư dàn trải. Hệ thống sổ sách kế toán của doanh nghiệp phải đảm bảo tính minh bạch, rõ ràng khi nhà đầu tư hay ngân hàng cần tìm hiểu về doanh nghiệp… DNKN đổi mới sáng tạo cần hiểu rõ bài toán thị trường trong khi huy động vốn bởi nhà đầu tư luôn tìm kiếm những doanh nghiệp có tiềm năng phát triển và các sản phẩm của doanh nghiệp phải đáp ứng được nhu cầu của thị trường.

Cần có chính sách nâng cao tinh thần khởi nghiệp và phát triển các kỹ năng từ ngành giáo dục. Cần đưa nội dung khởi nghiệp vào chương trình giáo dục phổ thông để sớm hình thành tinh thần khởi nghiệp cho giới trẻ. Bài học về tinh thần khởi nghiệp từ các quốc gia phát triển trên thế giới điển hình như Israel cho thấy, ý chí tự làm chủ của con người phải được tôi luyện thông qua giáo dục và xã hội từ khi còn nhỏ. Vì vậy, việc cải cách hệ thống giáo dục từ phổ thông đến đại học theo hướng gắn giáo dục - đào tạo với hoạt động thực tiễn, đề cao tinh thần làm chủ, thúc đẩy văn hóa khởi nghiệp là điều kiện tiên quyết để bản thân mỗi người hình thành ý chí tự thân lập nghiệp.

Đẩy mạnh hoạt động tư vấn, hỗ trợ kinh doanh. Các giải pháp này nhằm giúp các DNKN đổi mới sáng tạo vượt qua được các khó khăn về kinh doanh do thiếu các kiến thức cần thiết về kinh tế, quảng bá và kết nối mạng lưới.

Hai là, đối với các ngân hàng thương mại: Thiết kế riêng các gói sản phẩm tín dụng cho các DNKN đổi mới sáng tạo, trong đó giảm bớt các điều kiện đánh giá về năng lực tài chính hay xếp hạng tín nhiệm DN mà có thể đánh giá dựa trên tiêu thức xác định DNKN đổi mới sáng tạo hoặc các tiêu chí đánh giá tính khả thi của phương án kinh doanh nhằm kiểm soát rủi ro mà không cần tài sản đảm bảo. Ngoài ra, ngân hàng cũng cần tăng cường mối liên kết với các DNKN đổi mới sáng tạo, tạo một sự gắn kết chặt chẽ giữa ngân hàng và doanh nghiệp để vừa có thể tăng khả năng cho vay, vừa có thể quản lý tốt việc sử dụng vốn và thu hồi nợ vay của doanh nghiệp.

Ba là, xây dựng một chương trình tài chính đặc biệt dành cho DNKN đổi mới sáng tạo. Chính phủ có thể thông qua một tập đoàn tài chính quốc gia cho các DNKN đổi mới sáng tạo vay không thế chấp hoặc bảo lãnh trong một thời gian nhất định, thường là thời gian đầu của khởi nghiệp. Tuy nhiên, do tỷ lệ rủi ro của DNKN đổi mới sáng tạo cao nên nguồn vốn của chương trình này được coi như một khoản chi tiêu của Chính phủ.

Xem xét thực trạng hoạt động của DNKN đổi mới sáng tạo ở Việt Nam hiện nay cho thấy đây vẫn là vấn đề mới, chưa thực sự được nhận thức một cách đầy đủ. Kể từ khi Thủ tướng Chính phủ công bố Quyết định số 844/QĐ-TTg ngày 18/05/2016 phê duyệt Đề án “Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025”, vấn đề khởi nghiệp bắt đầu được chú ý nhiều hơn. Tuy nhiên hoạt động khởi nghiệp ở Việt Nam vẫn còn nhiều hạn chế xét từ góc độ thể chế, chính sách và các điều kiện liên quan; những yêu cầu cụ thể liên quan tới khởi nghiệp và các điều kiện phụ trợ cho hoạt động này hiện vẫn còn rất thiếu vắng, trong đó vấn đề tiếp cận vốn tín dụng ngân hàng cho hoạt động của DNKN đổi mới sáng tạo đang là khó khăn lớn cần được tập trung giải quyết.

Tài liệu tham khảo:

- Phan Hoàng Lan và Từ Minh Hiệu (2017), “Quy định pháp lý cho nhà đầu tư thiên thần”, Tạp chí Khoa học và Công nghệ Việt Nam, số 8 năm 2017, trang 57-60.

- Phòng Thương mại và Công nghiệp Việt Nam (2017), Báo cáo nghiên cứu “Cơ chế hỗ trợ doanh nghiệp khởi nghiệp sáng tạo-Kinh nghiệm quốc tế và đề xuất giải pháp cho Việt Nam”.

- Nghị định số 39/2018/NĐ-CP của Chính Phủ về “Quy định chi tiết một số điều của luật hỗ trợ SMEs”

- OECD. (2018). Enhancing SME access to diversified financing instruments. Discussion Paper. SME Ministerial Conference 22-23 February 2018, Mexico City.

- Nguyễn Quân (2018), Hỗ trợ hệ sinh thái khởi nghiệp Việt Nam, Tài liệu Diễn đàn Phát triển Doanh nghiệp Việt Nam năm 2018, truy cập tại http://bcsi.edu.vn/tai-lieu-mo/tai-lieu-dien-dan-phat-trien-doanh-nghiep-Viet-Nam-2018-.html.

- Lương Minh Hà, Đỗ Thu Hằng, Vương Thu Trang (2015), “Khởi nghiệp Việt Nam: Từ niềm tin tới thực tế”, Tạp chí Kinh tế và Dự báo, số 19/2015.

- Nguyễn Thu Thủy (2015). Nghiên cứu các nhân tố ảnh hưởng tới tiềm năng khởi sự của sinh viên đại học, Luận án tiến sĩ, chuyên ngành Quản trị kinh doanh, Đại học Kinh tế quốc dân, Hà Nội.

- Dan Senor và Saul Singer (2009), Start-up Nation: The Story of Israel’s Economic Miracle, Twelve, New York.