Nhận biết hành vi gian lận trên Thị trường chứng khoán Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 16:06, 14/06/2019

Ngày nhận bài: 15/5/2019; Ngày biên tập: 16/5/2019; Ngày duyệt đăng: 22/5/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 10 năm 2019

Tóm tắt: Thị trường chứng khoán Việt Nam trải qua 19 năm thăng trầm. Trong thời gian đó, đã xuất hiện rất nhiều gian lận được ghi nhận và xử phạt, song vẫn còn những gian lận chưa đủ căn cứ pháp lý và chế tài để xử lý. Bài viết làm rõ các đặc điểm của hành vi gian lận trên thị trường chứng khoán Việt Nam, giúp các nhà đầu tư có dấu hiệu nhận biết đề phòng đồng thời, đề xuất các giải pháp để cơ quan quản lý phòng ngừa và hạn chế các hành vi gian lận.

Từ khóa: gian lận, giao dịch nội gián, thao túng giá chứng khoán.

Identification of frauds in vietnam stock market

Abstract: During 19 years of ups and downs in Vietnam stock market, a large number of frauds have been recognized and sanctioned; nonetheless, various frauds have not been handled due to the lack of legal foundations and sanctions. The article clarifies characteristics of frauds in Vietnam stock market, helping investors realize recognition signals for fraud prevention, at the same time identify and proposes solutions for management agencies to prevent and limit acts of frauds.

Key word: fraud, insider trading, manipulation

1. Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính được sử dụng để phân tích đặc điểm hành vi gian lận, các hình thức thực hiện hành vi gian lận. Tác giả sử dụng dữ liệu các gian lận điển hình trên thị trường chứng khoán Việt Nam từ 2008-2018 gồm hồ sơ giao dịch nội gián chứng khoán FBT năm 2008, KSH năm 2009, SHN năm 2012, SBC năm 2014, SKG năm 2017, D2D năm 2018; Hồ sơ thao túng giá chứng khoán cổ phiếu CCM năm 2008, DVD năm 2010, TNT năm 2015, CDO năm 2015-2016, KDM năm 2016, MTM năm 2016, Hồ sơ về Tạo dựng/công bố thông tin sai lệch, làm giả hồ sơ niêm yết chào bán cổ phiếu BBT năm 2008, DVD năm 2010, MTM năm 2013 – 2015, FLC năm 2017...(Năm liệt kê là năm có hành vi gian lận, không phải là năm có quyết định xử phạt). Hồ sơ các vụ gian lận được tổng hợp từ các quyết định xử phạt của UBCK NN; Hỗ trợ của phòng Thanh tra – UBCK NN.

Ngoài ra, tác giả kết hợp sử dụng phương pháp nghiên cứu định lượng, phương pháp thống kê dữ liệu tổng quan về thị trường chứng khoán và khảo sát các chuyên gia về mức độ phổ biến của các loại hành vi gian lận, dấu hiệu nhận biết và các hình thức thực hiện hành vi gian lận trên thị trường chứng khoán. Dữ liệu gồm 500 phiếu, các chuyên gia được khảo sát là các nhà quản lý thị trường (Ủy ban Chứng khoán Nhà Nước), các nhà quản lý và các nhà môi giới tại các công ty chứng khoán, các nhà đầu tư hơn 5 năm kinh nghiệm.

2. Khái niệm và phân loại

Theo Albrecht và cộng sự (2012), “gian lận là một hành động lừa dối nhằm mục đích trục lợi cá nhân”.

Theo chuẩn mực kiểm toán Việt Nam số 240 (VSA 240), “gian lận là những hành vi cố ý làm sai lệch thông tin kinh tế, tài chính do một hay nhiều người trong Hội đồng quản trị, Ban Giám đốc, các nhân viên hoặc bên thứ ba thực hiện, làm ảnh hưởng đến Báo cáo tài chính”.

Theo Từ điển Pháp luật của Merriam Webster (1996) gian lận được định nghĩa là “Bất kỳ hành động, biểu hiện, sự bỏ sót, hoặc che giấu nào được tính toán để lừa dối người khác. Cụ thể, một sự trình bày sai hoặc che giấu tài liệu thực tế cho một giao dịch được thực hiện với kiến thức về sự sai lầm của nó”

Theo Yue Wang (2005), “gian lận là việc thực hiện bất kỳ cách thức nào liên quan đến giao dịch chứng khoán trái với quy định của pháp luật”

Theo Ernst & Young (2009), gian lận là hành động cố ý do người hoặc nhóm người gây ra dù biết rằng lỗi có thể dẫn đến một số lợi ích không chính đáng đối với cá nhân hoặc tổ chức.

Tóm lại, gian lận trên thị trường chứng khoán là bất kỳ hành vi cố ý nào liên quan đến giao dịch chứng khoán trái với quy định của pháp luật.

Phân loại

Theo Albrecht và cộng sự (2012), phân loại gian lận theo chủ thể thực hiện hành vi gian lận sẽ gồm: biển thủ của nhân viên, gian lận của nhà quản lý, gian lận của nhà cung cấp, gian lận của khách hàng, gian lận từ các khoản đầu tư và các gian lận khác từ người tiêu dùng.

Theo hiệp hội các nhà điều tra gian lận Mỹ (Association of Certified Fraud Examiners –ACFE) thì có 3 loại gian lận là tham ô, biển thủ tài sản, gian lận trên báo cáo tài chính.

Cách phân loại của Albrecht và cộng sự (2012), ACFE phù hợp với phân loại gian lận tài chính trong doanh nghiệp, không bao trùm được hết các gian lận trên thị trường chứng khoán.

Theo Yue Wang (2005), gian lận trên thị trường chứng khoán bao gồm: gian lận báo cáo tài chính, gian lận trong công bố thông tin, giao dịch nội bộ bất hợp pháp, gian lận ngân hàng đầu tư, thao túng giá chứng khoán. Trong đó, gian lận ngân hàng đầu tư không phù hợp với nghiên cứu trên thị trường chứng khoán Việt Nam.

Theo Điều 209 – 212, Bộ Luật Hình sự năm 2015 có 4 loại hành vi gian lận gồm: cố ý công bố thông tin sai lệch, giao dịch nội bộ bất hợp pháp (giao dịch nội gián), thao túng giá chứng khoán, làm giả tài liệu hồ sơ chào bán niêm yết chứng khoán.

Từ các cách phân loại trên, để phù hợp với nghiên cứu trên thị trường chứng khoán Việt Nam các gian lận chủ yếu trên thị trường chứng khoán Việt Nam được phân loại gồm: giao dịch nội gián; thao túng giá, tạo dựng/công bố thông tin sai lệch; làm giả hồ sơ trong chào bán, niêm yết chứng khoán.

3. Thống kê các quyết định xử phạt

19 năm hình thành và phát triển, thị trường chứng khoán Việt Nam trải qua nhiều giai đoạn thăng trầm, các hành vi gian lận trên thị trường chứng khoán cũng ngày một tinh vi, phức tạp hơn. Mặc dù các văn bản pháp lý ngày càng chặt chẽ, các biện pháp thanh tra, kiểm tra được triển khai rộng rãi, đặc biệt là việc áp dụng bộ luật hình sự đối với tội phạm trong lĩnh vực chứng khoán, song các gian lận vẫn tiếp tục gia tăng về số lượng và mức độ nghiêm trọng.

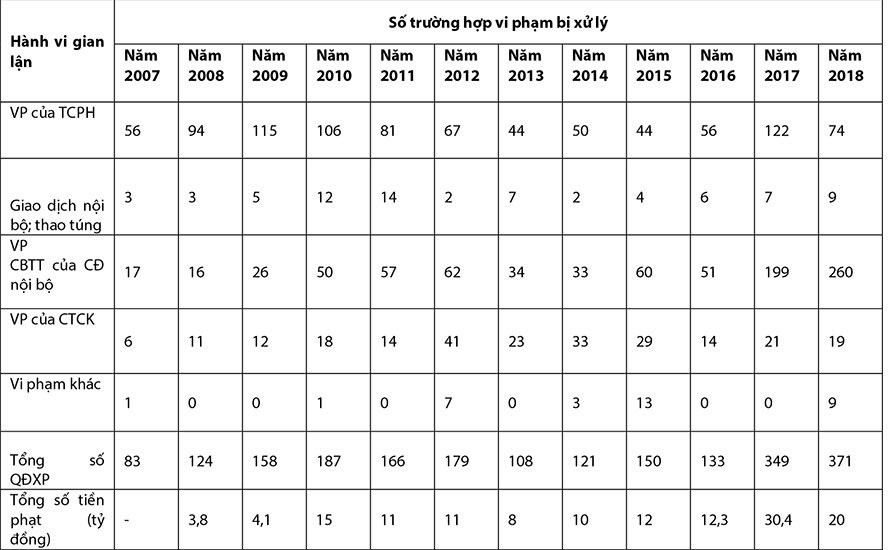

Bảng 1: Thống kê các hành vi gian lận trên thị trường chứng khoán từ năm 2007 đến năm 2018

|

|

(Nguồn: Thanh tra Ủy ban Chứng khoán Nhà nước) |

Mặc dù mức phạt tiền tối đa trong lĩnh vực chứng khoán và thị trường chứng khoán đã tăng đối với tổ chức vi phạm là 2 tỷ đồng và đối với cá nhân vi phạm là 1 tỷ đồng (Văn bản hợp nhất số 01/VBHN/BTC ngày 17/2/2017 của Bộ Tài chính); ngoài ra Bộ Luật hình sự năm 2015 cũng đã quy định mức phạt tối đa 7 năm tù đối với gian lận trên thị trường chứng khoán. Tuy nhiên, khung hình phạt đối với loại các gian lận trên thị trường chứng khoán ở Việt Nam được nhìn nhận là khá nhẹ. Thực tế, nhiều người sẵn sàng chấp nhận mức phạt ít ỏi để thu được lợi ích lớn hơn nhiều từ các gian lận trong giao dịch chứng khoán.

Do việc phát hiện và xử lý những giao dịch này còn nhiều khó khăn về mặt kỹ thuật và pháp lý, việc cung cấp dấu hiệu nhận biết hành vi gian lận là rất cần thiết cho các chủ thể tham gia thị trường.

4. Kết quả nghiên cứu định tính

1) Các đặc điểm của hành vi giao dịch nội gián trên thị trường chứng khoán Việt Nam

Các giao dịch nội gián thường dựa trên việc cố tình lợi dụng lợi thế về việc tiếp cận được thông tin tốt hoặc xấu về hoạt động và tình hình tài chính của công ty. Nguồn thông tin thường xuất phát từ các viên chức cấp cao trong tổ chức phát hành như: chủ tịch HĐQT, giám đốc/tổng giám đốc, phó giám đốc/phó TGĐ, kế toán trưởng, trưởng ban kiểm soát.

Các giao dịch ngày càng tinh vi, khó chứng minh được hành vi vi phạm. Người nội bộ có thể không trực tiếp đặt lệnh mà thông qua các mối quan hệ phức tạp như bạn bè, người thân, đối tác kinh doanh. Điều này dẫn đến việc phát hiện và xử lý rất khó khăn.

Các giao dịch nội gián thường diễn ra sau khi công ty có thông tin quan trọng và trong khoảng 20 ngày trước khi công ty công bố thông tin này ra công chúng. Trường hợp công ty hoặc người nội bộ vi phạm công bố thông tin có thể là gợi ý cho một hành vi gian lận nào đó, trong đó có giao dịch nội gián.

2) Các đặc điểm của hành vi thao túng trên thị trường chứng khoán Việt Nam

Dấu hiệu thao túng giá có thể là đặt lệnh và thực hiện giao dịch ngược hướng với thị trường gây ảnh hưởng giả tạo đến giá chứng khoán; Khoảng biến động giá lớn nhưng lại không có thông tin cơ bản giải thích được; Mất cân bằng khối lượng lệnh đặt; Thường xuyên khớp trùng giá và khối lượng trong nhóm.

Việc làm giá thường được diễn ra khi doanh nghiệp vừa có sự kiện quan trọng như mới đăng ký giao dịch trên UPCoM, vừa niêm yết trên sở giao dịch chứng khoán, chuyển sàn, mời đối tác chiến lược…

Các giao dịch thao túng giá thường được thực hiện bằng cách sử dụng nhiều tài khoản khác nhau với nhiều kỹ thuật như: bơm giá và bán tháo (pump and dump), giao dịch không dẫn đến việc thay đổi sở hữu, tần suất giao dịch bất thường của nhóm tài khoản, giao dịch tạo giá đóng cửa, giao dịch tạo ấn tượng giả tạo về tính thanh khoản.

Các kỹ thuật để thực hiện thao túng ngày càng tinh vi, có yếu tố thông đồng, nhóm người làm người hưởng để trốn tránh bị phát hiện khoản “thu lợi bất chính”, các tài khoản trong nhóm được dàn trải ra ở nhiều CTCK để tránh phát hiện bất thường về lệnh đặt quá lớn và thường xuyên ở 1 công ty chứng khoán.

Các giao dịch thao túng giá thường có sử dụng dịch vụ “tín dụng” của công ty chứng khoán như: giao dịch ký quỹ, ứng trước tiền bán, hợp đồng hợp tác đầu tư.

3) Các đặc điểm của hành vi tạo dựng/công bố thông tin sai lệch, làm giả tài liệu trong hồ sơ chào bán, niêm yết trên thị trường chứng khoán Việt Nam

Hành vi tạo dựng thông tin sai sự thật, làm giả hồ sơ thường rất tinh vi, phức tạp, có sự kết hợp nhiều thao tác và có tính thông đồng.

Việc công ty có tiền sử vi phạm một loại gian lận thì rất có thể thực hiện cùng các loại gian lận khác nữa. Các ví dụ phân tích cho thấy, hầu hết các hành vi gian lận đều có bao gồm cả vi phạm trong công bố thông tin.

Một số dấu hiệu hành vi gian lận là lợi nhuận không tương xứng với vị trí công ty trong ngành, nghề lĩnh vực; lợi nhuận được tạo ra từ các giao dịch đáng ngờ; lưu ý ngoại trừ của đơn vị kiểm toán; vi phạm trong công bố thông tin; đơn vị tư vấn hoặc các đối tác quan trọng, cổ đông lớn thoái vốn; có đơn thư tố cáo.

5. Kết quả nghiên cứu định lượng

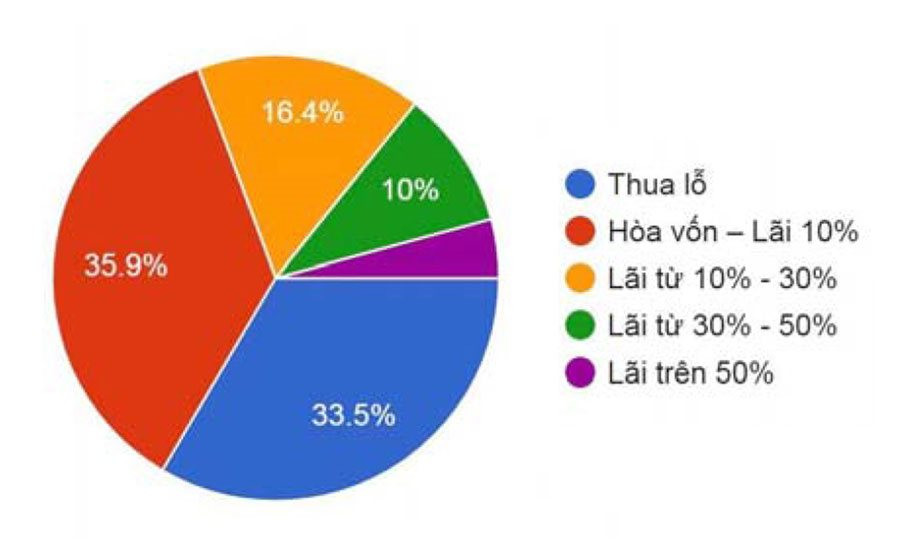

1) Kết quả đầu tư chứng khoán trong năm 2018 (Biểu đồ 1)

Biểu đồ 1: Kết quả đầu tư chứng Khoán của các nhà đầu tư trong năm 2018

|

|

(Nguồn: Thống kê khảo sát của tác giả) |

Năm 2018 là một năm khó khăn đối với các nhà đầu tư trên thị trường chứng khoán. Với 33,5% nhà đầu tư bị thua lỗ, 35,9% nhà đầu tư có kết quả hòa vốn đến lãi dưới 10%, đây được xem là mức so sánh với gửi tiết kiệm ngân hàng; 16,4% nhà đầu tư có được mức sinh lời từ 10% đến dưới 30%, có 10% nhà đầu tư có mức sinh lời từ 30% đến 50%, chỉ 4,2% nhà đầu tư có mức sinh lời trên 50% . Như vậy, tỷ suất sinh lời năm 2018 thấp hơn nhiều so với năm 2017, cho thấy việc tìm kiếm lợi nhuận trên thị trường trở nên khó khăn, gây áp lực dẫn đến các hành vi gian lận nhiều hơn. Ủy ban chứng khoán Nhà nước cũng cho biết, năm 2018 là năm có số vụ thao túng giá chứng khoán bị xử phạt lớn nhất trong 7 năm gần đây.

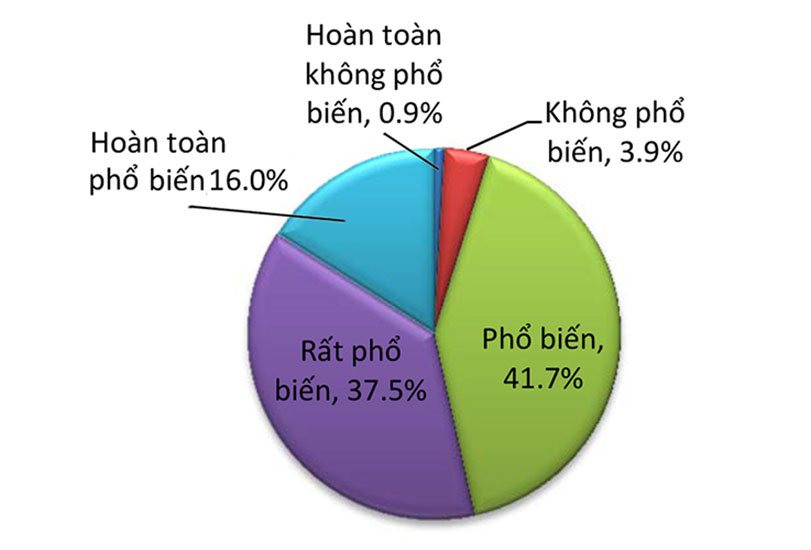

2) Mức độ phổ biến về hành vi gian lận trên thị trường chứng khoán Việt Nam (Biểu đồ 2)

Biểu đồ 2: Mức độ phổ biến về hành vi gian lận trên TTCK Việt Nam

|

|

(Nguồn: Thống kê khảo sát của tác giả) |

Các hành vi gian lận trên thị trường chứng khoán Việt Nam là phổ biến. Điều này gây bóp méo thị trường đầu tư, giảm niềm tin của công chúng. Các nhà quản lý, cơ quan chức năng cần nâng cao hơn nữa các giải pháp trong phòng ngừa và xử lý gian lận.

3) Mức độ phổ biến của các loại hành vi gian lận (Bảng 2)

Bảng 2: Mức độ phổ biến của các loại hành vi gian lận

|

|

|

Trong đó, Mức 1 (Hoàn toàn không phổ biến), Mức 2 (Ít phổ biến), Mức 3 (Phổ biến), Mức 4 (Rất phổ biến), Mức 5 (Hoàn toàn phổ biến).

Loại hành vi gian lận phổ biến nhất được ghi nhận là “Thao túng giá”. Hành vi “Làm giả tài liệu trong hồ sơ chào bán, niêm yết chứng khoán” là ít phổ biến. Kết quả này cũng phù hợp với thống kê các Quyết định xử phạt của Ủy ban chứng khoán Nhà nước ở bảng 1.

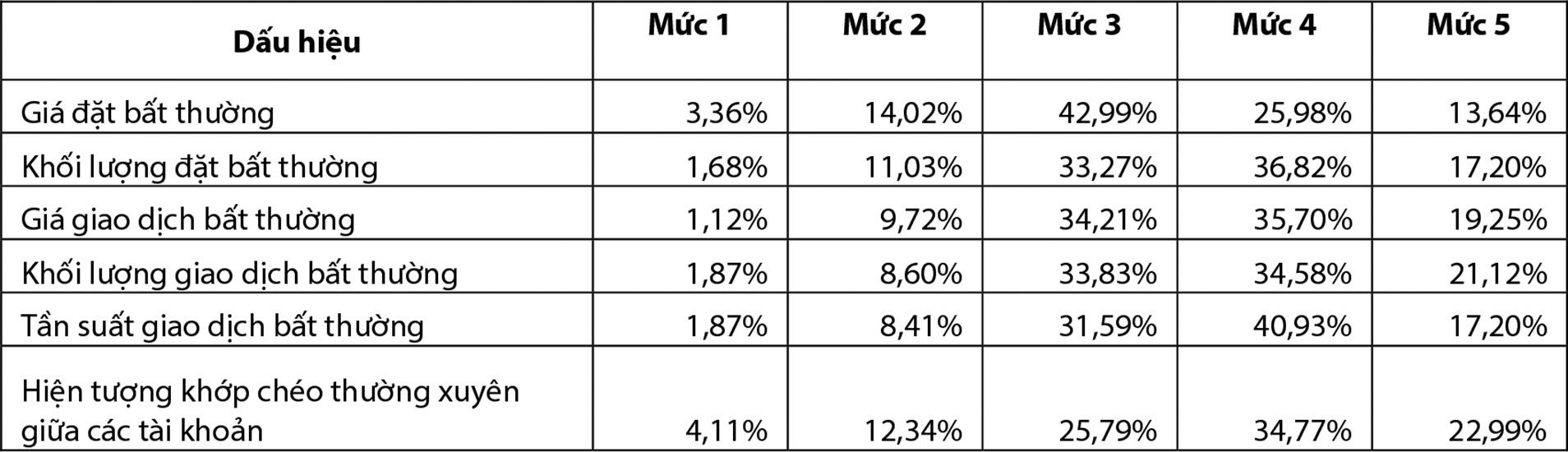

4) Dấu hiệu cần xem xét về hành vi gian lận trên TTCK Việt Nam (Bảng 3)

Bảng 3: Mức độ quan trọng của các dấu hiệu cần xem xét có hành vi gian lận

|

|

|

Như vậy, hiện tượng khớp chéo thường xuyên giữa các tài khoản được xem là dấu hiệu mạnh nhất cần xem xét đến hành vi có gian lận, các dấu hiệu còn lại được đánh giá là quan trọng hoặc rất quan trọng.

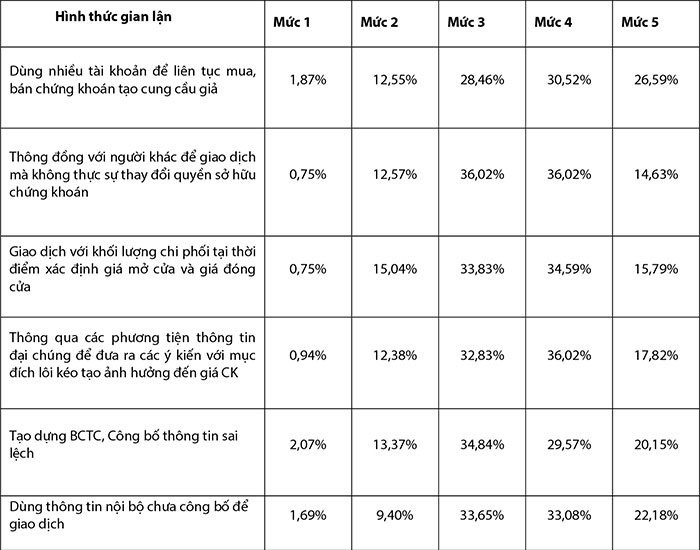

5) Các hình thức gian lận trên thị trường chứng khoán Việt Nam (Bảng 4)

Bảng 4: Mức độ phổ biến của các hình thức thực hiện hành vi gian lận

|

|

|

Như vậy, hình thức dùng nhiều tài khoản để liên tục mua, bán chứng khoán tạo cung cầu giả được các chuyên gia đánh giá là phổ biến nhất, điều này phù hợp với dấu hiệu cần xem xét hành vi gian lận như đã nêu ở mục 4). Các hình thức còn lại cũng được đánh giá là phổ biến hoặc rất phổ biến.

6. Kết luận

Các hành vi gian lận trên thị trường chứng khoán Việt Nam diễn ra khá phổ biến, đặc biệt là hành vi thao túng giá chứng khoán, tạo dựng/công bố thông tin sai lệch. Hiện tượng khớp chéo thường xuyên giữa các tài khoản được xem là dấu hiệu mạnh nhất cần xem xét đến hành vi có gian lận. Các hình thức phổ biến để thực hiện hành vi gian lận gồm: Dùng nhiều tài khoản để liên tục mua, bán chứng khoán tạo cung cầu giả; Thông đồng với người khác để giao dịch mà không thực sự thay đổi quyền sở hữu chứng khoán; Giao dịch với khối lượng chi phối tại thời điểm xác định giá mở cửa và giá đóng cửa; Thông qua các phương tiện thông tin đại chúng để đưa ra các ý kiến với mục đích lôi kéo tạo ảnh hưởng đến giá chứng khoán; Tạo dựng, công bố thông tin sai lệch; Dùng thông tin nội bộ chưa công bố để giao dịch.

Các tác giả đề xuất một số giải pháp giúp phòng ngừa gian lận trên thị trường chứng khoán Việt Nam hiện nay:

Một là, Ủy ban Chứng khoán Nhà nước và Cơ quan điều tra của Bộ Công an cần tăng cường hơn nữa việc quản lý giám sát thị trường chứng khoán. Đặc biệt khi có những dấu hiệu sau:

- Có hiện tượng khớp chéo thường xuyên giữa các tài khoản trong nhóm.

- Các cổ đông nội bộ và người có liên quan, đơn vị tư vấn, đối tác kinh doanh... của tổ chức phát hành giao dịch số lượng chứng khoán lớn mà lý do giải trình không hợp lý, không có các thông tin cơ bản giải thích được.

- Khoảng biến động giá lớn nhưng không có thông tin cơ bản giải thích được. (Các thông tin cơ bản chính là các thông tin về vĩ mô, thông tin của ngành, lĩnh vực đó, thông tin của chính tổ chức phát hành chứng khoán).

- Mất cân bằng khối lượng lệnh đặt, đặc biệt ở các thời điểm xác định giá mở cửa và giá đóng cửa vào cuối phiên. Đây có thể là dấu hiệu sử dụng kỹ thuật thao túng giá.

- Tổ chức phát hành thường xuyên vi phạm trong công bố thông tin.

Hai là, đề xuất thực hiện giao dịch liên tục toàn thời gian, bỏ khớp lệnh định kỳ để tránh thực hiện được kỹ thuật tạo giá mở cửa, đóng cửa giả tạo. Như đã trình bày ở trên, các đối tượng gian lận thường lợi dụng khoảng thời gian mở cửa, đóng cửa để kê lệnh, thực hiện các kỹ thuật để tác động đến giá và khối lượng giao dịch chốt phiên mở cửa, đóng cửa, gây ảnh hưởng giả tạo đến cung, cầu chứng khoán. Vì vậy, rất nhiều nhà đầu tư cùng có ý kiến bỏ các phiên khớp lệnh định kỳ, chỉ thực hiện giao dịch liên tục như Sở giao dịch chứng khoán Hà Nội đang thực hiện.

Tài liệu tham khảo:

- Albrecht, W., Albrecht, C.O., Albrecht, C.C., & Zimbelman, M. (2012), Fraud examination, Mason, OH: South-Western CENGAGE learning.

- Bộ tài chính, Văn bản hợp nhất số 01/VBHN/BTC, ngày 17/02/2017.

- Ernst, & Young, (2009), Detecting financial statement fraud, Retrieved: 2 August 2014 from http: www.ey.com/Publication/vwLUAssets/FIDSFI Detecting Financial Statement Fraud.pdf/$FILE/FIDS- FI_detectingFinanceStatementFraud.pdf.

- Nguyễn Dũng (2005), Một số giải pháp ngăn ngừa hoạt động giao dịch nội gián trên thị trường chứng khoán Việt Nam, Trung tâm Nghiên cứu Khoa học và Đào tạo Chứng khoán (SRTC), đề tài UB.05.01.

- Nguyễn Thế Thọ (2014), Hoàn thiện phương pháp phân tích giao dịch chứng khoán trong công tác giám sát giao dịch thao túng và nội gián, Trung tâm Nghiên cứu Khoa học và Đào tạo Chứng khoán (SRTC), đề tài UB.14.01.

- Yue Wang (2005), Securities Fraud: An Economic Analysis, Doctor of Philosophy, the University of Maryland.