Kinh nghiệm triển khai giáo dục tài chính của bảo hiểm tiền gửi trên thế giới

Nhìn ra thế giới - Ngày đăng : 17:43, 05/07/2019

Phổ cập tài chính, giáo dục tài chính và vai trò của Bảo hiểm tiền gửi

Phổ cập tài chính đề cập đến “quá trình cải thiện khả năng tiếp cận hợp lý, kịp thời và đầy đủ các loại dịch vụ tài chính chính thức; từ đó mở rộng việc sử dụng các sản phẩm tài chính này bằng các hoạt động và cách thức khác nhau bao gồm tăng cường nhận thức và giáo dục tài chính, nhằm thúc đẩy phổ cập tài chính và phát triển kinh tế” (Atkinson và Messy, 2013, OECD). Ngân hàng Phát triển châu Á (2017) mô tả phổ cập tài chính là tình trạng tất cả các nhóm dân cư bao gồm cả nhóm có thu nhập thấp nhất có thể tiếp cận các dịch vụ và sản phẩm tài chính chính thức. Loại trừ tài chính (financial exclusion) bao gồm các đối tượng không sử dụng dịch vụ ngân hàng và không đủ điều kiện sử dụng dịch vụ ngân hàng. Ngân hàng Thế giới (WB) định nghĩa phổ cập tài chính là trạng thái mà tất cả các cá nhân và doanh nghiệp có khả năng tiếp cận các dịch vụ tài chính hữu dụng với giá cả hợp lý phục vụ cho nhu cầu của họ bao gồm dịch vụ giao dịch, tiết kiệm, thanh toán, tín dụng (WB, 2018).

Giáo dục tài chính là một quá trình trong đó cá nhân và doanh nghiệp tăng cường hiểu biết của mình về các khái niệm và sản phẩm tài chính, thông qua việc tiếp nhận thông tin, hướng dẫn, tư vấn để phát triển các kỹ năng, nhận thức rõ hơn các rủi ro và cơ hội tài chính qua đó đưa ra các quyết định xác thực, biết cách tìm kiếm hỗ trợ ở đâu và hành động một cách hiệu quả để cải thiện tình hình tài chính của mình (OECD, 2015). Giáo dục tài chính đóng góp vào sự phát triển của hệ thống tài chính và thị trường tài chính, cũng như thúc đẩy sự cạnh tranh minh bạch giữa các nhà cung cấp dịch vụ tài chính. Ở các quốc gia, phát triển giáo dục tài chính được coi là phương thức bảo vệ người tiêu dùng hiệu quả và là công cụ hỗ trợ hữu hiệu cho các chính sách điều hành, gián tiếp hỗ trợ thực hiện các mục tiêu quốc gia như thúc đẩy luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, tăng tính minh bạch và cạnh tranh lành mạnh cho thị trường tài chính, hướng tới phát triển bền vững và toàn diện (Nguyễn Thị Hương Thanh, 2017).

Bảo hiểm tiền gửi (BHTG) có vai trò quan trọng trong việc bảo vệ người gửi tiền và đảm bảo sự phát triển an toàn của hệ thống ngân hàng, ổn định an ninh chính trị và đời sống xã hội. BHTG là cam kết công khai của tổ chức BHTG đối với tổ chức tham gia BHTG và người gửi tiền về việc tổ chức BHTG sẽ chi trả tiền gửi được bảo hiểm cộng với tiền lãi nhập gốc cho người gửi tiền khi tổ chức tham gia BHTG bị chấm dứt hoạt động và mất khả năng thanh toán cho người gửi tiền. Ngoài ra, BHTG cũng là một tổ chức quan trọng trong việc thúc đẩy sự phát triển của phổ cập tài chính thông qua các phương tiện giáo dục tài chính cho người gửi tiền. Việc tiếp cận với BHTG là phương tiện giúp bảo vệ những người gửi tiền nhỏ lẻ, cung cấp thông tin cho họ biết được nơi an toàn để gửi tiền. Trên thực tế, hệ thống bảo hiểm tiền gửi của nhiều quốc gia có mục tiêu chính sách trong việc thúc đẩy phổ cập tài chính, cung cấp các kiến thức tối thiểu về tài chính ngân hàng cho người gửi tiền nhỏ và đảm bảo rằng họ có thể sử dụng được các dịch vụ tài chính chính thức.

Triển khai giáo dục tài chính của BHTG tại một số quốc gia

Đối với vấn đề giáo dục tài chính nói chung và giáo dục tài chính cho người gửi tiền, BHTG luôn đóng một vai trò quan trọng ở nhiều quốc gia trên thế giới. BHTG là đơn vị tham gia vào các chương trình giáo dục tài chính, góp phần tăng cường hiểu biết tài chính cho người dân và bảo vệ người gửi tiền.

Bảo hiểm tiền gửi Nhật Bản (DICJ)

Tại Nhật Bản, giáo dục tài chính được thực hiện bởi các cơ quan quản lý giám sát tài chính quốc gia như Cơ quan Quản lý Dịch vụ tài chính (FSA), Hiệp hội Ngân hàng Nhật Bản (JBA), Ngân hàng Trung ương Nhật Bản (BOJ) và Cơ quan Bảo hiểm Tiền gửi Nhật Bản (DICJ) phối hợp với các cơ quan ngành khác. DICJ thường thực hiện các chương trình giáo dục tài chính, tuyên truyền về chính sách bảo hiểm tiền gửi cùng với các cơ quan khác. DICJ cũng xây dựng các website kết nối với các cơ quan tổ chức khác nhằm cung cấp các kiến thức về tài chính cho người gửi tiền.

Ngoài ra, hoạt động thường niên của DICJ là các đợt tuyên truyền, giảng dạy tại các trường đại học, công ty tư nhân, cơ quan nhà nước về BHTG và các kiến thức tài chính cho người gửi tiền. DICJ tập trung xây dựng các websites với các thông tin hữu ích cho người dân, in ấn các tờ rơi, thực hiện quảng cáo và phim hoạt hình phục vụ cho mục đích tuyên truyền các kiến thức cơ bản về tài chính.

Bảo hiểm tiền gửi Hàn Quốc (KDIC)

Tại Hàn Quốc, Hội đồng Giáo dục Tài chính Hàn Quốc (FEC) đóng vai trò điều phối chính sách về giáo dục tài chính, kiểm tra cách thức từng tổ chức tài chính cung cấp các chương trình Giáo dục tài chính. Ủy ban Dịch vụ tài chính (FSC) sẽ đưa ra những khuyến nghị đối với Hội đồng Giáo dục Tài chính FEC và Phó Chủ tịch của Ủy ban Dịch vụ tài chính là thành viên của hội đồng giáo dục tài chính FEC. Bảo hiểm Tiền gửi Hàn Quốc (KDIC) cung cấp các chương trình đào tạo về các chủ đề như dịch vụ bảo hiểm tiền gửi, tiết kiệm và các chủ đề khác dành cho đối tượng là người gửi tiền và tập trung ở nhóm người có độ tuổi từ trung niên trở lên.

KDIC cho ra đời một chương trình giáo dục tài chính nổi bật mang tên “Chiến dịch Người tiêu dùng tài chính thông minh”, triển khai từ tháng 5/2010. Mục tiêu chung của chương trình là đào tạo các kiến thức tài chính cơ bản cho nhóm người dễ bị tổn thương trong xã hội, đặc biệt là chủ các cơ sở kinh doanh nhỏ, người cao tuổi và mở rộng ra cho cả trẻ em. Chương trình giáo dục được thiết kế một cách dễ hiểu và có hệ thống, từng bước giúp cơ quan BHTG gửi thực hiện được nhiệm vụ bảo vệ khách hàng tài chính.

Bảo hiểm tiền gửi Malaysia (PIDM)

PIDM là tổ chức rất quan tâm và tích cực triển khai trên thực tế các chương trình nâng cao nhận thức công chúng và giáo dục tài chính, một bộ phận không thể thiếu trong khuôn khổ bảo vệ khách hàng. Chương trình giáo dục tài chính của PIDM được triển khai từ tháng 9/2009 với tên gọi Dự án Money Smart (Đồng tiền thông minh), là một trong những điểm nhấn của Chiến lược nâng cao nhận thức công chúng, thể hiện cam kết mạnh mẽ của PIDM đối với trách nhiệm xã hội, xích lại gần và đền đáp lại cộng đồng. PIDM cho rằng, một tổ chức BHTG hiệu quả phải phổ biến những kiến thức cần thiết cho cộng đồng, giúp họ có đủ thông tin khi đưa ra những quyết định tài chính. Hàng năm, PIDM đều có thêm những sáng kiến để mở rộng đối tượng và nâng cao chất lượng của chương trình giáo dục này.

Mục tiêu chính của Money Smart là phổ biến kiến thức về bảo hiểm tiền gửi, vai trò của PIDC với tư cách là tổ chức BHTG quốc gia cũng như các kỹ năng quản lý tài chính lành mạnh như: lập ngân sách, tiết kiệm và tiêu dùng thông minh. Với việc nâng cao nhận thức và kiến thức tài chính của các em học sinh, từ đó mở rộng đến cả các đối tượng như thầy cô giáo, phụ huynh học sinh, cộng đồng, chương trình sẽ góp phần đào tạo nên những khách hàng tài chính thông minh, qua đó giúp duy trì niềm tin của công chúng vào sự ổn định của hệ thống tài chính.

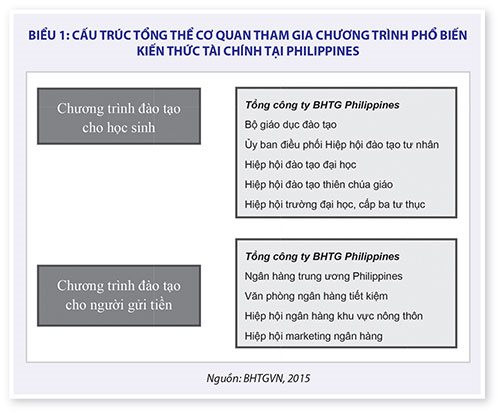

Bảo hiểm tiền gửi Philippines (PDIC)

|

|

|

Tại Philippines, chương trình nâng cao hiểu biết tài chính cho thanh thiếu niên do Tổng công ty bảo hiểm tiền gửi Philippines (PDIC) khởi xướng, phối hợp thực hiện bởi Bộ Giáo dục và các cơ quan tổ chức giáo dục tại Philippines. Chương trình phổ biến kiến thức tài chính được đề cập và triển khai từ năm 2005 và bắt đầu thực hiện năm 2006. Đây là chương trình phổ biến kiến thức tài chính do một cơ quan bảo hiểm thực hiện sớm nhất tại châu Á.

Các tổ chức tham gia thực hiện chương trình giáo dục tài chính ký kết Biên bản ghi nhớ MOU với PDIC từ năm 2007, cam kết sử dụng tài liệu “Hướng dẫn của giáo viên” đã được soạn thảo bởi PDIC và Bộ Giáo dục đào tạo đối với các chương trình giảng dạy nâng cao kiến thức về tài chính. Năm 2009, PDIC đã phát triển dự án giáo dục tài chính lên tầm quốc gia với chiến dịch có tên “Người tiết kiệm thông minh”. Năm 2013, PDIC xuất bản Cuốn sổ tay về giáo dục tài chính có thể dùng cho nhiều đối tượng người gửi tiền gồm cả học sinh, sinh viên, người lao động tại nước ngoài, người già và người lao động đã về hưu. Ngoài ra, các chương trình giáo dục tài chính hướng tới người gửi tiền được thực hiện phối hợp với Ngân hàng trung ương và một số tổ chức, hiệp hội ngành khác như Hiệp hội Ngân hàng khu vực nông thôn, Hiệp hội Marketing ngân hàng.

Bảo hiểm tiền gửi liên bang Mỹ (FDIC)

Tại Mỹ, Ủy ban Phổ biến kiến thức và Hiểu biết tài chính được thành lập năm 2003 theo Luật giao dịch tín dụng chính xác và công bằng. Ủy ban này do Bộ trưởng Tài chính làm chủ tịch bao gồm đại diện từ 21 cơ quan liên bang, trong đó có Cơ quan Bảo hiểm tiền gửi liên bang (FDIC). Nhiệm vụ của Ủy ban là “cải thiện hiểu biết tài chính và phổ biến kiến thức tài chính cho người dân Mỹ thông qua việc phát triển một chiến lược quốc gia về giáo dục tài chính nhằm thúc đẩy hiểu biết tài chính”.

FDIC rất coi trọng việc bảo vệ người gửi tiền, cả trong ngắn hạn (thông qua các chính sách BHTG) và dài hạn (thông qua các chương trình giáo dục và phổ biến kiến thức tài chính ngân hàng). Trên thực tế, FDIC đã có rất nhiều sáng kiến để hỗ trợ khách hàng như: Phát hành Bản tin quý nhằm cung cấp những thông tin hữu ích về thẻ tín dụng, tài khoản, quản lý tài chính; tham gia vào chương trình hợp tác với các cơ quan hữu quan để phổ biến cho người dân Mỹ kiến thức tài chính cơ bản (trang web mymoney.gov); xây dựng “Tháng học hỏi kiến thức tài chính” nhằm khuyến khích người dân tìm hiểu kiến thức tài chính ngân hàng; nổi bật trong số đó là việc triển khai Giáo trình Money Smart (Đồng tiền thông minh). Với chương trình dành cho người lớn làm trọng tâm, FDIC đã xây dựng những giáo trình với nội dung, hình thức giảng dạy thay đổi để phù hợp với người già, thanh thiếu niên hay trẻ em, và thậm chí còn mở rộng đến đối tượng là người làm kinh doanh nhỏ. FDIC đã tiếp cận một cách toàn diện hầu hết mọi đối tượng cần thiết trong xã hội, điều đó giúp cho việc giáo dục hay phổ biến kiến thức tài chính được sâu rộng, bao quát và đảm bảo kết quả tốt nhất.

Bảo hiểm tiền gửi Canada (CDIC)

Tại Canada, Cơ quan người tiêu dùng tài chính (FCAC) phụ trách kiểm soát các tổ chức tài chính hoạt động theo các quy định về bảo vệ người tiêu dùng, đẩy mạnh giáo dục tài chính và tăng cường nhận thức người tiêu dùng về quyền và nghĩa vụ của họ. Bảo hiểm tiền gửi Canada (CDIC) là cơ quan góp phần tăng cường nhận thức của người tiêu dùng về chính sách BHTG. CDIC sử dụng một số công cụ mang tính giáo dục để tuyên truyền chính sách bảo hiểm tiền gửi như các trò chơi về tài chính ngân hàng, các video tương tác cho phép người dùng theo dõi trực quan những tình huống tài chính khác nhau và vai trò của CDIC trong cả vòng đời của một sản phẩm tài chính, hay quảng cáo trên ứng dụng âm nhạc trực tuyến Spotify nhằm thu hút sự quan tâm của giới trẻ. Sau mỗi chương trình truyền thông, CDIC thu thập góp ý từ những người tham gia nhằm đánh giá lại hiệu quả thực hiện của mỗi chương trình.

CDIC cũng lập kế hoạch sẵn sàng cho trường hợp truyền thông khi có đổ vỡ ngân hàng. Cụ thể, cơ quan này ký các thỏa thuận hợp tác dự phòng với đối tác như công ty quảng cáo, công ty truyền thông, các tổng đài điện thoại nêu rõ các điều khoản thực hiện khi xảy ra đổ vỡ. Ngoài ra, CDIC còn thông qua các blogger nổi tiếng, có tầm ảnh hưởng lớn để cung cấp những thông tin về BHTG nhằm tăng niềm tin của công chúng. Đồng thời, sử dụng kế hoạch truyền thông dự phòng qua các kênh như truyền hình, phát thanh, mạng xã hội nhằm công bố thông tin chính thức, tránh gây hoang mang dư luận.

Các chương trình giáo dục tài chính của Bảo hiểm tiền gửi Việt Nam (BHTGVN)

Nhận thức được tầm quan trọng của việc đào tạo kiến thức cho người gửi tiền, BHTGVN đã thường xuyên tổ chức triển khai hướng dẫn về chính sách BHTG cũng như những kiến thức tài chính cơ bản cho người gửi tiền ở nhiều tỉnh, thành trong cả nước. BHTGVN đã bám sát các diễn biến trong hệ thống ngân hàng, thực hiện tuyên truyền chính sách một cách phù hợp với các đối tượng công chúng khác nhau. Xác định trọng tâm tuyên truyền là người gửi tiền tại khu vực nông thôn, miền núi, vùng sâu vùng xa, BHTGVN triển khai tuyên truyền qua các phương tiện thông tin đại chúng, tổ chức sự kiện tuyên truyền thông qua các tổ chức tham gia BHTG cũng như tuyên truyền trực tiếp tới công chúng. Các chương trình truyền thông của BHTGVN truyền tải thông điệp: “BHTGVN bảo vệ người gửi tiền” thông qua hệ thống các mảng nghiệp vụ của BHTGVN như kiểm tra, giám sát, đầu tư nguồn vốn và chi trả tiền bảo hiểm theo hạn mức.

Ngoài hình thức tổ chức hội nghị, BHTGVN còn đa dạng hóa các hình thức tuyên truyền như sử dụng các tiểu phẩm có lồng ghép nội dung chính sách để phát trên các đài phát thanh truyền hình địa phương. BHTGVN cũng tham gia các hội nghị thành viên của các Quỹ Tín dụng nhân dân (QTDND) để triển khai tuyên truyền chính sách BHTG cũng như kiến thức tài chính trực tiếp tới những khách hàng, người gửi tiền ở các QTDND. Phối hợp với chính quyền, thôn, xã các Chi hội phụ nữ, Hội cựu chiến binh, Hội người cao tuổi, Hội người nông dân thảo luận về chính sách BHTG và kiến thức tài chính cơ bản. Ngoài ra, BHTGVN còn thường xuyên cập nhật thông tin về các chính sách tài chính tiền tệ của Việt Nam cũng như chính sách của BHTGVN trên website và bản tin của BHTGVN (BHTG, 2018).

Cuối năm 2018, BHTGVN triển khai cuộc thi “Tìm hiểu về chính sách bảo hiểm tiền gửi” với nhiều hình thức khác nhau nhằm lan tỏa chính sách sâu, rộng hơn tới công chúng, đặc biệt hướng tới sinh viên khối kinh tế các trường đại học - những người trẻ đang được đào tạo về kinh tế, đồng thời đã, đang và sẽ là những người gửi tiền. Cuộc thi hướng tới truyền thông cho đối tượng là sinh viên nhằm phổ biến chính sách BHTG và hoạt động của BHTGVN, từ đó góp phần tích cực vào thúc đẩy quá trình phổ cập kiến thức tài chính cho dân chúng.

Mặc dù đã nỗ lực trong công tác tuyên truyền về chính sách BHTG cũng như phổ biến kiến thức tài chính cho người gửi tiền nhưng BHTGVN thể hiện chưa được rõ nét vai trò quan trọng của mình trong hoạt động giáo dục tài chính của quốc gia. Việc tuyên truyền chính sách BHTGVN và phổ biến kiến thức tài chính cho người gửi tiền có khi chưa thực hiện ở mức độ thật sự chuyên sâu, chưa nhiều chương trình thật nổi bật. Ngoài ra, đối tượng cần phổ biến kiến thức tài chính và chính sách BHTG chủ yếu là những người dân ở vùng nông thôn, kinh tế còn khó khăn, tiếp cận thông tin còn hạn chế, những đối tượng mục tiêu này lại trải rộng lên khắp cả nước, vì vậy việc tuyên truyền và đào tạo kiến thức tài chính mất nhiều thời gian, tài chính và công sức. BHTGVN cũng chưa có nhiều chương trình quy mô lớn kết hợp với các cơ quan khác để đẩy mạnh hiệu quả giáo dục tài chính cho người dân.

Kết luận

Để đẩy mạnh vai trò quan trọng trong giáo dục tài chính ở Việt Nam, đặc biệt là hỗ trợ tăng cường hiểu biết tài chính với đối tượng người gửi tiền, BHTGVN có thể tham khảo một số bài học kinh nghiệm ở các nước như sau:

Thứ nhất: Cần lựa chọn đối tượng để thực hiện các chương trình tuyên truyền, giáo dục tài chính trong từng giai đoạn với nội dung phù hợp. Việc xây dựng chương trình cần thực hiện theo hướng chọn thí điểm nhóm đối tượng hoặc địa phương và đánh giá, xem xét lại chương trình và điều chỉnh, nhân rộng ra cả nước, góp phần giúp tăng cường tư duy về đầu tư và tiết kiệm, đặc biệt với những người không có hoặc ít có cơ hội tiếp xúc với hệ thống ngân hàng.

Thứ hai: Phối hợp giữa các đơn vị trong việc triển khai các chương trình giáo dục tài chính. Kinh nghiệm các quốc gia cho thấy, việc triển khai giáo dục tài chính cần nhiều đối tượng tham gia, phối hợp nhịp nhàng. BHTGVN có thể phối hợp cùng các địa phương, các ngân hàng, tổ chức phi chính phủ và các trường học để thực hiện chương trình giáo dục theo từng nhóm đối tượng như đã nói ở trên.

Thứ ba: Xây dựng các chương trình đào tạo chuẩn hóa, tài liệu phổ biến kiến thức về tài chính và bảo hiểm tiền gửi cùng với các cơ quan liên quan khác. Bộ tài liệu cần được xây dựng cho nhiều loại đối tượng, phù hợp tâm lý lứa tuổi, thiết kế chương trình đào tạo đa dạng rất quan trọng để quyết định sự thành công của chương trình giáo dục tài chính.

Thứ tư: Đa dạng hóa cách thức giáo dục tài chính. Việc giảng dạy tại các lớp học không phải là lựa chọn duy nhất. Các hình thức giảng dạy cần phải đa dạng. Giáo dục tài chính có thể thực hiện tại chính các địa điểm mà người học thực hiện quyết định tài chính như ở website của các ngân hàng, cơ quan bảo hiểm, tạp chí hoặc các tờ rơi của nhân viên tư vấn tài chính.

Thứ năm: Phối hợp với các đơn vị như ngân hàng, quỹ tín dụng, công ty bảo hiểm, đơn vị cung cấp dịch vụ tư vấn tài chính để đào tạo đội ngũ giáo viên, cán bộ tham gia vào công tác giáo dục tài chính có kiến thức chuyên môn. BHTGVN có thể là đơn vị đứng ra tổ chức phối hợp xây dựng các chương trình hướng dẫn chung cho những người giảng dạy cách thức trình bày, thảo luận các chủ đề liên quan tới tài chính cá nhân.

Cuối cùng, việc giáo dục tài chính đòi hỏi BHTGVN cần có những đánh giá chính xác tác động của các chương trình đào tạo. Mở đầu có thể chỉ là đánh giá trước và sau khóa học để đo lường kiến thức học được, từ đó tìm ra các biện pháp thay đổi hành vi người gửi tiền theo thời gian. Đồng thời, luôn khuyến khích người học tiếp tục học hỏi các kiến thức tài chính ngay cả sau khi đã kết thúc các khóa học cơ bản.

Tài liệu tham khảo:

- Atkinson, A. and F. Messy (2012), “Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study”, OECD Working Papers on Finance, Insurance and Private Pensions, No. 15, OECD Publishing, Paris. http://dx.doi.org/10.1787/5k9csfs90fr4-en

- BHTG (2018). Truyền thông giáo dục tài chính đưa công chúng đến gần hơn với dịch vụ ngân hàng. Truy cập từ http://div.gov.vn/Default.aspx?tabid=296&CtrName=detail&ArticleId=8004&CatID=3&PageIndex=1.

- BHTG (2015). Phổ biến kiến thức tài chính và bảo hiểm tiền gửi nhằm bảo vệ người gửi tiền. Đề tài nghiên cứu. Hà Nội: Bảo hiểm tiền gửi Việt Nam.

- BHTG (2018). Cuộc thi tìm hiểu về Bảo hiểm tiền gửi và hoạt động của Bảo hiểm tiền gửi Việt Nam. Truy cập từ http://www.div.gov.vn/default.aspx?tabid=201.

- Kaiser, T: Menkhoff, L. (2017). Does financial education impact financial literacy and financial behavior, and if so, when ?. Policy Research working paper; no. WPS 8161. Washington, D.C. : World Bank Group.

- Nguyễn Thị Hương Thanh (2017). Chiến lược giáo dục tài chính ở Việt Nam. Truy cập từ https://rapbank.vn/can-co-chien-luoc-giao-duc-tai-chinh-o-viet-nam/

- OECD & INFE. (2014). OECD-INFE Progress Report on Financial Education. Paris: OECD. http://www.oecd.org/finance/financial-education/OECD-INFE-Fin-Ed-G20-2014-Progress-Report.pdf

- OECD (2015). OECD/INFE Toolkit for measuring financial literacy and financial inclusion.

- OECD (2017), G20/OECD INFE report on adult financial literacy in G20 countries

- Website của Cơ quan bảo hiểm tiền gửi ở các nước.