Mối quan hệ giữa cấu trúc sở hữu và hiệu quả hoạt động của các NHTM Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 08:49, 18/11/2019

Ngày nhận bài: 4/4/2019 - Ngày biên tập: 29/10/2019 - Ngày duyệt đăng: 30/10/2019

Tóm tắt: Bài nghiên cứu được thực hiện dựa trên số liệu từ 20 ngân hàng thương mại (NHTM) Việt Nam tiêu biểu, có thời gian hoạt động từ năm 1991 đến năm 2017. Kết quả nghiên cứu cho thấy tồn tại mối quan hệ đồng biến giữa cấu trúc sở hữu và hiệu quả hoạt động trong những ngân hàng được nghiên cứu, tuy nhiên những năm có diễn ra khủng hoảng tài chính, hiệu quả hoạt động và hiệu quả quy mô của các NHTM Việt Nam thấp. Bên cạnh đó, nhóm tác giả tìm thấy bằng chứng các ngân hàng có sự thay đổi cấu trúc sở hữu bằng hình thức niêm yết trên sàn chứng khoán hoạt động có hiệu quả sau một năm kể từ năm được niêm yết so với các ngân hàng giữ nguyên cấu trúc sở hữu.

Từ khóa: cấu trúc sở hữu, hiệu quả hoạt động, ngân hàng thương mại

RELATIONSHIP BETWEEN OWNERSHIP STRUCTURE AND OPERATIONAL EFFICIENCY OF VIETNAMESE COMMERCIAL BANKS

Abstract: The study is based on data from the 20 most typical Vietnamese commercial banks with operation time from 1991 to 2017. The research results show that there exists a positive correlation between ownership structure and operational efficiency in the surveyed banks, but in the financial crisis period, the efficiency and scale of commercial banks in Vietnam have been low. In addition, the authors found evidence that the banks with ownership structure change by listing on the stock market would operate effectively one year after listing compared with other banks that had no change in ownership structure.

Key words: ownership structure, operational efficiency, commercial banks

Mở đầu

Trong đề tài này, tác giả lựa chọn các chỉ tiêu thường được sử dụng để đo lường hiệu quả hoạt động ngân hàng trong thị trường tài chính Việt Nam, tiêu biểu như tỷ lệ lợi nhuận trên tài sản, tỷ lệ lợi nhuận trên vốn chủ sở hữu; ngoài ra có bổ sung thêm một số đại diện cho các rủi ro trong hoạt động để mở rộng phân tích cho đề tài như tỷ lệ nợ xấu trên tổng nợ hay hệ số chi phí trên thu nhập kinh doanh. Sự bổ sung này tuy không thể thay thế được một tài liệu chuyên sâu về cấu trúc sở hữu, hiệu quả hoạt động với rủi ro của các ngân hàng, tuy nhiên nó sẽ góp một phần làm rõ hơn mục tiêu chính của bài nghiên cứu, cũng như xây dựng một góc nhìn toàn diện hơn về hệ thống ngân hàng Việt Nam.

Tổng quan tình hình nghiên cứu

Với sự đa dạng về thể chế chính trị và môi trường kinh tế, hệ thống ngân hàng các nước có những điểm riêng biệt được xây dựng và điều tiết theo mục đích khác nhau của chính quyền nhà nước. Việt Nam đã và đang là một quốc gia có thị trường tài chính sôi nổi trong những năm gần đây, ngành Ngân hàng Việt Nam với những bước phát triển mới nhưng vẫn còn những hạn chế nhất định và còn non trẻ so với thế giới. Vì thế, những lý thuyết có nền tảng từ các nước phát triển có thể chưa phản ánh đầy đủ và chính xác khi đặt vào bối cảnh ngành Ngân hàng Việt Nam. Do đó, việc kế thừa các nghiên cứu về mối quan hệ giữa cấu trúc sở hữu, hành vi chấp nhận rủi ro và hiệu quả hoạt động ngân hàng ở các quốc gia khác để áp dụng tại Việt Nam mà không qua nghiên cứu thực nghiệm là không hợp lý. Bài nghiên cứu này là nỗ lực xác định các điểm khác biệt trong cấu trúc sở hữu với hiệu quả hoạt động của các NHTM Việt Nam.

Cơ sở lý luận và giả thiết khoa học

Các quốc gia đang phát triển là những thị trường tài chính tiềm năng nhưng nhìn chung vẫn phải đối mặt với nhiều khó khăn khi sử dụng các khuôn khổ kinh tế từ các thể chế kinh tế lớn, cùng với những khác biệt trong văn hóa, xã hội và thể chế chính trị, sự thiếu thốn trong hệ thống kiểm soát quản lý, chịu ảnh hưởng lớn từ chính phủ đơn quyền trong việc nắm giữ cổ phần tập trung đối với các tổ chức kinh tế tài chính (theo Rabelo và Vasconcelos, 2002; Ahunwan, 2002; Tsamenyi và cộng sự, 2007). Vì tồn tại sự tập trung quyền sở hữu như vậy, các yếu tố chủ sở hữu là một trong những yếu tố quyết định một hệ thống ngân hàng lành mạnh, đặc biệt các thay đối trong cấu trúc sở hữu không được quản lý bởi cơ quan giám sát của nhà nước sẽ dẫn đến những cú sốc trong thị trường tài chính và từ đó gây ra khủng hoảng trong ngành (Boubakri và cộng sự, 2005). Ba loại hình phổ biến nhất trong hệ thống ngân hàng của các thị trường mới nổi là ngân hàng có vốn nhà nước, ngân hàng tư nhân và ngân hàng có vốn đầu tư từ nước ngoài. Tuy nhiên, khi đánh giá các nước đang phát triển nói chung, có sự bất cân xứng do các yếu tố văn hóa xã hội, vì vậy cần có các nghiên cứu riêng biệt cho từng trường hợp để xác định được điểm mạnh và điểm yếu của các loại hình tổ chức và cấu trúc ngân hàng rõ hơn. Sự khác biệt rất quan trọng trong việc lưu trữ và phân tích bởi mỗi loại ngân hàng đều khác nhau trong cơ cấu, tổ chức, quy định và hoạt động. Thực vậy, các ngân hàng thuộc sở hữu nhà nước có dòng tiền lợi nhuận ít hơn và phải đối mặt với vấn đề đạo đức nhiều hơn khi đồng thời là chủ sở hữu và nhà quản lý, cùng với các chương trình hỗ trợ phục vụ các mục tiêu khác của chính phủ. Trong khi đó, ngân hàng tư nhân có ưu đãi về dòng tiền cao hơn và phân biệt rõ ràng giữa cơ quan quản lý và chủ sở hữu, tương tự là các ngân hàng nước ngoài tương đối giống các ngân hàng tư nhân, ngoài một số quy định về ưu đãi hay hạn chế dòng tiền và cơ cấu tổ chức tùy thuộc theo định hướng phát triển của quốc gia đó. Nhiều nghiên cứu trước đã chứng minh được mối quan hệ giữa cơ cấu sở hữu và hoạt động của công ty qua nhiều khía cạnh (Demsetz, 1983, Demsetz và Lehn, 1985; Shleifer và Vishny, 1986), tuy nhiên các nghiên cứu thực nghiệm này có kết luận khác nhau tạo nên các mâu thuẫn khi áp dụng vào các nước khác nhau, điều này cho thấy sự khác biệt về điều kiện chính trị, kinh tế và thể chế sẽ có thể làm thay đổi mối quan hệ nêu trên.

Phương pháp nghiên cứu

Tác giả xây dựng mô hình nghiên cứu để xác định mối tương quan giữa cấu trúc sở hữu và hiệu quả hoạt động các ngân hàng là một mô hình hồi quy đa biến có kết hợp các biến giả. Sử dụng các biến giả tĩnh và động để làm rõ hơn các chuyển biến trong cấu trúc NHTM. Trong đó, các biến giả tĩnh đại diện cho các tác động khác nhau xảy ra trên phương diện thời gian dài, hay nói cách khác, chính là các biến đại diện cho cấu trúc của ngân hàng trong khoảng thời gian được nghiên cứu. Mô hình hồi quy được tác giả xây dựng có dạng:

Hiệu quả hoạt động = β0 + β1*Biến giả tĩnh + β2*Biến giả chọn lựa + β3*Biến giả động cơ + β4*Hệ số thể hiện thời gian chọn lựa + β5*Biến kiểm soát+ β6*Hiệu ứng cố định năm + ui

Với: β0: Hệ số tự do

β1, β1,.., βk: Các hệ số hồi quy riêng

ui (i = 1,..,k): Sai số ngẫu nhiên

Mô tả dữ liệu

Trong bài nghiên cứu này, tác giả sử dụng dữ liệu bảng gồm dữ liệu của 20 NHTM tiêu biểu của Việt Nam trong khoảng thời gian từ năm 1991 đến năm 2017. Nguồn dữ liệu được tác giả thu thập từ báo cáo tài chính đã được kiểm toán của các NHTM và từ nguồn cơ sở dữ liệu Bankscope.

Kết quả nghiên cứu

Bảng: Kết quả hồi quy

|

|

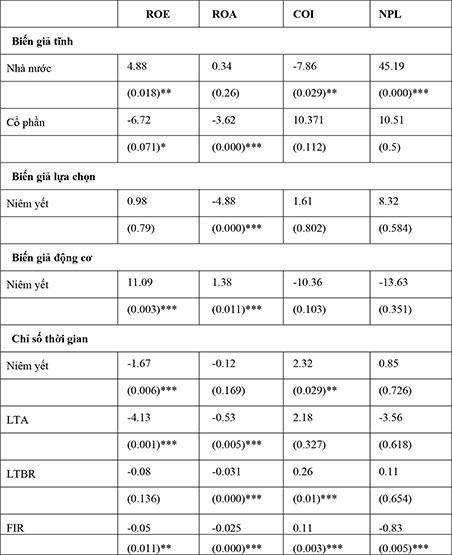

ROE- suất sinh lời trên vốn chủ sở hữu (%); ROA – suất sinh lời trên tổng tài sản; NPL – Nợ khó đòi (nợ xấu) trên tổng nợ (%); COI – chi phí hoạt động trên tổng doanh thu (%); LTA – logarit của tổng tài sản; LTBR – Nợ trên tổng tài sản (%); FIR – doanh thu ngoài lãi trên tổng doanh thu (%). Các giá trị P(value) được trình bày trong ngoặc () và *, **, *** lần lượt thể hiện ý nghĩa thống kê với mức độ 1%, 5% và 10%. |

Đối với nhóm đầu tiên, các ngân hàng có cấu trúc sở hữu không đổi thuộc sở hữu nhà nước có giá trị ROA là 0,34 trong khi các ngân hàng cổ phần có giá trị là -3,62. Tương tự, ROE của các ngân hàng có vốn nhà nước là 4,88 cho thấy hiệu quả hoạt động cao trong khi các ngân hàng cổ phần chỉ nằm ở mức -6,72. Điều này nói lên rằng tuy hoạt động các ngân hàng này có biểu hiện tích cực nhưng vẫn chưa hiệu quả, bằng chứng là sự chênh lệch khá lớn giữa lợi nhuận trên tổng tài sản và trên vốn chủ sở hữu (nhà nước), cùng với kết luận từ nghiên cứu của Cornett và cộng sự (2010). Tuy nhiên, nguyên nhân cho hiện tượng này có thể là do ngoài lợi nhuận, các NHTM nhà nước chủ yếu còn những mục tiêu chuyên biệt khác để phục vụ cho công tác quản lý của nhà nước. Ngoài ra, COI của các NHTM nhà nước có giá trị âm, cho thấy các ngân hàng này có hiệu quả chi phí, tuy rằng sự hiệu quả này có thể đến từ việc hưởng các ưu đãi từ phía nhà nước. Củng cố cho các lý luận trên, tỷ lệ nợ xấu NPL của các NHTM nhà nước cao do các ngân hàng này vận hành như những công cụ quản lý thị trường các phân khúc của nhà nước, thực hiện nhiều chương trình hỗ trợ để đảm bảo mục tiêu kinh tế chung. Ngoài ra, đối tượng khách hàng cho vay của khối NHTM nhà nước tập trung nhiều vào các doanh nghiệp và tổng công ty nhà nước và do các doanh nghiệp này trong giai đoạn 2011-2016 được đánh giá là hoạt động yếu kém nên đã gây nhiều tổn thất cho các NHTM nhà nước.

Mặt khác, từ phân tích trên có thế thấy những NHTM cổ phần có mối tương quan nghịch biến với hai biến ROE và ROA, dụng ý rằng các ngân hàng này hoạt động chưa đạt hiệu quả cao trong việc sử dụng vốn và tài sản. Ngược lại với quan điểm cho rằng các ngân hàng có tỷ lệ sở hữu nhà nước cao thường hoạt động kém hiệu quả hơn các ngân hàng cổ phần, tư nhân hoặc nước ngoài (Xiaochi, 2007). Tuy nhiên trong thực tế, sự khác biệt này có thể được giải thích thông qua sự kiện cổ phần hóa của một loạt NHTM thuộc sở hữu nhà nước Việt Nam trong khoảng thời gian từ năm 2007 cho đến nay, cùng với các sự kiện sáp nhập ngân hàng khiến cho cơ cấu vốn thay đổi mặc dù tỷ lệ sở hữu nhà nước vẫn chiếm phần chủ yếu. Ngoài ra, hiện tượng này cũng có thể được giải thích do sự thiếu sót từ dữ liệu được thu thập bởi thời gian hoạt động của các NHTM cổ phần tư nhân phần lớn đều ít hơn nhiều so với các NHTM nhà nước.

Nhóm thứ hai gồm các ngân hàng thay đổi hình thức sở hữu sang cổ phần hóa, được niêm yết trên sàn chứng khoán trong thời gian nghiên cứu. Kết quả từ bảng trên cho thấy chỉ số ROA khi ngân hàng chọn lựa niêm yết lên sàn là -4,88, kém hiệu quả hơn các ngân hàng không niêm yết, có thể giải thích khoảng thời gian các ngân hàng bắt đầu niêm yết trên thị trường chứng khoán nằm trong thời kỳ hậu khủng hoảng kinh tế thế giới 2008 - 2009. Ngoài ra, niêm yết trên sàn là động thái khi ngân hàng muốn thu hút vốn, mở rộng hoạt động để tăng hiệu quả nên các tác động tích cực có độ trễ, cụ thể chỉ số ROA của ngân hàng trong thời gian niêm yết không tính năm bắt đầu niêm yết dương và có ý nghĩa ở mức 5%. Ngoài ra ROE trong giai đoạn niêm yết (biến giả hiệu ứng động) của các ngân hàng có giá trị khá cao 11,09% cho thấy quyết định cổ phần hóa làm tăng hiệu quả hoạt động các ngân hàng với mức ý nghĩa 0,5%. Tuy nhiên, quan sát này khác với kết luận từ nghiên cứu của Xiaochi (2007) thực hiện ở Trung Quốc với các hiệu ứng động không có ý nghĩa thống kê và nghiên cứu của Boubakri và cộng sự (2005) với kết luận rằng các ngân hàng lựa chọn việc tư nhân hóa thường hoạt động kém hiệu quả hơn các ngân hàng thuộc sở hữu nhà nước.

Tuy nhiên, chỉ số ROE của biến chỉ số thời gian cho thấy các ngân hàng niêm yết có lợi nhuận trên vốn chủ sở hữu giảm dần theo năm với mức giảm không đáng kể. Điều này có thể là do cơn sốt đầu tư vào phân khúc ngân hàng nguội bớt và ngân hàng ổn định hoạt động, kết hợp với việc cạnh tranh với các ngân hàng mới, đặc biệt những ngân hàng phân khúc khách hàng chủ yếu là khách hàng cá nhân, có độ nhạy cảm cao hơn nhóm khách hàng doanh nghiệp. Tác giả cũng quan sát thấy hiệu quả chi phí của các ngân hàng niêm yết qua các năm ổn định hơn với hệ số là 2,32%. Những khó khăn trong hoạt động ở các ngân hàng lựa chọn cổ phần hóa là rất lớn với những chi phí kiểm toán, rà soát đánh giá, minh bạch thông tin, đảm bảo quyền lợi các cổ đông cùng áp lực thực hiện hiệu quả hoạt động để thu hút nhà đầu tư nên thời gian đầu hiệu quả các ngân hàng này không cao, sau khoảng thời gian ổn định và làm quen, các chi phí trên được sử dụng và phân chia hiệu quả hơn.

Kết luận và kiến nghị

Bài nghiên cứu cung cấp những bằng chứng thực nghiệm về mối tương quan giữa cấu trúc sở hữu và hiệu quả hoạt động của các ngân hàng. Kết quả nghiên cứu cho thấy, hiệu quả hoạt động và quy mô của các NHTM Việt Nam trong thời kỳ khủng hoảng tài chính - kinh tế thấp hơn khi thị trường hoạt động ổn định. Kết quả cũng cho thấy các NHTM cổ phần trong nhóm các ngân hàng giữ nguyên cấu trúc sở hữu trong khoảng thời gian nghiên cứu có hoạt động kém hiệu quả trong việc sử dụng vốn và tài sản, ngược lại với Xiaochi (2007) cho rằng các ngân hàng tư nhân hoạt động tốt hơn ngân hàng thuộc sở hữu nhà nước. Tuy nhiên, dù không hiệu quả về mặt vốn và tài sản, nhưng các ngân hàng tư nhân vẫn có hiệu quả chi phí và duy trì tỷ lệ nợ xấu ở mức ổn định hơn do có sự chọn lọc đối tượng cho vay và kiểm soát rủi ro tốt hơn.

Các ngân hàng thay đổi cấu trúc sở hữu trong giai đoạn nghiên cứu bằng hình thức niêm yết trên sàn chứng khoán đem lại hiệu quả hoạt động sau một năm kể từ năm được niêm yết. Các ngân hàng này lựa chọn cổ phần hóa nhằm tăng vốn điều lệ để tăng năng lực cạnh tranh, từ đó làm giảm tỷ lệ nợ xấu và cải thiện hoạt động. Ngược lại, các NHTM thuộc sở hữu nhà nước mặc dù đã được cổ phần hóa nhưng vẫn có tỷ lệ nợ khó đòi cao, các ngân hàng thay đổi hình thức sở hữu bằng cách cổ phần hóa có hoạt động hiệu quả hơn các ngân hàng không niêm yết. Có các bằng chứng về sự giảm tỷ lệ lợi nhuận trên vốn chủ sở hữu và hiệu quả chi phí tăng dần theo các năm. Cùng quan điểm với Xiaochi (2007) và Boubakri và cộng sự (2005), điểm khác biệt là Boubakri cho rằng sau hai năm việc vốn hóa của ngân hàng mới đem lại hiệu quả rõ rệt.

Ngoài việc xử lý nợ xấu thì tăng trưởng tín dụng hiệu quả cũng là một hoạt động có mối liên hệ chặt chẽ và có tác động trực tiếp đến cải thiện hoạt động các ngân hàng. Đồng thời, công tác cải thiện dịch vụ cũng cần được phát triển như tạo các gói dịch vụ tiện ích, bảo mật an toàn thông tin khách hàng,… để tạo được sự tín nhiệm và từ đó, dần cải thiện hiệu quả hoạt động. Bên cạnh đó, NHTM cũng nên khai thác và sử dụng vốn hiệu quả vào các hoạt động chính và đúng với bản chất của hoạt động trong lĩnh vực ngân hàng.

Tài liệu tham khảo:

- Ahunwan, B. (2002). Corporate governance in Nigeria. Journal of Business Ethics, 37(3), 269-287.

- Boubakri, N.J.C. Cosset,G. and Fisher, K. (2005), “Ownership structure and the performance of privatized banks”, Journal of Banking and Finance, Vol. 29 No. 8, pp. 2015-2041.

- Cornett, M.M., McNutt, J.J., Tehranian, H., 2010. The financial crisis, internal corporate governance, and the performance of publicly-traded US bank holding companies. Working Paper, Boston College.

- Demsetz, H. (1983), “The structure of ownership and the theory of the firm”, Journal of Law and Economic, Vo1. 26 No. 2, pp. 357-390.

- Demsetz, H. and Lehn, K. (1985), “The Structure of corporate ownership: causes and consequences”, Journal of Political Economy, Vol. 93 No. 6, pp. 1155-1177.

- Rabelo, F. M., & Vasconcelos, F. C. (2002). Corporate governance in Brazil. Journal of Business Ethics, 37(3), 321-335.

- Shleifer, A. and Vishny, R. (1986), “Large shareholders and corporate control”, Journal of Political Economy, Vol. 94 No. 3, pp. 461-488.

- Tsamenyi, M., Enninful-Adu, E., & Onumah, J. (2007). Disclosure and corporate governance in developing countries: evidence from Ghana. Managerial Auditing Journal, 22(3), 319-334.

- Xiaochi, W. L. L. (2007). The Guarantee of Listed Companies: A Perspective of Ownership Structure [J]. Nankai Business Review, 1.