Một số khó khăn, vướng mắc trong xử lý nợ xấu tại các TCTD

Vấn đề - Nhận định - Ngày đăng : 08:56, 23/11/2019

Ngày nhận bài: 4/11/2019 - Ngày biên tập: 6/11/2019 - Ngày duyệt đăng: 8/11/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 22/2019.

Tóm tắt: Dưới sự chỉ đạo của Ngân hàng Nhà nước Việt Nam, thời gian qua, các tổ chức tín dụng (TCTD) đã thực hiện quyết liệt và triển khai đồng bộ các giải pháp nhằm nâng cao chất lượng tín dụng, xử lý và kiểm soát nợ xấu. Vì vậy chất lượng tín dụng ngày càng được cải thiện, nợ xấu đã được xử lý thực chất hơn. Tuy nhiên, để nợ xấu được xử lý có hiệu quả hơn nữa thì những khó khăn, vướng mắc trong quá trình xử lý nợ xấu cần được tháo gỡ, từ đó đưa hệ thống ngân hàng phát triển ổn định, lành mạnh và bền vững hơn.

Từ khóa: khó khăn, vướng mắc, xử lý nợ xấu

Difficulties and obstacles in bad debts handling of credit institutions

Abstract: Under the direction of the State Bank of Vietnam, in recent years, credit institutions have proactively and drastically implemented solutions to improve credit quality, handle and control bad debt. Therefore, the credit quality has been increasingly improved, especially bad debts have been solved substantially and more effectively. However, in order to reach more effective results, difficulties and obstacles in the process of bad debts dealing need to be removed, thereby supporting banking system to develop stably, healthily and sustainably.

Key words: difficulties, obstacles, bad debt handling

1. Thực trạng xử lý nợ xấu tại các TCTD

Dưới sự chỉ đạo quyết liệt của Ngân hàng Nhà nước Việt Nam (NHNN), cùng với các giải pháp xử lý nợ xấu, cũng như các biện pháp kiểm soát, phòng ngừa nợ xấu mới phát sinh được các TCTD triển khai đồng bộ đã góp phần nâng cao chất lượng, hiệu quả tín dụng, đồng thời giảm nợ xấu, được các tổ chức và cá nhân trong và ngoài nước đánh giá cao, đến cuối năm 2018 nợ xấu trong toàn hệ thống khoảng 1,89%.

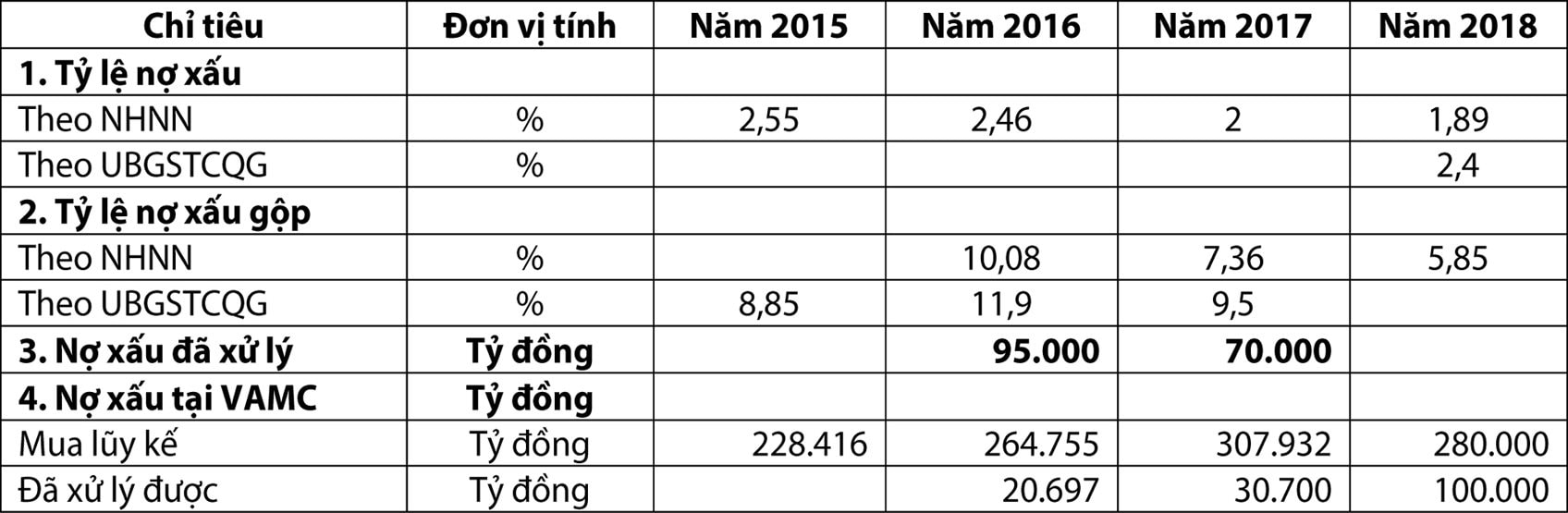

Việc đưa ra mục tiêu tỷ lệ nợ xấu gộp (gồm nợ xấu nội bảng, nợ bán cho VAMC chưa được xử lý và nợ xấu tiềm ẩn) về mức 3% đến năm 2020 thay cho chỉ tiêu tỷ lệ nợ xấu thường thấy trước đây đã giúp cho công tác quản lý nợ xấu tại các cơ quan quản lý cũng như TCTD đi vào thực chất hơn; trong công tác quản lý thì Chính phủ, NHNN và các cơ quan ban, ngành có liên quan đã có nhiều văn bản chỉ đạo điều hành, đặc biệt là Nghị quyết 42 đã giúp các TCTD tháo gỡ nhiều nút thắt trong công tác xử lý nợ xấu, vì vậy công tác này đã đạt được nhiều thành quả đáng khích lệ. Đến cuối năm 2018, nợ xấu nội bảng giảm từ 2,55% năm 2015 xuống 1,89% và tỷ lệ nợ xấu gộp từ 10,08% năm 2016 xuống còn 5,85%. Nếu tính từ năm 2012 đến cuối tháng 8/2019, toàn hệ thống ngân hàng đã xử lý được 968,89 nghìn tỷ đồng nợ xấu, trong đó chỉ riêng năm 2018, toàn hệ thống đã xử lý được 163,14 nghìn tỷ đồng nợ xấu; tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn trở thành nợ xấu của hệ thống TCTD tính đến hết tháng 8/2019 ở mức 4,84%, giảm mạnh so với mức 10,08% cuối năm 2016, mức 7,36% cuối năm 2017 và mức 5,85% cuối năm 2018. Về kết quả xử lý nợ xấu theo Nghị quyết 42, lũy kế từ ngày 15/8/2017 đến cuối tháng 8/2019, toàn hệ thống TCTD đã xử lý được 236,8 nghìn tỷ đồng nợ xấu xác định theo Nghị quyết 42, trong đó, xử lý nợ xấu nội bảng đạt 137,7 nghìn tỷ đồng. Dưới đây là tỷ lệ nợ xấu và xử lý nợ xấu giai đoạn 2015 -2018:

Bảng: Tỷ lệ nợ xấu và kết quả xử lý nợ xấu giai đoạn 2015-2018

|

|

Nguồn: NHNN, VAMC, UBGSTCQG |

2. Một số khó khăn, vướng mắc trong quá trình xử lý nợ xấu

Kết quả xử lý nợ xấu trên cho thấy hệ thống ngân hàng đã có nhiều nỗ lực trong xử lý nợ xấu và việc xử lý nợ xấu ngày càng đi vào thực chất và hiệu quả hơn. Tuy nhiên dù gặt hái được nhiều thành công, song công tác xử lý nợ xấu chưa đạt như kỳ vọng, còn có những khó khăn, vướng mắc. Dưới đây là một số khó khăn, vướng mắc trong quá trình xử lý nợ xấu:

Thứ nhất, một trong những khó khăn lớn nhất là việc thu giữ tài sản bảo đảm; theo Nghị quyết 42 thì quyền thu giữ tài sản bảo đảm phải đi kèm với điều kiện là hồ sơ thế chấp giữa khách hàng và các TCTD phải có thỏa thuận về các điều khoản thu giữ tài sản bảo đảm, song thực tế là tính đến thời điểm Nghị quyết 42 có hiệu lực, đa số các hợp đồng thế chấp không có điều khoản này, như vậy muốn thực hiện được thì các TCTD phải tiến hành đàm phán với khách hàng vay để ký phụ lục hợp đồng điều chỉnh, tuy nhiên đối với những khoản nợ xấu đã phát sinh thì thuyết phục khách hàng trả nợ vay đã khó, thuyết phục khách hàng ký phụ lục hợp đồng còn khó khăn hơn rất nhiều.

Cũng theo Nghị quyết 42, quy định về trách nhiệm của cơ quan công an, chính quyền địa phương các cấp trong quá trình thu giữ tài sản rất chung chung nên còn gặp không ít khó khăn trong việc phối hợp xử lý nợ. Ví dụ như Nghị quyết 42 quy định về trách nhiệm của cơ quan công an trong việc thu giữ tài sản bảo đảm là cơ quan công an nơi có tài sản bảo đảm đối với tài sản là bất động sản và cơ quan công an nơi tiến hành thu giữ tài sản bảo đảm là động sản, nhưng không quy định rõ là cơ quan công an cấp nào (phường, xã; quận, huyện hay cấp tỉnh, thành phố) do vậy các TCTD rất khó liên hệ đầu mối cơ quan công an để phối hợp thu giữ tài sản bảo đảm, đó là chưa kể đến khi nhận được hỗ trợ từ cơ quan công an thì bên chính quyền địa phương lại bận họp hoặc ngược lại. Bên cạnh đó, mặc dù Nghị quyết 42 quy định khi thu giữ tài sản thì không cần chủ tài sản có mặt, song bằng lý do này hay lý do khác, chủ tài sản vẫn tìm cách để khiếu kiện, dẫn đến các cơ quan chức năng phải tốn rất nhiều thời gian để đi xác minh lại nguồn gốc tài sản. Mặt khác, khi đã thu hồi được tài sản và đem đấu giá thành công thì cũng không ít khó khăn trong bàn giao, sang tên tài sản do người vay không chịu hợp tác để bàn giao tài sản.

Thứ hai, thời gian giải quyết vụ án thường kéo dài, việc thực hiện theo phán quyết của tòa án còn chậm do cách hiểu khác nhau; theo quy định của pháp luật về tố tụng dân sự, thời hạn chuẩn bị xét xử của một vụ án dân sự là từ 4-6 tháng, tuy nhiên trên thực tế rất ít vụ án nào thực hiện đúng thời gian quy định mà thường mất rất nhiều thời gian, cũng như nhân lực, tài lực cho các vụ án; có những vụ án giải quyết từ 5 đến 6 năm mới có bản án và khi có bản án khách hàng không hợp tác đến tòa giải quyết, làm phát sinh lãi cao. Nhiều vụ việc khi tòa án đã nhận được đơn khởi kiện hợp lệ nhưng chậm thông báo cho các TCTD. Bên cạnh đó, một trong những nguyên nhân khác là do cơ quan tòa án, hoặc cơ quan thi hành án thường không nhận đơn trong khoảng thời gian gần tháng 9 do thời điểm 30/9 hàng năm là mốc thời gian mà các cơ quan này tổng kết số án tồn của các đơn vị, điều này cũng khiến các TCTD cũng phải mất thêm thời gian chờ đợi khi khởi kiện và thi hành án.

Thứ ba, đối với tài sản cầm cố là tàu, đặc biệt là tàu thủy có hoạt động ở vùng biển quốc tế hay xe ôtô, TCTD không xác định được vị trí các tài sản đang cầm cố để lưu giữ thu hồi xử lý nợ, chưa có văn bản hướng dẫn phối hợp với cơ quan chức năng trong và ngoài nước trong việc giữ tài sản cầm cố đối với những trường hợp cụ thể như trên để thu hồi nợ.

Thứ tư, thẩm định giá để bán các khoản nợ chưa thống nhất, một trong những khó khăn trong án các khoản nợ xấu là việc xác định giá trị khoản nợ theo giá thị trường để làm cơ sở mua, bán nợ còn gặp nhiều khó khăn khi việc định giá khoản nợ được các tổ chức thẩm định giá thực hiện nhưng chưa có một chuẩn mực thống nhất, có nhiều khác biệt về phương pháp thẩm định, cũng như các tiêu chí định giá còn có những khác biệt giữa các tổ chức thẩm định giá, dẫn đến việc bên bán khoản nợ không dám quyết định do lo ngại mức giá bán đưa ra mang tính chủ quan và có thể thấp hơn so với giá trị khoản nợ, còn người mua cũng gặp khó khăn việc lựa chọn giá thị trường để tham khảo cho giao dịch mua nợ. Bên cạnh đó, việc thẩm định giá để bán theo quy định cũng còn bất cập, cụ thể theo Điều 98 Luật thi hành án dân sự, chấp hành viên được ký hợp đồng dịch vụ với tổ chức thẩm định giá, quy định giới hạn tổ chức thẩm định giá phải nằm trên địa bàn tỉnh, thành phố, điều này ảnh hưởng không nhỏ đến việc lựa chọn tổ chức thẩm định giá có đủ năng lực, uy tín để thẩm định, mặt khác cũng vẫn còn xảy ra tình trạng không minh bạch, có sự câu kết giữa chấp hành viên, cơ quan thẩm định giá, người mua tài sản, khách hàng và tổ chức đấu giá tác động đến giá tài sản để định giá quá thấp nhằm tẩu tán tài sản, mua tài sản giá thấp để trục lợi gây thiệt hại cho các TCTD, hay định giá quá cao để không xử lý được tài sản, từ đó dẫn đến việc xử lý nợ thường dây dưa kéo dài.

Thứ năm, một số trường hợp tài sản là nhà tình nghĩa, tình thương hoặc tài sản bảo lãnh là tài sản của bên thứ 3 bảo lãnh cho cá nhân, doanh nghiệp vay vốn, tài sản bảo lãnh là nhà ở xã hội, trong đó tiền mua tài sản một phần là của chủ tài sản, phần còn lại là tiền tài trợ từ quỹ an sinh xã hội nên khi thi hành án rất lúng túng vì ảnh hưởng đến công tác an sinh xã hội. Một số trường hợp biện pháp cưỡng chế của cơ quan thi hành án không đồng nhất với nội dung tuyên của bản án, chẳng hạn như theo bản án, hội đồng xét xử tuyên buộc công ty trả lại một số cổ phần cho ngân hàng, tuy nhiên theo quyết định thi hành án lại quyết định chuyển giao quyền sở hữu tài sản cho ngân hàng, do đó ngân hàng rất lúng túng trong tiếp nhận, xử lý tài sản cầm cố là cổ phiếu của doanh nghiệp; tòa án cần có hướng dẫn cụ thể cho các TCTD biết việc chuyển trả lại ở đây là chuyển quyền quản lý (nắm giữ, cầm giữ) hay quyền sở hữu tài sản.

Thứ sáu, vướng mắc trong thủ tục thuế khi sang tên cho người mua tài sản bảo đảm: việc chưa có hướng dẫn chi tiết, cụ thể về nộp thuế khi xử lý tài sản bảo đảm cũng là một vướng mắc cần sớm được giải quyết. Theo quy định của Nghị quyết 42, số tiền thu được từ xử lý tài sản bảo đảm của khoản nợ xấu, sau khi trừ chi phí bảo quản, thu giữ và chi phí xử lý tài sản bảo đảm được ưu tiên thanh toán cho nghĩa vụ nợ cho các TCTD… trước khi thực hiện nghĩa vụ thuế và nghĩa vụ khác, tuy nhiên khi thực tế triển khai nếu chưa nộp đủ các loại thuế như thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế khác của người phải thi hành án thì cơ quan thuế sẽ không chuyển thông báo nộp thuế cho văn phòng đăng ký đất đai, do đó TCTD không thực hiện được thủ tục sang tên cho người mua tài sản bảo đảm.

Thứ bảy, tài sản thế chấp tọa lạc ở nhiều quận huyện, theo quy định thi hành án không được phát mãi đồng loạt tất cả các tài sản tại tất cả các quận huyện mà phải thực hiện cuốn chiếu từng tài sản theo từng quận huyện khác nhau, làm kéo dài thời gian thu hồi nợ, phát sinh lãi vay, gây khó khăn cho quá trình xử lý nợ.

Thứ tám, việc giải quyết tranh chấp theo thủ tục rút gọn rất hạn chế, thực tế hiện nay chưa có nhiều vụ án được áp dụng tranh chấp theo thủ tục rút gọn. Một trong những nguyên nhân là do sau gần một năm Nghị quyết 42 có hiệu lực, Tòa án Nhân dân tối cao mới ban hành Nghị quyết số 03/2018/NQ-HĐTP hướng dẫn áp dụng các quy định của Nghị quyết 42 và khi có hướng dẫn, việc hoàn thiện các thủ tục theo yêu cầu của Tòa án gặp không ít khó khăn. Chẳng hạn như việc thực hiện quy định về xác nhận công nợ, các tài liệu chứng minh về nơi cư trú của người bị kiện, khi xảy ra nợ xấu, đa phần khách hàng trốn tránh, không hợp tác với TCTD để xử lý, nên việc xác nhận này rất khó có thể thực hiện.

Thứ chín, theo quy định tại Điều 102 khoản 2 Luật thi hành án dân sự, chấp hành viên có quyền khởi kiện yêu cầu tòa án giải quyết tranh chấp về kết quả bán đấu giá tài sản nếu có căn cứ chứng minh có vi phạm trong quá trình bán đấu giá tài sản; quy định này xem như đã hạn chế hoặc tước đi quyền của các TCTD trong việc bảo vệ quyền, cũng như lợi ích hợp pháp của mình trong trường hợp có vi phạm pháp luật trong quá trình đấu giá tài sản. Bên cạnh đó, với nhiều người dân hiện nay vẫn còn có tâm lý ngại mua tài sản thi hành án do mê tín, hoặc lo ngại những thủ tục phiền hà, phức tạp khi sang tên tài sản…khiến quá trình tổ chức bán đấu giá tài sản thi hành án cũng gặp không ít khó khăn, trên thực tế đã có nhiều trường hợp nhiều lần mở bán, hạ giá nhưng vẫn không có người mua tài sản.

Thứ mười, việc chuyển nhượng hoặc ủy thác quản lý các khoản nợ đối với các khoản mua bán còn gặp nhiều khó khăn vì hiện nay chưa có thị trường nợ thứ cấp; tương tự, hiện tại chưa có nghiệp vụ phái sinh như chứng khoán hóa tài sản, chứng khoán hóa nợ thường và nợ xấu, dẫn đến thanh khoản của các khoản nợ không cao.

Tóm lại: Có thể thấy, được sự quan tâm chỉ đạo của lãnh đạo Đảng, Nhà nước, Quốc hội, cùng với sự chỉ đạo quyết liệt của NHNN, cũng như sự vào cuộc quyết liệt của hệ thống các TCTD; thời gian qua, công tác xử lý nợ xấu tại các TCTD đã gặt hái được nhiều thành quả đáng khích lệ, tuy nhiên kết quả đạt được vẫn chưa được như kỳ vọng, một trong những nguyên nhân là còn những khó khăn, vướng mắc trong quá trình xử lý nợ xấu. Vì vậy để việc xử lý nợ xấu có thực chất, hiệu quả hơn, đáp ứng kỳ vọng của xã hội, thiết nghĩ chính quyền các cấp và các cơ quan quản lý cần chủ động và tích cực hơn nữa để tháo gỡ các khó khăn, vướng mắc nêu trên, từ đó tạo hành lang pháp lý xử lý nợ xấu hiệu quả hơn cho các TCTD ở Việt Nam.

Tài liệu tham khảo:

[1]. Nguyễn Trang (2019).Kết quả sau hai năm thí điểm xử lý nợ xấu. Báo nhân dân

[2]. M. L (2019).Xử lý nợ xấu vẫn đối mặt khó khăn. Petrol times

[3]. http://baochinhphu.vn/Thi-truong/Pho-Thu-tuong-tin-no-xau-se-giam-ve-duoi-3/377446.vgp

[4]. http://www.dangcongsan.vn/kinh-te/da-xu-ly-duoc-236-8-nghin-ty-dong-no-xau-539343.html

[5]. http://cafef.vn/nhung-vuong-mac-trong-xu-ly-no-xau-theo-nghi-quyet-42-va-de-xuat-thao-go-20190214113235953.chn