Fintech và sự đổi mới các sản phẩm dịch vụ tài chính ngân hàng

Vấn đề - Nhận định - Ngày đăng : 07:00, 27/11/2019

Ngày nhận bài: 5/3/2019 - Ngày biên tập:7/3/2019 - Ngày duyệt đăng: 29/10/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 22/2019.

Tóm tắt: Sự xuất hiện các công ty Fintech tham gia vào dịch vụ tài chính ngân hàng đã mở ra một kỷ nguyên mới, làm thay đổi mô hình ngân hàng truyền thống sang ngân hàng kỹ thuật số. Trong lĩnh vực tài chính ngân hàng, Fintech được sử dụng rộng rãi với nhiều dịch vụ như: cho vay, gọi vốn, thanh toán, bảo hiểm, đầu tư, quản lý tài chính cá nhân... Với hướng tiếp cận về sự đổi mới các dịch vụ ngân hàng trong thời kỳ cách mạng công nghiệp 4.0, bài viết nêu một số vấn đề để hoàn thiện các sản phẩm dịch vụ ngân hàng tại Việt Nam.

Từ khóa: Fintech, đổi mới, tài chính - ngân hàng

Fintech and the INnovation of financial & banking sevices

Abstract: In the period of industrial revolution 4.0, the emergence of Fintech companies involved in banking and financial services opened up a new era that changed traditional banking and financial services to digital banking. In the financial sector, Fintech is widely used with many services such as lending, crowdfunding, payment, insurance, investment, wealth management.... With an approach to banking services innovation in the 4.0 industrial revolution, the paper proposes a number of policy implications for improving banking products and services in Vietnam.

Keywords: Fintech, innovation, banking - finance

1. Quá trình phát triển Fintech trong lĩnh vực tài chính ngân hàng

Fintech (Financial Technology - công nghệ tài chính) là ứng dụng các sáng tạo công nghệ trong hoạt động và dịch vụ tài chính. Khách hàng chiến lược, đối tác của Fintech rất đa dạng, có thể là ngân hàng (NH), công ty bảo hiểm, tổ chức tài chính truyền thống và ngay cả người tiêu dùng trực tiếp. Các doanh nghiệp Fintech được chia thành 2 nhóm. Nhóm 1 là các công ty cung cấp các công cụ kỹ thuật số để tạo ra các sản phẩm tài chính mới cho người tiêu dùng nhằm cải thiện cách các cá nhân vay mượn, quản lý tiền bạc, tài trợ vốn cho các doanh nghiệp mới thành lập... Nhóm 2 là các công ty cung cấp các sản phẩm công nghệ nhằm hỗ trợ cho hoạt động của các công ty và các định chế tài chính, ví dụ: công cụ bảo mật, nhận diện khách hàng, quản lý rủi ro, quản lý và phân tích dữ liệu, quản lý quan hệ khách hàng…

Lĩnh vực Fintech ở Việt Nam xuất hiện vào năm 2008 với 9 đơn vị doanh nghiệp cung cấp dịch vụ trung gian thanh toán được Ngân hàng Nhà nước cấp phép và hiện nay số lượng các công ty Fintech đã tăng lên đến khoảng 150 công ty. Tuy chỉ mới xuất hiện hơn 10 năm qua nhưng các sản phẩm Fintech đã thay đổi các phương thức giao dịch truyền thống. Những dịch vụ tài chính dựa trên nền tảng công nghệ mang lại nhiều tiện ích, mở ra tiềm năng lớn trong việc nâng cao khả năng tiếp cận tài chính. Khi tận dụng tốt Fintech, chất lượng dịch vụ cũng tăng lên rõ rệt, tạo ra mô hình kinh doanh mới thay đổi kênh phân phối và các sản phẩm dịch vụ tài chính truyền thống như: mobile banking, QR code, ví điện tử, ngân hàng số … bởi độ chính xác và nhanh nhạy của những phần mềm thông minh thực sự vượt trội.

Qui trình đánh giá rủi ro trong các NH và các định chế tài chính vốn thường phức tạp, nhiều công đoạn đã có thể được thay thế bởi chuỗi phân tích dữ liệu chính xác và nhanh gọn của Fintech với sự ứng dụng các công nghệ mới như Big data, blockchain, hệ thống định dạng cá nhân sinh trắc học, định danh khách hàng điện tử …. và đặc biệt các khâu kiểm soát dữ liệu, đảm bảo an ninh, an toàn, bảo mật cho khách hàng và các tổ chức tài chính được nâng cấp vượt trội nhờ Fintech. Với sự phát triển mạnh mẽ của cách mạng công nghiệp 4.0, các NH có nhiều cơ hội tiếp cận và mở rộng cung ứng các sản phẩm dịch vụ phù hợp đến những người dân hiện chưa có tài khoản ở vùng sâu, vùng xa với chi phí hợp lý, góp phần đẩy mạnh phổ cập tài chính quốc gia.

2. Một số sản phẩm Fintech phổ biến trong lĩnh vực tài chính ngân hàng tại Việt Nam

Tại Việt Nam hiện nay, ba lĩnh vực thuộc ngành tài chính ngân hàng ảnh hưởng nhiều nhất của Fintech là thanh toán điện tử, cho vay tiêu dùng, quản lý tài chính cá nhân.

2.1. Thanh toán điện tử

Tác động mạnh mẽ và rõ nhất của những tiến bộ Fintech đang làm thay đổi cấu trúc, phương thức hoạt động và cung cấp nhiều dịch vụ hiện đại của hệ thống NH. Fintech giúp phát triển những dịch vụ tài chính như: Internet Banking, Mobile Banking, ví điện tử,… tạo thuận lợi cho khách hàng trong việc sử dụng dịch vụ NH hiện đại và tiết kiệm được chi phí giao dịch. Nhiều dịch vụ mới, theo hướng số hóa đã được các NH Việt Nam triển khai: NHTMCP Tiên Phong (TPBank) với NH tự động LiveBank, dịch vụ này giúp mở tài khoản chỉ cần lấy dấu vân tay với công nghệ sinh trắc học nhằm tăng cường tính bảo mật và quy trình vận hành tự động cùng công nghệ OCR (nhận dạng ký tự quang học). NHTMCP Việt Nam Thịnh Vượng (VPBank) với ứng dụng NH số Timo, NHTMCP Ngoại Thương Việt Nam (Vietcombank) với không gian NH số Digital Lab, NHTMCP Quân đội (MB) với ứng dụng trợ lý ảo ChatBot phục vụ 24x7 trên mạng xã hội …

Hiện nay, các NHTM đều theo xu thế ứng dụng Fintech trong thanh toán cụ thể là cổng thanh toán trực tuyến, ví điện tử, thanh toán di động…

- Thanh toán trực tuyến

Để sử dụng thanh toán trực tuyến, người tiêu dùng cần có một tài khoản trên một dịch vụ trung gian nào đó và liên kết tài khoản đó với NH, hiện nay có một số cổng thanh toán tốt như: OnePay, VTCPay…

- Thanh toán bằng ví điện tử

Với hình thức thanh toán này, người tiêu dùng phải sở hữu các ví điện tử như của Momo, VCash … từ đó có thể thanh toán trực tuyến trên một số website đã chấp nhận ví điện tử này. Ví điện tử có thể được gắn kết với tài khoản ngân hàng để chuyển tiền giữa ví điện tử và tài khoản. Ngoài ra, người tiêu dùng có thể nạp tiền vào ví bằng cách nộp tiền mặt, chuyển khoản. Chi phí phải trả cho hình thức này tương đối thấp, chi phí đăng ký dịch vụ thường được miễn phí. LienVietPostbank cung cấp dịch vụ Ví Việt cho phép khách hàng gửi, rút tiền mặt, chuyển khoản, thanh toán tiền hàng hóa, dịch vụ và sử dụng các dịch vụ khác do LienVietPostBank cung ứng qua internet, điện thoại di động hoặc các thiết bị điện tử.

- Thanh toán bằng thiết bị di động thông minh

Hệ thống thanh toán qua điện thoại được xây dựng trên mô hình liên kết giữa các nhà cung cấp dịch vụ ngân hàng, các nhà cung cấp viễn thông, hệ thống tiêu dùng, người tiêu dùng. Với dịch vụ này khi đi mua sắm, người tiêu dùng không cần phải mang theo tiền mặt mà thay vào đó là thanh toán trực tuyến thông qua điện thoại di động thông minh với dịch vụ Mobile Banking.

2.2. Hoạt động cho vay tiêu dùng

Hiện nay, sự cạnh tranh trên lĩnh vực tài chính tiêu dùng cá nhân không chỉ của NH và công ty tài chính mà còn có sự tham gia của các Fintech với sự hỗ trợ đắc lực của công nghệ thông tin. Các sản phẩm tài chính của nhóm công ty Fintech khá phong phú so với nhu cầu của người tiêu dùng và các thủ tục được thực hiện trực tuyến. Mô hình P2P (Peer to Peer- kết nối trực tiếp người đi vay và người cho vay trên internet) của các công ty Fintech với các gói vay đa dạng và đáp ứng nhu cầu khách hàng. Fintech chấp nhận rủi ro ở dải rộng, mức độ cao hơn và thậm chí chấp nhận mạo hiểm, do đó họ dễ dàng tiếp cận với các khách hàng chưa từng là khách hàng của NH và khách hàng dưới chuẩn của NH. Giao dịch trực tuyến giúp các công ty Fintech giải ngân quỹ vay đến khách hàng nhanh chóng hơn, khách hàng nhận thấy vay vốn trực tuyến thuận tiện hơn nhiều vì họ có thể nhận tiền ngay tức thì mà không phải chờ đợi. Với hình thức vay vốn trực tuyến, các công ty sẽ không phải chịu nhiều các khoản chi phí về mặt bằng, điện nước, lương nhân viên ... để duy trì hoạt động nên mức lãi suất của các dịch vụ cho vay trực tuyến trở nên hấp dẫn hơn.

Việc áp dụng công nghệ giúp đơn giản hóa các quy trình, thủ tục, giấy tờ. Nếu như trước đây dùng quy trình giấy tờ truyền thống, có thể mất vài tuần, nhưng ứng dụng công nghệ số, việc trao đổi thảo luận tức thời tốt hơn, công việc luân chuyển tốt hơn, giảm khâu thủ tục giấy tờ, đồng thời tính minh bạch cũng đem lại hiệu quả cao hơn. Chính đột phá công nghệ trong bối cảnh công nghệ 4.0 đã giúp rút ngắn khoảng cách của người vay, nhất là cho vay tiêu dùng với sản phẩm tài chính. Với công nghệ kiểm tra chất lượng hình ảnh, nhân viên kinh doanh sẽ không còn phải chờ đợi thời gian thẩm định mà có thể nhanh chóng nhận kết quả cũng như hoàn tất thủ tục đăng ký một cách chính xác. Công nghệ ICR (Intelligence Character Recognition - Nhận diện ký tự thông minh), OCR (Optical Character Recognition - Nhận diện kí tự quang học) giúp tự động hóa quy trình đăng ký và tiết kiệm thời gian bằng cách tự động truy xuất các thông tin từ các giấy tờ do khách hàng cung cấp. Sau đó, hệ thống sẽ tự động điền các thông tin này vào các trường thông tin tương ứng trong đơn đăng ký của khách hàng. Trí tuệ nhân tạo giúp ghi nhớ và nhận diện ký tự một cách nhanh chóng và chính xác, giúp giảm thiểu sai sót do con người và tiết kiệm được thời gian cũng như chi phí vận hành ngay từ những bước đầu tiên.

Công nghệ cơ sở dữ liệu khổng lồ Big data và blockchain giúp quản lý kho dữ liệu thông tin, tạo ra tri thức mới, hỗ trợ trong việc đưa ra quyết định nhanh và phù hợp hơn, giảm chi phí và tạo lợi thế cạnh tranh, phân tích “hành vi khách hàng” và tiếp cận đúng đối tượng mục tiêu vào đúng thời điểm một cách thành công và hiệu quả. Cách tiếp cận dữ liệu mới này mang lại một số lợi ích cho khách hàng làm đơn giản quy trình đăng ký và xét duyệt hồ sơ cho vay. Bên cạnh đó, việc phân tích dữ liệu giúp các công ty cho vay dễ dàng đưa ra chính sách giá đối với khách hàng, giúp họ đưa ra các gói vay với lãi suất hấp dẫn.

Các công ty tài chính cũng không ngừng đầu tư vào nền tảng công nghệ số nhằm tối ưu trải nghiệm người dùng và quy trình cho vay, từ đó gia tăng vị thế cạnh tranh trên thị trường, cũng như mở rộng thị phần trong nước và quốc tế. Chuyển động này đem đến những lợi ích nhất định cho người dùng. Thời gian phê duyệt khoản vay tại các công ty tài chính ngày càng nhanh chóng nhờ khả năng tích hợp nhiều nguồn thông tin từ Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC), danh sách tín dụng đen, lịch sử mua hàng, thanh toán tín dụng và thậm chí là thông tin người dùng từ mạng xã hội …. Khách hàng có nhu cầu vay có thể chủ động đề nghị vay và cung cấp thông tin vay tại bất cứ địa điểm nào và vào bất cứ lúc nào, thay vì phụ thuộc vào giờ làm việc của nhân viên bán hàng/tín dụng như phương thức cho vay truyền thống.

2.3. Dịch vụ tài chính cá nhân (ứng dụng hỗ trợ kiểm soát thu nhập, chi tiêu, đầu tư, hỗ trợ khoản vay cá nhân …)

Một trong những dịch vụ mà các công ty Fintech đang cung cấp là khả năng tư vấn, so sánh lãi suất tiền gửi, tiền vay của các NH đang hoạt động. Từ kết quả so sánh này, người dùng sẽ mất ít thời gian hơn để lựa chọn NH cung cấp dịch vụ và có thể đặt lịch tư vấn trực tiếp với NH với các ứng dụng: MoneyLover, Timo, F88… Techcombank với ứng dụng tư vấn tài chính tự động TCWealth có thể tư vấn, cung ứng dịch vụ tài chính phù hợp với nhu cầu riêng biệt của từng khách hàng... Đối với lĩnh vực chứng khoán, Techcom Securities của Techcombank cung cấp Robo Advisor với công cụ TCWealth, với mỗi kế hoạch tài chính, TCWealth sẽ mô tả dòng tiền chi tiết, đưa ra thông tin cá nhân như thu nhập hằng tháng, thời gian muốn đầu tư... Trong tương lai, các NH có thể sẽ sử dụng Robot thay thế nhân viên để tư vấn danh mục đầu tư cho khách hàng.

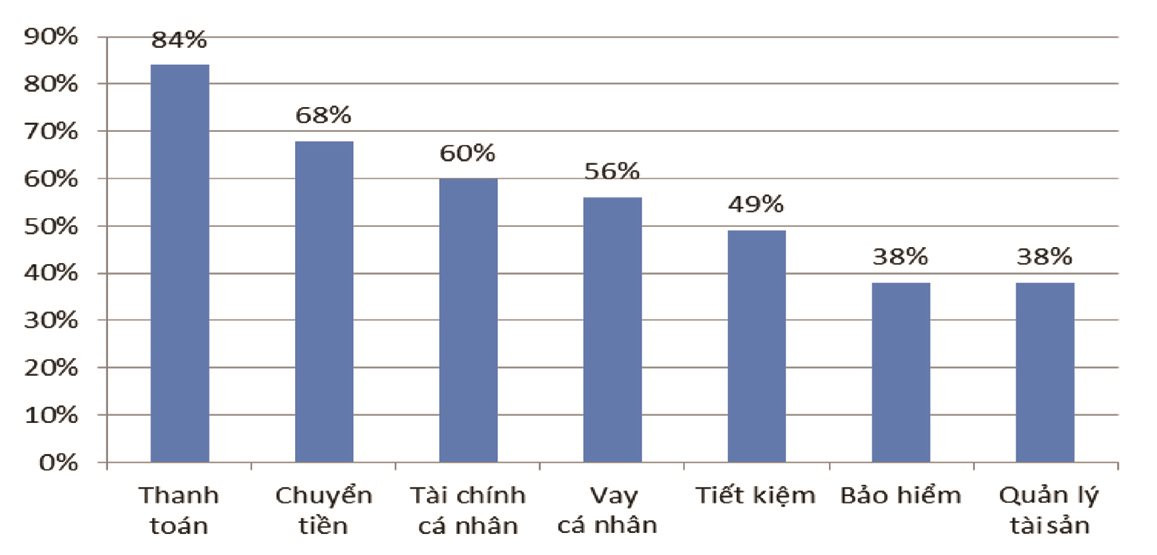

Theo báo cáo FinTech toàn cầu 2017 từ PwC, tỷ lệ khách hàng sử dụng sản phẩm, dịch vụ Fintech trong lĩnh vực thanh toán chiếm 84%, chuyển tiền điện tử chiếm 68%, tài chính cá nhân là 60%, cho vay cá nhân chiếm 56%, tiếp theo đó là tiết kiệm, bảo hiểm và quản lý tài sản. Điều này cho thấy, lượng khách hàng thường xuyên tiến hành hoạt động thanh toán và cuối cùng là lĩnh vực bảo hiểm, quản lý tài sản còn nhiều tiềm năng.

Hình: Kết quả khảo sát về tỷ lệ khách hàng sử dụng các ứng dụng Fintech

|

|

Nguồn: Báo cáo FinTech toàn cầu 2017 của PwC |

3. Một số hàm ý nhằm hoàn thiện các sản phẩm dịch vụ ngân hàng thời kỳ công nghệ 4.0 tại việt nam

Xu hướng hội nhập kinh tế quốc tế diễn ra mạnh mẽ cùng với sự cạnh tranh trong lĩnh vực ngân hàng diễn ra trên phạm vi toàn cầu, với những ứng dụng thành tựu mới nhất của tiến bộ khoa học công nghệ trong các sản phẩm dịch vụ tài chính ngân hàng, kỳ vọng của người tiêu dùng đang dần thay đổi. Trong lĩnh vực ngân hàng, ứng dụng Fintech thường hướng đến phân khúc khách hàng cá nhân và các doanh nghiệp vừa và nhỏ. Nắm bắt xu hướng phát triển của Fintech, các NH và công ty Fintech ngày càng hợp tác mạnh mẽ để áp dụng các giải pháp công nghệ trong việc cung cấp các sản phẩm, dịch vụ theo nhu cầu của khách hàng. Bài viết đề xuất một số hàm ý nhằm hoàn thiện các sản phẩm dịch vụ ngân hàng trong thời đại công nghệ 4.0 như sau:

- Đầu tư, hoàn thiện kết cấu cơ sở hạ tầng về công nghệ thông tin để có thể hiện đại, tự động hóa hầu hết các quy trình nghiệp vụ ngân hàng, phát triển dịch vụ ngân hàng thông qua ứng dụng công nghệ số cũng như cần thiết lập khuôn khổ, cơ chế hữu hiệu trong phòng ngừa rủi ro an ninh mạng và bảo vệ bí mật thông tin khách hàng trong kỷ nguyên số. Việc gia tăng quy mô vốn và tổng tài sản thường xuyên sẽ giúp NH củng cố năng lực, tạo tiềm lực mạnh để phát triển hơn nữa công nghệ thông tin, hiện đại hóa quy trình hoạt động ngân hàng, cắt giảm chi phí từ đó giúp lợi nhuận ngân hàng ngày càng tăng trưởng. Ngân hàng sử dụng phần mềm chấm điểm các khách hàng để hỗ trợ việc ra quyết định cho vay và sử dụng blockchain để quản lý mọi dữ liệu thông tin chắc chắn sẽ là xu thế trong tương lai. Tuy nhiên, ứng dụng công nghệ thì phải tập huấn cho cán bộ công nhân viên và phải phổ biến đến người dân để họ cập nhật các thông tin dữ liệu nhanh chóng và đầy đủ mà không có cảm giác khó chịu vì bị làm phiền.

- Hợp tác với các công ty Fintech nhằm tận dụng những ưu thế sẵn có về công nghệ của các công ty này hướng đến những trải nghiệm tốt hơn gia tăng tiện ích cho người dùng, đa dạng hóa các sản phẩm như: thanh toán, cho vay, tư vấn tài chính cá nhân, đầu tư, bảo hiểm… Với những NH có hệ thống Internet Banking chưa phát triển mạnh, việc hợp tác với các công ty Fintech cũng là giải pháp hợp lý với các NH định hướng bán lẻ. Các công ty Fintech mặc dù có lợi thế về công nghệ, mô hình kinh doanh sáng tạo nhưng lại ít kinh nghiệm trong hoạt động tài chính ngân hàng. Các NH sẽ phát huy lợi thế về hạ tầng công nghệ, sản phẩm và dịch vụ tiện ích do Fintech cung cấp kết hợp sự am hiểu về vận hành và hoạt động của hệ thống tài chính, về dữ liệu khách hàng, bộ máy kiểm soát tuân thủ pháp lý chắc chắn, vậy bằng cách hợp tác, cả công ty Fintech và NH sẽ cùng có lợi, tạo ra sức mạnh tổng hợp cho thị trường dịch vụ ngân hàng.

- Xây dựng các quy định pháp lý về Fintech, quy định các tiêu chuẩn của danh mục sản phẩm dịch vụ để các công ty Fintech hoạt động một cách minh bạch, đặc biệt là đối với các ứng dụng tiềm tàng rủi ro như lĩnh vực huy động và cho vay. Việc dựa vào công nghệ đôi khi gặp các rủi ro lỗi hệ thống, tính ổn định của hệ thống thanh toán, vấn đề an ninh mạng, rủi ro bảo mật thông tin cá nhân của người sử dụng. Chính vì vậy, Chính phủ cần ban hành các tiêu chuẩn hoặc mô hình quản trị rủi ro định hướng, các quy định cụ thể về các vấn đề bảo mật, an ninh mạng, sở hữu trí tuệ, bảo vệ người tiêu dùng.

Tài liệu tham khảo:

1. Basel Committee on Banking Supervision (2018). Implication of Fintech development for banks and bank supervisors. Bank For International Settlement.

2. Hà Văn Dương, Hà Phạm Diễm Trang, Nguyễn Hoàng Mỹ Lệ (2018). FINTECH: Hệ sinh thái ở các nước và vận dụng tại Việt Nam, Tạp chí Ngân hàng số1 năm 2018.

3. FinTech News (2017), Vietnam FinTech Startups, http://fintechnews.sg/vietnam-fintech-startups/

4. Pwc (2017). Global Fintech Report; https://www.pwc.com/gx/en/industries/financial-services/assets/pwc-global-fintech-report-2017.pdf

5. Website: www.sbv.gov.vn/webcenter/ portal/vi/menu/trangchu/tk/hdtt/gdqatmpos truy cập ngày 18/11/2018.