Trái phiếu xanh: Thuận lợi và khó khăn để phát triển ở thị trường chứng khoán Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 08:40, 06/01/2020

Ngày nhận bài: 14/5/2019 - Ngày biên tập: 6/5/2019 - Ngày duyệt đăng: 5/12/2019. Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24/2019

Tóm tắt: Sản phẩm tài chính xanh, trong đó có trái phiếu xanh đang dần đóng vai trò quan trọng trong việc hình thành nguồn vốn phục vụ cho các quốc gia tăng trưởng bền vững. Ra đời từ năm 2008, trái phiếu xanh đang dần trở thành một công cụ hữu hiệu của các quốc gia trong việc thu hút vốn cho những dự án gắn liền với môi trường. Việt Nam cũng xem xét sử dụng trái phiếu xanh để tạo nguồn vốn phục vụ cho tăng trưởng xanh. Bài viết dựa trên phân tích mức độ quan tâm, nhu cầu của các nhà đầu tư (NĐT) trên thị trường để đánh giá về thuận lợi và khó khăn trong việc phát triển trái phiếu xanh tại thị trường chứng khoán Việt Nam. Kết quả cho thấy các NĐT quan tâm đến môi trường, có sự quan tâm đến trái phiếu xanh là những thuận lợi để phát triển trái phiếu xanh. Mặc dù vậy, những hạn chế về cơ sở hành lang pháp lý, yếu tố truyền thông và việc chưa có sự đa dạng trong danh mục trái phiếu xanh đang làm cho việc phát triển trái phiếu xanh gặp khó khăn tại Việt Nam.

Từ khóa: trái phiếu xanh, công cụ huy động vốn.

Green bonds: advantages and obstacles to develop in Vietnam,s stock market

Abstract: Green financial products, including green bond play important role in generating capital resource for many coutries to implement sustainable development. Born in 2008, green bond has become an effective tool of many countries to attract financial support for many projects relating to environment. Viet Nam is considering to establish green bonds to mobilize capital to implement sustainable green growth. This essay is based on an analysis of the level of interest and demand of investors in the market to assess the advantages and difficulties to develop green bonds in Vietnam’s stock market. The results show that investors caring for the environment, having interest in green bonds are advantages to develop green bonds. However, the limitations on legal frame work, communication factors and the lack of diversity in the green bond portfolio are making it difficult to develop green bonds in Vietnam.

Key words: green bond, capital mobilization tool

1. Đặt vấn đề

Biến đổi khí hậu với những tác hại nghiêm trọng ảnh hưởng đến kinh tế - xã hội đã làm cho các quốc gia chú trọng nhiều hơn đến yếu tố môi trường và đề ra định hướng tăng trưởng xanh cho nền kinh tế. Để thực hiện tăng trưởng xanh, các quốc gia cần một nguồn vốn lớn để triển khai thực hiện các dự án xanh vì môi trường. Theo Tổ chức năng lượng quốc tế (IEA), để giảm một nửa lượng khí thải toàn cầu vào năm 2050, thế giới sẽ cần đến 46 nghìn tỷ USD, tương đương với 1 nghìn tỷ USD/năm. Để đáp ứng nhu cầu đó, năm 2008, trái phiếu xanh được ra đời, trở thành một trong những kênh thu hút vốn mới, hiệu quả để thu hút hàng trăm tỷ USD phục vụ cho phát triển kinh tế xanh trên thế giới.

Tại Việt Nam, Chính phủ trong định hướng phát triển bền vững đến năm 2030, đã chú trọng đến tăng trưởng xanh cũng như các sản phẩm tài chính xanh, trong đó có trái phiếu xanh. Với những thành công bước đầu trong việc phát hành thí điểm trái phiếu xanh của TP. Hồ Chí Minh và Bà Rịa - Vũng Tàu, trái phiếu xanh đang được chú trọng phát triển trong thời gian tới. Để phát triển trái phiếu xanh trong tương lai, cần phải đánh giá được thuận lợi, khó khăn khi phát triển công cụ huy động vốn này ở Việt Nam. Các nghiên cứu về trái phiếu xanh ở Việt Nam chủ yếu dừng lại ở việc nghiên cứu kinh nghiệm phát triển trái phiếu xanh của các quốc gia trên thế giới như nghiên cứu của Nông Minh Trang (2015), Nguyễn Thị Tuyết Mai (2019). Theo khảo lược các nghiên cứu liên quan, chưa có nghiên cứu nào thực hiện việc khảo sát từ góc độ NĐT để nhận diện ra những thuận lợi và khó khăn trong việc phát triển trái phiếu xanh ở thị trường Việt Nam. Vì vậy, qua phân tích kết quả khảo sát đối với các NĐT cá nhân trên thị trường chứng khoán, bài viết đúc rút những thuận lợi, khó khăn trong việc phát triển công cụ huy động vốn trái phiếu xanh ở thị trường Việt Nam, từ đó, đưa ra một số kiến nghị nhằm phát triển trái phiếu xanh trên thị trường trái phiếu trong thời gian tới.

2. Cơ sở lý thuyết về trái phiếu xanh

Trái phiếu xanh ra đời vào năm 2008 do Ngân hàng Thế giới (World Bank) phát hành với mục đích tài trợ vốn cho các dự án môi trường. Mặc dù thời gian đầu chưa được các NĐT quan tâm nhưng khi các vấn đề về môi trường ngày càng trầm trọng thì trái phiếu xanh trở thành một trong những công cụ huy động vốn mới được phát triển rộng rãi ở các quốc gia trên thế giới với nhiều tổ chức phát hành như Ngân hàng Đầu tư châu Âu (EIB), Ngân hàng Phát triển châu Á (ADB), Ngân hàng phát triển ở các nước Nhật, Đức và ở một số chính quyền địa phương các nước châu Mỹ, châu Âu,…

Trái phiếu xanh, theo Bộ nguyên tắc phát hành và sử dụng nguồn thu từ trái phiếu xanh (Green Bond Principles GBP) năm 2015 là bất kỳ một loại trái phiếu nào mà số tiền thu được từ việc phát hành trái phiếu được sử dụng cho việc tài trợ hoặc tái tài trợ một phần hoặc toàn bộ dự án liên quan đến môi trường hay còn gọi là dự án xanh như dự án năng lượng sạch, nước sạch... Mỗi quốc gia, tổ chức, khu vực khác nhau sẽ có những cách thức, quy định riêng về việc phát hành loại trái phiếu này nhưng tất cả đều dựa trên một tiêu chuẩn quốc tế GBP. Trong đó, trái phiếu xanh cần tuân thủ 4 nguyên tắc được quy định trong GBP là: sử dụng tiền thu được, đánh giá và chọn lựa dự án, quản lý tiền thu được và báo cáo về việc sử dụng vốn.

Trong nghiên cứu của Kidney & Oliver, trái phiếu xanh, cũng giống như trái phiếu thông thường nhưng được phát hành với mục đích để hỗ trợ các khoản đầu tư xanh – những khoản đầu tư nhằm giảm tác động đến môi trường như giảm biến đổi khí hậu hoặc tăng hiệu quả sử dụng năng lượng (Christoffer Falsen và Patrik Johansson, 2015),

Theo G20 Green Finance (2016), trái phiếu xanh được phân biệt với trái phiếu thông thường bởi cam kết sử dụng nguồn vốn huy động để tài trợ hoặc tái cấp vốn cho các dự án hoặc doanh nghiệp xanh. Trái phiếu xanh có thể được phát hành bởi các chủ thể công như chính phủ, chính quyền địa phương hoặc khu vực tư nhân như ngân hàng, doanh nghiệp để tăng vốn cho các dự án gắn liền với môi trường.

Như vậy trái phiếu xanh cũng là một công cụ nợ để huy động vốn như tất cả các loại trái phiếu nhưng trái phiếu xanh có đặc trưng gắn liền với mục đích sử dụng số vốn huy động được. Đó là số tiền thu về từ phát hành trái phiếu xanh phải được dùng để tài trợ hoặc tái tài trợ cho các dự án xanh. Theo GBP thì danh mục xanh gồm 10 ngành lớn và một số các lĩnh vực nhỏ điển hình như các danh mục về bảo tồn năng lượng, tài nguyên thiên nhiên, đa dạng sinh học và một số các danh mục về bảo vệ môi trường như giao thông sạch, năng lượng sạch, nước sạch... Trái phiếu xanh có thể được phát hành bởi chính phủ, tổ chức tài chính, chính quyền địa phương, ngân hàng hoặc doanh nghiệp nhằm huy động vốn để thực hiện các dự án xanh. Để quản lý nguồn tiền thu được từ trái phiếu xanh dùng đúng mục đích, phải có bên thứ ba uy tín thực hiện việc theo dõi và quản lý nhằm đảm bảo tính minh bạch và chính xác. Nếu các dự án xanh không mang lại nguồn thu cho chủ thể phát hành thì có thể sử dụng các nguồn thu khác của chủ thể phát hành để đảm bảo khả năng trả nợ, ví dụ như nguồn thu ngân sách của chính quyền địa phương, nguồn thu ngân sách nhà nước…

Phát triển trái phiếu xanh có lợi cho các tổ chức phát hành trái phiếu, các NĐT và xã hội. Khi các tổ chức phát hành trái phiếu xanh trên thị trường sẽ giúp thu hút đa dạng các NĐT, đặc biệt là những NĐT quan tâm đến yếu tố môi trường, đồng thời cũng phải chịu những kiểm tra, giám sát cho quá trình sử dụng vốn huy động từ trái phiếu xanh. Khi trái phiếu xanh được phát hành trên thị trường, NĐT sẽ có nhiều sản phẩm để lựa chọn, thực hiện chiến lược đa dạng hóa danh mục đầu tư, phân tán rủi ro cũng như tạo ra nguồn lợi phù hợp. Ở góc độ xã hội, trái phiếu xanh sẽ góp phần nâng cao nhận thức của các NĐT về vấn đề môi trường, đồng thời, tạo điều kiện thu hút nguồn vốn lớn từ xã hội để thực hiện tăng trưởng xanh, tăng trưởng bền vững trong tương lai.

3. Phương pháp nghiên cứu

Dựa trên đề xuất trong nghiên cứu của Raymond Ling Leh Bin & cộng sự (2017), nhóm tác giả xác định đối tượng khảo sát là các NĐT cá nhân tham gia vào thị trường chứng khoán Việt Nam tại TP. Hồ Chí Minh. Mục đích của khảo sát là nhằm đánh giá: (1) mức độ quan tâm đến trái phiếu; (2) mức độ quan tâm đến môi trường của NĐT; (3) mức độ quan tâm, hiểu biết của các NĐT về công cụ huy động vốn trái phiếu xanh, (4) những yếu tố liên quan đến trái phiếu xanh sẽ thu hút các NĐT. Bảng câu hỏi, ngoài những câu hỏi liên quan đến thông tin cá nhân NĐT, gồm 15 câu hỏi liên quan đến 4 nội dung trên.

Phiếu khảo sát được thiết kế trên google doc sau khi thực hiện tham khảo ý kiến chuyên gia là giảng viên đại học và một số trưởng phòng của các công ty chứng khoán. Phiếu khảo sát được gửi đến email của 250 NĐT cá nhân tham gia đầu tư trên thị trường chứng khoán TP. Hồ Chí Minh mở tài khoản tại các công ty chứng khoán như SSI, HSC, ABCS... Sau hơn 1 tháng thực hiện khảo sát từ tháng 3 đến tháng 4/2019, số lượng phiếu khảo sát thu về là 150 phiếu, trong đó số phiếu hợp lệ là 145 phiếu. Sử dụng phương pháp thống kê mô tả, bài viết sẽ đi vào phân tích mức độ quan tâm của NĐT cá nhân đến công cụ huy động vốn trái phiếu, đến trái phiếu xanh cũng như yếu tố môi trường trong các quyết định đầu tư. Từ đó, đưa ra những nhận định về thuận lợi và khó khăn liên quan đến việc phát triển trái phiếu xanh ở Việt Nam. Ngoài ra, kết quả những câu hỏi liên quan đến những yếu tố, đặc điểm của trái phiếu xanh thu hút NĐT sẽ giúp nhóm tác giả đưa ra kiến nghị phù hợp.

4. Kết quả nghiên cứu

Trong 145 phiếu khảo sát hợp lệ thu về, 60% NĐT tham gia khảo sát là những NĐT cá nhân có kinh nghiệm đầu tư từ 5 năm trở lên. Quy mô nguồn vốn tham gia vào thị trường chứng khoán của các NĐT là từ 300 triệu đồng đến 500 triệu đồng với tỷ lệ là 57%, 30% là từ 500 triệu đồng trở lên, phần còn lại là dưới 300 triệu đồng. Tỷ lệ NĐT có trình độ học vấn từ đại học trở lên chiếm 90% cá nhân tham gia khảo sát. Thu nhập trung bình của các NĐT tham gia khảo sát là 20 triệu đồng/tháng. Những kết quả thống kê về mẫu khảo sát này cho thấy phần lớn các NĐT tham gia khảo sát có kiến thức và kinh nghiệm tham gia đầu tư trên thị trường chứng khoán Việt Nam.

Mức độ hấp dẫn của trái phiếu đối với NĐT

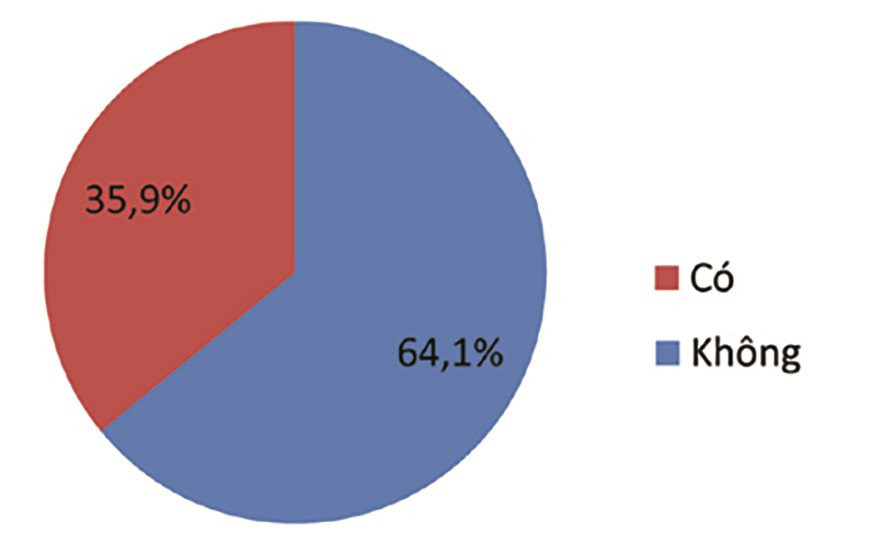

Với sự phát triển của thị trường nói chung, thị trường chứng khoán nói riêng, trái phiếu cùng với cổ phiếu là một trong những tài sản đầu tư khá phổ biến trên thị trường. Tuy nhiên, tại Việt Nam, trái phiếu chưa phải là một loại tài sản đầu tư hấp dẫn đối với các NĐT cá nhân trên thị trường. Mặc dù có đến 90% các NĐT cá nhân trong mẫu khảo sát biết đến trái phiếu với 3 loại hình trái phiếu chính phủ, trái phiếu chính quyền địa phương, trái phiếu doanh nghiệp (bao gồm trái phiếu các định chế tài chính), nhưng chỉ có 36% xem trái phiếu như là kênh đầu tư hấp dẫn để xem xét đầu tư. Trong khi đó, 64% NĐT xem trái phiếu là loại tài sản đầu tư kém hấp dẫn (Biểu đồ 01). Trong số 145 người tham gia khảo sát, chỉ có 6 NĐT có trái phiếu trong danh mục đầu tư với 4 người mua trái phiếu doanh nghiệp, 1 người mua trái phiếu chính phủ và 1 người mua trái phiếu chính quyền địa phương. Hình thức đầu tư phổ biến của những NĐT cá nhân trong mẫu khảo sát vẫn chủ yếu là gửi tiết kiệm, cổ phiếu và bất động sản. Kết quả này cũng phần nào được phản ánh qua giá trị vốn hóa của thị trường trái phiếu theo báo cáo của Bộ Tài chính đến cuối năm 2018 mới chỉ đạt gần 40% GDP, trong đó, thị trường trái phiếu doanh nghiệp mới chỉ đạt gần 8% GDP. Theo bà Nguyễn Thị Kim Oanh – Chủ tịch Hiệp hội thị trường trái phiếu Việt Nam, con số này thấp hơn rất nhiều so với các quốc gia trong khu vực cũng như được đánh giá là chưa tương xứng với tiềm năng phát triển của Việt Nam. Nguyên nhân được chỉ ra là do các NĐT thấy lãi suất của các loại trái phiếu trên thị trường thấp hơn so với các kênh đầu tư khác. Bên cạnh đó, tính thanh khoản của trái phiếu, đặc biệt là trái phiếu doanh nghiệp chưa cao khi thiếu đi thị trường thứ cấp giao dịch tập trung đối với trái phiếu. Tình trạng thông tin bất cân xứng trên thị trường trái phiếu doanh nghiệp khi NĐT không nắm được thông tin của các công ty phát hành trái phiếu, lại thiếu công ty xếp hạng tín nhiệm độc lập uy tín cũng là một trong những nguyên nhân làm cho các NĐT không mặn mà với trái phiếu doanh nghiệp. Do đó, nếu trong thời gian tới, những nhược điểm này được khắc phục thì sẽ tạo ra dư địa để thị trường trái phiếu phát triển mạnh mẽ.

Biểu đồ 1. Mức độ hấp dẫn của trái phiếu đối với các NĐT

|

|

Nguồn: Tổng hợp từ kết quả khảo sát |

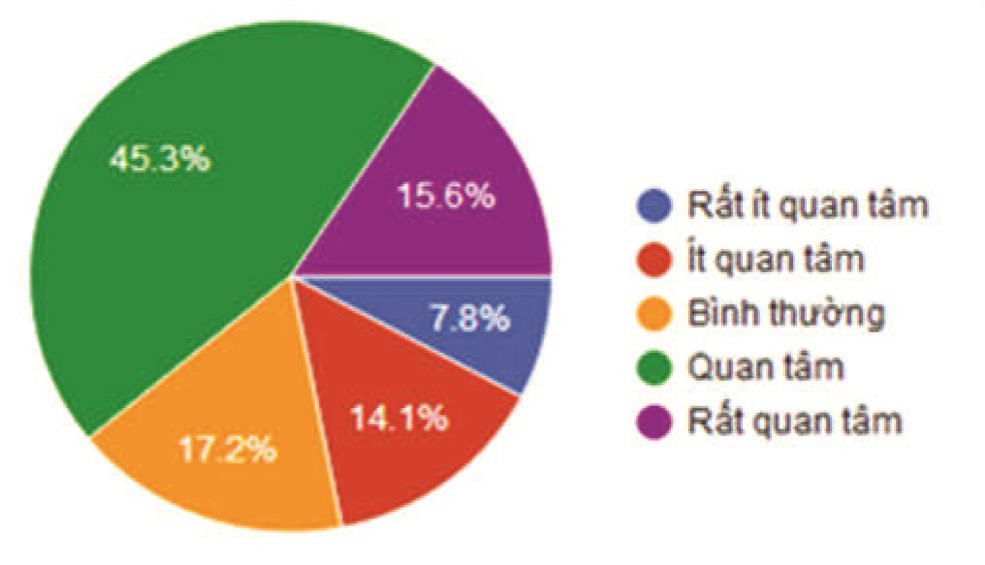

Biểu đồ 2. Mức độ quan tâm của các NĐT về yếu tố môi trường

|

|

Nguồn: Tổng hợp từ kết quả khảo sát |

Mức độ quan tâm của các NĐT về yếu tố môi trường

Mức độ quan tâm của các NĐT đến yếu tố môi trường được xem như là một trong những yếu tố quan trọng quyết định đến việc phát triển của các sản phẩm tài chính xanh, trong đó có trái phiếu xanh. Trong bối cảnh tại Việt Nam, biến đổi khí hậu đang ngày càng làm gia tăng mức độ cũng như chu kỳ xảy ra thiên tai như hạn hán, lũ lụt, nước biển dâng cao…, gây nên những hậu quả nghiêm trọng đối với sự phát triển kinh tế xã hội, đời sống của người dân. Nghiên cứu của các tổ chức quốc tế cho rằng, biến đổi khí hậu có thể làm Việt Nam tổn thất 15 tỷ USD/năm, tương đương 5% GDP. Các cơ quan chức năng Việt Nam cũng ước tính, sự gia tăng 1m của mực nước biển sẽ tác động đến đời sống của khoảng 20% dân số. Ngập lụt và xâm mặn do nước biển dâng sẽ làm thu hẹp diện tích đất canh tác trong nông nghiệp ở cả đồng bằng sông Hồng và đồng bằng sông Cửu Long. Các ngành công nghiệp cũng sẽ bị ảnh hưởng do thiếu hụt nguồn nguyên liệu và năng lượng làm cho chi phí sản xuất tăng cao. Những con số này không những chỉ khiến cho Chính phủ, các tổ chức mà còn tác động đến các NĐT cá nhân làm cho họ quan tâm hơn đến yếu tố môi trường. Kết quả khảo sát ở biểu đồ 2 cho thấy 88 NĐT, tương ứng với tỷ lệ 61% NĐT từ quan tâm đến rất quan tâm yếu tố môi trường khi quyết định đầu tư. Trong khi đó, chỉ có 21% các NĐT không quan tâm và rất ít quan tâm đến yếu tố môi trường khi ra quyết định đầu tư. Tỷ lệ các NĐT đang ngày càng quan tâm nhiều hơn đến yếu tố môi trường là điều kiện thuận lợi cho các chủ thể phát hành trái phiếu cân nhắc việc đưa thêm yếu tố “xanh” khi thực hiện huy động vốn cho các dự án đầu tư của mình cũng như là yếu tố thuận lợi quan trọng của việc phát triển thị trường trái phiếu xanh tại Việt Nam trong thời gian tới. Tuy nhiên, việc vẫn còn một tỷ lệ không nhỏ các NĐT chưa quan tâm đến yếu tố môi trường cũng ảnh hưởng đến việc phát triển thị trường các công cụ vốn xanh nói chung và thị trường trái phiếu xanh nói riêng. Do đó, việc tiếp tục đẩy mạnh nhận thức của người dân về môi trường là một trong những nội dung quan trọng trong việc phát triển thị trường vốn xanh ở Việt Nam.

Mức độ quan tâm của các NĐT về trái phiếu xanh

Từ khi nhận thức được ý nghĩa của tăng trưởng xanh, Chính phủ đã ban hành nhiều cơ chế chính sách mang tính định hướng để phát triển thị trường vốn xanh nói chung, công cụ huy động vốn xanh nói riêng như: (1) Chiến lược quốc gia về tăng trưởng xanh (Quyết định số 1393/QĐ-TTg ngày 25/9/2012 của Thủ tướng Chính phủ), (2) Kế hoạch hành động quốc gia về tăng trưởng xanh (Quyết định số 403/QĐ-TTg ngày 20/9/2014 của Thủ tướng Chính phủ), (3) Kế hoạch hành động của ngành Tài chính thực hiện Chiến lược quốc gia về tăng trưởng xanh (Quyết định số 2183/QĐ-BTC ngày 20/10/2015 của Bộ Tài chính. Đến năm 2017, Thủ tướng Chính phủ đã ban hành Quyết định số 1191/QĐ-TTg ngày 14/8/2017 phê duyệt Lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030. Đây được coi là cơ sở pháp lý quan trọng cho hoạt động phát triển của thị trường trái phiếu xanh ở Việt Nam. Đến cuối năm 2015, Ủy ban Chứng khoán quốc gia với Tổ chức Hợp tác phát triển Đức (GIZ), Sở Giao dịch chứng khoán Hà Nội đã xây dựng Đề án phát triển thị trường trái phiếu xanh. Trên cơ sở đó, vào ngày 20/10/2016, Bộ Tài chính đã phê duyệt Đề án phát hành thí điểm trái phiếu xanh của chính quyền địa phương và chỉ đạo các đơn vị liên quan triển khai thí điểm trái phiếu xanh chính quyền địa phương. Theo đó, 2 địa phương triển khai thí điểm trái phiếu xanh là TP. Hồ Chí Minh và Bà Rịa -Vũng Tàu, với loại trái phiếu xanh phát hành là trái phiếu chính quyền địa phương, thời gian từ năm 2016 - 2017, kỳ hạn từ 3-5 năm. Đến năm 2018, theo thống kê sơ bộ, TP. Hồ Chí Minh đã phát hành 3.000 tỷ đồng trái phiếu xanh cho 34 dự án; Bà Rịa - Vũng Tàu phát hành 500 tỷ đồng trái phiếu xanh với kỳ hạn 5 năm cho 8 dự án. Điều này cho thấy về cơ sở pháp lý, Chính phủ mới chỉ ban hành các văn bản mang tính định hướng, phát triển chung cho thị trường vốn xanh mà chưa có những văn bản pháp lý hướng dẫn cụ thể về thị trường trái phiếu xanh, đặc biệt là tiêu chí về trái phiếu xanh trong nước, cơ chế giám sát, quản lý sử dụng nguồn vốn xanh huy động từ trái phiếu xanh, quyền lợi và nghĩa vụ của các bên liên quan… Bên cạnh đó, mặc dù đã triển khai gần 4 năm nhưng cho đến năm 2019, việc phát hành trái phiếu xanh mới chỉ dừng lại ở việc phát hành trái phiếu chính quyền địa phương mang tính thí điểm, chưa thu hút được sự tham gia của các chủ thể khác như ngân hàng thương mại, các doanh nghiệp trong những ngành nghề “xanh” có liên quan. Điều này dẫn đến những tác động nhất định đến sự quan tâm của NĐT đối với trái phiếu xanh trên thị trường.

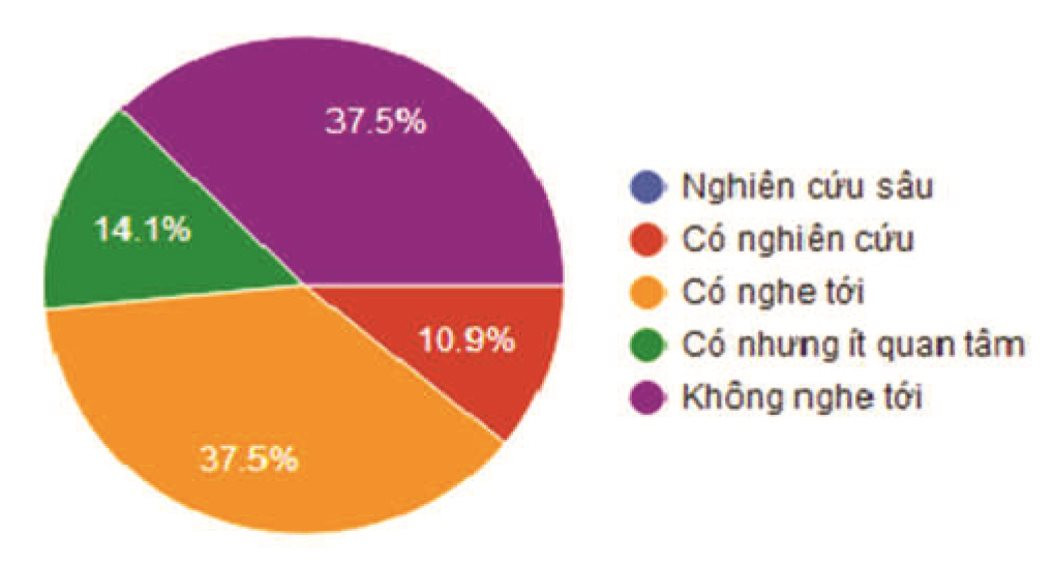

Biểu đồ 3. Mức độ nhận biết của các NĐT về trái phiếu xanh

|

|

Nguồn: Tổng hợp từ kết quả khảo sát |

Theo khảo sát của nhóm tác giả, có đến 37,5% NĐT chưa nghe đến trái phiếu xanh, 14% NĐT có nghe nhưng ít quan tâm đến trái phiếu xanh và chỉ có 11% NĐT có nghiên cứu về trái phiếu xanh và không có NĐT nào thực sự nghiên cứu sâu về loại trái phiếu này. Điều này cho thấy trái phiếu xanh chưa thực sự trở thành một sản phẩm tài chính xanh nổi bật trên thị trường mặc dù được sự quan tâm của Chính phủ trong việc định hướng phát triển. Nguyên nhân là bởi các kênh truyền thông liên quan đến trái phiếu xanh chưa nhiều, trái phiếu xanh trên thị trường hiện nay mới chỉ mang tính thí điểm, bị bó hẹp trong trái phiếu chính quyền địa phương chưa thu hút các NĐT cá nhân.

Những đặc điểm thu hút NĐT cá nhân quan tâm trái phiếu xanh

Một trong những kinh nghiệm của các quốc gia trong việc phát triển trái phiếu xanh chính là ban hành các chính sách ưu đãi khuyến khích chủ thể phát hành cũng như các NĐT quan tâm đến trái phiếu xanh. Do đó, dưới góc độ bài nghiên cứu, nhóm tác giả thực hiện khảo sát xem những yếu tố nào của trái phiếu xanh sẽ giúp thu hút các NĐT quan tâm và quyết định đưa trái phiếu xanh vào danh mục đầu tư của mình. Với 60 NĐT lựa chọn, đặc điểm đầu tiên thu hút NĐT chính là trái phiếu xanh được phát hành bởi những chủ thể có uy tín trên thị trường, đảm bảo nguồn vốn huy động được sử dụng cho các dự án xanh. Điều này không những chỉ đảm bảo cho khả năng sinh lời, mức độ rủi ro của trái phiếu xanh đối với NĐT mà còn có ý nghĩa quan trọng trong việc thực hiện cam kết về môi trường của trái phiếu xanh. Do đó, trong thời gian tới, muốn phát triển trái phiếu xanh, bên cạnh trái phiếu chính quyền địa phương, Chính phủ - được xem như là chủ thể phát hành uy tín cao trong nền kinh tế nên cân nhắc phát hành trái phiếu xanh trên thị trường. Bên cạnh đó, các định chế tài chính, đặc biệt là các ngân hàng thương mại, với uy tín, thương hiệu cũng như đặc điểm nghiệp vụ của mình có thể xem xét phát hành trái phiếu xanh trên thị trường để huy động vốn cho các dự án xanh mà mình cho vay. Tính thanh khoản của trái phiếu xanh là một đặc điểm được hơn 43 NĐT lựa chọn khi quyết định đầu tư. Khả năng chuyển đổi nhanh chóng trái phiếu ra thành tiền nhanh hay chậm là yếu tố quan trọng để các NĐT đưa trái phiếu xanh vào danh mục đầu tư của mình. Điều này cho thấy việc phát triển thị trường trái phiếu rất quan trọng để tăng khả năng thanh khoản cho trái phiếu, đặc biệt là trái phiếu doanh nghiệp. Bên cạnh tính thanh khoản, lãi suất hấp dẫn của trái phiếu xanh khi so sánh với các loại trái phiếu khác cùng chủ thể phát hành trên thị trường cũng là điểm khuyến khích NĐT quan tâm đến trái phiếu xanh với 41 NĐT lựa chọn. Ngoài ra, những chính sách ưu đãi về thuế, phí… cần được cân nhắc xem xét trong giai đoạn đầu phát triển trái phiếu xanh khi có đến 22 NĐT quan tâm. Theo các NĐT, thời gian đầu, Chính phủ và các ban ngành có liên quan cần đưa ra nhiều chính sách ưu đãi để thu hút sự chú ý cũng như khuyến khích các NĐT quan tâm hơn đến những sản phẩm tài chính xanh mới trên thị trường.

Kết luận và kiến nghị

Với những phân tích từ kết quả khảo sát dành cho nhóm NĐT cá nhân, bài viết đã nhận diện những thuận lợi và khó khăn trong việc phát triển trái phiếu xanh ở thị trường Việt Nam như sau:

Về mặt thuận lợi, các NĐT cá nhân phần lớn đều có những am hiểu, kiến thức nhất định về thị trường trái phiếu cũng như các loại trái phiếu giao dịch trên thị trường ở Việt Nam. Thị trường trái phiếu vẫn còn nhiều tiềm năng để phát triển mạnh mẽ nếu tháo gỡ được những vướng mắc về thị trường, thông tin và cơ chế. Bên cạnh đó, một số lượng không nhỏ các NĐT đang ngày càng đầu tư có trách nhiệm, quan tâm nhiều hơn đến yếu tố môi trường khi đưa ra quyết định đầu tư. Bên cạnh đó, Chính phủ và các ngành có liên quan cũng đang chú trọng phát triển thị trường trái phiếu nói chung, công cụ trái phiếu xanh nói riêng. Những điều này sẽ góp phần không nhỏ giúp cho trái phiếu xanh, loại công cụ huy động vốn để tài trợ cho các dự án gắn liền với bảo vệ môi trường, có cơ hội phát triển ở Việt Nam.

Tuy nhiên, bên cạnh những mặt thuận lợi, phát triển trái phiếu xanh ở Việt Nam vẫn còn những khó khăn nhất định. Thứ nhất, mặc dù đã có định hướng phát triển trong 4 năm nhưng cơ sở hành lang pháp lý, cụ thể là văn bản hướng dẫn thi hành về trái phiếu xanh vẫn chưa được ban hành. Điều này dẫn đến khó khăn cho các chủ thể muốn phát hành trái phiếu xanh để huy động vốn khi chưa có thông tin về tiêu chuẩn trái phiếu xanh Việt Nam hay quy trình thủ tục để phát hành trái phiếu xanh… Không chỉ ảnh hưởng đến chủ thể phát hành, việc thiếu văn bản cụ thể quy định về trái phiếu xanh cũng làm cho NĐT băn khoăn về tính minh bạch của việc giải ngân vốn, mức độ cam kết vào các dự án bền vững cũng như quyền lợi của NĐT khi nắm giữ trái phiếu xanh. Thứ hai, việc còn một bộ phận những NĐT chưa nhận thức được tầm quan trọng của môi trường trong quyết định đầu tư cũng sẽ tạo ra khó khăn cho việc phát triển trái phiếu xanh ở Việt Nam. Thứ ba, trái phiếu xanh chưa thực sự tạo ra ấn tượng thu hút các NĐT trên thị trường quan tâm khi vẫn còn ít NĐT biết và quan tâm đến trái phiếu xanh.

Để trái phiếu xanh thực sự trở thành một kênh thu hút vốn mới và hiệu quả nhằm đáp ứng được nhu cầu vốn cho tăng trưởng xanh, bài viết đưa ra một số kiến nghị nhằm thúc đẩy quá trình hình thành và phát triển của trái phiếu xanh trên thị trường trong thời gian tới như sau:

Thứ nhất, phát triển thị trường trái phiếu dựa trên giải quyết những vướng mắc của thị trường trái phiếu hiện nay để thu hút các NĐT tham gia vào thị trường. Trong đó, đặc biệt chú ý đến việc đảm bảo tính thanh khoản cho trái phiếu cũng như giải quyết tình trạng thông tin bất cân xứng nhằm hạn chế rủi ro cho NĐT. Thị trường trái phiếu nói chung phát triển sẽ tạo thuận lợi cho việc hình thành và phát triển thị trường trái phiếu xanh trong tương lai.

Thứ hai, cần nâng cao nhận thức của các chủ thể về vấn đề môi trường. Khi các chủ thể trong nền kinh tế quan tâm đến môi trường sẽ tạo ra được những cải cách lớn trong nền kinh tế nói chung và hệ thống tài chính nói riêng để phát triển các công cụ huy động vốn xanh, góp phần thực hiện tăng trưởng xanh. Ngoài Chính phủ, chính quyền địa phương, các doanh nghiệp trong nền kinh tế, khi nhận thức được tầm quan trọng của môi trường, sẽ xem xét trái phiếu xanh như là một sản phẩm quan trọng trong huy động vốn. Các NĐT khi quan tâm hơn đến yếu tố môi trường sẽ tạo điều kiện thuận lợi để phát triển các công cụ huy động vốn xanh.

Thứ ba, xây dựng khung pháp lý liên quan đến trái phiếu xanh. Muốn trái phiếu xanh thực sự là công cụ huy động vốn quan trọng cho tăng trưởng xanh, cần phải có một cơ sở pháp lý liên quan đến trái phiếu xanh bao gồm ban hành các quy định, điều kiện về trái phiếu xanh, các tiêu chuẩn lựa chọn dự án xanh đối với doanh nghiệp, đối với chính quyền địa phương và các chính phủ nhằm thuận lợi cho việc kiểm soát nguồn vốn vào các dự án xanh. Bên cạnh đó, Bộ nguyên tắc đầu tư có trách nhiệm dành cho các chủ thể cũng cần được ban hành nhằm khuyến khích các hoạt động đầu tư có trách nhiệm đối với xã hội và môi trường của các chủ thể trong nền kinh tế. Trong quá trình xây dựng cơ sở pháp lý, Việt Nam, dựa trên các tiêu chuẩn quốc tế, nhưng cũng cần có những thay đổi, điều chỉnh để phù hợp với đặc điểm của nền kinh tế nước ta. Vì vậy, việc xác định lộ trình với từng bước cơ bản, đi từ trái phiếu xanh ở thị trường trong nước rồi tiếp cận đến khu vực và quốc tế sẽ là cơ sở quan trọng để phát triển trái phiếu xanh.

Thứ tư, cần xây dựng những chính sách ưu đãi cần thiết để khuyến khích phát triển trái phiếu xanh trong giai đoạn đầu. Các chủ thể phát hành cần cân nhắc đến tính thanh khoản, rủi ro, khả năng sinh lời hay những ưu đãi khác dành cho người sở hữu trái phiếu xanh để thu hút NĐT. Các quốc gia trong thời gian đầu triển khai phát triển trái phiếu xanh cũng xây dựng cơ chế khuyến khích các NĐT quan tâm đến trái phiếu xanh như cho phép sử dụng trái phiếu xanh làm tài sản bảo đảm, ưu đãi thuế thu nhập cá nhân…

Như vậy, với định hướng phát triển sản phẩm tài chính xanh từ năm 2005, trái phiếu xanh đã được xem như là một công cụ huy động vốn quan trọng trong quá trình thực hiện tăng trưởng xanh ở Việt Nam. Tuy nhiên, thực tế cho thấy hiện nay đây vẫn là một công cụ huy động vốn khá mới mẻ trên thị trường, chưa được nhiều NĐT cá nhân quan tâm bởi còn tồn tại những khó khăn nhất định liên quan đến thị trường trái phiếu, cơ chế chính sách liên quan, sự đa dạng trong sản phẩm trái phiếu xanh cũng như nhận thức của NĐT về môi trường. Do đó, để hình thành và phát triển thị trường trái phiếu xanh trong thời gian tới, Chính phủ và các ban ngành liên quan cần có những thay đổi để phát triển thị trường trái phiếu nói chung, xây dựng và ban hành các văn bản pháp lý hướng dẫn chi tiết, cụ thể liên quan đến trái phiếu xanh, khuyến khích đa dạng các sản phẩm trái phiếu xanh từ nhiều chủ thể phát hành với nhiều đặc điểm khác nhau và không ngừng nâng cao nhận thức của các chủ thể về môi trường nói riêng và đầu tư có trách nhiệm nói chung.

TÀI LIỆU THAM KHẢO:

- Nguyễn Thị Hồng (2017), Chiến lược phát triển hệ thống tài chính xanh của Trung Quốc, http://ncif.gov.vn/Pages/NewsDetail.aspx?newid=19481, 05/2017

- PGS.TS. Kim Ngọc (2013), Phát triển kinh tế xanh ở Trung Quốc và hàm ý chính sách cho Việt Nam, http://vssr.vass.gov.vn/ noidung/tintuc/Lists/chinhtrikinhte/View_Detail.aspx?ItemID=114, 05/2017

- Christoffer Falsen and Patrik Johansson (2015), “Mobilizing the debt market for climate change mitigation – Experiences from the early Green Bonds market”, Master’s thesis in Industrial Ecology, Department of Energy and Environment, Chalmers University of Technology, Gothenburg, Sweden, truy cập ngày 20/02/2019, từ http://publications.lib.chalmers.se/records/fulltext/219269/219269.pdf

- Văn Giáp (2019), “Lực đẩy nào giúp thị trường trái phiếu chính phủ sôi động”, truy cập ngày 20/2/2019, từ https://bnews.vn/luc-day-nao-giup-thi-truong-trai-phieu-chinh-phu-soi-dong-/111003.html,

- G20 Green Finance study group (2016), “Green Bonds: Country experiences, barriers and options”, truy cập ngày 10/01/2019, từ http://unepinquiry.org/wp-content/uploads /2016/09/6_Green_Bonds_Country_Experiences_Barriers_and_Options.pdf

- Nguyễn Thị Hồng Nhung (2015), Trái phiếu xanh – tiềm năng và thách thức, Tạp chí Chứng khoán Việt Nam, số 204, trang 20

- Mai Thư, Thu Hương (2015), Tài chính xanh gắn với phát triển bền vững, Tạp chí Chứng khoán, số 206, trang 12

- Trần Trọng Triết (2017), Trái phiếu xanh -kênh thu hút vốn mới, http://tapchithue. com.vn/doanh-nghiep-thi-truong/11075-trai-phieu-sanh.html, 05/2017

- Nguyễn Thị Tuyết Mai (2019), Xu hướng phát triển thị trường trái phiếu xanh trên thế giới và kinh nghiệm cho Việt Nam, Tạp chí Tài chính.

- Nông Minh Trang (2015), Trái phiếu xanh và triển vọng của nó ở Việt Nam, Tạp chí Sinh hoạt lý luận, số 5, trang 32.

- Cổng thông tin Bộ Tài chính Việt Nam, Nỗ lực để phát triển thị trường vốn xanh tại Việt Nam, http://www.mof.gov.vn.

- Raymond Ling Leh Bin, Siti Nurhidayah Mohd Roslen, Salizatul Aizah Ibrahim, Lee Sin Yee, Tung Soon Theam (2017), “Feasibility of Green Bonds Issuance in Malaysia towards Financing a Sustainable Future – a Conceptual Review of Literatures”, Global Conference on Business and Economics Research, truy cập ngày 08/01/2019, từ http://www.econ.upm.edu.my/upload/dokumen/20170816174344016-Raymond _Ling_Leh_Bin.pdf