e-KYC và vai trò của chính phủ

Nhìn ra thế giới - Ngày đăng : 14:39, 14/01/2020

Các nhà cung cấp dịch vụ tài chính có trách nhiệm xác định khách hàng của họ và hiểu những rủi ro do khách hàng đem tới trước khi cung cấp dịch vụ. Khi khách hàng tiềm năng không được nhận dạng chính thức hoặc khó xác thực, nhà cung cấp không thể dễ dàng xác minh danh tính của họ hoặc thẩm định khách hàng. Điều này dẫn đến hai hạn chế đối với phổ cập tài chính: về phía cung, việc nhận dạng khách hàng quá tốn kém và các thủ tục thẩm định có thể khiến cho việc thu hút khách hàng thu nhập thấp không có lợi, làm giảm quy mô của thị trường khả thi; về phía cầu, các thủ tục đăng ký tốn thời gian hoặc bất tiện có thể ngăn cản khách hàng tiềm năng đăng ký sử dụng dịch vụ tài chính. Các hệ thống e-KYC có thể cải thiện quy trình đăng ký bằng cách giảm hoặc loại bỏ các thủ tục trên giấy và lưu giữ hồ sơ, giúp giảm chi phí và thời gian cho việc xác minh, giúp cung cấp dịch vụ cho khách hàng thu nhập thấp dễ dàng hơn.

Có rất nhiều ngân hàng đã tận dụng e-KYC để thu hút thêm nhiều khách hàng mới mà vẫn đảm bảo tuân thủ quy định về xác minh hồ sơ. Chẳng hạn như DBS Indonesia là một trong những ngân hàng đã sử dụng xác minh sinh trắc học trong việc mở tài khoản ngân hàng. DBS Indonesia đã hợp tác với một số cửa hàng cà phê ở Jakarta, Tangerang, Bandung và Surabaya để nâng cao sự thuận tiện các giao dịch ngân hàng. Sự hợp tác độc đáo này cho phép mọi người mở tài khoản tại một số cửa hàng cà phê dễ dàng như việc thưởng thức loại cà phê yêu thích của họ. Cà phê đã trở thành một phần của lối sống đô thị, đặc biệt là với những khách hàng trẻ tuổi, điều này là một trong những lý do để DBS Indonesia hợp tác với một số cửa hàng cà phê. Tại đó sẽ có một công cụ sinh trắc học để hỗ trợ quá trình xác minh khách hàng tiềm năng. Các cửa hàng cà phê sẽ cung cấp một tách cà phê miễn phí cho các khách hàng mới của ngân hàng số DBS sau khi họ thực hiện thành công quá trình xác minh sinh trắc học.

e-KYC phải được hỗ trợ bởi cơ sở hạ tầng định danh kỹ thuật số

Tuy nhiên, để các hệ thống e-KYC có hiệu quả, chúng phải được hỗ trợ bởi cơ sở hạ tầng định danh kỹ thuật số mạnh mẽ với phạm vi bao phủ rộng. Khi các hoạt động kinh tế và xã hội đã chuyển sang môi trường trực tuyến và được thực hiện qua các thiết bị di động ngày càng nhiều hơn, nền tảng định danh kỹ thuật số ngày càng trở nên quan trọng đối với việc truy cập các dịch vụ và trở thành một yếu tố thiết yếu của cơ sở hạ tầng hiện đại. Trong số khoảng 175 quốc gia có hệ thống định danh quốc gia ở một dạng nào đó, 161 quốc gia đã thực hiện số hóa và 83 quốc gia đã thu thập dữ liệu sinh trắc học.

Một nghiên cứu được thực hiện bởi Mckinsey cho thấy việc cho phép áp dụng e-KYC có thể giúp giảm 90% chi phí đăng ký khách hàng. Nghiên cứu này cũng chỉ ra rằng nhận dạng kỹ thuật số có khả năng giúp cho 1,7 tỷ người chưa có tài khoản ngân hàng tiếp cận các dịch vụ tài chính. Một nghiên cứu khác của Refinitiv phân tích chi phí KYC, cho thấy phần lớn chi phí là chi phí nhân sự, điều này hỗ trợ ý tưởng cho rằng số hóa quy trình KYC có thể giảm đáng kể chi phí đăng ký khách hàng.

Một hệ thống định danh kỹ thuật số quốc gia cung cấp nền tảng để có thể xây dựng nhiều loại dịch vụ trên đó. Ngày nay, một số ít các quốc gia đang phát triển cho phép các bên thứ ba truy cập cơ sở dữ liệu định danh kỹ thuật số của họ để thực hiện nhiều chức năng và dịch vụ khác nhau, bao gồm bầu cử, dịch vụ tài chính và chăm sóc sức khỏe. Liên minh Viễn thông Quốc tế (ITU) xác định hiện có 22 chính phủ cho phép các bên thứ ba truy cập vào hệ thống định danh kỹ thuật số của họ cho mục đích thẩm định khách hàng.

Theo báo cáo Private Sector Economic Impacts from Identification System của Ngân hàng Thế giới, việc cho phép các nhà cung cấp dịch vụ bên thứ ba truy vấn các hệ thống định danh kỹ thuật số có thể mang lại một số lợi ích, bao gồm giảm chi phí giao dịch cần nhận dạng; phát triển các dịch vụ mới dựa trên khả năng nhận dạng tự động và rẻ tiền; giảm nhu cầu tự thu thập và lưu trữ thông tin cá nhân của các công ty tư nhân.

Ngoài ra, việc các nhà cung cấp dịch vụ bên thứ ba sử dụng hệ thống định danh quốc gia có thể tạo ra một vòng lặp tích cực, vì nó khuyến khích mọi người đăng ký vào hệ thống và cập nhật thông tin cá nhân của họ. Vì những lý do này, ITU khuyến nghị “các quốc gia có hệ thống nhận dạng quốc gia hoặc hệ thống nhận dạng toàn thị trường tương tự khác phải công nhận đây là tài nguyên công cộng. Việc truy cập vào hệ thống thư mục này và sử dụng nó, nên được mở cho tất cả các nhà cung cấp dịch vụ tài chính kỹ thuật số có đăng ký với mức chi phí hợp lý”.

Việc cho phép bên thứ ba truy cập vào hệ thống định danh kỹ thuật số có thể tăng tính hữu dụng của nó nhưng cũng dẫn đến những lo ngại về an toàn, bảo mật và quyền riêng. Vì cơ sở dữ liệu ID tổng hợp thông tin cá nhân nhạy cảm, việc giữ chúng an toàn là cực kỳ quan trọng.

Các rủi ro do quyền truy cập của bên thứ ba phụ thuộc phần lớn vào thông tin mà các tác nhân có thể truy xuất. Các hệ thống giới hạn thông tin được cung cấp cho các bên thứ ba ở phạm vi xác minh “có / không” với các thuộc tính của khách hàng (đối chiếu với các thuộc tính được lưu trữ trong cơ sở dữ liệu) sẽ an toàn hơn nhiều so với việc cung cấp thông tin cá nhân ra bên ngoài. Vì lý do đó, các hệ thống định danh kỹ thuật số chỉ nên cho phép truy cập vào thông tin cá nhân cần thiết cho nhiệm vụ rõ ràng và trả lời các truy vấn với câu trả lời đơn giản có hay không mà không cấp quyền truy cập vào thông tin chi tiết, trong bất cứ trường hợp nào có thể áp dụng. Ngoài ra, như đã nói ở trên, vì cơ sở dữ liệu tập trung chứa thông tin cá nhân của công dân là một mục tiêu hấp dẫn với tin tặc, cơ sở dữ liệu của chính phủ phải có các biện pháp an ninh mạnh mẽ.

Chương trình Aadhaar của Ấn Độ

|

|

|

Gần đây, ngày càng có nhiều nước phát triển và triển khai e-KYC hoặc xây dựng các quy định để hỗ trợ việc sử dụng nó, ví dụ như Bangladesh, Kenya, Pakistan, Tanzania và Philippines. Nhưng Ấn Độ nổi bật về quy mô của chương trình e-KYC, bắt đầu từ năm 2012. Kinh nghiệm của đất nước này cho thấy các nhà hoạch định chính sách đã rất khó khăn khi phải cân bằng giữa khả năng sử dụng của các hệ thống định danh kỹ thuật số và giải quyết các mối lo ngại về bảo mật dữ liệu.

Mã định danh duy nhất của Ấn Độ hay còn gọi là chương trình Aadhaar đã thu hút sự chú ý của thế giới về sự sáng tạo, tăng trưởng nhanh chóng và quy mô tuyệt đối. Chương trình cấp cho mỗi người đăng ký một số ID gồm 12 chữ số duy nhất được liên kết với thông tin cá nhân tối thiểu (bao gồm tên, giới tính, ngày sinh, ảnh kỹ thuật số) và thông tin sinh trắc học (dấu vân tay và quét mống mắt) có thể được sử dụng để xác thực. Kể từ khi Cơ quan nhận dạng duy nhất của Ấn Độ (UIDAI) cấp phát ID Aadhaar đầu tiên vào năm 2010, đến nay hơn 1,2 tỷ người (gần 90% dân số ở Ấn Độ) đã đăng ký tham gia chương trình. Với tính năng bảo mật và chống gian lận, những người đăng ký Aadhaar cũng có thể kiểm tra trực tuyến xem những ai đã sử dụng dữ liệu của họ.

Mục đích ban đầu của Aadhaar là để giảm thất thoát và gian lận trong rất nhiều chương trình trợ cấp của chính phủ bằng cách loại bỏ những người thụ hưởng “ma” các mục trùng lặp. Tuy nhiên, việc sử dụng ID đã nhanh chóng lan sang các lĩnh vực khác, bao gồm nộp tờ khai thuế thu nhập, xác thực thanh toán và ký chứng từ số.

Chính phủ đã nỗ lực mở rộng chức năng của hệ thống bằng cách làm việc với các chuyên gia công nghệ để tạo ra một bộ API mở (giao diện lập trình ứng dụng) có tên là India Stack, nhờ đó các cơ quan chính phủ và doanh nghiệp có thể sử dụng để phát triển các ứng dụng kết nối với cơ sở dữ liệu ID. E-KYC cho các giao dịch tài chính đã được Ngân hàng Dự trữ Ấn Độ (Reserve Bank of India) chấp thuận thông qua Hướng dẫn chính sửa đổi các quy tắc KYC để bao gồm xác minh dựa trên Aadhaar vào năm 2016.

e-KYC dựa trên Aadhaar cho phép khách hàng cung cấp thông tin cá nhân điện tử của họ, bao gồm bằng chứng nhận dạng, bằng chứng địa chỉ, ngày sinh và giới tính cho các tổ chức tài chính để họ có thể xác minh thông tin theo thời gian thực. Một quan chức của Bộ Tài chính Ấn Độ ước tính rằng việc chuyển từ KYC trên giấy sang KYC điện tử ở nước này đã giảm chi phí trung bình để xác minh khách hàng từ khoảng 15 đô la xuống còn 0,50 đô la và các ngân hàng Ấn Độ thực hiện việc chuyển đổi có thể giảm thời gian xác minh khách hàng từ hơn năm ngày xuống còn vài giây.

Sự ra đời của e-KYC đã góp phần vào sự thành công của chương trình phổ cập tài chính Jan Dhan, giúp mở hơn 300 triệu tài khoản trong giai đoạn 2014-2017 (17% mở tài khoản sử dụng e-KYC trực tiếp với xác thực sinh trắc học, 67% đã sử dụng thư thông báo e-Aadhaar cộng với mật khẩu dùng một lần, theo Báo cáo IDinsight gần đây nhất của cơ quan State of Aadhaar).

Nhưng việc sử dụng Aadhaar cho KYC cũng làm tăng mối lo ngại về quyền riêng tư. Trong khi đó, hệ thống Aadhaar ban đầu được thiết kế để chỉ gửi các câu trả lời “có / không” với các truy vấn từ bên ngoài, cho biết liệu các thuộc tính của khách hàng có khớp với các cơ sở dữ liệu được lưu trữ trong cơ sở dữ liệu UIDAI hay không, xác thực KYC sử dụng Aadhaar lại cung cấp cho tổ chức tài chính thông tin bổ sung về khách hàng của họ. Các chuyên gia bảo mật cho rằng điều này là một sự thay đổi cơ bản khiến người tiêu dùng gặp rủi ro. Các tác nhân trong ngành đang tìm kiếm các biện pháp khắc phục như sử dụng thẻ giấy có mã QR mã hóa dữ liệu cá nhân của một cá nhân được lưu trữ trong cơ sở dữ liệu UIDAI mà không bao gồm số Aadhaar.

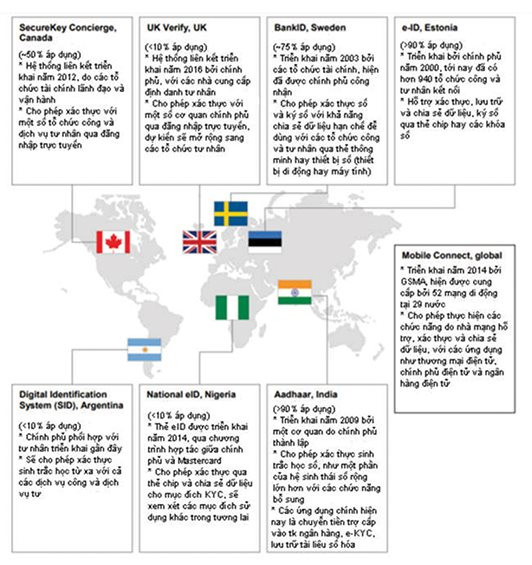

Hệ thống quản lý định danh công dân của chính phủ có vai trò rất lớn đối với sự phát triển và triển khai e-KYC của các tổ chức tài chính cũng như nhiều loại hình dịch vụ khác. Tuy nhiên, việc triển khai các hệ thống định danh công cộng và mở rộng ứng dụng cho các tổ chức tư nhân không phải là một điều dễ dàng. Đã có nhiều nước thất bại trong việc đó, chẳng hạn như Anh, Argentina, Nigeria. Ngược lại, có những nước như Thụy Điển lại thành công trong việc tận dụng hệ thống định danh do các tổ chức tài chính tạo ra để áp dụng cho các dịch vụ công. Vì thế, việc học hỏi kinh nghiệm của các nước trên thế giới để tạo điều kiện phát triển hệ thống e-KYC, qua đó thúc đẩy phổ cập tài chính đồng thời phát triển các dịch vụ công trực tuyến (hay rộng hơn là phát triển chính phủ điện tử) là một điều rất cần thiết với nước ta trong giai đoạn hiện nay. Để làm được điều đó, các bộ ngành cần phối hợp chặt chẽ với Ngân hàng Nhà nước và hệ thống ngân hàng thương mại.

Tài liệu tham khảo

- https://www.cgdev.org/blog/overcoming-know-your-customer-hurdle-e-kyc

- https://www.dbs.com/indonesia/newsroom/Banking_as_Easy_as_Enjoying_Favorite_Coffee

- https://fintechnews.my/21335/digital-transformation/ekyc-malaysia-digital-banking/

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3370665