Những điểm nổi bật trên thị trường tài chính toàn cầu năm 2019 và triển vọng năm 2020

Vấn đề - Nhận định - Ngày đăng : 10:48, 24/02/2020

Trong bối cảnh đó, đồng USD tiếp tục hưởng lợi khi duy trì đà tăng, các đồng tiền chủ chốt khác lại có những diễn biến trái chiều. Vàng đã ghi nhận một năm tăng giá mạnh khi nhu cầu đầu tư tài sản an toàn tiếp tục gia tăng trong bối cảnh kinh tế, chính trị thế giới gặp nhiều bất ổn. Thị trường chứng khoán cũng hồi phục trở lại, ghi nhận những mốc tăng điểm mạnh tại các thị trường chủ chốt…

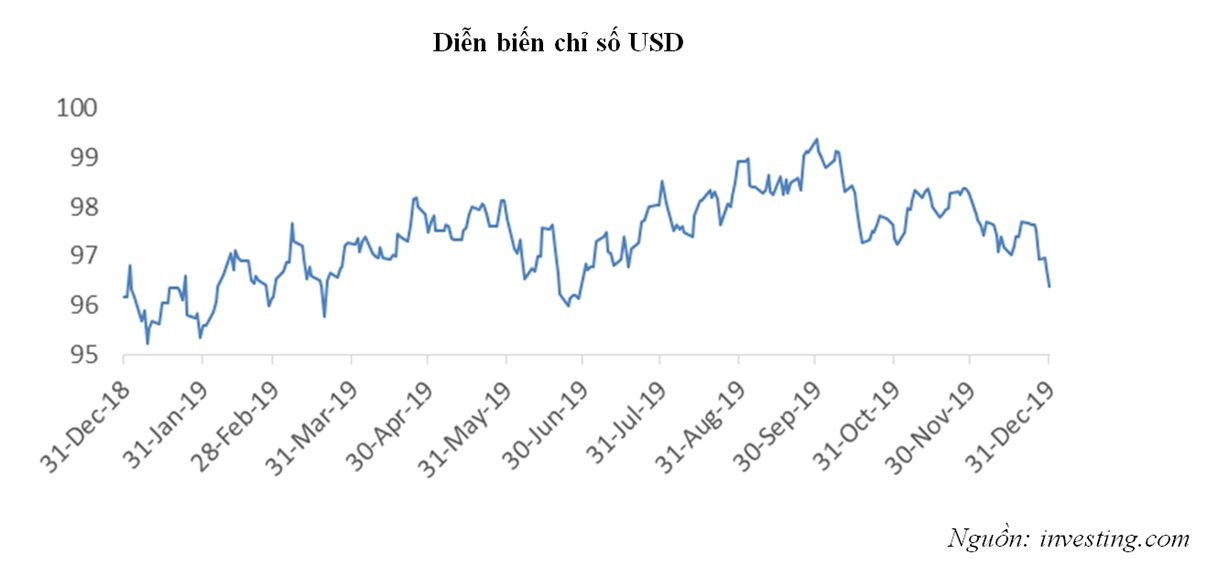

Đồng USD tăng nhẹ so với cuối năm 2018

Kết thúc năm 2019, đồng USD tiếp tục giữ được đà tăng của năm trước, mặc dù chỉ tăng nhẹ 0,23% đối với USD index giao ngay và tăng 0,34% đối với USD index kỳ hạn. Trong năm, đồng bạc xanh đã có 4 tháng giảm và 8 tháng tăng giá với mức giảm mạnh nhất lên đến hơn 2% vào tháng 10 và mức tăng 2,5% vào tháng 7 đối USD index giao ngay. Chỉ số USD index diễn biến theo xu hướng tăng, giảm đan xen qua các quý với diễn biến tăng bắt đầu từ quý I/2019 và kết thúc với diễn biến giảm trong quý IV.

So với năm ngoái, diễn biến tăng của đồng USD đã chững lại, sau diễn biến giảm trong tháng đầu tiên, diễn biến tăng đã xuất hiện trở lại nhưng mức độ biến động thường ở mức thấp, ngoại trừ tháng 7. Diễn biến của đồng USD trong năm chịu tác động mạnh bởi những áp lực trong và ngoài nước.

Áp lực trong nước xuất phát từ các diễn biến kinh tế vĩ mô có chiều hướng xấu đi so với năm ngoái và so với kỳ vọng; và sự chuyển hướng trong điều hành CSTT của Ngân hàng Dự trữ liên bang Mỹ (FED), cụ thể là việc FED đã chính thức chấm dứt trạng thái bình thường hóa CSTT được duy trì trong 3 năm quay trở lại chính sách thích ứng với 3 lần cắt giảm lãi suất điều hành trong năm 2019. Trong khi đó, các áp lực bên ngoài, cụ thể là diễn biến kinh tế toàn cầu và các nền kinh tế chủ chốt tiếp tục xấu đi, những bất ổn chính trị tại khu vực châu Âu, đặc biệt là tình hình của nước Anh và tình trạng phập phùng xoay quanh diễn biến giải quyết căng thẳng thương mại Mỹ - Trung đã nâng đỡ mạnh cho nhu cầu nắm giữ đồng USD như một tài sản đầu tư an toàn. Những yếu tố này đã tác động mạnh tới diễn biến của USD index qua các quý. Đáng chú ý là diễn biến tăng mạnh trong quý III (tăng lần lượt là 3,4% đối với USD giao ngay và tăng 3,5% đối với USD kỳ hạn) với việc đồng USD đã lấy lại mức giá giao dịch quan trọng trên 98 vào cuối tháng 7 và có được mức giá giao dịch trên 99 vào cuối tháng 9/2019. Và diễn biến giảm mạnh của USD index vào quý IV (giảm lần lượt là 3,01% đối với USD index giao ngay và giảm 3% đối với USD index kỳ hạn) trước xu hướng giảm mạnh nhu cầu năm giữ đồng USD, đặc biệt khi thỏa thuận thương mại Mỹ - Trung theo thông báo về cơ bản đã hoàn tất giai đoạn 1.

Trong tháng cuối cùng của năm, chỉ số USD có diễn biến giảm là chủ yếu qua các ngày giao dịch, kết thúc tháng 12, chỉ số USD index giao ngay và kỳ hạn giảm lần lượt là 1,91% và 2,18% so với tháng trước, chốt giao dịch ở mức 96,39 và 96,058.

|

|

|

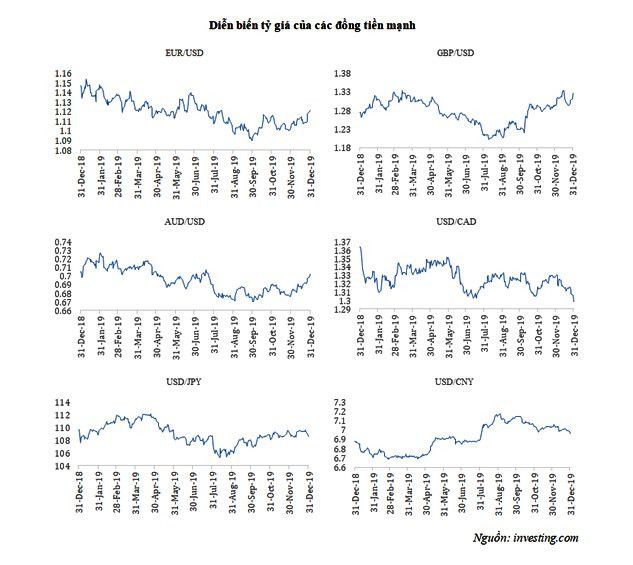

Các đồng tiền mạnh diễn biến trái chiều

Trong năm 2019, diễn biến của 2 đồng tiền mạnh tại khu vực châu Âu là đồng EUR và đồng GBP có diễn biến khác nhau qua các tháng. So với cuối năm 2018, đồng EUR tiếp tục giảm với tổng mức giảm là 2,25% và đồng GBP đã tăng ở mức 3,93% so với đồng USD. Diễn biến của đồng EUR và đồng GBP trong năm cùng chịu những tác động từ các yếu tố bên ngoài như căng thẳng thương mại Mỹ - Trung, các vấn đề chính trị giữa Nga và các khối nước, diễn biến của đồng USD trên thị trường. Đồng thời, cả 2 đồng tiền này đều bị ảnh hưởng mạnh bởi những yếu tố nội tại của khu vực và của nước Anh.

Trên cơ sở đó, đồng EUR đã có diễn biến tăng trong 3 tháng với mức tăng mạnh nhất lớn hơn 2% vào tháng 10/2019 và có diễn biến giảm trong 9 tháng với mức giảm mạnh nhất rơi vào tháng 7/2019, ở mức 2,6%. Quan sát theo quý, diễn biến của đồng EUR trái ngược với diễn biến của đồng USD, cụ thể là giảm trong quý I và tăng vào quý IV. Diễn biến giảm của đồng EUR trong năm tiếp tục bị ảnh hưởng mạnh bởi các yếu tố nội tại của khu vực, cụ thể là diễn biến kinh tế xấu đi của khu vực cũng như của một số nền kinh tế chủ chốt (Đức, Pháp, Ý); Định hướng trì hoãn việc bình thường hóa CSTT thông qua động thái quay trở lại gia tăng sử dụng các công cụ phi truyền thống của NHTW châu Âu; bất ổn chính trị tại Anh, Pháp, Ý,… Mặc dù vậy, diễn biến tăng của đồng EUR cũng đã xuất hiện tích cực trong 2 tháng của quý IV/2019, đặc biệt trong tuần giao dịch cuối năm, chốt giao dịch ở mức 1.1212.

Trong khi đó, đồng GBP đã có 7 tháng tăng và 5 tháng giảm với mức tăng mạnh nhất lớn hơn 5% vào tháng 10 và giảm lớn nhất trên 4% vào tháng 7/2019. Quan sát theo quý, diễn biến của đồng GBP mặc dù vẫn chịu tác động bởi đồng USD trên thị trường quốc tế nhưng diễn biến có khác so với đồng EUR - tăng ở quý I, IV và giảm trong quý II và quý III. Diễn biến của đồng GBP trong năm bị ảnh hưởng mạnh mẽ bởi diễn biến chính trị xoay quanh hiệp ước Brexit, thường thì đồng GBP sẽ tăng giá khi có những tín hiệu lạc quan hoặc giảm giá mạnh khi xuất hiện những quan ngại (Brexit không thỏa thuận) liên quan đến việc thực hiện Hiệp ước này, đặc biệt khi thời gian hiệu lực đã có sự điều chỉnh lại trong năm 2019. Thực tế được phản ánh rõ qua biến động mạnh của đồng GBP vào tháng 5, 7 (biến động giảm) và tháng 10, 12 (biến động tăng). Trong đó, đồng GBP đã tăng mạnh khi EU đồng ý gia hạn thời gian rời khỏi khối của nước Anh trong 3 tháng và kết quả của cuộc bầu cử sớm tại nước Anh đã thuộc về đảng bảo thủ của Thủ tướng Boris Johnson. Trong tháng 12, đồng GBP có diễn biến tăng liên tục trong nửa đầu tháng và trong tuần giao dịch cuối, kết thúc tháng chốt giao dịch ở mức 1.3261.

Hai đồng tiền mạnh khác là đồng AUD và đồng CAD cũng có diễn biến trái chiều. Theo đó, đồng AUD tiếp tục giảm nhẹ so với đồng USD, ở mức 0,43% – mức giảm thấp hơn nhiều so với cuối năm ngoái, giảm mạnh trong tháng 2, tháng 7, với mức giảm lần lượt là 2,45% và 2,49%. Và đồng CAD đã tăng 4,77% so với đồng USD – lấy lại ½ mức giảm trong năm 2018, tăng mạnh nhất trong tháng 1, 6, 12, trong khoảng từ 2,18% – 3,77%. Diễn biến của cả 2 đồng tiền này cũng bị ảnh hưởng bởi các yếu tố quốc tế như sự biến động của đồng USD, diễn biến căng thẳng thương mại Mỹ - Trung và các yếu tố nội tại bên trong mỗi nền kinh tế như các kết quả kinh tế vĩ mô; định hướng điều hành CSTT của NHTW. Ngoài ra, diễn biến của đồng AUD cũng chịu áp lực từ xu hướng giảm giá của một số đồng tiền mạnh tại khu vực châu Á, đặc biệt là những nước có quan hệ thương mại lớn với Úc trong khi đó, đồng CAD cũng bị tác động mạnh bởi diễn biến của giá dầu và kết quả bầu cử vào tháng 10. Mặc dù vậy, nhưng cả đồng AUD và đồng CAD đều tăng so với đồng USD vào tháng cuối của năm 2019, tăng lần lượt là 3,8% và 2,18%, kết thúc giao dịch ở mức 0,7022 và 1,2988.

Kết thúc năm 2019, đồng JPY và đồng CNY đã có diễn biến trái chiều – giống như năm 2018. Theo đó, đồng JPY đã tăng 0,88% – mức tăng thấp hơn rất nhiều so với mức 2,7% vào cuối năm ngoài. Đồng JPY đã có 7 tháng tăng giá và 5 tháng giảm giá, rải đều qua các quý. Trong đó, đồng JPY đã giảm mạnh nhất vào tháng 2 ở mức 2,31% và tăng mạnh nhất vào tháng 5, ở mức 2,82%. Diễn biến tăng của đồng JPY tiếp tục được nâng đỡ bởi những rủi ro toàn cầu mặc dù lực đỡ này đã giảm đi khá nhiều so với năm ngoái. Ngoài ra, diễn biến kinh tế chưa ổn định, đặc biệt là hoạt động xuất khẩu và hoạt động tiêu dùng (do tác động của việc tăng thuế tiêu thụ có hiệu lực vào tháng 10); diễn biến còn thấp xa so với mục tiêu của lạm phát trong điều kiện NHTW sẽ duy trì CSTT thích ứng mạnh kéo dài đến năm 2020, hay những căng thẳng thương mại phát sinh với Hàn Quốc trong quý III cũng ảnh hưởng không tích cực lên diễn biến của đồng JPY trong năm. Kết thúc tháng 12/2019, đồng JPY tăng nhẹ ở mức 0,82%, cặp tỷ giá USD/JPY chốt ở mức 108,62.

Bên cạnh đó, đồng CNY tiếp tục giảm 1,23% so với đồng USD – mức giảm thấp hơn rất nhiều so với mức trên 5% của năm 2018. Trong năm, đồng CNY đã có 7 tháng tăng giá với chuỗi tăng liên tục kể từ tháng 9 cho đến hết năm và có 5 tháng giảm giá với mức giảm đáng chú ý nhất vào tháng 5 và tháng 8, lần lượt giảm 2,53% và 3,96%. Diễn biến của đồng CNY trong năm tiếp tục chịu ảnh hưởng mạnh mẽ của kết quả đàm phán thương mại Mỹ - Trung và diễn biến kinh tế trong nước. Đồng CNY thường tăng giá khi xuất hiện những tín hiệu lạc quan của các vòng đàm phán thương mại với nước Mỹ và ngược lại giảm giá mạnh khi có những diễn biến bất lợi. Trong năm 2019, đáng chú ý nhất là mức biến động giảm mạnh vào tháng 5 và tháng 8 trước tình trạng căng thẳng thương mại không lối thoát với nước Mỹ, đẩy Trung Quốc vào thế đơn phương trong hoạt động thương mại. Vào những thời điểm này, NHTW Trung Quốc đã liên tục phải điều chỉnh tỷ giá tham chiếu công bố theo ngày ở những ngưỡng giá cao mới. Trên cơ sở đó, đồng CNY đã có những ngày giảm lớn hơn 1,5%, vượt ngưỡng giá giao dịch tâm lý (7) vào ngày 5/8 và kéo dài gần như liên tục cho đến ngày 11/12. Tuy nhiên, mức giá cao mới này đã không tồn tại cho đến cuối năm trước những diễn biến thuận lợi của đàm phán thương mại Mỹ - Trung giai đoạn 1 và một số tín hiệu kinh tế tươi sáng hơn vào tháng cuối của năm. Kết thúc tháng 12/2019, đồng CNY đã tăng 0,98%, cặp tỷ giá USD/CNY chốt giao dịch ở mức 6,9632.

|

|

|

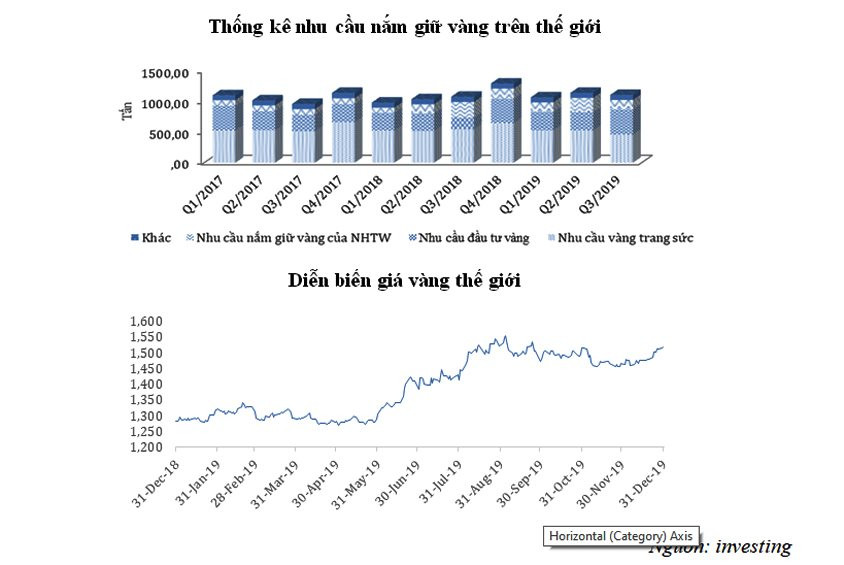

Giá vàng tăng tốc mạnh trở lại

Năm 2019, giá vàng đã tăng mạnh trở lại sau diễn biến giảm của năm 2018, tăng 18,28% đối với giá vàng giao ngay và 16,05% đối với giá vàng kỳ hạn. Giá vàng đã có được 7 tháng tăng và 5 tháng giảm, tăng mạnh nhất vào tháng 6 và tháng 8 với tổng mức tăng lớn hơn 7%. Đồng thời, trong chuỗi tăng này, giá vàng đã lần lượt xác lập 2 mức giá cao mới, cụ thể là mức giá lớn hơn 1.400USD/ounce vào ngày 24/6/2019 và mức giá trên 1.500USD/ounce vào ngày 7/8/2019 và duy trì được mức giá cao thứ hai này vào ngày giao dịch cuối cùng của năm. Diễn biến của giá vàng trong năm 2019 được dẫn dắt bởi những bất ổn xoay quanh các thỏa thuận thương mại, chính trị của các nước lớn; xu hướng xấu đi của kinh tế toàn cầu, đặc biệt là của kinh tế Mỹ; diễn biến của thị trường chứng khoán, căng thẳng thương mại Nhật và Hàn Quốc, cuộc biểu tình kéo dài nhiều tháng tại Hồng Kông,... Giá vàng đã trở nên rất nhạy cảm với các yếu tố trên, sự biến động sẽ xuất hiện ngay khi có những tín hiệu thay đổi hoặc khi có sự hoài nghi của thị trường mặc dù mọi diễn biến đang có vẻ ổn định. Thực tế đó được phản ánh rõ nét qua xu hướng biến động tăng, giảm của giá vàng từ tháng 9 đến cuối năm. Trong những ngày cuối cùng của năm 2019, vàng tiếp tục tăng trong bối cảnh đồng USD giảm so với các đồng tiền chủ chốt khác. Với diễn biến tăng lớn hơn 3% vào tháng 12/2019, vàng đã thiết lập được ngưỡng giá cao mới, ở mức 1.517,3 USD/ounce đối với giá vàng giao ngay và ở mức 1.523,1 USD/ounce đối với giá vàng kỳ hạn vào ngày giao dịch cuối cùng của năm. Diễn biến của giá vàng trong năm qua phản ánh nhu cầu đầu tư tài sản an toàn ngày càng cao, nhu cầu đó không chỉ gia tăng tại các tổ chức, cá nhân đầu tư mà còn diễn ra mạnh mẽ trong danh mục đầu tư của NHTW các nước.

|

|

|

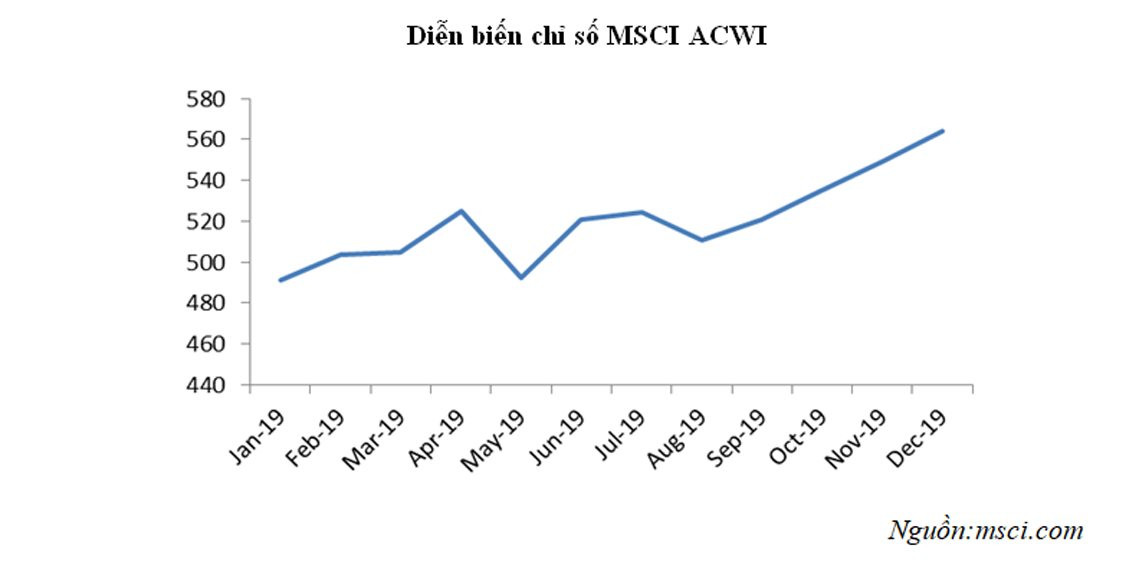

Sau khi điều chỉnh giảm mạnh vào năm 2018, thị trường chứng khoán toàn cầu đã lấy lại đà tăng trong năm 2019. Thị trường tăng mạnh ngay khi bước vào 3 tháng đầu tiên của năm 2019, tiếp tục giữ đà tăng trong quý II, có xu hướng điều chỉnh giảm nhẹ trong quý III trước khi tăng mạnh trở lại vào quý IV. Kết thúc năm 2019, chỉ số MSCI ACWI toàn cầu đo lường sự biến động chỉ số chứng khoán của 23 nền kinh tế phát triển và 24 nền kinh tế mới nổi chốt ở mức 564,38 điểm, tăng mạnh 22,32% so với cuối năm ngoái.

|

|

|

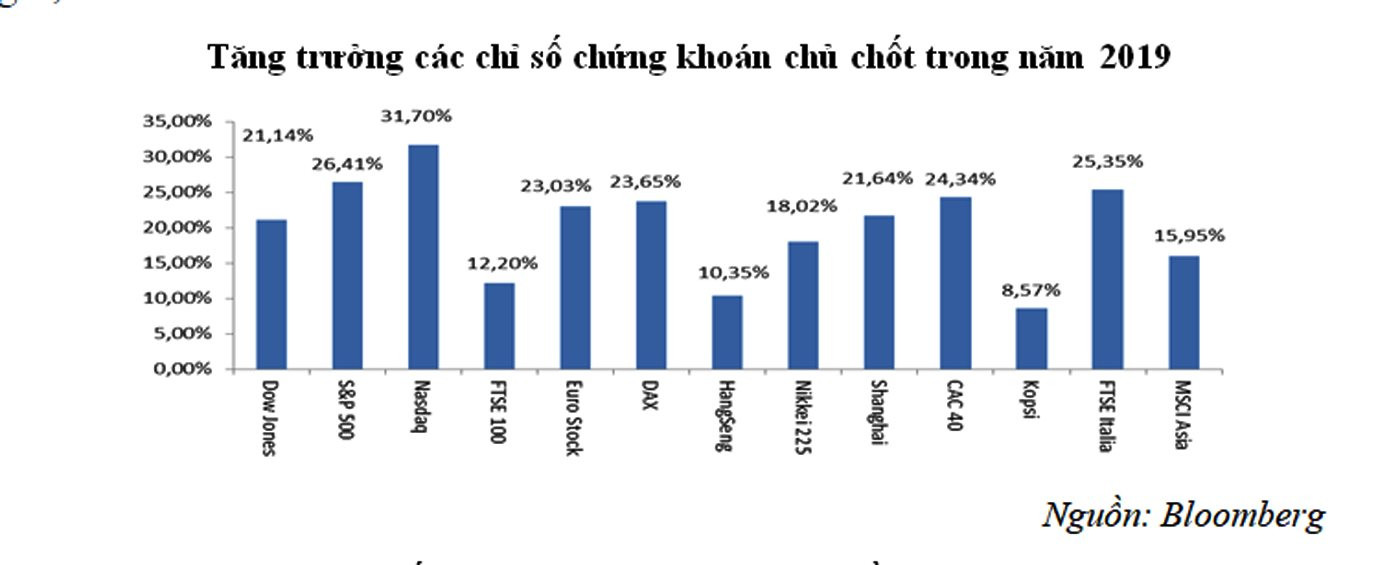

Trong năm 2019, thị trường chứng khoán Mỹ đã tăng trưởng mạnh, trong đó cổ phiếu các công ty công nghệ hàng đầu có mức vốn hóa tăng mạnh nhất. Mặc dù cuộc chiến thương mại Mỹ - Trung cũng tạo ra những tác động đáng kể, khiến thị trường có nhiều phiên biến động mạnh trong quý II và quý III, tuy nhiên với tác động tích cực từ 3 đợt giảm lãi suất của Fed và những chuyển biến trong cuộc đàm phán thương mại vào cuối năm đã tạo động lực hỗ trợ mạnh cho đà tăng của thị trường. Kết thúc năm 2019, chỉ số S&P 500 lần đầu tiên trong lịch sử vượt qua ngưỡng 3.200 điểm, tính chung cả năm 2019 tăng khoảng 26% - mức tăng mạnh nhất kể từ 2013; Nasdaq cũng lần đầu cán mốc 9.000 điểm và là chỉ số tăng mạnh nhất trong số 3 chỉ số chính của Phố Wall với mức tăng xấp xỉ 32% trong năm 2019; trong khi đó Dow Jones tăng gần 22%, là mức tăng tốt nhất trong 2 năm qua.

Thị trường chứng khoán châu Âu cũng diễn biến khởi sắc hơn trong năm 2019. Các thị trường chủ chốt duy trì được đà tăng liên tục qua cả 4 quý trong đó mức tăng mạnh tập trung vào quý I và quý IV khi đón nhận những tín hiệu tích cực từ gói kích thích kinh tế mới từ ECB và những chuyển biến trong đàm phán Brexit. Kết thúc năm 2019, chỉ số EuroStox đạt mức tăng mạnh 23,03% so với năm ngoái, trong đó chỉ số FTSE 100 của Anh tăng 12,2%; chỉ số DAX của Đức tăng 23,65%; chỉ số FTSE Italia tăng 25,35%; chỉ số CAC 40 của Pháp tăng 24,34%.

Tại châu Á, các chỉ số chứng khoán cũng đã lấy lại đà tăng và mức tăng mạnh tập trung trong tháng 12 khi mối quan hệ thương mại giữa Mỹ và Trung Quốc được cải thiện đáng kể. Tính đến hết tháng 12, chỉ số MSCI khu vực châu Á - Thái Bình Dương đã tăng xấp xỉ 16% so với cuối năm ngoái. Trong các thị trường chủ chốt, chỉ số tăng mạnh nhất là Shanghai Composite Index của Trung Quốc với mức tăng 22%; chỉ số Nikkei 225 của Nhật Bản tăng trưởng mạnh thứ nhì ở khu vực châu Á với mức tăng 18,2%; chỉ số Hang Seng Index của chứng khoán Hồng Kông đã tăng 10,35%, trong khi Kospi của chứng khoán Hàn Quốc tăng 8,57%.

|

|

|

Thị trường ngoại hối và chứng khoán toàn cầu năm 2020

Sau những biến động của năm 2019, bước sang năm 2020, những rủi ro có ảnh hưởng mạnh lên thị trường ngoại hối đang được kỳ vọng sẽ suy giảm, trong đó đáng chú ý là những tín hiệu tích cực trong vòng đàm phán thương mại giai đoạn 1 của Mỹ và Trung Quốc, những lo ngại về một Brexit không có thỏa thuận đã chấm dứt, định hướng điều hành CSTT của các nước lớn đã khá rõ ràng,… Tuy nhiên, thế giới đầu năm 2020 đã xuất hiện dịch viêm đường hô hấp cấp (COVID-19), với tốc độ lây lan và ảnh hưởng ngày càng lan rộng trên nhiều quốc gia, vùng lãnh thổ .... Phát biểu tại Diễn đàn Phụ nữ toàn cầu ở Dubai (UAE) ngày 16/2/2020, Tổng giám đốc IMF Kristalina Georgieva cảnh báo kinh tế toàn cầu năm 2020 sẽ thiệt hại vì dịch COVID-19 nhưng có thể sẽ hồi phục nhanh. Một yếu tố được lấy ra để so sánh mức độ tác động của dịch COVID-19 là quy mô nền kinh tế Trung Quốc. Năm 2002-2003, kinh tế Trung Quốc chỉ chiếm 8% kinh tế toàn cầu vào thời điểm bùng phát dịch Hội chứng hô hấp cấp tính nặng (SARS). Tuy nhiên, con số này hiện nay đã lên đến 19%. Trước đó, trong báo cáo cập nhật về Triển vọng kinh tế thế giới được công bố hồi tháng 1, IMF hạ mức tăng trưởng kinh tế toàn cầu dự kiến trong năm 2020 xuống còn 3,3%, giảm 0,1 điểm phần trăm so với ước tính trước đó. Mức tăng trưởng của năm 2019 chỉ đạt 2,9%, thấp nhất trong vòng 1 thập niên qua.

Vì vậy, thị trường ngoại hối toàn cầu sẽ bước sang một thập kỷ mới mà không có một cảm nhận rõ rệt nào về một hướng đi mới. Mặc dù vậy, trong ngắn hạn các nhà phân tích dự báo thị trường sẽ có những điều chỉnh hợp lý, cụ thể như việc đồng USD bị định giá cao trong 2 năm liên tiếp sẽ chững lại, thậm chí sẽ xuất hiện diễn biến giảm vào thời điểm đầu năm nhưng khó giảm mạnh trong năm 2020; trong khi các đồng tiền mạnh khác tại khu vực châu Âu sẽ có diễn biến tốt hơn do nhu cầu của thị trường và những thay đổi về kinh tế trong khu vực; các đồng tiền an toàn khác như đồng JPY tiếp tục được giữ vững, tốc độ giảm của đồng CNY sẽ được điều chỉnh hợp lý về ngưỡng giá thích hợp trong bối cảnh bình thường hóa thương mại toàn cầu.

Bên cạnh đó, giá vàng được dự báo theo 2 xu hướng chính. Thứ nhất, giá vàng nhiều khả năng có thể biến động nhẹ trong vòng 1 quý tới nếu các thỏa thuận tiến triển theo xu hướng tích cực; thứ hai là có thể biến động mạnh hơn nếu không có nhiều tín hiệu tích cực mới, giá vàng có thể hình thành thêm các ngưỡng giá cao mới, trong khoảng từ 1.600 – 1.800USD/ounce.

Diễn biến thị trường chứng khoán chứa đựng nhiều yếu tố khó đoán định vì ảnh hưởng của dịch COVID-19 và đang tiếp tục được hỗ trợ bởi xu hướng nới lỏng lãi suất của các NHTW, tuy nhiên lại đối mặt với những rủi ro chính trị gia tăng với tần suất mạnh mẽ và liên tục hơn trong năm 2020. Nhiều khả năng các thị trường chủ chốt sẽ không thể duy trì được các mốc tăng điểm mạnh mẽ như năm 2019, xu hướng điều chỉnh có thể xảy ra, đặc biệt tại các thị trường phát triển.