10 giải pháp triển khai Mobile Money trong đại dịch Covid-19

Nghiên cứu - Trao đổi - Ngày đăng : 10:31, 08/04/2020

Trong bối cảnh dịch Covid-19 diễn biến rất phức tạp với nhiều nguồn lây lan khác nhau, mà giao dịch tiền mặt cũng là một nguyên nhân. Chính phủ nhiều nước đã hạn chế dùng tiền mặt, giảm thiểu rủi ro lây lan. Với Việt Nam, Chính phủ đã có yêu cầu tại Chỉ thị 11 (ngày 4/3/2020) cần đẩy nhanh tiến độ triển khai thí điểm Mobile Money. Bản thân người dân, doanh nghiệp cũng đã giao dịch trực tuyến nhiều hơn. Ngoài ra, với gói hỗ trợ an sinh xã hội khoảng 61,5 ngàn tỷ đồng hướng đến khoảng trên 10 triệu người lao động yếu thế, bị ảnh hưởng bởi dịch bệnh, nhu cầu dùng Mobile Money ngày càng hiện hữu.

Dịch vụ Mobile Money tại Việt Nam

Theo GSMA, Mobile Money có thể được hiểu ngắn gọn là tiếp cận dịch vụ tài chính qua điện thoại di động. Định nghĩa này rộng và bao hàm đầy đủ ý nghĩa của dịch vụ này, nhất là từ góc độ người tiêu dùng. Mobile Money hiện đang hoạt động tại 90 quốc gia với gần 870 triệu tài khoản đăng ký, 272 ứng dụng, doanh số giao dịch mỗi ngày bình quân 1,3 tỷ USD và hơn 1 triệu tài khoản duy trì hoạt động trong ít nhất là 90 ngày. Mobile Money có 4 đặc điểm chính: việc chuyển tiền, thanh toán được thực hiện qua điện thoại di động; dịch vụ được cung cấp chủ yếu thông qua một mạng lưới các điểm giao dịch là các đại lý (có thể là chi nhánh ngân hàng, cửa hàng bán lẻ, đại lý phân phối…) nên rất rộng lớn; khách hàng chính là những cá nhân chưa có tài khoản ngân hàng (unbanked); Các dịch vụ chính bao gồm thanh toán (giao dịch bán lẻ, thanh toán hoá đơn), chuyển tiền, giao dịch tín dụng nhỏ, quản lý tài khoản, nộp và rút tiền tại đại lý…

|

|

|

Về bản chất Mobile Money tương tự như Ví điện tử (cũng là một dạng tiền điện tử e–money) nhưng khác so với Mobile Banking (dịch vụ ngân hàng qua di động) ở chỗ Mobile Banking là công cụ của ngân hàng, kết nối với tài khoản khách hàng để thực hiện các dịch vụ truyền thống như gửi tiền, cho vay, thanh toán... Trong khi, Mobile Money có thể không kết nối với tài khoản ngân hàng, chủ yếu để thực hiện giao dịch thanh toán, chuyển tiền với giá trị giao dịch nhỏ.

Trên thế giới, Mobile Money được vận hành và quản lý theo 4 mô hình: (i) Mô hình điều hành bởi các nhà mạng di động (MNOs), linh hoạt, tạo điều kiện phát triển Mobile Money nhất nhưng lại rủi ro nhất; (ii) Ngân hàng là nhà cung cấp dịch vụ, đặt dưới luật ngân hàng, theo đó, các nhà mạng chủ yếu cung cấp dịch vụ liên lạc, cơ sở hạ tầng; (iii) Một loại hình tổ chức mới được tạo ra dưới luật ngân hàng, song các dịch vụ được cung cấp hạn chế (thường không được cấp tín dụng); và (iv) Mô hình mà ngân hàng trung ương phát hành tiền điện tử và quản lý một nền tảng xử lý trung tâm, trở thành thành phần chính của thị trường.

|

|

|

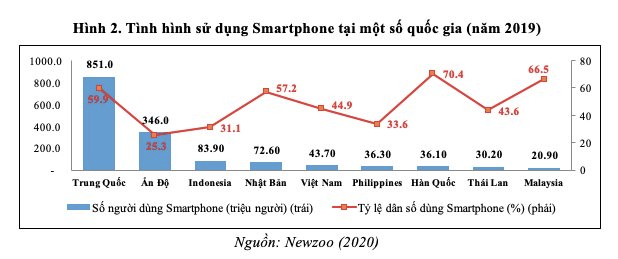

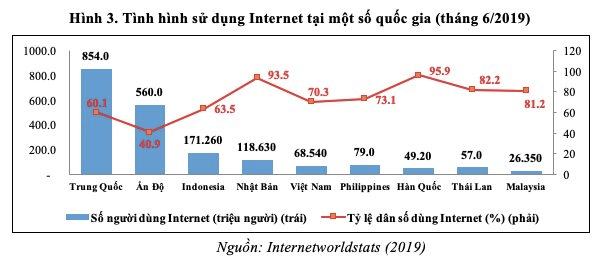

“Tại Việt Nam, Mobile Money là dịch vụ tương đối mới, tuy nhiên có nhiều tiềm năng phát triển mạnh mẽ trong tương lai xét về cả phía cung và cầu”, báo cáo nhận định. Theo đó, về phía cung, Việt Nam có lượng lớn thuê bao điện thoại, khoảng 129,5 triệu thuê bao (theo TCTK, 2019); trong đó số điện thoại di động băng rộng 3G và 4G là hơn 61,3 triệu thuê bao, mạng điện thoại di động đã được phủ kín hầu hết các địa phương trên toàn quốc. Với 43,7 triệu người dùng smartphones (chiếm 45% dân số năm 2019), Việt Nam đang ở mức trung bình khu vực, cao hơn so với Ấn Độ, Philippines, Indonesia và Thái Lan.

Nhiều công nghệ tiên tiến đang được áp dụng như xác thực sinh trắc (vân tay, khuôn mặt...); mã phản hồi nhanh (QR Code); mã hóa thông tin thẻ (Tokenization). Viettel và VNPT đã được NHNN cấp giấy phép cung cấp dịch vụ Trung gian thanh toán (TGTT). Cơ sở dữ liệu (CSDL) quốc gia về dân cư cũng đang được xây dựng, có thể hoàn thành trong năm 2020, phục vụ việc định danh cá nhân trực tuyến (e-KYC).

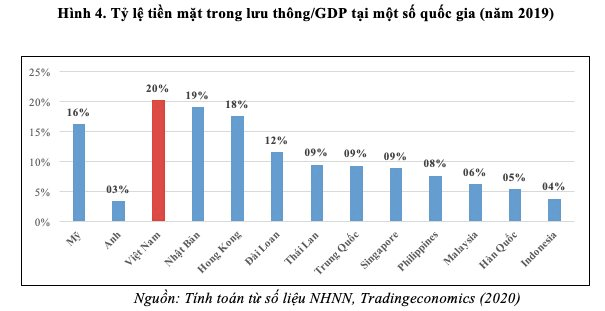

Về phía cầu, còn rất nhiều dư địa để phát triển thanh toán không dùng tiền mặt tại Việt Nam. Hiện nay, mới có khoảng 63% người lớn (trên 15 tuổi) có tài khoản ngân hàng (theo NHNN, tháng 11/2019); còn theo Ngân hàng Thế giới (WB) thì tỷ lệ này khoảng 40% (2017), thấp hơn so Trung Quốc (80%) và châu Á - Thái Bình Dương (70%). Tỷ trọng tiền mặt trên tổng phương tiện thanh toán của Việt Nam năm 2019 là 11,33% (giảm 0,45% so 2018), phải phấn đấu quyết liệt mới có thể đạt mục tiêu khoảng 10% cuối năm 2020 theo định hướng Chính phủ. Tỷ lệ tiền mặt trong lưu thông/GDP của Việt Nam năm 2019 là 20,2%, cao hơn nhiều so với các nước trong khu vực. Ngoài ra, phát triển các hình thức thanh toán mới, hiện đại (trong đó có Mobile Money) phục vụ khu vực nông thôn, vùng sâu, vùng xa, những người chưa có tài khoản ngân hàng, góp phần thúc đẩy tài chính toàn diện (Financial Inclusion) cũng là một trong các mục tiêu trọng tâm của Chính phủ tại Chiến lược phát triển tài chính toàn diện đã được ban hành tháng 1/2020.

Mặc dù vậy, việc phát triển Mobile Money tại Việt Nam cần lưu ý 6 thách thức chính, gồm: Một là, thói quen thanh toán dùng tiền mặt ở Việt Nam không dễ dàng thay đổi một sớm một chiều; Hai là, với đặc thù là sản phẩm công nghệ cao, được cung cấp chủ yếu qua các nhà mạng, việc giám sát và quản lý Mobile Money cần phối hợp chặt chẽ giữa các cơ quan liên quan như NHNN, Bộ Thông tin - Truyền thông, Bộ Công An…; Ba là, nếu việc định danh khách hàng, quản lý sim rác và giao dịch ẩn danh không được thực hiện chặt chẽ, Mobile Money có thể là kênh để "rửa giao dịch", ảnh hưởng đến công tác phòng chống rửa tiền; Bốn là, phát triển mạng lưới đại lý sẽ phát sinh rủi ro liên quan đến trình độ, năng lực, nhận thức và trách nhiệm của mạng lưới này; Năm là, nếu không có phương án quản lý và bảo mật phù hợp, tiền của khách hàng nguy cơ bị mất, có thể bắt nguồn từ phía nhà cung cấp, đại lý, tội phạm công nghệ thông tin hoặc thậm chí là những người thân; Sáu là, môi trường pháp lý cho Mobile Money còn chưa hoàn thiện, đồng bộ. Theo GSMA, mức điểm cho môi trường pháp lý Việt Nam về lĩnh vực này (năm 2018) là 69,96/100 điểm, khá thấp so với Thái Lan (93,15 điểm), Malaysia (89,7 điểm); Campuchia (86,05 điểm),… do 3 yếu điểm chính: (i) Quy định về mạng lưới đại lý Mobile Money chưa có nên chưa thể đánh giá được (0/100 điểm); (ii) Quy định về xác thực và định danh khách hàng - KYC ở mức trung bình (50/100 điểm) do Việt Nam chưa hoàn thiện việc cấp mã công dân, các quy định về giao dịch ẩn danh và cho phép nhà cung cấp dịch vụ linh hoạt thiết lập các yêu cầu về định danh tối thiểu; và (iii) Cơ sở hạ tầng và môi trường đầu tư ở mức trung bình khá (65/100 điểm) do Việt Nam chưa có CSDL quốc gia về dân cư và quy định cho phép sử dụng, phân phối lãi cho các tài khoản tiền di động.

|

|

|

Giải pháp đối với Việt Nam

Từ những phân tích trên, nhóm kiến nghị 10 giải pháp để triển khai dịch vụ Mobile Money trong bối cảnh dịch Covid-19 lan rộng và Chính phủ đã thống nhất gói hỗ trợ an sinh xã hội trị giá khoảng 61,5 ngàn tỷ đồng cho khoảng hơn 10 triệu người lao động, cụ thể:

Đầu tiên, hạn chế rủi ro về thông tin, dữ liệu: các quy định pháp luật về bảo mật, an toàn thông tin - dữ liệu nên được ưu tiên xây dựng, trong đó cần có qui định về chia sẻ thông tin - dữ liệu giữa cá nhân với doanh nghiệp, giữa doanh nghiệp với đối tác, trong nội bộ doanh nghiệp và giữa các cơ quan quản lý. Chẳng hạn, việc chia sẻ kết quả định danh khách hàng giữa các doanh nghiệp cung cấp Mobile Money với các tổ chức tín dụng cần làm rõ; cùng với việc nâng cao ý thức bảo vệ thông tin – dữ liệu cá nhân của mỗi khách hàng.

Tiếp đến, giảm thiểu rủi ro liên quan đến hệ thống đại lý: theo đó, cơ quan quản lý cần ban hành các khung tiêu chuẩn hệ thống đại lý (về đối tượng, trình độ, năng lực, vốn tối thiểu…) để định hướng cho các doanh nghiệp cung cấp dịch vụ Mobile Money có thể thiết lập các các tiêu chí nội bộ trong lựa chọn đại lý. Quyền lợi, trách nhiệm của doanh nghiệp cung cấp Mobile Money và đại lý cần qui định rõ, kèm theo yêu cầu về đào tạo, chuẩn hóa quy trình, nâng cao nhận thức và trách nhiệm của hệ thống đại lý…

Thứ ba, đối với rủi ro hệ thống (kỹ thuật): các doanh nghiệp cung cấp dịch vụ Mobile Money cần làm chủ hệ thống xử lý giao dịch, trung tâm thanh toán; xây dựng quy trình, kịch bản ứng phó để kiểm soát, hạn chế các rủi ro hệ thống có thể làm gián đoạn hoặc ngừng giao dịch; hoàn thiện quy trình nghiệp vụ và quy trình quản lý rủi ro hoạt động, nhất là rủi ro CNTT.

Thứ tư, hạn chế rủi ro mất tiền trong tài khoản khách hàng: cần qui định phải luôn có mã xác thực, mã pin hoặc mật khẩu khi thực hiện giao dịch trên điện thoại nhằm xác minh danh tính người dùng; cho phép mọi giao dịch được giám sát, có thể định vị thuê bao di động thực hiện giao dịch. Ngoài ra, khách hàng cần nâng cao ý thức và hành động để bảo mật, để hiểu về quyền và thủ tục khiếu nại để giải quyết hiệu quả khi rủi ro xảy ra.

Thứ năm, giải pháp giảm thiểu giao dịch rửa tiền, đánh bạc, tài trợ khủng bố: cần có quy định về giới hạn số tài khoản khách hàng có thể nắm giữ, hạn mức mỗi lần giao dịch hay mỗi tháng giao dịch, số dư tối đa trên tài khoản; có hệ thống giám sát các luồng giao dịch, có khả năng cảnh báo cho nhà cung cấp dịch vụ các giao dịch đáng ngờ…

Thứ sáu, thúc đẩy thói quen thanh toán không dùng tiền mặt thông qua gia tăng tính năng, tiện ích của dịch vụ; đảm bảo nhanh chóng, chi phí thấp (có thể miễn phí đối với giao dịch nhỏ trong thời gian đầu), an toàn (khi xảy ra sự cố sẽ được giải quyết nhanh chóng); thực hiện công tác truyền thông, tiếp thị một cách bài bản; cùng với việc tăng cường giáo dục tài chính (qua kênh Mobile cũng sẽ rất hiệu quả như một số quốc gia đang làm). Theo đó, cần sớm hoàn thiện và ban hành chiến lược quốc gia về giáo dục tài chính (như là một cấu phần quan trọng nhằm thực hiện Chiến lược tài chính toàn diện); trong đó cần qui định giáo dục tài chính cá nhân như là môn học bắt buộc từ bậc phổ thông trung học.

Thứ bảy, làm rõ quy trình phối hợp, trách nhiệm của các bên liên quan trong việc quản lý, giám sát và vận hành dịch vụ Mobile Money. Theo kinh nghiệm trên thế giới, do là một dịch vụ thanh toán, cơ quan đầu mối quản lý nên là NHTW và cần có sự phối hợp chặt chẽ của các bộ, ngành liên quan như Bộ TT-TT, Bộ Công An, Bộ Tài chính… Đồng thời, cơ chế phối hợp giữa doanh nghiệp cung cấp dịch vụ Mobile Money, tổ chức tín dụng và đại lý cũng cần được qui định cụ thể.

Thứ tám, hoàn thiện công tác định danh khách hàng thông qua hoàn thiện và ban hành các quy định về xác minh, định danh định danh khách hàng; đẩy nhanh tiến độ dự án xây dựng cơ sở dữ liệu quốc gia về dân cư và cấp mã công dân. Các doanh nghiệp viễn thông cũng cần nhanh chóng hoàn thiện việc chuẩn hóa thông tin thuê bao di động, định danh khách hàng, kiểm soát sim rác…

Thứ chín, sớm hoàn thiện khung pháp lý cho Mobile Money theo hướng khuyến khích song vẫn đảm ảo an toàn, khả thi và hiệu quả. Theo kinh nghiệm thế giới, các yếu tố chính tạo nên khung pháp lý hiệu quả cần tập trung vào cả 8 vấn đề nêu trên. Đồng thời, cần qui định rõ thời gian thí điểm và cách thức đánh giá, tổng kết thí điểm kịp thời, chuẩn xác; để có thể quyết định bước phát triển tiếp theo như thế nào.

Cuối cùng, để gói hỗ trợ an sinh xã hội được thực thi nhanh chóng, hiệu quả, tiết giảm chi phí và trong bối cảnh đại dịch Covid-19, Chính phủ nên yêu cầu sử dụng kênh Mobile Money để chuyển tiền trực tiếp đến người thụ hưởng. Những trường hợp chưa áp dụng được ngay, cần chuyển tiền qua kênh tổ chức tín dụng (gồm cả Ngân hàng Chính sách xã hội) nhằm đảm bảo công khai, minh bạch và hiệu quả; và cũng là để thúc đẩy thanh toán điện tử.