Dịch Covid-19 tác động như thế nào đến thu nhập của ngành Ngân hàng năm 2020

Nghiên cứu - Trao đổi - Ngày đăng : 12:23, 21/04/2020

Để mang lại một cái nhìn bao quát hơn về bức tranh thu nhập/lợi nhuận của ngành Ngân hàng năm 2020 do tác động của dịch Covid-19, TS Cấn Văn Lực và Nhóm tác giả Viện đào tạo và Nghiên cứu BIDV vừa công bố báo cáo “Đánh giá tác động của Covid-19 đến thu nhập của ngành Ngân hàng”. Báo cáo này tập trung vào 2 nội dung chính: Đánh giá tác động của đại dịch đối với thu nhập của hệ thống ngân hàng Việt Nam năm 2020; và gợi ý một số giải pháp.

Thu nhập của các NHTM có thể bị giảm khoảng 30-34 nghìn tỷ đồng

Để đánh giá tác động của dịch Covid-19 đến thu nhập ngành Ngân hàng Việt Nam, nhóm nghiên cứu rà soát, tổng hợp các yếu tố dự kiến có tác động trọng yếu và phân chia thành 2 nhóm chính:

Nhóm 1 - các yếu tố tác động trực tiếp (do thực hiện các chính sách hỗ trợ nền kinh tế), gồm: Giảm lãi suất 0,5-1,5% đối với dư nợ hiện hữu bị ảnh hưởng bởi đại dịch và cần cơ cấu lại (theo NHNN, khoảng 2 triệu tỷ đồng); giảm lãi suất bình quân 1-2,5% đối với cho vay mới (tổng quy mô các gói tín dụng mà các NHTM cam kết cho vay mới lên đến 600 nghìn tỷ đồng); cơ cấu lại nợ, giữ nguyên nhóm nợ và không tính lãi phạt; và miễn hoặc giảm phí chuyển tiền/thanh toán.

Nhóm 2 - các yếu tố tác động gián tiếp (do hoạt động kinh doanh khó khăn), gồm: Giảm thu lãi do tăng trưởng tín dụng thấp; và tăng trích lập dự phòng rủi ro tín dụng (DPRRTD) do nợ xấu tăng.

Báo cáo đưa ra một số giả định: Với ảnh hưởng của dịch Covid-19, mục tiêu tăng trưởng tín dụng 14% năm 2020 khả năng khó đạt. Nếu dịch bệnh được kiểm soát tốt trong quý 2 (kịch bản cơ sở của Viện), dự báo tăng trưởng tín dụng cả năm khoảng 11%; Quy mô tín dụng bình quân trong năm bằng khoảng 90% dư nợ tín dụng cuối kỳ (tương đương số liệu thực tế giai đoạn 2017-2020 của BIDV); Lãi suất cho vay bình quân của hệ thống ngân hàng là 7%/năm (theo WB năm 2019); Chi phí quản lý không đổi so với kế hoạch (có thể tăng chi phí phòng dịch nhưng lại giảm chi phí lễ tân, khánh tiết, xăng dầu, 1 số ngân hàng giảm chi phí lương,...); Tổng lợi nhuận trước thuế của các NHTM với kế hoạch ban đầu tăng trưởng khoảng 30% so với 2019.

Từ những yếu tố và giả định trên, báo cáo đưa ra những đánh giá chi tiết tác động của các yếu tố đến thu nhập của ngành năm 2020, trong đó:

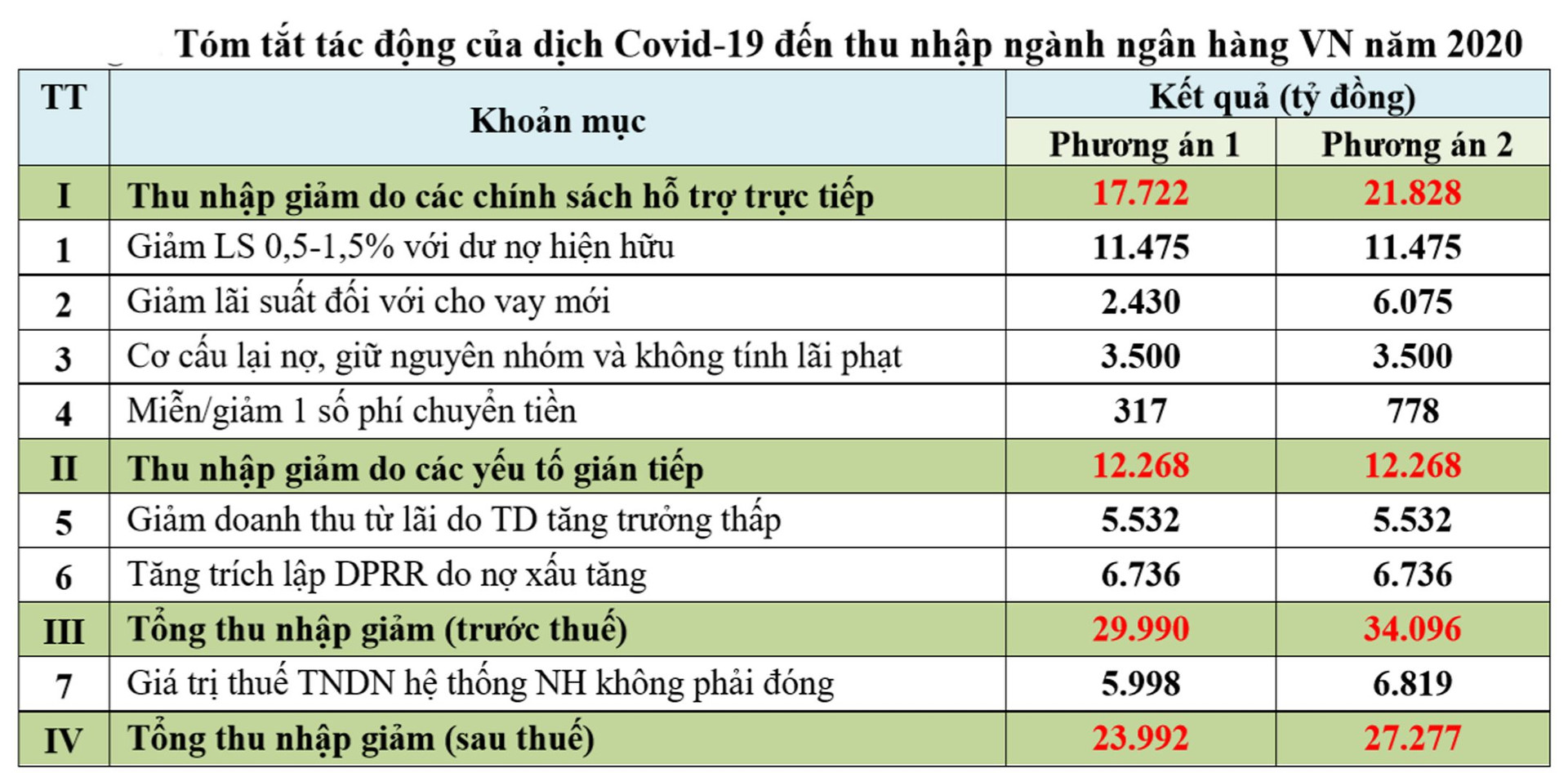

Đối với tác động trực tiếp từ các chính sách hỗ trợ nền kinh tế: Ước tính tổng thu nhập của các TCTD năm 2020 sẽ giảm từ 17.722 đến 21.828 tỷ đồng, với 4 cấu phần:

Giảm lãi suất 1-1,5% đối với dư nợ hiện hữu: Theo NHNN, hiện có khoảng 2 triệu tỷ đồng dư nợ chịu ảnh hưởng do dịch Covid-19. Tuy nhiên, một tỷ lệ dư nợ nhất định đang hưởng chính sách ưu đãi trước đây (đối tượng ưu tiên, các gói tín dụng cạnh tranh,...) sẽ không được giảm trừ lãi suất tiếp (tại BIDV khoảng 10%). Như vậy, còn khoảng 90% dư nợ, tức 1,8 triệu tỷ đồng dự kiến được hưởng cơ chế giảm lãi suất do dịch Covid-19. Mặc dù cơ cấu nền khách hàng các ngân hàng khác nhau, tuy nhiên để ước tính sát nhất số tiền hỗ trợ, có thể giả định cơ cấu dư nợ theo các mức lãi suất ưu đãi của toàn hệ thống tương tự BIDV. Báo cáo ước tính, mức giảm thu nhập do yếu tố này là 11.475 tỷ đồng.

Giảm lãi suất đối với khoản vay mới: Cập nhật đến ngày 16/4, các TCTD cam kết cung ứng các gói tín dụng cho khách hàng mới với tổng quy mô lên đến 600 nghìn tỷ đồng, lãi suất giảm từ 1-2,5%. Giả định toàn bộ quy mô gói được giải ngân hết và các NHTM có thể được NHNN hỗ trợ tái cấp vốn. Khi đó, mức giảm thu nhập do yếu tố này có thể là 2.430 tỷ đồng hoặc 6.075 tỷ đồng.

Cơ cấu lại nợ, giữ nguyên nhóm nợ và không tính lãi phạt: Để ước tính sơ bộ, báo cáo giả định: 20% dư nợ chịu ảnh hưởng bởi dịch Covid-19 bị quá hạn, khoảng 400 nghìn tỷ đồng; thời gian quá hạn là 3 tháng; mức lãi suất phạt bằng 50% lãi suất trong hạn. Khi đó, mức giảm thu nhập do yếu tố này là 3.500 tỷ đồng.

Miễn hoặc giảm phí chuyển tiền/thanh toán: Với các quyết định miễn, giảm phí thời gian qua, báo cáo dự báo NASPAS sẽ hỗ trợ các NHTM khoảng 461 tỷ đồng; các NHTM hỗ trợ khách hàng khoảng 778 tỷ đồng.

Đối với các yếu tố tác động gián tiếp: Ước tính tổng thu nhập năm 2020 của các TCTD sẽ bị giảm khoảng 12.268 tỷ đồng với 2 cấu phần chính:

Một là, giảm thu nhập từ lãi do tín dụng tăng trưởng thấp. Với mức tăng trưởng tín dụng năm 2020 khoảng 11%, tổng dư nợ tín dụng của hệ thống thấp so mục tiêu (14%) là 245.862 tỷ đồng; dư nợ bình quân thấp so mục tiêu là 221.276 tỷ đồng; NIM cho vay bình quân ước tính thận trọng khoảng 2,5%/năm (theo WB năm 2019 khoảng 2,7%). Khi đó, mức giảm thu nhập do yếu tố này là 5.532 tỷ đồng

Hai là, tăng trích lập dự phòng rủi ro tín dụng do nợ xấu tăng. Theo NHNN, với kịch bản dịch Covid-19 tại Việt Nam được kiểm soát trong quý 2, tỷ lệ nợ xấu cuối năm 2020 là 3,7%. Như vậy, so với mục tiêu trước đây (khoảng 3% đến cuối năm 2020), dư nợ xấu tăng thêm khoảng 63.700 tỷ đồng, dư nợ xấu bình quân tăng thêm khoảng 57.330 tỷ đồng. Giả định: tỷ lệ chi phí DPRRTD/dư nợ xấu bình quân năm 2020 khoảng 47% (tương đương với mức bình quân giai đoạn 2017-2019, theo số liệu báo cáo tài chính của top 10 NHTM có thị phần tín dụng lớn nhất); Các ngân hàng sẽ trích chi phí DPRRTD trong 4 năm tiếp theo để tránh tác động đột ngột vào lợi nhuận kinh doanh. Khi đó, mức giảm thu nhập do yếu tố này là 6.736 tỷ đồng.

Với những giả định như trên, TS Cấn Văn Lực và Nhóm tác giả Viện đào tạo và Nghiên cứu BIDV dự báo: “Thu nhập của các NHTM năm 2020 có thể bị giảm khoảng 30-34 nghìn tỷ đồng, tương đương 26-30% tổng lợi nhuận năm 2019, hay giảm 20-23% thu nhập so với kế hoạch kinh doanh ban đầu”.

|

|

|

Tuy nhiên, báo cáo cũng cho rằng, mức giảm thu nhập này có thể ít hơn nhờ: thu nhập gia tăng từ các dịch vụ ngân hàng số (phí chuyển tiền/thanh toán giảm nhưng quy mô, số hượng giao dịch tăng lên); và ngân hàng tiết giảm chi phí. Dù vậy, các NHTM lại gặp bất lợi từ nguồn thu và xử lý nợ ngoại bảng kém đi.

Báo cáo cũng cho biết, việc tính toán này phụ thuộc rất nhiều vào mức trích lập DPRRTD tăng thêm trong năm của các ngân hàng. Hiện nay, NHNN đã cho phép không chuyển nhóm nợ, nên có thể áp lực trích DPRRTD sẽ không tập trung vào năm 2020 nhưng sẽ có thể dồn vào năm 2021. Hơn nữa, dư nợ xấu có thể không tăng cao như ước tính hiện nay do phụ thuộc vào khả năng phục hồi của các doanh nghiệp sau dịch bệnh (về cơ bản nền kinh tế Việt Nam vẫn đang có nền tảng tốt, dự báo tăng trưởng khoảng 4,8-5% năm 2020, theo kịch bản cơ sở của Viện).

Theo đó, dự báo mức giảm thu nhập cả năm 2020 (ước tính thận trọng) ở mức khoảng 26-30 nghìn tỷ đồng (trong tổng lợi nhuận của hệ thống năm 2020 ước đạt khoảng 118-122 nghìn tỷ đồng, đã tính đến tác động của đại dịch Covid-19).

Như vậy, mức giảm thu nhập tương đương 21-25% lợi nhuận toàn ngành năm 2020; khi đó, lợi nhuận của các NHTM sẽ tăng ở mức rất thấp, khoảng 4-6% so với năm 2019. “Nếu tính đúng mức trích lập DPRRTD do nợ xấu (không trích dần trong 4 năm) thì lợi nhuận ngành ngân hàng chỉ ở mức 94-98 nghìn tỷ đồng, giảm 14-18% so với năm 2019”, báo cáo cho biết.

Gợi ý 6 giải pháp đối với TCTD

Từ kết quả đánh giá, có thể thấy dịch Covid-19 có thể tác động lớn, ảnh hưởng tiêu cực đến kết quả kinh doanh của cả hệ thống ngân hàng. Để giảm thiểu tác động tiêu cực từ dịch Covid-19, báo cáo đề xuất 6 gợi ý giải pháp:

Thứ nhất, xác định, tính toán mức độ ảnh hưởng của dịch bệnh lên lợi nhuận và vốn; đa dạng hóa nguồn thu để giảm rủi ro khi cơ cấu thu nhập còn tập trung vào tín dụng, bù đắp phần giảm để cập nhật kế hoạch kinh doanh phù hợp.

Thứ hai, cập nhật liên tục các thay đổi về chính sách, lãi suất để tránh gây tác động tiêu cực đến kết quả kinh doanh của ngân hàng.

Thứ ba, rà soát, cập nhật chiến lược kinh doanh đến 2025 (nếu cần). Nên xem xét rà soát lại về mức độ tăng trưởng tín dụng phù hợp.

Thứ tư, thực hiện các biện pháp hạn chế rủi ro tín dụng, nợ xấu thông qua: nắm bắt kịp thời và bám sát các lĩnh vực/khu vực/khách hàng có nguy cơ và rủi ro cao do ảnh hưởng từ dịch bệnh; rà soát lại tổng thể danh mục, quy trình, hệ thống xếp hạng tín dụng và điều chỉnh/áp dụng các biện pháp giảm thiểu rủi ro cần thiết.

Thứ năm, thiết kế các biện pháp khuyến khích khách hàng sử dụng nhiều hơn sản phẩm số; phát triển trước các chính sách, sản phẩm để đáp ứng nhu cầu của khách hàng phù hợp với xu hướng thị trường trong và sau dịch bệnh (nhất là mảng bán lẻ).

Thứ sáu, rà soát, phác thảo các biện pháp để tiết giảm chi phí phù hợp. Trong đó, xem xét áp dụng chế độ lương linh hoạt hơn để tránh áp lực chi phí kỳ giữa năm. Tuy nhiên, phấn đấu không phải cắt giảm lương của CBNV; đồng thời, cần có các giải pháp tổng thể, đồng bộ về tăng năng suất lao động để đảm bảo hiệu quả.