Phát triển tài chính tiêu dùng bền vững sau đại dịch Covid-19

Vấn đề - Nhận định - Ngày đăng : 15:12, 26/05/2020

Số liệu trên được Chuyên gia kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV TS.Cấn Văn Lực đưa ra trong một nghiên cứu về thị trường tài chính tiêu dùng (TCTD) Việt Nam. Theo đánh giá của TS.Cấn Văn Lực, động TCTD tại Việt Nam trong những năm qua có thể thấy nhiều bước phát triển tích cực về cả khuôn khổ pháp lý, quy mô, sản phẩm - dịch vụ và hiệu quả kinh doanh.

Tín dụng tiêu dùng ước tăng 20% mỗi năm

Tài chính tiêu dùng (consumer finance) nên được hiểu là một phần của tín dụng tiêu dùng (consumer credit). Theo đó, thị trường TCTD tại Việt Nam chính thức bắt đầu kể từ cuối những năm 1990, khi lĩnh vực cho vay này được các ngân hàng thương mại (NHTM) thực hiện như một phần của các sản phẩm ngân hàng bán lẻ. Tuy nhiên, thị trường chỉ thực sự phát triển nhanh từ năm 2007 đến nay với sự tham gia của các công ty tài chính tiêu dùng (CTTCTD).

Khuôn khổ pháp lý cho hoạt động của CTTCTD đã được từng bước được hoàn thiện. Mặc dù vậy, sự phát triển mạnh mẽ của CTTCTD trong thời gian gần đây cũng tạo áp lực hoàn thiện hệ thống pháp lý cũng như khâu thanh tra, giám sát để hoạt động của CTTCTD được an toàn, hiệu quả hơn.

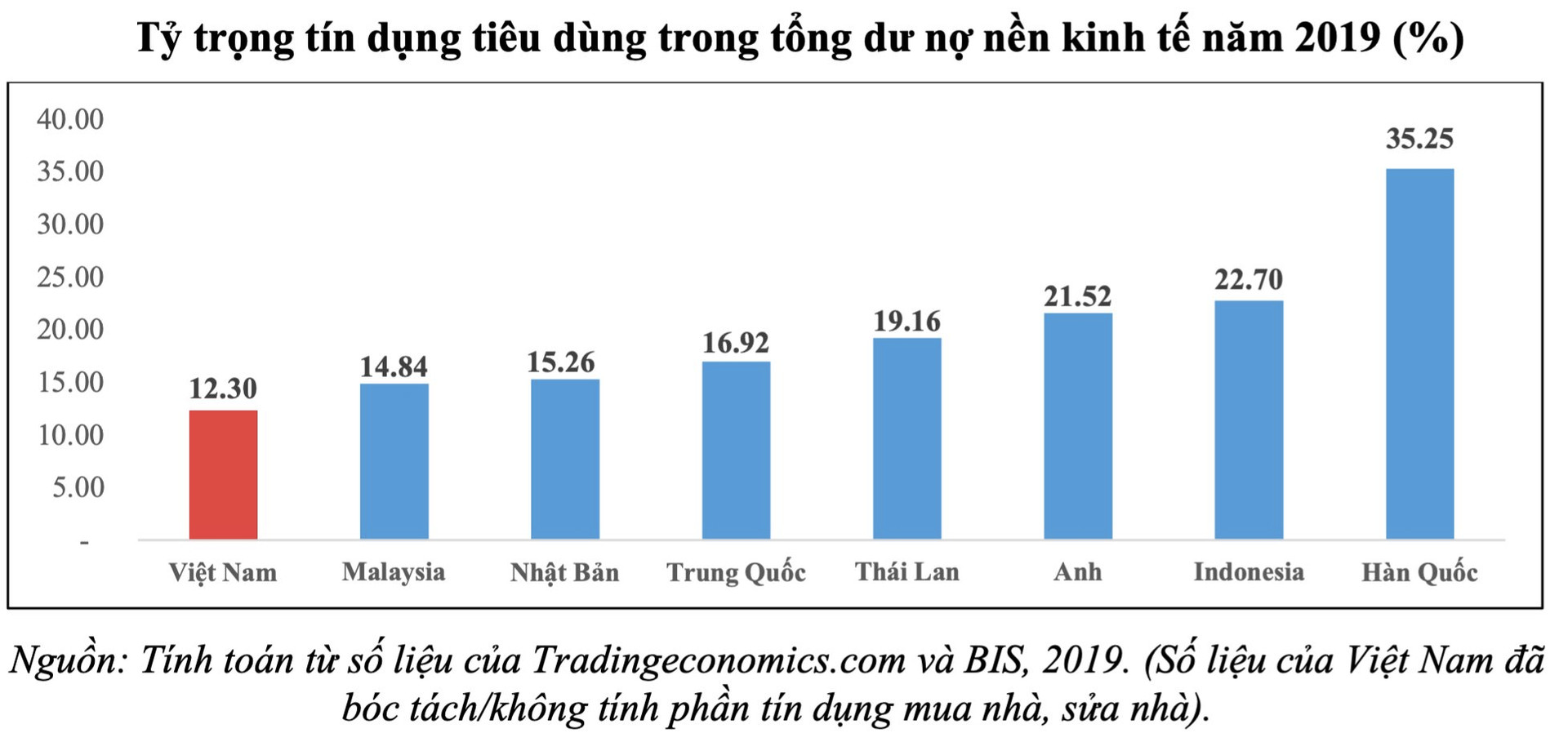

Số liệu ước tính được TS.Cấn Văn Lực đưa ra cho thấy, dư nợ tín dụng tiêu dùng (TDTD) đến cuối năm 2019 ước đạt khoảng 1,68 triệu tỷ đồng (gấp 7 lần so với mức 230.000 tỷ đồng năm 2012). Tỷ trọng tín dụng tiêu dùng trong tổng dư nợ nền kinh tế khoảng 20,5%, gấp 2,5 lần so với năm 2012 (khoảng 8%). Mức tăng trưởng của TDTD khoảng 20% mỗi năm là tương đối tích cực so với tín dụng toàn ngành (khoảng 14-15%).

Tuy nhiên, nếu bóc tách phần tín dụng phục vụ mua nhà, sửa nhà (khoảng 40% tổng TDTD), thì dư nợ TDTD cuối năm 2019 chỉ khoảng 12,3% tổng dư nợ nền kinh tế. Đây là mức tương đối thấp so với khu vực. Trong tổng dư nợ tín dụng tiêu dùng (1,68 triệu tỷ đồng nêu trên), dư nợ của các CTTCTD chiếm khoảng 7,7% (tương đương 130.000 tỷ đồng), còn lại là từ các NHTM (chiếm 88%) và các tổ chức tài chính khác (khoảng 4%). Hiện nay, 3 CTTCTD lớn đang hoạt động trên thị trường gồm FE Credit (chiếm khoảng 50% thị phần), Home Credit (17%) và HD Saison (10%)…

Các CTTCTD cũng cho thấy kết quả kinh doanh ấn tượng, đóng góp từ 20-40% tổng lợi nhuận trước thuế của ngân hàng mẹ, ví dụ: lợi nhuận trước thuế của FE Credit năm 2019 đạt 4.488 tỷ đồng, tăng 8,2% so với năm 2018 và đóng góp 43,4% trong tổng số lợi nhuận trước thuế (10.334 tỷ đồng) của VPBank… Biên lãi ròng (NIM) của các CTTCTD (khoảng 10-25%) cao hơn nhiều so với NHTM (khoảng 3%) do đặc thù hoạt động (lãi suất cho vay cao hơn, chấp nhận rủi ro, chi phí huy động vốn và hoạt động cao hơn…).

Tỷ lệ nợ xấu bình quân năm 2019 của các CTTCTD ước tính khoảng 6-8% (cùng mức năm 2018). Đây là mức chấp nhận được trong bối cảnh dư nợ của các CTTCTD chủ yếu là cho vay tín chấp, nhiều khách hàng dưới chuẩn, xét duyệt nhanh và mang lại lợi nhuận khá cao. Kết quả là, khả năng sinh lời (ROE) của các CTTCTD khá cao, khoảng 15-25% (năm 2019) so với mức 10% của các NHTM (theo số liệu NHNN).

|

|

|

Cơ hội đan xen thách thức

Không nằm ngoài xu hướng chung, hoạt động TCTD cũng đang chịu nhiều áp lực từ đại dịch Covid-19. Kết quả kinh doanh quý I/2020 cho thấy dấu hiệu giảm sút tại nhiều công ty, ví dụ: Lợi nhuận trước thuế của FE credit trong quý I/2020 đạt khoảng 917 tỷ đồng, giảm tới 23% so với cùng kỳ năm 2019…

Ngày 9/4/2020 vừa qua, tổ chức xếp hạng tín nhiệm Moody’s cho biết đang xem xét hạ tín nhiệm 3 CTTCTD gồm FE Credit, Home Credit Việt Nam, SHB Finance và 2 ngân hàng mẹ là VPBank (sở hữu FE Credit) và SHB (sở hữu SHB Finance). Theo Moody’s, ngành TCTD tại Việt Nam dễ bị tổn thương trước cú sốc tín dụng chủ yếu do tác động tiêu cực của dịch Covid-19.

Với diễn biến hiện nay, TS.Cấn Văn Lực dự báo, hoạt động của thị trường TCTD sẽ có được 4 thuận lợi (cơ hội) và đối mặt với 5 rủi ro, thách thức chính, cụ thể:

Về cơ hội, đó là: tiềm năng phát triển TCTD còn rất lớn khi mà triển vọng phục hồi, tăng trưởng kinh tế, tăng thu nhập của Việt Nam tương đối khả quan trong khi qui mô TCTD còn khiêm tốn (như nêu trên); Chính phủ có chính sách kích cầu nhằm thúc đẩy phát triển kinh tế - xã hội; nhu cầu, định hướng phát triển của nhiều tổ chức tín dụng về đẩy mạnh cho vay cá nhân; văn hóa tiêu dùng, vay mượn của người dân ngày càng thay đổi.

Về thách thức được TS.Cấn Văn Lực lưu ý, gồm:

Thứ nhất, quy mô khó tăng nhanh trong khi chất lượng tài sản giảm trước khó khăn chung của cả nền kinh tế. Phân khúc chính của các CTTCTD (các sản phẩm tín chấp và khách hàng có thu nhập hạn chế) là đối tượng dễ tổn thương dẫn tới năng lực trả nợ suy giảm và nguy cơ nợ xấu gia tăng.

Thứ hai, lợi nhuận kinh doanh kém khả quan hơn do thu nhập ròng từ lãi bị thu hẹp bởi nhu cầu vay tiêu dùng giảm, phải giảm lãi suất cho vay để thu hút khách hàng cùng áp lực phải tăng chi phí dự phòng rủi ro do chất lượng tín dụng giảm.

Thứ ba, thanh khoản có thể khó khăn hơn. Dịch bệnh kéo dài khiến nhiều khách hàng mất khả năng thanh toán, dẫn tới tình trạng vỡ nợ tiêu dùng.

Thứ tư, xu hướng bùng nổ các mô hình kinh doanh mới (Fintech và cho vay ngang hàng – P2P lending) tạo áp lực cạnh tranh lớn lên các CTTCTD. Tuy nhiên, ở chiều ngược lại, đây cũng là cơ hội để các CTTCTD học hỏi, hợp tác, làm mới bản thân để thu hút khách hàng, giữ vững và phát triển thị phần.

Thứ năm, hành vi và xu hướng tiêu dùng thay đổi mạnh sau đại dịch sẽ định hình lại hoạt động và chiến lược kinh doanh của các CTTCTD. Từ đó, đặt ra yêu cầu điều chỉnh hoạt động và chiến lược kinh doanh phù hợp hơn đối với các công ty TCTD.

Mặc dù chịu nhiều tác động tiêu cực từ dịch Covid-19 nhưng TS.Cấn Văn Lực cho rằng, TCTD có vai trò góp phần phục hồi phát triển kinh tế và hỗ trợ an sinh xã hội sau đại dịch, cụ thể: TCTD sẽ là cứu cánh trong giai đoạn này, nhất là những người không có tài sản đảm bảo, không đáp ứng điều kiện vay vốn ngân hàng…; TCTD có vai trò quan trọng trong việc góp phần đẩy lùi tín dụng đen; góp phần vào phục hồi và phát triển kinh tế-xã hội, thể hiện qua các phương diện như: thúc đẩy sản xuất và cuối cùng là hỗ trợ tăng trưởng kinh tế, póp phần phát triển tài chính toàn diện, tạo ra nhiều việc làm cho xã hội…

Một số giải pháp để phát triển thị trường TCTD thời gian tới

Qua phân tích các cơ hội và thách thức, TS.Cấn Văn Lực đề xuất một số giải pháp để phát triển thị trường TCTD Việt Nam một cách lành mạnh, bền vững trong thời gian tới, cụ thể:

Đối với các cơ quan quản lý. TS.Cấn Văn Lực kiến nghị, tiếp tục hoàn thiện hành lang pháp lý trong việc quản lý, giám sát các CTTCTD (nhất là các qui định về chuẩn an toàn cũng như những sản phẩm mới như cho vay đám hiếu, đám hỷ, chữa bệnh….). Ngoài ra, Chính phủ tiếp tục thúc đẩy sản phẩm tài chính gắn với công nghệ nhằm tận dụng thành quả công nghệ, song vẫn kiểm soát được rủi ro và tăng khả năng tiếp cận dịch vụ tài chính của người dân và doanh nghiệp.

Đồng thời, NHNN cũng cần tăng cường giám sát, quản lý để hạn chế rủi ro, nợ xấu tăng nhanh trong lĩnh vực TCTD khi nền kinh tế có nhiều khó khăn do dịch bệnh. Tạo điều kiện cho các CTTCTD qui mô vừa và nhỏ phát triển, nhằm tăng tính cạnh tranh, hạn chế rủi ro tập trung vào số ít CTTCTD lớn. Điều này sẽ giúp giảm lãi suất, tăng đa dạng về sản phẩm-dịch vụ, mang lại nhiều lợi ích hơn cho người tiêu dùng cũng như nền kinh tế.

TS.Cấn Văn Lực cũng kiến nghị, cần nhanh chóng hoàn thiện hệ thống cơ sở dữ liệu dân cư quốc gia. Bởi việc này không chỉ giúp cho các CTTCTD có thể hoạt động dễ dàng và hiệu quả hơn, mà còn giúp cho tất cả các tổ chức tài chính khác đưa ra được những sản phẩm, dịch vụ dựa trên công nghệ số…

Đối với các CTTCTD. TS.Cấn Văn Lực đề nghị, rà soát, điều chỉnh chiến lược kinh doanh; phát triển mô hình kinh doanh mới phù hợp với xu hướng thị trường sau dịch bệnh. Trong đó, đặc biệt lưu tâm đến những thay đổi về xu hướng tiêu dùng, thị hiếu mới của khách hàng để phát triển các chính sách, sản phẩm phù hợp.

Tăng cường nền tảng công nghệ phục vụ cho vay tiêu dùng, giảm chi phí, tăng năng suất lao động, qua đó tăng sức cạnh tranh so với các mô hình kinh doanh mới (Fintech, cho vay ngang hàng…). Ngoài ra, cần chủ động nghiên cứu áp dụng AI, dữ liệu lớn để có thể cung cấp bức tranh đầy đủ hơn về khách hàng, tạo cơ sở mở rộng hoạt động TCTD an toàn và hiệu quả hơn, góp phần tạo ra lợi thế cạnh tranh.

“Chú trọng quản trị rủi ro tín dụng. Trong bối cảnh chất lượng tín dụng suy giảm do tác động bởi dịch bệnh, các CTTCTD cần thường xuyên đánh giá lại chất lượng danh mục cho vay; cải tiến phương pháp tính điểm tín dụng nhằm tăng cường khả năng giám sát rủi ro tín dụng và các chỉ số cảnh báo”, TS.Cấn Văn Lực đề xuất.

Ngoài ra, các CTTCTD cũng cần tham gia đẩy mạnh giáo dục tài chính cho người tiêu dùng và thực hiện tốt hơn việc minh bạch thông tin cho khách hàng. Khách hàng cần nhận thức đầy đủ về sản phẩm TCTD, quyền lợi và nghĩa vụ để có quyết định phù hợp. Các nhân viên tín dụng cần thông tin đầy đủ, chính xác về hợp đồng tín dụng, tuân thủ qui định nhắc nợ, thu hồi nợ. Theo kinh nghiệm quốc tế, khi kiến thức, trình độ của người dân và nhân viên ngành TCTD tăng lên, thì khả năng tiếp cận tài chính tăng, tín dụng đen và nợ xấu giảm.