Nâng cao minh bạch thông tin đối với ngân hàng thương mại Việt Nam trong bối cảnh gia nhập CPTPP

Nghiên cứu - Trao đổi - Ngày đăng : 08:00, 09/08/2020

Tóm tắt: Minh bạch thông tin có vai trò quan trọng đối với cơ quan quản lý, doanh nghiệp và cá nhân. Đối với các ngân hàng thương mại (NHTM), việc công bố thông tin đầy đủ và kịp thời sẽ làm gia tăng tính minh bạch. Từ đó, ngân hàng dễ dàng thu hút đầu tư, tiền gửi và phát triển các sản phẩm dịch vụ. Sử dụng dữ liệu thứ cấp, nghiên cứu phân tích sự cần thiết phải tăng cường minh bạch thông tin đối với hệ thống NHTM Việt Nam hiện nay. Kết quả là, mức độ minh bạch thông tin có xu hướng giảm từ năm 2014 – 2017, chất lượng công bố thông tin thấp so với các quốc gia trên thế giới và những áp lực từ hội nhập là ba nguyên nhân thúc đẩy sự minh bạch thông tin trong hệ thống NHTM. Từ đó, nghiên cứu đưa ra những khuyến nghị phù hợp cho NHNN Việt Nam và bản thân các NHTM.

INCREASING INFORMATION TRANSPARENCY FOR VIETNAMESE COMMERCIAL BANKS IN THE CONTEXT OF CPTPP PARTICIPATION

Abstract: Information transparency is important for regulators, businesses and individuals. For commercial banks, the timely and full disclosure of information will increase transparency. Since then, banks can easily attract investment, deposits and develop products and services. Using secondary data, the research analyzes the need to enhance information transparency for Vietnamese commercial banking system. As a result, the level of information transparency tended to decrease from 2014 to 2017, the quality of information disclosure was rather low compared to other countries in the world and pressures from integration are the three causes of transparency boosting in commercial banking system. Since then, the study has made appropriate recommendations for the SBV and the commercial banks themselves.

1. Giới thiệu về minh bạch thông tin

Minh bạch nghĩa là sự trong suốt, có thể nhìn thấy được. Sự phát triển của kinh tế tri thức, sự minh bạch thường đi kèm với thông tin (Trương Đông Lộc và Nguyễn Thị Kim Anh, 2016). Khái niệm về minh bạch thông tin hay được các học giả đề cập (Bushman & Smith, 2001; Vaccaro & Madsen, 2009; Winkler, 2000). Tuy có cách tiếp cận khác nhau nhưng các khái niệm có sự nhất quán khi xem xét minh bạch thông tin. Chẳng hạn, ở góc độ thị trường, Vaccaro & Madsen (2009) cho rằng minh bạch thông tin là mức độ đầy đủ thông tin được cung cấp đến thị trường, liên quan đến hoạt động kinh doanh của họ. Ở góc độ nhà kinh tế, Winkler (2000) khẳng định minh bạch thông tin là số lượng thông tin mà các nhà kinh tế có thể dựa vào để ra quyết định. Ở góc độ nhà đầu tư và cổ đông, Bushman (2004) tiếp cận minh bạch thông tin là sự sẵn có thông tin cụ thể về công ty cho các nhà đầu tư và cổ đông bên ngoài. Về cấu phần, minh bạch thông tin bao gồm hai bộ phận là mức độ công bố thông tin và chất lượng công bố thông tin.

Thứ nhất, mức độ công bố thông tin được thể hiện ở sự sẵn có và đầy đủ của các thông tin đặc thù mà công ty cung cấp trên thị trường. Các thông tin này bao gồm: tài chính, quản trị, chế độ kế toán, mức độ cập nhật của các báo cáo tài chính, các kênh truyền tải thông tin, các thông tin công bố riêng cho một số đối tượng nhất định…(Bushman và Williams, 2012).

Thứ hai, chất lượng thông tin thể hiện về mặt định tính hay tính chất của minh bạch thông tin. Baumann và Nier (2004) chỉ ra rằng mức độ công bố thông tin chưa chắc đã gắn liền với mức độ minh bạch thông tin bởi chỉ tiêu này mới mô tả minh bạch thông tin về mặt định lượng. Minh bạch thông tin không đơn thuần ám chỉ số lượng thông tin được công ty công bố, mà còn là chất lượng thông tin công bố. Greenspan (2008) đã phát biểu: “sự minh bạch thông tin yêu cầu các chủ thể tham gia thị trường không chỉ cung cấp thông tin mà còn cần sắp xếp, thể hiện thông tin trên trong một bối cảnh khiến thông tin trở nên có ý nghĩa” (trích trong Baumann và Nier, 2004). Bushman và Williams (2012) cũng nhận định mối quan hệ giữa thông tin kế toán và minh bạch là phức tạp. Báo cáo tài chính của một ngân hàng cung cấp mô tả về sự thật, không phải bản thân sự thật. Tính chất của sự minh bạch thông tin thể hiện ở việc tình hình thực sự của ngân hàng được thể hiện rõ ràng đến đâu sau những con số kế toán được báo cáo.

BIS (1998) định nghĩa minh bạch thông tin: “là việc công bố thông tin ra công chúng một cách kịp thời, tin cậy nhằm đảm bảo người sử dụng thông tin có đánh giá chính xác về tình hình và hoạt động tài chính, hoạt động kinh doanh, và các rủi ro liên quan tới hoạt động trên”.

2. Sự cần thiết tăng cường minh bạch thông tin đối với NHTM Việt Nam

Minh bạch thông tin có ý nghĩa quan trọng đối với hệ thống ngân hàng. Ở góc độ quản lý, thông lệ quốc tế về ngân hàng (Basel II) và NHTW các quốc gia luôn đặt ra các yêu cầu về minh bạch thông tin đối với các ngân hàng nhằm bảo vệ người tiêu dùng và tránh rủi ro đổ vỡ hệ thống. Ở góc độ vi mô, việc tăng cường minh bạch thông tin là rất quan trọng bởi nó giúp ngân hàng dễ dàng tiếp cận với các nguồn tài chính trên thị trường, giảm chi phí huy động vốn, qua đó mở rộng thị phần, tăng khả năng cạnh tranh. Tại Việt Nam, tăng cường sự minh bạch thông tin ngân hàng rất cần thiết bởi bốn nhóm nguyên nhân: (i) mức độ công bố thông tin giảm, (ii) chất lượng công bố thông tin thấp, (iii) áp lực từ hội nhập CPTPP và (iv) áp lực từ chi phí huy động vốn.

2.1. Mức độ công bố thông tin

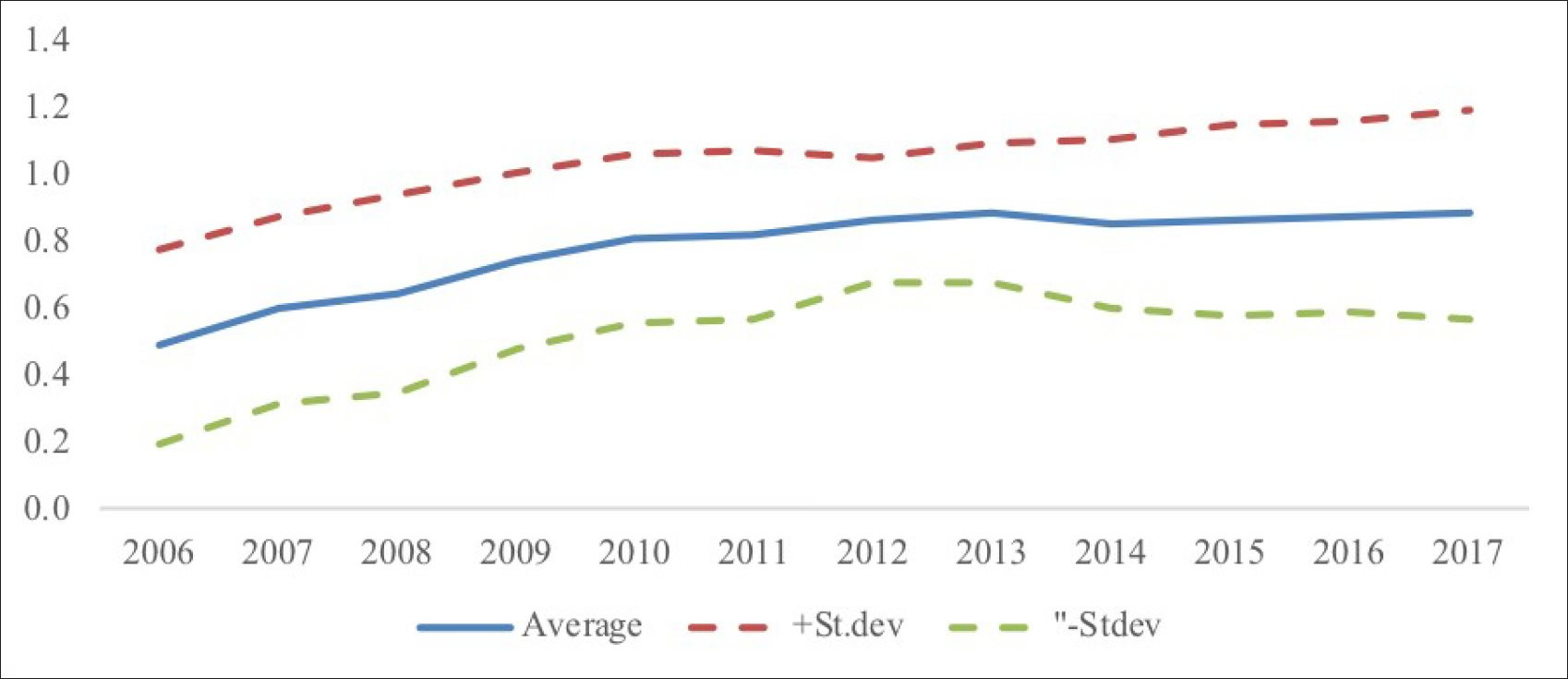

Mức độ công bố thông tin của hệ thống ngân hàng Việt Nam tăng trong giai đoạn từ năm 2006 đến 2013 và giảm trong giai đoạn từ năm 2014 đến 2017. Bằng chỉ số mức độ công bố thông tin tổng hợp xây dựng trên 22 chỉ tiêu báo cáo của báo cáo tài chính của các NHTM Việt Nam, Trần Huy Tùng và Trương Hoàng Diệp Hương (2018) đã chỉ ra mức độ công bố thông tin của toàn hệ thống đã được tăng từ mức 0,484 năm 2006 lên mức 0,882 năm 2013. Song song với sự tăng lên của mức độ công bố thông tin trong giai đoạn này, độ lệch chuẩn giữa mức độ công bố thông tin của các ngân hàng trong hệ thống cũng giảm xuống.

Hình 1: Mức độ công bố thông tin của hệ thống ngân hàng Việt Nam giai đoạn 2006-2017

|

|

Nguồn: Trần Huy Tùng và Trương Hoàng Diệp Hương, 2018a |

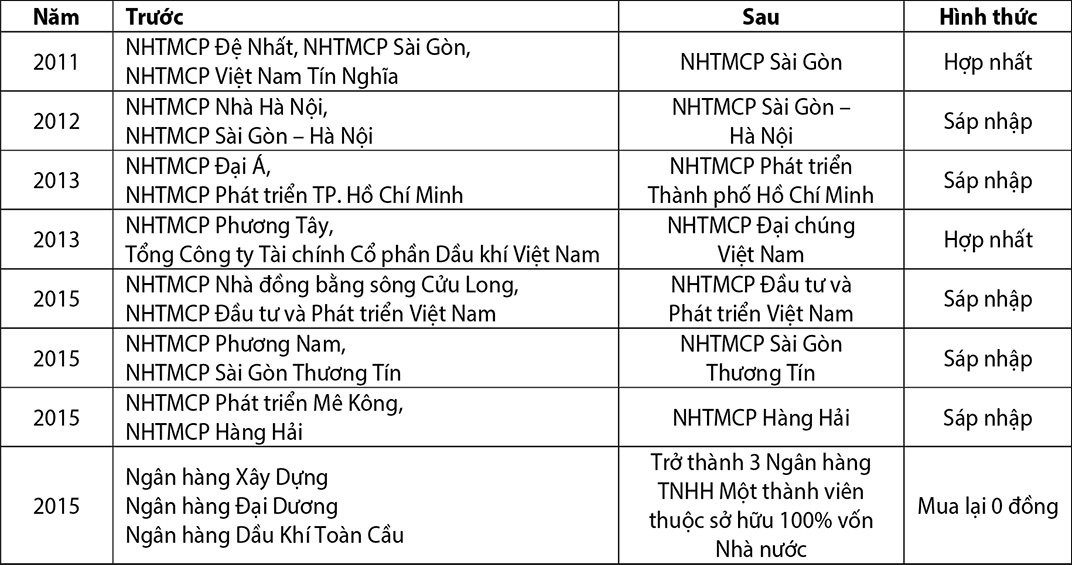

Tuy nhiên, kể từ năm 2014 đến 2017, mức độ công bố thông tin chung toàn hệ thống đi ngang, thậm chí giảm xuống trong 2 năm 2014 – 2015, đi kèm với đó là độ lệch chuẩn giữa các ngân hàng tăng lên. Lý giải cho hiện tượng này là do trong giai đoạn 2014-2016, hệ thống ngân hàng Việt Nam chứng kiến nhiều thương vụ mua bán, sáp nhập và mua lại 0 đồng. Các ngân hàng hoạt động yếu kém trong các thương vụ này có xu hướng giảm mức độ công bố thông tin tới công chúng.

Bảng 1: Các thương vụ M&A, mua lại 0 đồng của hệ thống ngân hàng Việt Nam

|

|

Nguồn: Tổng hợp của tác giả |

2.2. Chất lượng công bố thông tin

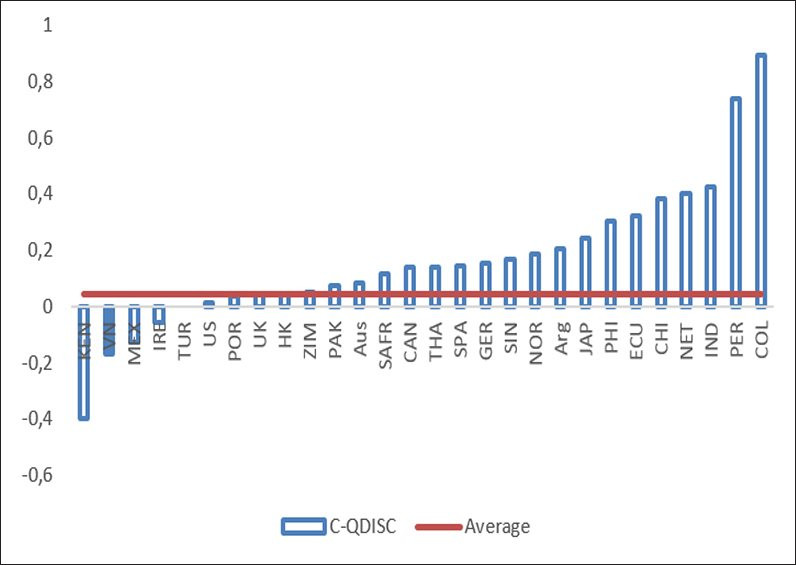

Chất lượng công bố thông tin của hệ thống ngân hàng Việt Nam thấp so với các quốc gia trên thế giới, đặc biệt là so với một số nước thành viên của CPTPP. So sánh hệ số tương quan của biến lợi nhuận trước chi phí dự phòng rủi ro và thuế1 giữa Việt Nam và các nước theo nghiên cứu của Bushman & Williams (2012), Trương Hoàng Diệp Hương và Trần Huy Tùng (2018) đã chỉ ra Việt Nam có chất lượng minh bạch thông tin thấp thứ hai trong mẫu nghiên cứu, chỉ trước Kenya. So với các nước thành viên CPTPP như Mexico, Canada hay Chile, chất lượng minh bạch thông tin của hệ thống ngân hàng Việt Nam thấp hơn.

Hình 2: Chất lượng minh bạch thông tin hệ thống ngân hàng các quốc gia

|

|

Nguồn: Trương Hoàng Diệp Hương và Trần Huy Tùng (2018) |

2.3. Áp lực từ hội nhập kinh tế quốc tế

Kể từ năm 2006 sau khi Việt Nam gia nhập Tổ chức Thương mại Thế giới (WTO), Việt Nam đã hội nhập sâu hơn với thế giới khi tiến hành ký kết hàng loạt các Hiệp định thương mại tự do (FTA) như với Hàn Quốc, Liên minh kinh tế Á – Âu và Liên minh EU. Gia nhập Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) từ cuối năm 2018, xuất khẩu của Việt Nam có cơ hội tiếp cận với thị trường có quy mô GDP hơn 10.000 tỷ USD, chiếm hơn 13% GDP thế giới. Doanh nghiệp Việt Nam khi xuất khẩu hàng hoá sang thị trường các nước thành viên Hiệp định CPTPP sẽ được hưởng cam kết giảm thuế quan rất ưu đãi. Điển hình như Úc và Canada khi lần lượt cam kết cắt giảm 93% và 94,9% tổng số dòng thuế nhập khẩu. Ngoài ra, do có quan hệ FTA với các quốc gia CPTPP, cơ cấu xuất nhập khẩu của Việt Nam sẽ được điều chỉnh theo hướng bớt phụ thuộc vào Trung Quốc, Hàn Quốc như hiện tại. Theo dự báo của Ngân hàng Thế giới, đến năm 2030 xuất khẩu của Việt Nam sang các nước CPTPP sẽ tăng từ 54 tỷ USD lên 80 tỷ USD – tương đương 25% tổng lượng xuất khẩu.

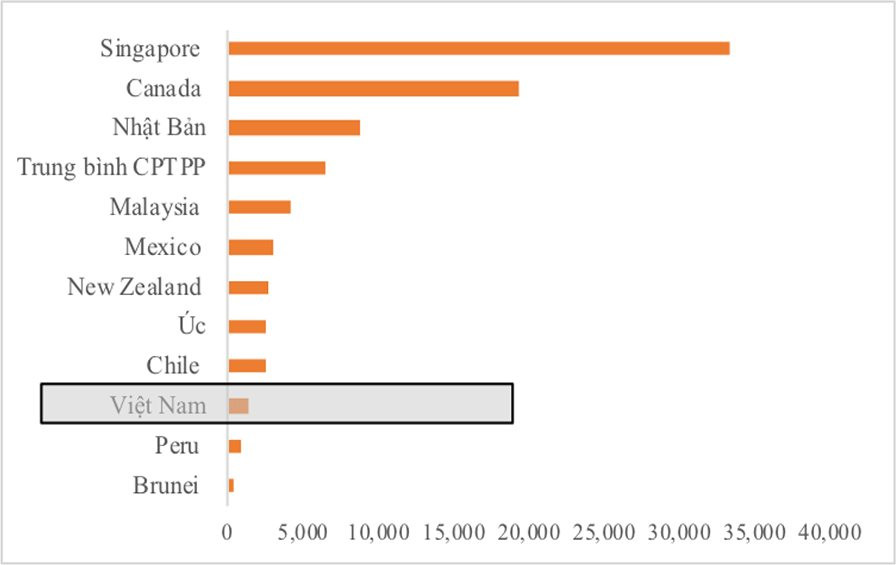

Tuy nhiên, những tác động tiêu cực từ hội nhập tới hệ thống NHTM Việt Nam có thể nhìn thấy rõ khi sức ép cạnh tranh tăng lên trong bối cảnh quy mô và năng lực của NHTM nội địa còn khiêm tốn so với các nước trong khối CPTPP.

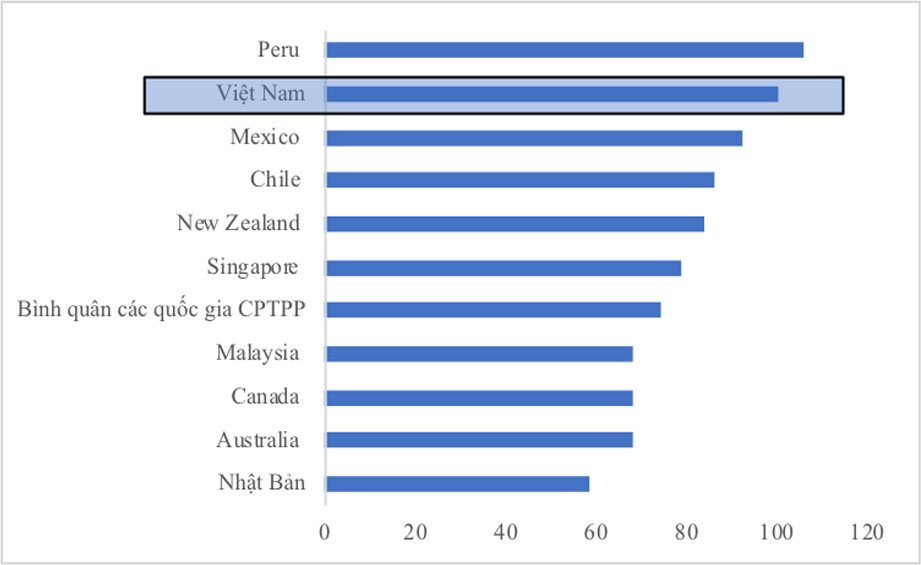

Hình 3: Quy mô vốn chủ sở hữu bình quân của các NHTM tại các quốc gia trong khối CPTPP cuối năm 2018

|

|

Nguồn: Cơ sở dữ liệu S&P Global |

Bên cạnh đó, so với các quốc gia trong khối CPTPP, thu nhập của hệ thống NHTM Việt Nam vẫn phụ thuộc nhiều vào hoạt động tín dụng. Điều này có thể khiến hệ thống NHTM Việt Nam dễ gặp rủi ro tín dụng đặc biệt khi gia nhập CPTPP bởi nguyên nhân cả về phía cung và cầu tín dụng.

Hình 4: Thu nhập lãi ròng so với tổng thu nhập bình quân của hệ thống NHTM các quốc gia trong khối CPTPP cuối năm 2018

|

|

Nguồn: Cơ sở dữ liệu S&P Global |

Về phía cung, những thách thức từ hội nhập kinh tế có thể sẽ khiến cho hệ thống ngân hàng Việt Nam gặp khó khăn trong việc mở rộng tín dụng cả trong lẫn ngoài nước. Về phía cầu, doanh nghiệp Việt Nam có thể gặp khó khăn khi áp lực cạnh tranh cao dẫn đến giảm doanh thu, ảnh hưởng tới khả năng trả nợ ngân hàng.

Ngoài ra, việc mở cửa ngành dịch vụ theo cam kết nhiều khả năng dẫn đến lượng khách hàng của các ngân hàng Việt Nam giảm và nguồn nhân lực chất lượng cao đổ dồn về các ngân hàng nước ngoài - nơi có điều kiện làm việc, thu nhập, chế độ đãi ngộ tốt hơn. Chính vì những thách thức hay áp lực đó, nếu quá trình tái cơ cấu hệ thống ngân hàng giai đoạn 2016-2020 nói chung và việc tăng cường minh bạch thông tin nói riêng không được cải thiện thì không những cơ hội từ việc hội nhập kinh tế quốc tế sâu vào năm 2020 không được tận dụng mà hệ thống ngân hàng sẽ có thể gặp khó khăn khi môi trường kinh doanh thay đổi mạnh.

2.4. Áp lực từ chi phí huy động vốn

Khi gia nhập CPTPP, các cam kết về dịch vụ và đầu tư dự kiến sẽ có tác động tích cực trong việc cải thiện môi trường đầu tư, góp phần thu hút nguồn vốn đầu tư nước ngoài, qua đó phát triển những chuỗi cung ứng mới (Bộ Kế hoạch Đầu tư, 2018). Mặt khác, các doanh nghiệp trong nước sẽ có điều kiện vươn ra một số thị trường các nước CPTPP và xa hơn nữa là thị trường các nước xung quanh quốc gia thuộc CPTPP. Điều này là cơ sở để các NHTM Việt Nam có thể thu hút thêm khách hàng cũng như cổ đông cho ngân hàng. Với mức độ minh bạch thông tin càng cao, NHTM sẽ có lợi thế khi huy động các nguồn tài chính, qua đó, cải thiện tình hình thanh khoản và dễ dàng mở rộng tín dụng. Để đáp ứng được nhu cầu tín dụng lớn này, hệ thống NHTM Việt Nam cần huy động nguồn tài chính tương ứng với mức chi phí hợp lý.

Tăng cường minh bạch thông tin có thể giúp các NHTM đạt được điều này. Cơ sở giải thích cho tác động của minh bạch thông tin tới chi phí vốn chủ sở hữu gồm lý thuyết về chi phí đại diện (agency cost); lý thuyết về thông tin bất cân xứng (asymmetric information); kênh thanh khoản cổ phiếu (Armitage và Marston, 2007); kênh rủi ro ước lượng; kênh chênh lệch giá mua bán và kênh sự biến động giá của cổ phiếu (Baurmen và Nier, 2004). Tuy bằng chứng thực nghiệm về tác động của minh bạch thông tin tới chi phí vốn chủ sở hữu do nhà nghiên cứu thực hiện trước đây cho các kết quả không rõ ràng nhưng tại Việt Nam tác động này được tìm ra là ngân hàng có minh bạch thông tin càng cao thì chi phí vốn chủ sở hữu càng thấp.

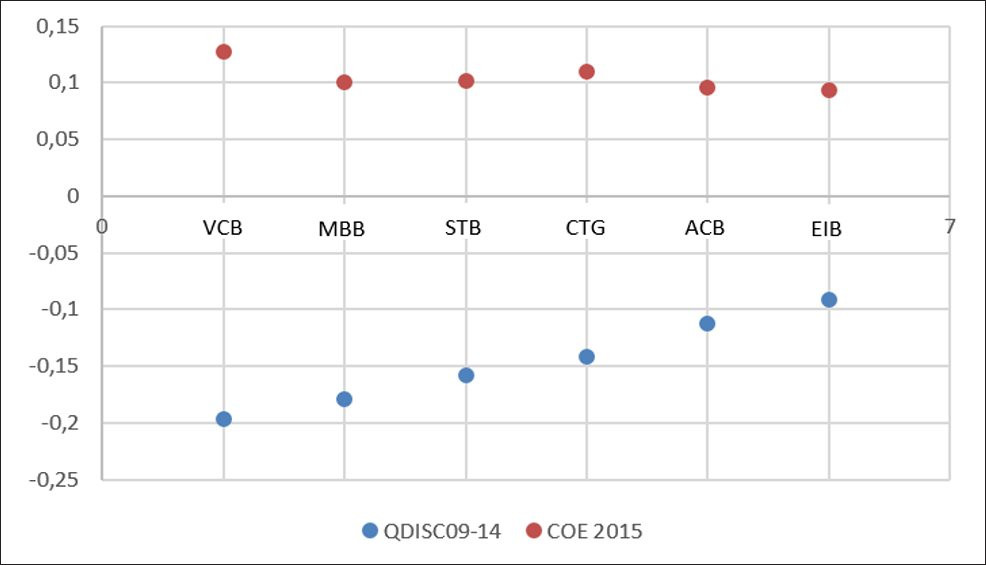

Hình 5: Chất lượng minh bạch thông tin và chi phí vốn tại một số NHTM Việt Nam2

|

|

Nguồn: Trương Hoàng Diệp Hương và Trần Huy Tùng (2018) |

QDISC09-14: chỉ số chất lượng minh bạch thông tin của ngân hàng từ 2009-2014

COE 2015: Chi phí vốn chủ sở hữu của ngân hàng năm 2015

Do đó, sự cần thiết của nâng cao minh bạch thông tin đối với hệ thống NHTM Việt Nam là rõ ràng nhằm giảm chi phí vốn chủ sở hữu, qua đó nâng cao tính cạnh tranh về sản phẩm, dịch vụ với các đối thủ khác.

3. Kết luận và hàm ý chính sách

Nhận thức được tầm quan trọng của minh bạch thông tin đối với việc đẩy nhanh quá trình tái cơ cấu hệ thống ngân hàng trong ngắn hạn và gia tăng sức cạnh tranh trong dài hạn khi nền kinh tế hội nhập, các cơ quan quản lý Việt Nam đã ban hành nhiều văn bản quan trọng nhằm nâng cao sự minh bạch thông tin của ngân hàng. Vấn đề này đã được Chính phủ quan tâm và thể hiện bằng mục tiêu trong Đề án Tái cơ cấu hệ thống các TCTD theo Quyết định số 254/2012/QĐ-CP. Ngoài ra, quy định chung về minh bạch thông tin được áp dụng đối với các NHTM cổ phần như Thông tư số 52/2012/TT-BTC và Thông tư số 155/2015/TT-BTC. Về các NHTM nói chung, các quy định nhằm minh bạch thông tin đối với NHTM như Thông tư số 02/2013/TT-NHNN và Thông tư số 09/2014/TT-NHNN về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro của các NHTM đã được NHNN ban hành. Tuy nhiên, sự minh bạch thông tin trong hệ thống NHTM Việt Nam vẫn còn hạn chế. Điều này ảnh hưởng tới sự cạnh tranh và cơ hội của các NHTM khi Việt Nam hội nhập kinh tế quốc tế nói chung và gia nhập CPTPP gần đây nói riêng.

Hàm ý chính sách của nghiên cứu này là việc tăng mức độ công bố thông tin của hệ thống NHTM Việt Nam mang tính rất cấp thiết nhằm giúp cơ quan quản lý, nhà đầu tư và bản thân chính các ngân hàng có thể nhìn nhận, đánh giá về hoạt động của mình. Bên cạnh đó, trong bối cảnh Ngân hàng Nhà nước (NHNN) Việt Nam đang hướng tới việc quản lý hệ thống các tổ chức tín dụng theo nguyên tắc thị trường thì tăng mức độ công bố thông tin sẽ giúp ngân hàng có được sự hỗ trợ tốt hơn từ phía cơ quan quản lý như cảnh báo sớm.

Để thực hiện được điều này, ở góc độ quản lý, NHNN Việt Nam nên tổ chức xây dựng và công bố chỉ số minh bạch thông tin của hệ thống ngân hàng. Chỉ số này có thể được tổng hợp bởi nhiều tiêu chí có trọng số phân chia thành các nội dung như minh bạch thông tin tài chính, minh bạch thông tin về quản trị và minh bạch thông tin về trách nhiệm xã hội. Ở góc độ vi mô, bản thân các NHTM Việt Nam cần tiến tới áp dụng tiêu chuẩn quản trị ngân hàng hiện đại (Basel III), thực hiện công bố thông tin đầy đủ, kịp thời và chính xác ra công chúng.

Chú thích:

1. Thể hiện tác động làm mịn lợi nhuận của chi phí dự phòng rủi ro

2. VCB: Ngân hàng TMCP Ngoại thương; MBB: Ngân hàng TMCP Quân Đội; STB: Ngân hàng TMCP Thương Tín; CTG: Ngân hàng TMCP Công thương; ACB: Ngân hàng TMCP Á Châu; EIB: Ngân hàng TMCP Xuất Nhập khẩu

Tài liệu tham khảo:

- Albitar, K., 2015, Firm Characteristics, Governance Attributes and Corporate Voluntary Disclosure: A Study of Jordanian listed companies, International Business Research, 8(3)

- Armitage, S. and Marston, C., 2008, Corporate Disclosure And The Cost of Capital: The Views of Finance Director, British Accounting Review, 40(4), 314-336

- Baumann, U., & Nier, E., 2004, Disclosure, Volatility, And Transparency: An Empirical Investigation Into The Value of Banking Disclosure, FRBNY Economic Policy Review

- BIS, 1998, Enhancing Bank Transparency, truy cập tại: https://www.bis.org/publ/bcbs41.pdf

- Bộ Kế hoạch Đầu tư, 2018, Báo cáo Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (lưu hành nội bộ)

- Bushman, R.,M., 2004, What Determines Corporate Transparency? Journal of Accounting Research, 42(2), 207-251

- Bushman, R.M., & Smith, A.,J., 2001, Financial accounting information and corporate governance, Journal of accounting and Economics, 32, pp. 237-333

- Bushman, R.M., & Williams, C., 2012, Accounting discretion, Loan Loss Provision, and Bank Risk-Taking, Journal of Accounting and Economics, 54 (2012) 1-18

- Trương Đông Lộc và Nguyễn Thị Kim Anh, 2016, Xây dựng chỉ số minh bạch và công bố thông tin cho các công ty niêm yết trên thị trường chứng khoán Việt Nam, Tạp chí Ngân hàng, 22

- Trương Hoàng Diệp Hương & Trần Huy Tùng, 2018, Kiểm định mối quan hệ giữa minh bạch thông tin và chi phí vốn chủ sở hữu của các ngân hàng thương mại Việt Nam, Đề tài NCKH cấp cơ sở, Học viện Ngân hàng

- Vaccaro, A. & Madsen, P., 2009, Corporate Dynamic Transparency: The new ICT-driven Ethics?, Ethics and Information Technology, 11(2)

- Winkler, B., 2000, Which kind of Transparency? On the Need for Clarity in Monetary Policy-Making, European Centre Bank, Woking Paper

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2020