Phát triển hoạt động ngân hàng xanh - kết quả tại BIDV và kiến nghị

Nghiên cứu - Trao đổi - Ngày đăng : 07:00, 25/08/2020

Tóm tắt: Hoạt động ngân hàng xanh và tín dụng xanh đang được quan tâm nhiều hơn bởi những đóng góp đối với các dự án phát triển với mục tiêu giảm thiểu ô nhiễm, bảo vệ môi trường phát triển các nguồn năng lượng bền vững… Tuy nhiên, sự hiểu biết và việc cho vay các dự án xanh ở các ngân hàng thương mại Việt Nam vẫn còn ở giai đoạn khởi đầu. Việt Nam đã có Chiến lược quốc gia về tăng trưởng xanh, Kế hoạch hành động quốc gia về tăng trưởng xanh, ngành ngân hàng đã có Chỉ thị số 03 và Kế hoạch hành động của ngành ngâ hàng về tăng trưởng xanh và Sổ tay đánh giá rủi ro môi trường xã hội. Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) đã triển khai hoạt động tín dụng xanh đối với các dự án năng lượng sạch, nông nghiệp xanh và xử lý chất thải, tuy nhiên dư nợ đối với các dự án xanh mới chỉ đạt 1,8% tổng dư nợ của ngân hàng. Để phát triển hơn nữa hoạt động ngân hàng xanh, BIDV nói riêng các ngân hàng nói chung cần tăng cường triển khai Bộ nguyên tắc Ngân hàng có trách nhiệm, huy động trái phiếu xanh và đề xuất Chính phủ, Ngân hàng Nhà nước Việt Nam (NHNN) có những giải pháp khuyến khích về tài chính cụ thể đối với hoạt động ngân hàng xanh.

DEVELOPMENT OF GREEN BANKING ACTIVITIES – INITIAL RESULTS FROM BANK FOR INVESTMENT AND DEVELOPMENT OF VIETNAM AND RECOMMENDATIONS

Abstract: Green banking and green credit is the focal point of policy makers due to their contributions to sustained development projects with the goal of pollution reduction, protecting the environment and developing sustainable energy sources ... However, the understanding and lending of green projects in Vietnamese commercial banks is still at premature stage. Vietnam has had National Strategy on green growth, National Action Plan on green growth; the State Bank of Vietnam has issued Directive 03 and Action Plan of the banking industry on green growth and Handbook for Social and Environmental risk assessment. BIDV has implemented green credit activities for clean energy projects, green agriculture and waste treatment, but the outstanding loans for green projects only accounts for 1.8% of the bank’s total outstanding loans. In order to further develop green banking activities, banks need to strengthen the implementation of the Responsible Banking Principles, issuing of green bonds and propose the Government and the State Bank of Vietnam to have specific financial incentives for green banking activities development.

1. Sự cần thiết của hoạt động ngân hàng xanh

Tài chính xanh được cho là một phần trong chiến lược tăng trưởng xanh, và cũng là khái niệm được nghiên cứu tại nhiều quốc gia trên thế giới cũng như tại Việt Nam. Hoạt động này – nếu được thực hiện – sẽ góp phần giảm thiểu ô nhiễm môi trường, thúc đẩy phát triển kinh tế bền vững và xóa đói giảm nghèo.

Mặc dù đóng vai trò quan trọng trong việc phát triển nền kinh tế, nhưng tại Việt Nam thì nghiên cứu của Trần Thị Thanh Tú và Nguyễn Thị Phương Dung (2017) lại cho thấy: 91% số ngân hàng không hiểu rõ về tín dụng xanh, và cũng không có chiến lược rõ ràng về vấn đề này – thậm chí 35% trong số đó chưa nghe nói đến tài chính xanh và tín dụng xanh là gì. Thêm vào đó, các quy định và chính sách của Chính phủ và Ngân hàng Nhà nước (NHNN) còn chưa đủ để định hướng hoạt động này tại hệ thống ngân hàng. Việc thực hiện ngân hàng xanh trong bối cảnh hiện nay được xem là một yêu cầu cấp thiết đối với hệ thống ngân hàng Việt Nam, nhằm đảm bảo cho sự phát triển ổn định và bền vững của cả hệ thống và cho nền kinh tế. Để thực hiện được điều này, các ngân hàng phải rất cẩn trọng xem xét các khía cạnh môi trường của khách hàng và những sản phẩm của họ khi hoạt động tại Việt Nam.

Trong nghiên cứu này, các giả tập trung phân tích một số kết quả đạt được ban đầu của hoạt động ngân hàng xanh tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) và đưa ra các khuyến nghị để phát triển hoạt động ngân hàng xanh trong các ngân hàng thương mại nói chung.

2. Tổng quan về hoạt động ngân hàng xanh

Hoạt động ngân hàng xanh xuất phát từ khái niệm rộng hơn là tài chính xanh. Theo Hohne & Khola (2012), tài chính xanh có thể coi là hoạt động đầu tư tài chính vào các dự án sản xuất các sản phẩm thân thiện với môi trường và các chính sách khuyến khích phát triển một cách bền vững. Cụ thể hơn quan điểm này Lindenburg (2014) cho rằng: tài chính xanh bao gồm các hoạt động tài chính công và tư, dùng để đầu tư các sản phẩm và dịch vụ xanh, ví dụ như quản lý nhà nước, bảo vệ đa dạng sinh học và cảnh quan… để tối thiểu hóa những thiệt hại về môi trường hay biến đổi khí hậu. Ledgerwood (2013) còn cho rằng tài chính xanh là hoạt động tài trợ cho xóa đói giảm nghèo và phát triển bền vững của các tổ chức tín dụng.

Khái niệm ngân hàng xanh được sử dụng để chỉ các hoạt động tài trợ của ngân hàng hướng tới các hoạt động và sản phẩm thân thiện mới môi trường hoặc giảm đói nghèo và phát triển bền vững.

Imeson M., và Sim A., (2010) cho rằng “Ngân hàng xanh là chính là Ngân hàng bền vững”, ngân hàng chỉ có thể phát triển bền vững nếu đặt các lợi ích của ngân hàng gắn liền với các lợi ích của xã hội, môi trường. Như vậy, ngân hàng xanh hoạt động như một ngân hàng truyền thống và thực thi các chương trình giúp ích cho cộng đồng và môi trường, nhưng ngân hàng xanh không phải là một doanh nghiệp hoạt động thuần túy vì trách nhiệm xã hội (CSR), cũng không hoàn toàn là doanh nghiệp thuần túy vì lợi nhuận; chúng là sự kết hợp mới đảm bảo sự hài hòa và bền vững về cả kinh tế - môi trường - xã hội (SOGESID, 2012).

Cụ thể hơn, “Ngân hàng xanh” chỉ các hoạt động nghiệp vụ của ngân hàng khuyến khích các hoạt động vì môi trường và giảm phát thải cacbon, ví dụ như khuyến khích khách hàng sử dụng sản phẩm, dịch vụ xanh; áp dụng tiêu chuẩn môi trường khi duyệt vốn vay hay cấp tín dụng ưu đãi cho dự án giảm CO2, năng lượng tái tạo,... (UN ESCAP, 2012);

Hoạt động ngân hàng xanh là cách tiến hành kinh doanh cùng với xem xét các tác động xã hội và môi trường trong các hoạt động của ngân hàng (Biswas, 2011; Jha và Bhoome, 2013; Mishra, 2013), khi cung cấp các dịch vụ có gắn với các cam kết về môi trường hoặc đầu tư cho vay sản xuất xanh, sạch.

Các hoạt động ngân hàng xanh rất rộng, bao gồm: tiết kiệm giấy sử dụng của ngân hàng và khách hàng, áp dụng ngân hàng trực tuyến (online banking), giảm số lượng các chi nhánh, văn phòng, áp dụng tiêu chuẩn môi trường khi duyệt vốn vay hay cấp tín dụng ưu đãi cho dự án giảm CO2, dự án về năng lượng tái tạo… (Kaeufer, K., 2010). Tổ chức hoạt động ngân hàng xanh là làm cho các quy trình nội bộ ngân hàng, cơ sở hạ tầng và công nghệ thông tin có hiệu quả đối với môi trường bằng cách giảm tác động tiêu cực của nó đối với môi trường đến mức tối thiểu (IDRBT, 2013).

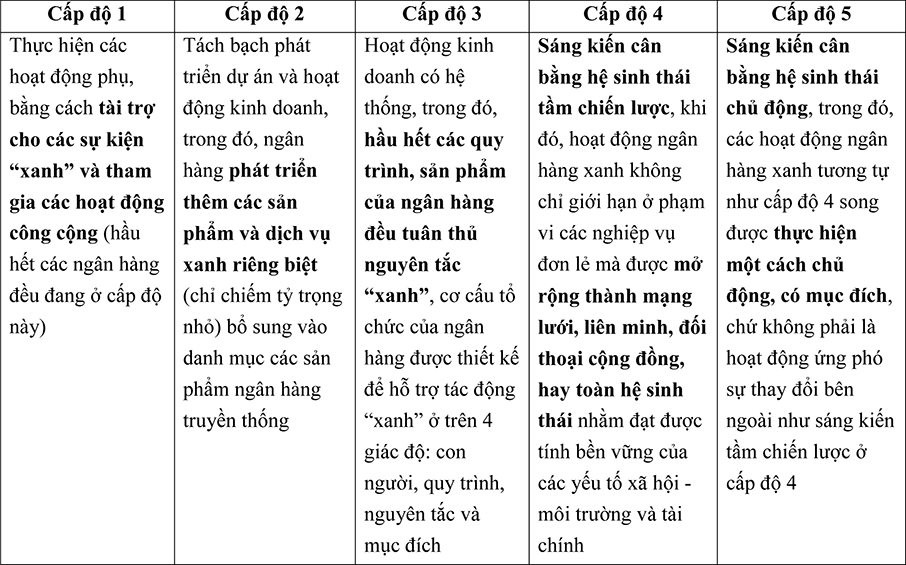

Theo Kaeufer (2010), có thể xem xét hoạt động ngân hàng xanh với mô hình theo 5 cấp độ như sau:

Bảng 1: Mô hình ngân hàng bền vững (ngân hàng xanh)

|

|

Nguồn: Kaeufer (2010) |

Một “Ngân hàng xanh” có tầm ảnh hưởng rộng rãi đến nhiều lĩnh vực trong cuộc sống, đảm bảo phát triển bền vững cả ba yếu tố kinh tế - môi trường - xã hội và có thể đem lại các lợi ích sau (Greenbank Report, 2010):

- Dịch vụ Ngân hàng trực tuyến và thanh toán di động giúp tiết kiệm năng lượng và tài nguyên - Dùng tài khoản thanh toán xanh: Mở một tài khoản thanh toán xanh giúp bảo vệ môi trường bằng cách sử dụng nhiều dịch vụ ngân hàng trực tuyến hơn (Ví dụ như thanh toán hóa đơn, thẻ tín dụng, sao kê tài khoản, sử dụng ATM miễn phí, bảo mật bằng tin nhắn…).

- Hỗ trợ các dự án đảm bảo môi trường hoặc giúp ích cộng đồng: Ngân hàng xanh có xu hướng cung cấp các khoản vay cho các dự án tiết kiệm năng lượng, nó không chỉ hoạt động vì mục đích lợi nhuận mà còn hoạt động vì sự phát triển bền vững trong tương lai, vì vậy, ngân hàng xanh luôn quan tâm đến các dự án mang lại lợi ích lâu dài cho cộng đồng. Một ngân hàng địa phương có tính xanh sẽ là nguồn hỗ trợ lớn cho các sáng kiến xanh tại địa phương về xã hội, giáo dục, …tạo ra lợi ích trực tiếp cho cộng đồng ở chính địa phương đó. Ngân hàng gắn với địa phương là một mô hình tốt cho nhiều vùng miền, nhất là những nơi kinh tế kém sôi động hơn các khu vực khác.

3. Thực trạng hoạt động ngân hàng xanh tại BIDV

a) Khung pháp lý đối với hoạt động ngân hàng xanh

Thủ tướng Chính phủ đã ban hành hàng loạt các Quyết định là cơ sở cho hoạt động ngân hàng xanh ở Việt Nam: Quyết định số 432/QD-TTg phê duyệt Chiến lược phát triển bền vững tại Việt Nam trong giai đoạn 2011-2020; Quyết định số 1393/QĐ-TTg phê duyệt Chiến lược quốc gia về tăng trưởng xanh trong giai đoạn 2011-2020 và tầm nhìn đến 2030; Quyết định số 403/QĐ-TTg phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh trong giai đoạn 2014-2020; Quyết định số 2053/QĐ-TTg phê duyệt Kế hoạch thực hiện Thỏa thuận Paris về biến đổi khí hậu.

Nội dung chủ yếu của các Quyết định này hướng tới bảo vệ tài nguyên thiên nhiên, môi trường, xây dựng thể chế và kế hoạch tăng trưởng xanh, thúc đẩy phát triển và ứng dụng các công cụ tài chính như tín dụng xanh, trái phiếu xanh.

b) Các văn bản của NHNN Việt Nam

NHNN đã ban hành Chỉ thị số 03/CT-NHNN ngày 2/3/2015 về thúc đẩy tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Thống đốc cũng đã ban hành Quyết định số 1552/QĐ-NHNN ngày 6/8/2015 về Kế hoạch hành động của ngành ngân hàng để thực hiện Kế hoạch hành động quốc gia về Tăng trưởng xanh hướng tới năm 2020. Yêu cầu bảo vệ môi trường được đưa vào Thông tư số 36/2016/TT-NHNN (Điều 4) quy định về nguyên tắc cho vay, vay vốn phù hợp với các quy định của pháp luật có liên quan bao gồm cả pháp luật về bảo vệ môi trường.

NHNN đã giới thiệu Danh mục dự án xanh bao gồm 6 danh mục, 21 ngành kinh tế và chi tiết cho 44 phân ngành. Ngày 7/8/2018, Thống đốc đã ban hành Quyết định số 1640/QĐ-NHNN phê duyệt Đề án Phát triển Ngân hàng xanh tại Việt Nam. NHNN đã phối hợp với Tổ chức Tài chính Quốc tế (IFC) nghiên cứu và ban hành Sổ tay đánh giá rủi ro môi trường và xã hội đối với 10 ngành kinh tế, bao gồm nông nghiệp, hóa chất, xây dựng, cơ sở hạ tầng, năng lượng, chế biến thực phẩm, dệt may, dầu mỏ, khai thác sản phẩm khoáng sản và phi kim loại, xử lý chất thải. Đây là một tài liệu quan trọng giúp cho các TCTD, các doanh nghiệp hiểu rõ ràng hơn rủi ro môi trường và xã hội khi tiến hành cấp tín dụng và có biện pháp cần thiết để giảm thiểu rủi ro môi trường xã hội trong 10 ngành nêu trên.

c) Cơ sở pháp lý về ngân hàng xanh tại BIDV

Để thực hiện hiệu quả hướng dẫn của NHNN, BIDV đã khẩn trương nghiên cứu và tiếp cận các thông lệ và khuyến nghị quốc tế bao gồm Tuyên bố chính sách bảo vệ, Chính sách giới và phát triển của ADB (Safeguard Policy Statement and Gender and Development Policy) cũng như các yêu cầu về bảo vệ môi trường và xã hội của IFC (WB) để ban hành Khung quản lý rủi ro môi trường và xã hội (S&E) của riêng BIDV.

Những điểm nổi bật chính trong khuôn khổ được đề cập ở trên bao gồm:

Thứ nhất, BIDV đặt mục tiêu đảm bảo cam kết mạnh mẽ và minh bạch về phát triển bền vững, bảo vệ môi trường và xã hội. Theo đó, Ngân hàng cam kết nỗ lực thúc đẩy thực hành quản lý rủi ro môi trường và xã hội hiệu quả trong tất cả các hoạt động của mình, đặc biệt ngân hàng cam kết chỉ tài trợ cho các dự án và kế hoạch kinh doanh được thiết kế, vận hành phù hợp với yêu cầu về bảo vệ môi trường và xã hội

Thứ hai, thực hiện nghiêm ngặt quá trình đánh giá rủi ro E&S song song với quá trình gia hạn tín dụng theo ba bước chính: (i) sàng lọc kế hoạch/dự án kinh doanh; (ii) phân loại rủi ro E&S; (iii) đánh giá chi tiết rủi ro E&S để phân loại kế hoạch/dự án kinh doanh vào nhóm phù hợp. Với mục đích này, dựa trên Sổ tay đánh giá rủi ro môi trường và xã hội do NHNN hướng dẫn, BIDV đã ban hành sổ tay riêng chi tiết hơn, dễ áp dụng hơn trong quá trình thực hiện. Tất cả các nhân viên và nhà quản lý quan hệ khách hàng SME đều phải tuân thủ theo quy trình này.

Thứ ba, BIDV yêu cầu tất cả các chi nhánh phải bao gồm các quy định về bảo vệ môi trường và xã hội trong Thỏa thuận tín dụng hoặc Thỏa thuận bảo vệ môi trường và xã hội (là phụ lục của Hợp đồng tín dụng). Theo đó, khách hàng phải cam kết ít nhất các nội dung sau: (i) tuân thủ luật pháp Việt Nam và các tiêu chuẩn xã hội và môi trường quốc tế; (ii) thực hiện các biện pháp hoặc hành động để khắc phục các tác động tiêu cực mà dự án/kế hoạch kinh doanh gây ra cho môi trường và xã hội trong thời hạn đã thỏa thuận; (iii) cam kết thông báo cho BIDV ngay khi có bất kỳ sự cố hoặc tai nạn nào gây ra các tác động nghiêm trọng đến môi trường và xã hội, đồng thời xây dựng kế hoạch hành động để khắc phục các sự cố/tai nạn đó; (iv) cam kết cung cấp cho BIDV giấy phép và bằng chứng để chứng minh việc tuân thủ các cam kết môi trường xã hội. Các cam kết này phải được thực hiện đầy đủ và nhất quán trong thời hạn tín dụng. Bên cạnh đó, các điều khoản phạt cũng được đưa ra trong trường hợp khách hàng vi phạm các cam kết về môi trường và xã hội.

Thứ tư, sau khi khoản vay được phê duyệt, BIDV sẽ thực hiện báo cáo và giám sát việc tuân thủ của khách hàng đối với các điều khoản và điều kiện môi trường và xã hội.

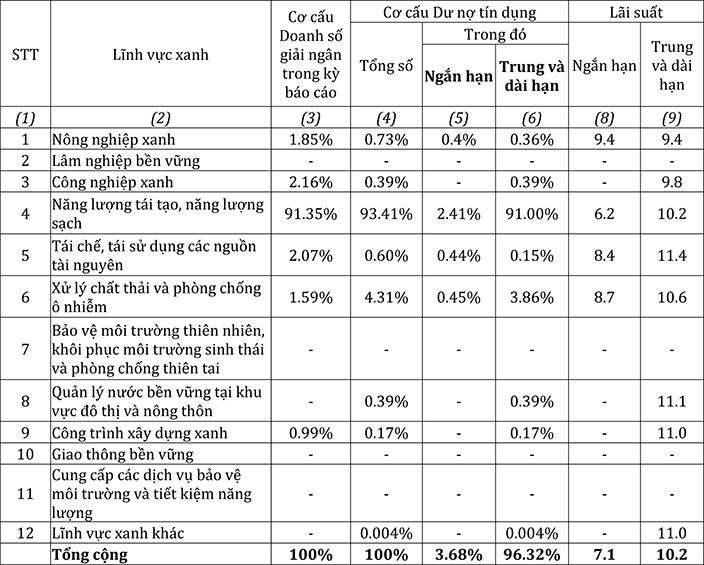

Bảng 2. Báo cáo tình hình cấp tín dụng đối với các lĩnh vực xanh Quý IV/2019 của BIDV

Đơn vị: %, %/năm

|

|

Nguồn: Số liệu tổng hợp từ các báo cáo của BIDV |

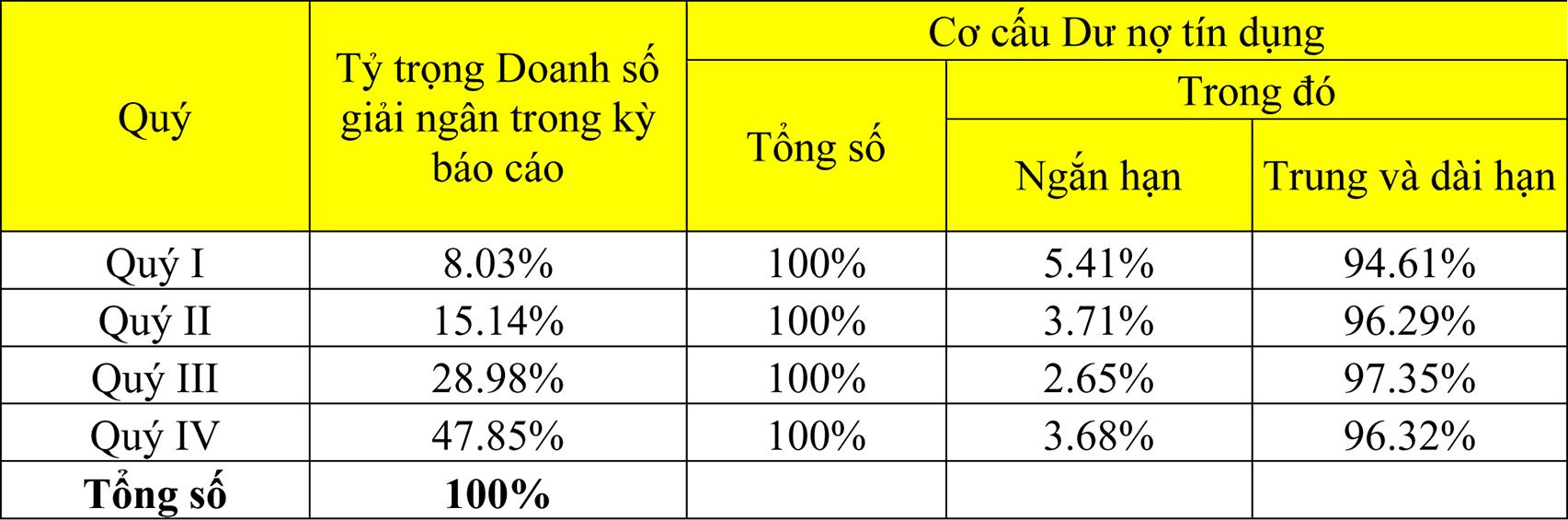

Kết quả cho vay các dự án xanh của BIDV được thể hiện trong Bảng 2. Hoạt động tín dụng xanh được phân loại theo 12 lĩnh vực khác nhau và hiện tại đã có 8 lĩnh vực có dư nợ, trong đó tập trung chủ yếu vào lĩnh vực năng lượng tái tạo, năng lượng sạch, xử lý chất thải và phòng chống ô nhiễm. Tổng dư nợ cuối năm 2019 của BIDV đối với các dự án xanh là hơn 20 nghìn tỷ đồng, chiếm khoảng 1,8% tổng dư nợ cho vay của toàn Ngân hàng. Đây thực sự là một tỷ lệ khá khiêm tốn trong cơ cấu dư nợ của BIDV. Tuy vậy, dư nợ cho vay các dự án xanh cũng chỉ tăng mạnh trong thời gian gần đây, vào cuối năm 2019 (tỷ trọng doanh số cho vay các dự án xanh quý IV/2019 chiếm 47,85% trong cả năm 2019- Bảng 3). Điều này chứng tỏ hoạt động ngân hàng xanh mới chỉ được thực hiện ở giai đoạn đầu của quá trình phát triển bền vững vì môi trường của ngân hàng. Lãi suất cho vay đối với các dự án xanh về cơ bản chưa có sự khác biệt với các khoản vay khác của ngân hàng, với mức lãi suất ngắn hạn dao động trong khoảng 6,2-9,4%/năm, các khoản vay trung dài hạn có lãi suất trong khoảng 9,4-11,4%/năm. Các mức lãi suất này cho thấy chưa có ưu đãi đối với cho vay dự án xanh.

Cho đến hiện tại, BIDV vẫn chưa thành lập được bộ phận chuyên trách về quản lý rủi ro E&S theo yêu cầu của Đề án Phát triển Ngân hàng xanh tại Việt Nam. Hoạt động quản lý rủi ro E&S được giao cho một nhóm 4-5 chuyên viên trong Phòng Quản lý rủi ro tín dụng tại Hội sở. Do vậy, để tránh tình trạng quá tải trong trường hợp nhóm phải trực tiếp đánh giá rủi ro E&S của tất cả các dự án, lãnh đạo cấp cao của BIDV nên phân quyền cho các phòng quản lý rủi ro tại chi nhánh theo một giới hạn tín dụng nhất định. Nếu số tiền vay vượt quá giới hạn tín dụng đó, việc đánh giá rủi ro E&S sẽ thuộc trách nhiệm của nhóm chuyên gia trong phòng quản lý rủi ro tín dụng tại Hội sở.

Bảng 3. Tổng hợp tình hình cấp tín dụng đối với các lĩnh vực xanh năm 2019 của BIDV

|

|

Nguồn: Số liệu tổng hợp từ các báo cáo của BIDV |

Bên cạnh việc thực hiện các hoạt động ngân hàng xanh thông qua trực tiếp cung cấp các khoản tín dụng thông thường cho khách hàng theo chỉ đạo của ngành, BIDV còn là định chế tài chính (ĐCTC) duy nhất trong hệ thống các TCTD tại Việt Nam đang triển khai thực hiện chức năng “Ngân hàng bán buôn” nguồn vốn “Tín dụng xanh” do Ngân hàng Thế giới (WB) tài trợ thông qua chuỗi các Dự án Tài chính nông thôn (TCNT) I, II, III và Dự án Chuyển đổi nông nghiệp bền vững tại Việt Nam (VNSAT) với quy mô tổng số vốn vay WB trên 650 triệu USD. Theo đó, BIDV thực hiện cho vay bán buôn đến các ĐCTC để các ĐCTC cho vay lại trực tiếp đến khách hàng là người vay cuối cùng, trong đó các tiểu dự án vay lại nguồn vốn này phải tuân thủ và đáp ứng các điều kiện về môi trường – xã hội do WB yêu cầu.

Ngoài ra, từ dự án TCNT II, theo yêu cầu của WB, trong mô hình của Ban QLDA tại BIDV phải có Phòng Môi trường nhằm đảm bảo các nguời vay cuối cùng phải tuân thủ chặt chẽ việc bảo vệ môi trường thông qua các đợt tập huấn của WB về vấn đề bảo vệ môi trường khi sử dụng vốn vay, thậm chí là thuê tư vấn đánh giá về vấn đề tuân thủ quy định về bảo vệ môi trường. Đây là điểm khác biệt lớn nhất của dự án TCNT II và được tiếp nối qua Dự án TCNT III, đến nay là Dự án VNSAT. Khi tham gia chuỗi các dự án TCNT và VNSAT, các ĐCTC đã có những cải thiện trong nhận thức về vai trò của môi trường trong hoạt động tín dụng nói riêng và ngân hàng nói chung. Với chuỗi dự án TCNT và VNSAT đã tạo ra một thói quen mới cho nguời vay trong việc tuân thủ các cam kết về môi trường; tạo ra một phương thức quản lý khoản vay của ngân hàng gắn với các điều kiện về môi trường tại các ĐCTC. Đa số các ĐCTC đều cho rằng, nếu dự án kết thúc, các tiêu chí về môi truờng vẫn đuợc xem xét khi cho vay (Quách Hùng Hiệp, 2016).

Như vậy, bằng sự nỗ lực trong suốt gần 20 năm thực hiện tiếp quản nguồn vốn Dự án TCNT từ NHNN để triển khai mô hình “Ngân hàng bán buôn”, BIDV đến nay đã giữ vững và phát huy vai trò “ngân hàng mũi nhọn” không chỉ bằng kết quả sử dụng hiệu quả nguồn vốn WB tài trợ mà còn thể hiện là ngân hàng tiên phong trong những nỗ lực thực hiện, giám sát, tuân thủ các cam kết bảo vệ môi trường, góp phần xây dựng “hệ sinh thái xanh” tại BIDV nói riêng và cho toàn hệ thống các TCTD Việt Nam nói chung.

4. Một số kiến nghị phát triển hoạt động ngân hàng xanh tại Việt Nam

Kinh nghiệm từ BIDV cho thấy, các ngân hàng cần tích cực phát triển các hoạt động tín dụng xanh phù hợp với thông lệ quốc tế, từ đó huy động được các nguồn tín dụng quốc tế với chi phí thấp và ổn định, các nguồn vốn với lãi suất ưu đãi để đầu tư vào các dự án xanh, bảo vệ môi trường, tiết kiệm năng lượng… (Bình Phan, 2019).

Vì vậy, nhóm tác giả để xuất một số khuyến nghị sau:

Đối với NHNN

- Nâng cao nhận thức cho các ngân hàng về lợi ích của tín dụng xanh, tín dụng có trách nhiệm và các chương trình tín dụng thân thiện với môi trường.

- Giao Hiệp hội Ngân hàng Việt Nam tiến hành nghiên cứu và thu thập ý kiến của các ngân hàng thương mại (NHTM) để phát triển Bộ nguyên tắc ngân hàng có trách nhiệm; đây là cơ hội để các ngân hàng có thể phát hành trái phiếu xanh và huy động nguồn vốn quốc tế với chi phí thấp từ các quĩ tín dụng bảo vệ môi trường.

- Hỗ trợ các NHTM trong việc đào tạo thẩm định rủi ro môi trường xã hội.

- Phối hợp với Bộ Tài nguyên và môi trường, Bộ Tài chính hướng dẫn các tổ chức tín dụng xây dựng khung quản lý rủi ro môi trường và xã hội phù hợp với điều kiện Việt Nam.

- Tăng cường khung pháp lý đối với hoạt động tín dụng xanh của các NHTM. Bên cạnh Chỉ thị 03/CT-NHNN và Sổ tay đánh giá rủi ro môi trường xã hội, NHNN có thể có các giải pháp quyết liệt hơn để khuyến khích phát triển hoạt động tín dụng xanh như: (i) giảm tỷ lệ dự trữ bắt buộc hoặc ưu đãi cho các ngân hàng có tỷ lệ dư nợ tín dụng xanh cao; (ii) điều chỉnh tỷ lệ chuyển đổi của dư nợ tín dụng xanh xuống thấp hơn tín dụng khác khi tính toán các tài sản rủi ro; (iii) tăng tỷ lệ nợ xấu được phép của các ngân hàng xúc tiến tín dụng xanh để khuyến khích các ngân hàng thương mại cung cấp các khoản vay cho các kế hoạch/dự án xanh.

Đối với Chính phủ và cơ quan chức năng

- Có chính sách khuyến khích về thuế đối với các ngân hàng tài trợ cho các dự án đầu tư xanh, chính sách ưu đãi thuế liên quan tới trái phiếu xanh và ưu đãi thuế đối với các dự án đầu tư xanh.

- Chỉ đạo tăng cường sự phối hợp giữa Bộ Tài chính, Bộ Tài nguyên và Môi trường nghiên cứu và ban hành các hướng dẫn cụ thể, các bộ tiêu chuẩn cụ thể, giảm thiểu giấy phép con trong các dự án cấp phép sử dụng tài nguyên thiên nhiên và các dự án liên quan đến môi trường. Các cơ quan môi trường tạo điều kiện và hỗ trợ các dự án xanh được thẩm định, nhanh chóng phê duyệt và phối hợp với các ngân hàng trong thẩm định tín dụng.

5. Kết luận

Hoạt động ngân hàng xanh, trong đó trọng tâm là tín dụng xanh sẽ là một trong các trọng tâm của chính sách phát triển bền vững của ngân hàng nói riêng và của Quốc hội, Chính phủ trong tương lai. Các dự án đầu tư của BIDV vào điện mặt trời, xử lý chất thải, nông nghiệp xanh thể hiện sự phù hợp với định hướng phát triển của toàn thế giới hướng tới bền vững, bảo vệ môi trường.

Để phát triển được hiệu quả hoạt động ngân hàng xanh, trước hết cần có các biện pháp, chính sách quyết liệt từ Quốc hội, Chính phủ, Bộ Tài chính với các vấn đề về ưu đãi tài chính đối với hoạt động ngân hàng xanh, dự án đầu tư xanh. Đối với lĩnh vực ngân hàng, vai trò của NHNN cũng như Hiệp hội Ngân hàng có tính chất quyết định trong việc hướng dẫn triển khai, cũng như hỗ trợ các ngân hàng thương mại trong hoạt động ngân hàng xanh.

TÀI LIỆU THAM KHẢO

1. Bình Phan (2019), BIDV tích cực đề xuất các giải pháp thúc đẩy phát triển bền vững, Bản tin Đầu tư và Phát triển, NHTMCP Đầu tư và Phát triển Việt Nam, Số 268, tháng 9/2019

2. Biswas N., Sustainable Green Banking Approach: The Need of the Hour, Business Spectrum, 1(1), 32 - 38 (2011).

3. Chen, Z., Hossen, M. M., Muzafary, S. S., & Begum, M. (2018), “Green banking for environmental sustainability-present status and future agenda: Experience from Bangladesh”, Asian Economic and Financial Review, 8(5), 571.

4. Greenbank Report (2010), “The basics of green banking”, (http:// greenbankreport.com/green-bank-report/the-basics-of-green-banking)

5. Greenbank Report (2010) ,“What is green bank?”, (http://greenbankreport.com /eco-friendly-banking/what-is-green-banking)

6. Hohne, Khosla, Fekete & Gilbert (2012), Mapping of Green Finance, IDFC members, Ecofys.

7. Hoshen,S., Hasan,N., Hossain,S., Mamun,A, Mannan,A. (2017), “Green Financing: An emerging Form of Sustainable Development in Bangladesh”, IOSR Journal of Business and Management, Volumn 19, Issue 12

8. IDRBT (2013), Green Banking, (https://www.idrbt.ac.in/assets /publications/Best%20Practices/Green%20Banking%20Framework%20(2013).pdf)

9. Imeson, M. and Sim, A (2010). Sustainable Banking: Why Helping Communities and Saving the Planet is Good for Business? SAS White Paper. Issued by SAS Institue Inc. World Headquaters.

10. Jha N. and Bhome S., A Study of Green Banking Trends in India, International Monthly Referred Journal of Research in Management and Technology, 2: 127 - 132 (2013).

11. Kaeufer, K., 2010. Banking as a Vehicle for Socio-economic Development and Change: Case Studies of Socially Responsible and Green Banks. Presencing Institute, Cambridge, MA.

12. Ledgerwood, Joanna (2013), The New Microfinance Handbook : A Financial Market System Perspective. Washington, DC: World Bank. © World Bank, (https://openknowledge.worldbank.org/handle/10986/12272 License: CC BY 3.0 IGO)

13. Lindenberg, N . (2014), Definition of Green Finance (April 15, 2014), DIE mimeo, 2014, Available at SSRN: https://ssrn.com/abstract=2446496

14. Mishra D. K., Green Strategies: Response of Indian Banks to Climate Change. The Ecoscan, Special Issue, 3: 345 - 348 (2013).

15. Ngân hàng nhà nước (2015), Chỉ thị số 03/CT-NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lỷ rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, ban hành ngày 24 tháng 3 năm 2015.

16. Ngân hàng Nhà nước (2015), Quyết định số 1552/QD-NHNN của Ngân hàng Nhà nước ban hành kế hoạch hành động của ngành ngân hàng thực hiện chiến lược quốc gia về tăng trưởng xanh đến năm 2020, ban hành ngày 06 tháng 8 năm 2015.

17. Ngân hàng Nhà nước (2016), Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng. ban hành ngày 30 tháng 12 năm 2016

18. Ngân hàng Nhà nước (2018), Quyết định số1640/QD-NHNN của Ngân hàng Nhà nước phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam, ban hành ngày 07 tháng 8 năm 2018

19. Quách Hùng Hiệp (2016), Giải pháp nâng cao hiệu quả sử dụng vốn của Ngân hàng Thế giới cho dự án Tài chính nông thôn tại Việt Nam, Luận án Tiến sĩ, Học Viện Ngân hàng

20. SOGESID Spa, “The evolution of the Sustainable Development concept”; truy cập tại địa chỉ http://www.sogesid.it/english_site/Sustainable_Development.html

21. Thủ tướng Chính phủ (2012), Quyết định số 1393/QD-TTg phê duyệt Chiến lược quốc giá về Tăng trưởng xanh giai đoạn 2011-2020 và tầm nhìn đến 2050, ban hành ngày 25 tháng 09 năm 2012.

22. Thủ tướng Chính phủ (2012), Quyết định Số 432/QĐ-TTg Phê duyệt Chiến lược Phát triển bền vững Việt Nam giai đoạn 2011 - 2020, ban hành ngày 12 tháng 4 năm 2012.

23. Thủ tướng Chính phủ (2013), Quyết định số 2612/QD-TTg phê duyệt Chiến lược sử dụng công nghệ sạch giai đoạn đến năm 2020 và tầm nhìn đến 2030, ban hành ngày 30 tháng 12 năm 2013.

24. Thủ tướng Chính phủ (2014), Quyết định Số 403/QĐ-TTG phê duyệt kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014 - 2020, ban hành ngày 20 tháng 3 năm 2014.

25. Thủ tướng Chính phủ (2016), Quyết định số 2053/QD-TTg của Thủ tướng Chính phủ phê duyệt Kế hoạch thực hiện thỏa thuận Paris về biến đổi khí hậu, ban hành ngày 28 tháng 10 năm 2016.

26. Tran Thi Thanh Tu & Nguyen Thi Phuong Dung (2017), “Factors affecting green banking practices: Exploratory factor analysis on Vietnamese banks”, Journal of Economic Development 24(2), 04-30

27. UN ESCAP (2012), Green Finance. (www.unescap.org/esd/environment /lcgg/...fact.../FS-Green-Finance.pdf)

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 8 năm 2020