Ổn định tài chính của hệ thống ngân hàng Việt Nam: Góc nhìn mới từ chỉ số Z-Score

Nghiên cứu - Trao đổi - Ngày đăng : 10:17, 26/09/2020

Tóm tắt: Để phục vụ việc đánh giá, nghiên cứu, và xây dựng các chính sách giúp ổn định tài chính cho các ngân hàng, cần thiết kế được các chỉ tiêu đo lường sao cho phù hợp. Mục tiêu của bài viết này là: (i) trình bày nền tảng lý luận về sự ổn định tài chính của ngân hàng và thước đo Z-score trong việc đánh giá sự ổn định tài chính; (ii) đo lường sự ổn định tài chính tại thị trường ngân hàng Việt Nam thông qua chỉ số Z-score; và (iii) đưa ra một số đánh giá, đề xuất trong việc sử dụng chỉ số Z-score để đo lường sự ổn định tài chính cho ngành Ngân hàng Việt Nam. Như vậy, nội dung của bài viết sẽ cung cấp những hàm ý quan trọng trong việc nghiên cứu về sự ổn định tài chính của các ngân hàng, đây là cơ sở nền tảng quan trọng cho nhiều nghiên cứu thực nghiệm xa hơn trong tương lai.

FINANCIAL STABILITY OF THE VIETNAMESE BANKING SYSTEM: A NEW APPLICATION OF THE Z-SCORE INDEX

Abstract: The Vietnamese banking market has experienced significant fluctuations over the years, which has changed the health of banks or, in other words, their financial stability. In order to serve the purpose of evaluation, research, and policy design, we need to construct suitable criteria accordingly. The goal of this paper is to: (i) present the theoretical background of the banks’ financial stability and the Z-score measure for assessing financial stability; (ii) calculate the financial stability in the Vietnamese banking market via the Z-score index; and (iii) suggest some ideas in using the Z-score to measure financial stability for Vietnam. As such, the paper is expected to provide important implications for financial stability measures of banks, which are a fundamental basis for further empirical research in the future.

Giới thiệu

Nền kinh tế Việt Nam sau khi gia nhập Tổ chức Thương mại Thế giới (WTO) từ năm 2007 đã đạt được những bước tiến rất mạnh mẽ, với tốc độ tăng trưởng tổng sản phẩm nội địa (GDP) luôn duy trì ở mức rất cao, bất kể những ảnh hưởng bất lợi từ cuộc khủng hoảng tài chính toàn cầu khiến nhịp tăng trưởng có chút suy giảm năm 2008–2009. Nhịp độ tăng trưởng nhanh đòi hỏi Việt Nam phải điều chỉnh khuôn khổ pháp lý, thể chế chính sách về kinh tế, cũng như thị trường tài chính với vai trò là cột sống của nền kinh tế. Việc hội nhập sâu rộng với thị trường tài chính toàn cầu đã tạo ra một nền tảng quan trọng để hệ thống ngân hàng Việt Nam có thêm động lực tăng trưởng. Trong bối cảnh này, ngành Ngân hàng Việt Nam thời gian qua đã có những thay đổi đáng kể, điển hình về tăng trưởng quy mô tổng tài sản, mở rộng tín dụng tài trợ cho nền kinh tế, bổ sung vốn chủ sở hữu,... trong khi vẫn luôn duy trì được vị thế quan trọng bậc nhất đối với nền kinh tế. Tín dụng của ngành Ngân hàng đã chiếm khoảng 116,8% tổng giá trị GDP bình quân hàng năm trong giai đoạn 2007–2018.(1) Với sự tham gia của các ngân hàng nước ngoài, thị trường ngân hàng tại Việt Nam bước vào thời kỳ tăng trưởng nhanh chóng trong một môi trường cạnh tranh ngày càng cao. Tăng trưởng tín dụng đạt cao nhất trong giai đoạn 2007–2011, trung bình khoảng 33% mỗi năm, chạm đỉnh 124,7% trong năm 2011 (Dang, 2019). Tuy nhiên, hậu quả là các ngân hàng bị thiệt hại nghiêm trọng sau thời kỳ bùng nổ tín dụng. Khối lượng lớn các khoản nợ xấu là mối quan tâm chủ yếu đối với các ngân hàng, ảnh hưởng tiêu cực đến sự ổn định tài chính của họ.

Việc đảm bảo được sức khoẻ của các ngân hàng hay sự ổn định tài chính của họ luôn là nhân tố quan trọng hàng đầu. Từ năm 2010, để đảm bảo sự an toàn và lành mạnh cho hệ thống ngân hàng, các tiêu chuẩn hướng dẫn của Hiệp định Basel (Basel I và Basel II) đã được đưa vào hệ thống các quy định về giám sát ngân hàng. Các quy định mới đã thắt chặt tỷ lệ an toàn vốn cho từng ngân hàng. Đến năm 2012, Chính phủ đã ban hành một đề án toàn diện để tái cấu trúc hệ thống tổ chức tín dụng Việt Nam (Quyết định số 254/QĐ-TTg ngày 01/3/2012), qua đó làm mới thị trường tài chính và tăng cường sự an toàn, hiệu quả của các tổ chức tín dụng do các ngân hàng thương mại (NHTM) dẫn đầu. Cụ thể, ngoài việc xử lý nợ xấu và tăng cường vốn hóa, chiến lược chung cho hệ thống ngân hàng nhằm đa dạng hóa ngành nghề kinh doanh và do đó tăng doanh thu từ hoạt động ngoài cho vay đã được đặc biệt nhấn mạnh. Những động lực này được kỳ vọng cải thiện lợi nhuận, giải quyết bài toán nợ xấu và xa hơn là giúp ổn định tài chính cho hệ thống ngân hàng Việt Nam.

Để nắm bắt được diễn biến sức khoẻ các ngân hàng, hay nói cách khác là sự ổn định tài chính của họ, chúng ta cần xây dựng được các chỉ tiêu đánh giá sao cho phù hợp. Mục tiêu của bài viết này là: (i) trình bày nền tảng lý luận về sự ổn định tài chính của ngân hàng và thước đo Z-score trong việc đánh giá sự ổn định tài chính; (ii) đánh giá sự ổn định tài chính tại thị trường ngân hàng Việt Nam thông qua chỉ số Z-score; và (iii) đưa ra một số đánh giá, đề xuất trong việc sử dụng chỉ số Z-score để đo lường sự ổn định tài chính cho Việt Nam. Như vậy, nội dung của bài viết sẽ cung cấp những hàm ý quan trọng trong việc đo lường và đánh giá sự ổn định tài chính, hay hành vi chấp nhận rủi ro chung của các ngân hàng tại Việt Nam, vấn đề tuy đã được khảo sát trước đây nhưng chưa có tài liệu nào chỉ ra. Đây là cơ sở, nền tảng quan trọng cho nhiều nghiên cứu theo hướng thực nghiệm xa hơn trong tương lai.

Ổn định tài chính của hệ thống ngân hàng

Sự ổn định trong ngành Ngân hàng là một chủ đề được thảo luận rộng rãi giữa các nhà nghiên cứu và quản lý. Cuộc khủng hoảng tài chính toàn cầu gần đây đặt ra yêu cầu phải phát triển một bộ khung thống nhất để tránh rủi ro mất ổn định tài chính của hệ thống ngân hàng và do đó có thể ngăn chặn mọi khả năng lan toả của cuộc khủng hoảng.

Một số nghiên cứu đã đưa ra những khái niệm về ổn định tài chính; tuy nhiên, cuộc tranh luận về định nghĩa chính xác về sự ổn định tài chính vẫn tiếp tục. Crockett (1997) đã cân nhắc sự ổn định trong các ngân hàng liên quan đến việc không có sự căng thẳng tài chính (financial stress), thứ có thể dẫn đến tổn thất ở các ngân hàng lớn hơn thậm chí là sự phá sản ở các ngân hàng nhỏ hơn. Do đó, các ngân hàng có tình hình tài chính ổn định nhất có thể đáp ứng các nghĩa vụ của họ mà không cần hỗ trợ từ bên ngoài. Ngoài ra, sự ổn định tài chính có thể liên hệ đến việc không có biến động giá (price volatility) mạnh gây thiệt hại cho hệ thống. Ngân hàng Trung ương châu Âu (2005) đã giải thích sự ổn định tài chính là một hệ thống có thể đáp ứng những hỗ trợ liên tục cho một nền kinh tế, bên cạnh việc duy trì sự gia tăng hiệu quả hoạt động của nền kinh tế. Borio (2003) xem xét ổn định tài chính dựa trên hai mô hình chính, đó là mô hình dựa trên yếu tố thận trọng vi mô và vĩ mô. Ví dụ, các nỗ lực thận trọng vi mô nhằm giảm khả năng phá sản ở mỗi ngân hàng; trong khi đó, sự thận trọng vĩ mô tập trung vào hệ thống kinh tế nói chung nhằm hạn chế mọi tác động tiêu cực của khủng hoảng tài chính.

Sự phức tạp của việc xác định ổn định tài chính trong hệ thống ngân hàng về mặt khái niệm dẫn đến một số phương pháp để định lượng sự ổn định đó về thực nghiệm. Một số nghiên cứu đã đưa ra những kết quả đánh giá rõ ràng bằng cách sử dụng các khoản dự phòng cho vay trên tổng số các khoản vay hay tỷ lệ nợ xấu như những thước đo đại diện cho rủi ro tín dụng ngân hàng, ảnh hưởng tiêu cực đến sự ổn định tài chính. Nhiều tài liệu cũng chỉ ra, mặc dù không có chỉ số hiệu quả nào được sử dụng trong các nghiên cứu trước đó, các chỉ số đánh giá theo bộ khung CAMELS dường như có khả năng đáng kể để phát hiện bất kỳ khó khăn tài chính nào tại các ngân hàng (Wanke và cộng sự, 2016). Các biến tài chính liên quan theo các từ viết tắt CAMELS (vốn ngân hàng, chất lượng tài sản, khả năng quản lý, hiệu quả hoạt động, mức độ thanh khoản và độ nhạy cảm với rủi ro thị trường) đã được áp dụng như một tiêu chuẩn thích hợp để phát hiện bất kỳ khó khăn tài chính nào. Tuy nhiên, phổ biến nhất, cách tiếp cận được sử dụng ở cấp độ vi mô để nắm bắt sự ổn định tài chính là thông qua chỉ số Z-score. Chỉ số này phản ánh rủi ro cấp độ tổng thể của ngân hàng, hay xác suất vỡ nợ của ngân hàng đó.

Chỉ số Z-score đánh giá sự ổn định tài chính

Các tài liệu học thuật cho tới nay chưa có sự đồng thuận trong việc xác định chỉ số nào đại diện chung cho rủi ro ngân hàng, từ đó định nghĩa ngân hàng nào là rủi ro và hành vi rủi ro của ngân hàng là như thế nào. Trên cơ sở đó, người ta bắt đầu tiếp cận một khái niệm rủi ro rộng hơn, cụ thể nhằm đánh giá sự ổn định tài chính (financial stability), rủi ro tổng thể (overall riskiness) hay xác suất phá sản (probability of defaults) của ngân hàng, thông qua chỉ số Z-score như sau:

|

|

|

Trong đó, ROA là lợi nhuận ròng trên tổng tài sản bình quân, EA là vốn chủ sở hữu trên tổng tài sản, và σ(ROA) là độ lệnh chuẩn của giá trị ROA. Chỉ số Z-score càng lớn hàm ý sự ổn định tài chính càng cao hay rủi ro tổng thể càng thấp. Chỉ số này dựa hoàn toàn trên dữ liệu kế toán (các khoản mục trên báo cáo tài chính, thay vì các giá trị định giá bởi thị trường) với ý nghĩa biểu thị cho: số lần độ lệch chuẩn (của lợi nhuận) mà nếu giá trị lợi nhuận ROA kỳ vọng của ngân hàng giảm xuống theo số lần đó thì khi ấy vốn chủ sở hữu sẽ bị cạn kiệt và ngân hàng mất khả năng thanh toán.(2) Chỉ số này đồng thời xem xét đến cả ba khía cạnh quan trọng trong đánh giá hiệu suất hoạt động của ngân hàng, bao gồm an toàn vốn (thông qua tỷ lệ vốn chủ sở hữu), lợi nhuận (thông qua ROA) và cả rủi ro (thông qua độ lệch chuẩn của ROA, tức mức độ dao động của lợi nhuận) (Roy, 1952).

Các phiên bản khác nhau của Z-score cũng đã xuất hiện khá nhiều và thậm chí còn xa rời khỏi khái niệm ban đầu. Một số nghiên cứu ước tính giá trị độ lệch chuẩn của ROA chỉ căn cứ trên một phần của mẫu thời gian (2, 3, 4 hoặc 5 năm) và tiếp tục nguyên tắc này trên phần còn lại của mẫu để làm cho chỉ số Z-score trở nên nhạy hơn và do đó biến động nhiều hơn (Anginer và cộng sự, 2014; Williams, 2014). Các tác giả cho rằng bằng cách này, họ có thể nắm bắt tốt hơn những thay đổi tức thời phù hợp với từng bối cảnh của ngân hàng. Các tác giả khác thậm chí còn xem xét chỉ số Z-score nhạy hơn, bằng cách ước tính thước đo rủi ro hàng năm thông qua độ lệch chuẩn trung bình hàng quý (De Haan và Poghosyan, 2012; Anolli và cộng sự, 2014). Nhìn chung, điều này không có ý nghĩa hơn với khái niệm của chỉ số Z-score, trong đó việc phân phối của biến ngẫu nhiên phải được tính đến. Đáng chú ý, ý nghĩa của chỉ số Z-score hoàn toàn biến mất khi, thay vì phải sử dụng ROA thì một số tác giả sử dụng lợi nhuận trên vốn chủ sở hữu (ROE). Do đó, để đảm bảo được tiêu chí tăng số lượng quan sát nhiều nhất có thể, chỉ số Z-score được tính toán với độ lệch chuẩn của ROA cho cả giai đoạn khảo sát nên được ưu tiên áp dụng (Niu, 2012; Djatche, 2019).

Chỉ số Z-score cho tới nay được xem là một tiêu chí đại diện tốt cho rủi ro tổng thể của ngân hàng, hay đo lường sự ổn định tài chính, vì khi chỉ số này giảm có nghĩa là tính dễ đổ vỡ của ngân hàng gia tăng. Theo Chiaramonte và cộng sự (2016), 76% khả năng thất bại của các ngân hàng có thể được dự đoán tốt bằng chỉ số Z-score. Chỉ số Z-score được sử dụng để tính toán hành vi chấp nhận rủi ro của các ngân hàng thông qua vốn hóa, lợi nhuận và biến động tài sản của họ. Những sự biến động này là phù hợp để đánh giá khả năng ổn định tài chính của ngân hàng. Hơn nữa, một ưu điểm khác của chỉ số Z-score là nó ít đòi hỏi dữ liệu và dễ tính toán khi chỉ yêu cầu thông tin có sẵn trên báo cáo tài chính. Đây là lợi thế hàng đầu trong việc ưu tiên sử dụng chỉ số Z-score trong việc đánh giá ổn định tài chính hay rủi ro tổng thể của các hệ thống ngân hàng đang trong giai đoạn phát triển, nơi mà còn nhiều ngân hàng chưa niêm yết trên sàn chứng khoán.

Ổn định tài chính của hệ thống ngân hàng Việt Nam

Bài viết sử dụng bộ dữ liệu hàng năm của các NHTM Việt Nam từ báo cáo tài chính kiểm toán được công bố trong giai đoạn 2007–2018 và thực hiện một vài điều chỉnh để có mẫu nghiên cứu mong muốn. Có nhiều sự kiện quan trọng của ngành ngân hàng diễn ra trong giai đoạn này như: sự tham gia của nhóm ngân hàng nước ngoài sau khi Việt Nam hội nhập tài chính, quá trình bùng nổ tín dụng với đỉnh tăng trưởng vào năm 2011, quá trình tái cấu trúc toàn diện hệ thống ngân hàng, khủng hoảng tài chính toàn cầu năm 2008–2009. Để tránh những biến động mạnh trong giá trị phân bổ (extreme outliers) của dữ liệu, bài viết loại bỏ những ngân hàng tự nguyện bị sáp nhập hoặc mua lại bởi các ngân hàng khác và các ngân hàng bị kiểm soát đặc biệt hoặc mua lại bắt buộc bởi nhà nước. Các ngân hàng có mô hình kinh doanh đặc biệt, khác với đa số ngân hàng còn lại cũng bị loại khỏi mẫu, ví dụ như ngân hàng là công ty con của tập đoàn kinh doanh bảo hiểm. Bài viết không phân biệt nhóm ngân hàng niêm yết hay không niêm yết mà thay vào đó giữ cả hai nhóm này trong mẫu nghiên cứu, do chỉ số Z-score chỉ yêu cầu dữ liệu kế toán. Sau cùng, mẫu nghiên cứu gồm có 30 NHTM với tổng cộng 350 quan sát. Ngoài chỉ tiêu Z-score, nghiên cứu còn xem xét thêm hai chỉ tiêu đánh giá chất lượng tín dụng trong cùng giai đoạn, gồm tỷ lệ trích lập dự phòng rủi ro tín dụng và tỷ lệ nợ xấu.

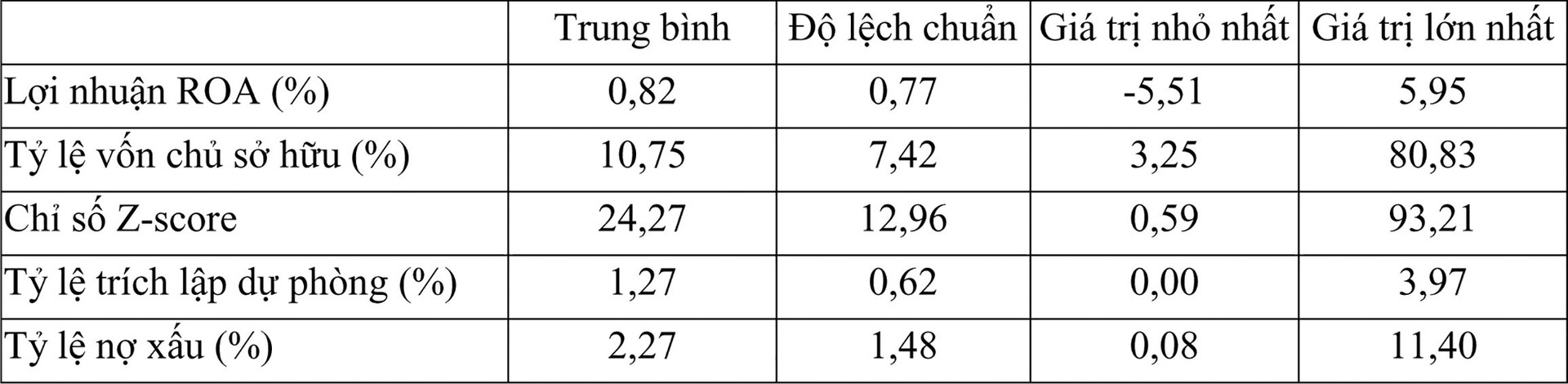

Bảng 1. Giá trị phân phối của các chỉ tiêu đánh giá sự ổn định của hệ thống ngân hàng Việt Nam giai đoạn 2007–2018

|

|

|

Thống kê tóm tắt được trình bày trong Bảng 1. Kết quả cho thấy hiệu quả hoạt động, về mặt rủi ro tín dụng, lợi nhuận, và an toàn vốn của các NHTM Việt Nam trong giai đoạn 2007–2018 có sự phân hoá rất lớn với mức chênh lệch đáng kể giữa các cực trị của các thước đo, đi kèm với độ lệch chuẩn lớn.

Nguồn thu của ngân hàng về cơ bản có thể được chia thành ba loại chính: thu lãi từ hoạt động cho vay, phí và hoa hồng, và thu từ tài sản tài chính. Sự đóng góp tương đối của từng cấu phần vào tổng doanh thu của ngân hàng phụ thuộc vào cấu trúc tài sản và mô hình kinh doanh của ngân hàng đó. Tuy nhiên, nguồn thu quan trọng nhất đối với phần lớn các ngân hàng vẫn là thu nhập từ lãi cho vay. Do đó, biên lãi ròng, được xác định là thu nhập lãi trừ đi chi phí lãi vay, là yếu tố quyết định quan trọng đối với lợi nhuận ròng của ngân hàng. Số liệu thống kê tóm tắt trong Bảng 1 cho thấy ROA dao động từ -5,51% đến 5,95%, với giá trị trung bình là 0,82%. Giá trị trung bình tương đối thấp, phù hợp với thực tế giai đoạn đang bắt đầu phát triển của ngành Ngân hàng Việt Nam.

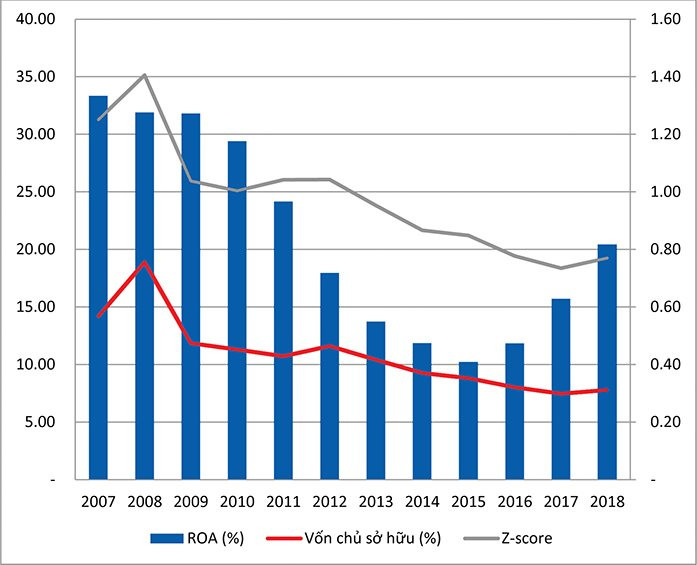

Hình 1. Ổn định tài chính của hệ thống ngân hàng Việt Nam giai đoạn 2007–2018 qua chỉ tiêu Z-score

|

|

|

Hình 1 trình bày những biến động bình quân của ROA cho ngành ngân hàng giai đoạn 2007–2018. Những năm trước khi chạm đỉnh của cuộc khủng hoảng tài chính 2008–2009 có thể được mô tả là thời kỳ tăng trưởng kinh tế mạnh mẽ và mở rộng tín dụng tại Việt Nam cũng đạt đỉnh vào năm 2011. Mặc dù rủi ro tín dụng chưa xuất hiện, các ngân hàng chỉ đạt được mức lợi nhuận ROA giảm trong giai đoạn này, có thể do nhu cầu tín dụng cao kéo theo sự tăng trưởng mạnh mẽ tổng tài sản của ngân hàng. ROA giảm đến mức thấp nhất vào năm 2015 và kể từ đây hiệu quả kinh doanh của ngân hàng có xu hướng cải thiện trở lại khi ROA trung bình bắt đầu đà tăng. Giai đoạn khảo sát cũng chỉ ra sự thay đổi đáng kể của ROA tại các ngân hàng và minh họa rõ ràng tác động tiêu cực của cuộc khủng hoảng tài chính, sự bùng nổ tín dụng thiếu kiểm soát, cũng như sự phục hồi của lợi nhuận sau đó.

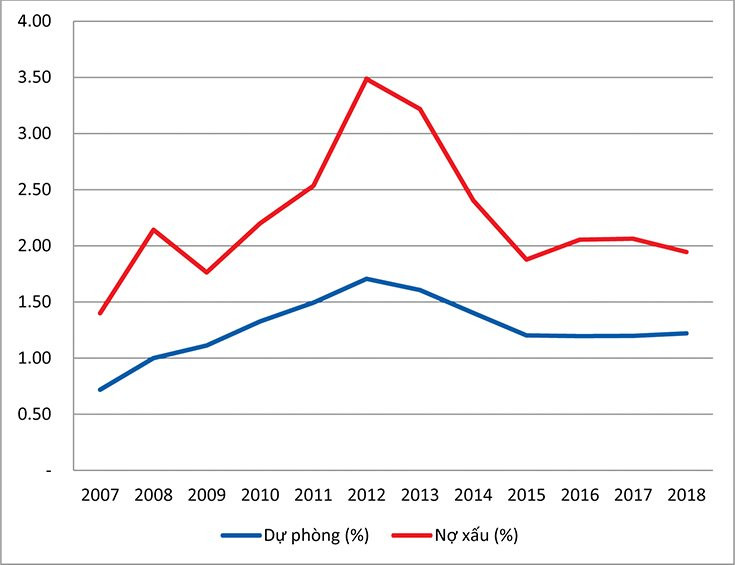

Về chất lượng tín dụng, tỷ lệ trích lập dự phòng rủi ro trung bình tăng liên tục từ năm 2007 và cùng với tỷ lệ nợ xấu, hai chỉ số này chính thức đạt đỉnh vào năm 2012 (Hình 2). Điều này được ghi nhận bởi hệ thống ngân hàng Việt Nam đã tăng trưởng rất nóng kể từ năm 2007, chất lượng tín dụng có giảm sút và nợ xấu bùng nổ vào năm 2012 là điều không thể tránh khỏi và được dự đoán từ trước. Kể từ thời điểm này, các hành động của Chính phủ và Ngân hàng Nhà nước khởi xướng đã bắt đầu kiểm soát được tình hình thị trường và qua đó kéo giảm rủi ro tín dụng từ năm 2012 đến nay.

Hình 2. Chất lượng tín dụng của hệ thống ngân hàng Việt Nam giai đoạn 2007–2018

|

|

|

Hình 1 cho thấy chỉ số Z-score đã bắt đầu giảm đáng kể từ năm 2008, năm bùng nổ của cuộc khủng hoảng tài chính toàn cầu. Hiệu ứng này một phần được chi phối bởi sự suy giảm của ROA như đã trình bày, là một phần quan trọng trong công thức tính chỉ số Z-score. Tuy nhiên, có thể nhận thấy sự gia tăng lợi nhuận từ năm 2015 không kéo theo sự gia tăng tương ứng của chỉ số Z-score, điều này chỉ ra rằng việc gia tăng lợi nhuận không thể bù đắp cho việc bộ đệm vốn của ngân hàng trong giai đoạn này đã suy yếu rõ rệt. Các ngân hàng Việt Nam đã được yêu cầu tăng vốn, đặc biệt khi các chuẩn mực an toàn vốn theo Basel được thiết lập. Tuy nhiên những khó khăn như tăng trưởng tín dụng quá nhanh, cộng thêm chất lượng tín dụng suy giảm đã thực sự gây sức ép rất lớn lên bộ đệm vốn của ngân hàng. Hơn nữa, vấn đề tăng vốn đối với nhóm các NHTM nhà nước cũng bị nhiều ràng buộc từ định hướng điều hành và quản lý của Nhà nước. Do đó, có thể nói chỉ số Z-score giảm liên tục từ năm 2008, phản ánh sát thực nhất tình hình an toàn vốn của các ngân hàng tại Việt Nam, hơn là những biến động về lợi nhuận tương đối. Minh họa từ biểu đồ của chỉ số Z-score và hệ số vốn chủ sở hữu cho thấy rất rõ nhận định này (hai đường biểu diễn có hình dạng và xu hướng rất tương đồng).

Chỉ số Z-score bình quân 24,27 cho Việt Nam là ở mức xấp xỉ với giá trị bình quân tính toán tại hơn 1.000 ngân hàng của 29 quốc gia mới nổi trên khắp thế giới (Trung và Đông Âu, Mỹ Latinh và châu Á). Cụ thể, giá trị bình quân cho các hệ thống ngân hàng được khảo sát này là 24,61 trong giai đoạn 2000-2012 (Chen và cộng sự, 2017). Tuy nhiên, so với các ngân hàng ở các nước tiên tiến như châu Âu thì chỉ số Z-score cho thị trường Việt Nam vẫn còn thấp hơn. Cụ thể, chỉ số Z-score được tính toán cho 20 quốc gia hàng đầu châu Âu là 28,22 trong giai đoạn 2000–2015 (Brana và cộng sự, 2019). Nằm trong dự đoán, kết quả của bài viết góp phần chỉ ra rằng ngành ngân hàng của các nước tiên tiến hơn có mức độ ổn định cao. Trong khi đó, các nước kém phát triển hơn cho thấy mức độ ổn định của ngân hàng là thấp hơn.

Một số đánh giá và đề xuất

Số liệu thống kê cho thấy sự sụt giảm của bộ đệm vốn gần như là yếu tố quan trọng nhất ảnh hưởng đến mức độ ổn định tài chính của ngân hàng cho thị trường Việt Nam thông qua chỉ số Z-score. Nói cách khác, các ngân hàng không có khả năng tài trợ cho các công cụ đệm của họ như hệ số an toàn vốn, sẽ gặp nhiều khó khăn trong việc cung cấp sự bảo hộ chống lại bất kỳ khó khăn tài chính nào. Ngược lại, lợi nhuận của ngân hàng dường như góp phần rất ít vào việc biểu thị sự bất ổn tài chính. Trong khi đó, rủi ro cho vay có thể gây nguy hiểm cho sự ổn định trong hệ thống ngân hàng, tuy nhiên rủi ro này có thể có độ trễ lớn. Như vậy, chỉ số Z-score tại Việt Nam hầu như chưa phản ánh tốt những thông tin về chu kỳ tín dụng và chất lượng tín dụng của ngành ngân hàng.

Vào đầu giai đoạn bắt đầu của chu kỳ tăng trưởng tín dụng, các yêu cầu cấp tín dụng lỏng lẻo cùng với sự xuất hiện của nhiều ngân hàng tư nhân trong nước mới, một số trong đó có chất lượng thấp, đã tác động đáng kể đến hành vi chấp nhận rủi ro của ngân hàng. Trước ảnh hưởng của khủng hoảng tài chính, ngay cả những ngân hàng có kế hoạch thực sự để thực hiện các hoạt động ngân hàng theo định hướng phát triển cũng không có kinh nghiệm trong việc giám sát các khách hàng của họ.

Do tính chất rủi ro của các hoạt động trong các ngành nghề được cấp tín dụng và những rắc rối đặc trưng của một nền kinh tế chuyển đổi như Việt Nam, ví dụ như tín dụng chỉ định cho các công ty hay tập đoàn nhà nước, đã gây sức ép lên hoạt động kinh doanh của ngân hàng. Dễ thấy, thị trường ngân hàng Việt Nam được đặc trưng bởi các ngân hàng quốc doanh lớn, trong quá trình phát triển đã duy trì mối quan hệ ngân hàng với các doanh nghiệp nhà nước lớn, kém hiệu quả. Hơn nữa, sau giai đoạn tái cấu trúc, và do kết quả của các ràng buộc từ khuôn khổ các quy định mới, kinh nghiệm mới và thực tiễn ngân hàng, hành vi chấp nhận rủi ro của các ngân hàng này đã thay đổi. Tất cả những lý do liên quan đến mẫu ngân hàng được khảo sát có thể khiến cho giá trị phân phối của chúng bị sai lệch và khiến cho mẫu không có được phân phối chuẩn, ảnh hưởng tiêu cực đến khả năng truyền dẫn thông tin của chỉ số Z-score.

Liên hệ với cơ sở lý thuyết, có thể đề cập đến những điểm thiếu sót chính sau đây của các phiên bản khác nhau để đo chỉ số Z-score. (i) Phương pháp gắn với khái niệm rủi ro ngân hàng này liên quan mật thiết đến giả thuyết phân phối chuẩn của biến ngẫu nhiên. Tuy nhiên, trong thực tế, các biến sẽ thường bị lệch và một số nỗ lực để giảm thiểu yếu điểm này không cung cấp kết quả phù hợp. (ii) Tất cả các phiên bản của chỉ số Z-score làm cho nó nhạy hơn bao gồm việc xác định giá trị trung bình thực nghiệm và độ lệch chuẩn chỉ trên một phần nhất định của mẫu thời gian, điều này làm cho các ước tính này sai khác với giá trị kỳ vọng và lý thuyết độ lệch chuẩn của lợi nhuận. (iii) Các giá trị của chỉ số Z-score cao hơn 4 mang lại nhiều sự bất hợp lý để giải thích chúng thông qua xác suất phá sản và theo giả định phân phối chuẩn. Cụ thể, câu hỏi đặt ra là làm thế nào để giải thích những kết quả này? Chính xác hơn, làm thế nào để giải thích các xác suất phá sản như vậy, có giá trị rất gần với 0?

Chỉ số Z-score được tính toán giả định rằng ROA thường được phân phối chuẩn. Không như kỳ vọng, giả định này hiếm khi được xác nhận trong thực tế, đặc biệt với một thị trường mà hành vi rủi ro của ngân hàng bị biến động nhiều như Việt Nam (tương tự như các quốc gia mà ngành Ngân hàng gặp phải một số sự cố và sự kiện khủng hoảng). ROA bị sai lệch và có sự suy yếu quá mức, điều này có thể dẫn đến việc đánh giá sai xác suất phá sản hay sự ổn định tài chính của ngân hàng. Để giải quyết vấn đề này, chúng ta có thể sử dụng logarit tự nhiên của chỉ số Z-score (Laeven và Levine, 2009; Delis và cộng sự, 2014; Lepetit và Strobel, 2015; Djatche, 2019).

Ngoài ra, bài viết cũng đề xuất một cách tiếp cận với phân phối linh hoạt hơn để làm cho chỉ số Z-score nhất quán và duy trì khái niệm rủi ro ban đầu của nó (Lapteacru, 2016). Theo đó, cần phải tuân thủ chính xác khái niệm xác suất vỡ nợ, đồng thời, để khắc phục những thiếu sót của phân phối chuẩn (normal distribution). Các khảo sát nên xem xét phân phối ổn định (stable distribution), vì đó là phân phối linh hoạt nhất và phù hợp với các loại phân phối khác nhau tốt nhất.

Kết luận

Để đánh giá được sự ổn định tài chính của ngân hàng, điều rất quan trọng là phải có một phép đo tốt dựa trên các chỉ số kế toán, bởi vì nhiều ngân hàng không được niêm yết và các công cụ dựa trên thị trường không thể được áp dụng. Chỉ số Z-score được sử dụng nhiều nhất nhưng nó cũng còn nhiều thiếu sót. Trong bài viết này, tác giả đã nghiên cứu những biến động trong thị trường ngân hàng Việt Nam để chỉ ra những điểm yếu của chỉ số Z-score và cụ thể là chỉ số này hầu như chỉ truyền đạt những thông tin chủ yếu về an toàn vốn của ngân hàng, trong khi đó khía cạnh lợi nhuận hay rủi ro tín dụng - loại rủi ro quan trọng nhất lại ít được thể hiện và lại có độ trễ. Một số đề xuất trong việc áp dụng chỉ số Z-score cho việc đánh giá sự ổn định tài chính tại thị trường ngân hàng với nhiều biến động thời gian qua kỳ vọng sẽ đóng góp một phần nào đó trong việc xây dựng bộ khung nghiên cứu xa hơn trong tương lai cho ngành Ngân hàng Việt Nam.

Chú thích:

1 Dữ liệu từ World Development Indicators.

2 Ví dụ, một ngân hàng có ROA 2%, tỷ lệ vốn chủ sở hữu bằng 8%, độ lệch chuẩn ROA bằng 1 điểm phần trăm thì sẽ tính toán được được chỉ số Z-score bằng 10. Giá trị này chỉ ra rằng nếu ROA kỳ vọng giảm xuống 10 điểm phần trăm thì khi ấy ROA chỉ còn -8%, triệt tiêu đi giá trị vốn chủ sở hữu đang có.

Tài liệu tham khảo

- Anginer, D., Demirguç-Kunt, A., & Zhu, M. (2014). How does deposit insurance affect bank risk? Evidence from the recent Crisis. Journal of Banking and Finance, 48, 312–321.

- Anollia, M., Beccalli, E., & Molyneux, P. (2014). Bank earnings forecasts, risk and the crisis. Journal of International Financial Markets, Institutions and Money, 29, 309–335.

- Borio, C. (2003). Towards a macroprudential framework for financial supervision and regulation? CESifo Economic Studies, 49, 181–215.

- Brana, S., Campmas, A., & Lapteacru, I. (2019). (Un) Conventional monetary policy and bank risk-taking: A nonlinear relationship. Economic Modelling, 81, 576–593.

- Chen, M., Wu, J., Jeon, B. N., & Wang, R. (2017). Monetary policy and bank risk-taking: Evidence from emerging economies. Emerging Markets Review, 31, 116–140.

- Chiaramonte, L., Liu, H., Poli, F., & Zhou, M. (2016). How accurately can Z‐score predict bank failure?. Financial Markets, Institutions & Instruments, 25(5), 333–360.

- Crockett, A. (1997). Why is financial stability a goal of public policy?. Economic Review-Federal Reserve Bank of Kansas City, 82, 5–22.

- Dang, V. (2019). The effects of loan growth on bank performance: Evidence from Vietnam. Management Science Letters, 9(6), 899–910.

- De Haan, J., & Poghosyan, T. (2012). Bank size, market concentration, and bank earnings volatility in the US. Journal of International Financial Markets, Institutions and Money, 22(1), 35–54.

- Delis, M. D., Hasan, I., & Tsionas, E. G. (2014). The risk of financial intermediaries. Journal of Banking & Finance, 44, 1–12.

- Djatche, M. J. N. (2019). Re-exploring the nexus between monetary policy and banks’ risk-taking. Economic Modelling, 82, 294–307.

- European Central Bank. (2005). Assessing financial stability: conceptual boundaries and challenges.

- Laeven, L., & Levine, R. (2009). Bank governance, regulation and risk taking. Journal of financial economics, 93(2), 259–275.

- Lapteacru, I. (2016). On the consistency of the Z-score to measure the bank risk. Larefi Working Papers 1604. University of Bordeaux, Larefi.

- Lepetit, L., & Strobel, F. (2015). Bank insolvency risk and Z-score measures: A refinement. Finance Research Letters, 13, 214–224.

- Niu, J. (2012). An empirical analysis of the relation between bank charter value and risk taking. The Quarterly Review of Economics and Finance, 52(3), 298–304.

- Roy, A. D. (1952). Safety first and the folding of assets. Econometrica, 20(3), 431.

- Wanke, P., Azad, M. A. K., & Barros, C. P. (2016). Financial distress and the Malaysian dual baking system: A dynamic slacks approach. Journal of Banking & Finance, 66, 1–18.

- Williams, B. (2014). Bank risk and national governance in Asia. Journal of Banking and Finance, 49, 10–26.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 11 năm 2020