Ứng dụng video banking trong hoạt động ngân hàng

Nghiên cứu - Trao đổi - Ngày đăng : 16:34, 23/10/2020

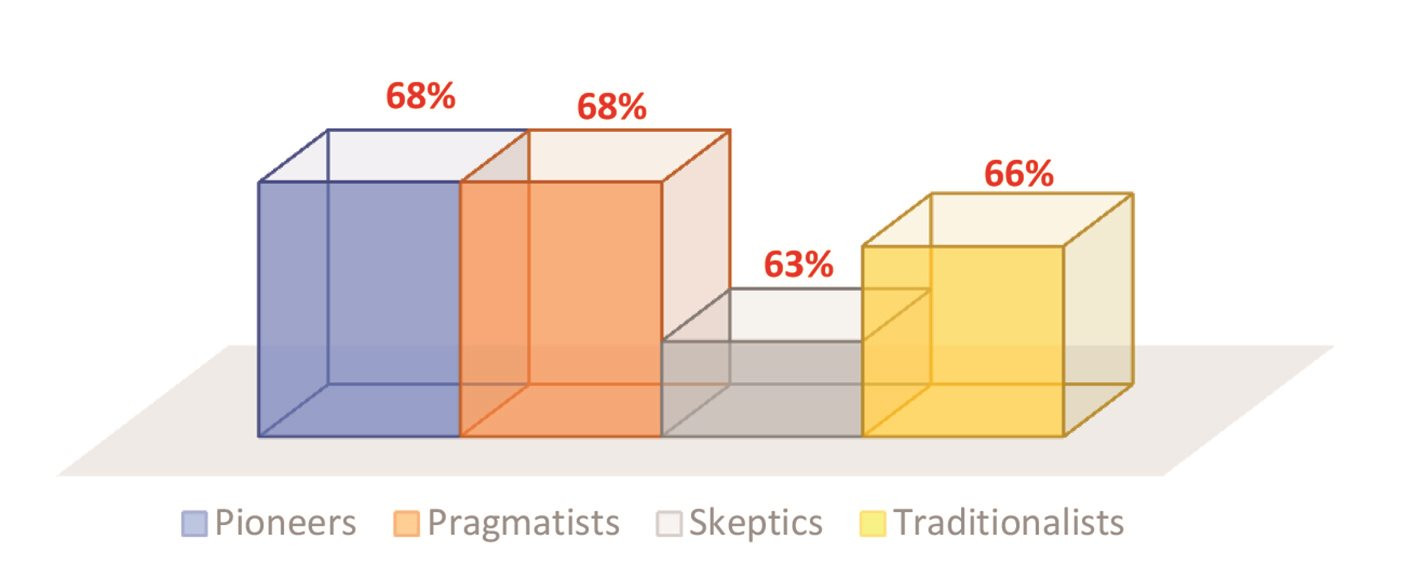

Tóm tắt: Hiện tại, mặc dù đang có xu hướng dần chuyển sang sử dụng ngân hàng trực tuyến và có sự gia tăng trong chuyển đổi kỹ thuật số, đa số bộ phận các khách hàng vẫn đánh giá cao sự cần thiết phải tư vấn tài chính trực tiếp (advice face-to-face), đặc biệt là cho các giao dịch hoặc trợ giúp phức tạp. Thông qua việc thu thập hơn 47.000 mẫu khảo sát trong năm 2019 đến từ 28 nền kinh tế như: Úc, Brazil, Canada, Chile, Trung Quốc, Pháp, Đức, Hong Kong, Indonesia, Ý, Nhật, Hà Lan, Singapore, Tây Ban Nha, Thụy Điển, Thái Lan, Anh Quốc và Mỹ cho thấy trung bình 2/3 người tiêu dùng ủng hộ sự tương tác trực diện với ngân hàng. Trong khi ngân hàng hợp lý hóa mạng lưới chi nhánh và cắt giảm chi phí, đồng thời vẫn giữ chiến lược lấy khách hàng làm trung tâm thì việc triển khai ứng dụng công nghệ video banking được xem là một lựa chọn hợp lý.

Từ khóa: video banking, giao dịch ngân hàng, tư vấn ngân hàng, kết nối video từ xa

Video banking application in banking activities

Abstract: Although there is now a tendency to gradually switch to online banking and an increase in digital transformation, majority of customers still appreciate face-to-face financial advice, especially for sophisticated transactions or assistance. Through collecting more than 47,000 survey samples in 2019 from 28 economies such as Australia, Brazil, Canada, Chile, China, France, Germany, Hong Kong, Indonesia, Italy, Japan, Netherlands, Singapore, Spain, Sweden, Thailand, the United Kingdom and the United States, it is shown that on an average, two-thirds of consumers support face-to-face interaction with their banks. While banks streamline their branch network and cut operation costs, whilst keeping a customer-centric strategy, the implementation of video banking technology into banking activities is considered a reasonable option.

Keywords: video banking, banking transactions, banking advice, remote video connection

1. Video banking là gì?

Video banking là một thuật ngữ được sử dụng để thực hiện các giao dịch ngân hàng hoặc tư vấn ngân hàng thông qua kết nối video từ xa. Video banking có thể được thực hiện thông qua các máy giao dịch ngân hàng được xây dựng có mục đích (tương tự như máy rút tiền tự động ATM) hoặc thông qua chi nhánh ngân hàng hỗ trợ hội nghị truyền hình (video conference).

Hình thức video banking này thay thế hoặc thay thế một phần các giao dịch viên ngân hàng truyền thống đến một địa điểm bên ngoài khu vực chi nhánh ngân hàng chính. Thông qua liên kết video và âm thanh, các giao dịch viên có thể phục vụ khách hàng của ngân hàng.

Theo Ngân hàng Barclays (Anh Quốc) thì: “Dịch vụ video banking cho phép khách hàng trò chuyện trực tiếp với ngân hàng từ điện thoại hoặc máy tính bảng của khách hàng. Nó rất dễ sử dụng, an toàn và khách hàng có thể gọi cho ngân hàng 24/7. Ứng dụng video banking của Barclays có sẵn trên thiết bị Apple hoặc Android. Khách hàng chỉ cần có vùng phủ sóng Wi-Fi, 3G hoặc 4G tốt. Ngân hàng sẽ kiểm tra danh tính của khách hàng trong cuộc gọi trước khi thảo luận về tài khoản và thông tin cá nhân - giống như ngân hàng sẽ trực tiếp hoặc qua điện thoại”.

Biểu đồ 1: Tỷ lệ ưa thích tương tác trực tiếp với ngân hàng

|

|

(Nguồn: 2019 Accenture Global Financial Services Consumer Study) |

2. Các giao dịch có thể được xử lý qua video banking

Tùy thuộc vào loại giải pháp video banking được triển khai, có rất nhiều loại dịch vụ có thể được cung cấp. Video banking có thể bao gồm tất cả các loại dịch vụ sau:

- Xác thực khách hàng;

- Tiền gửi;

- Kiểm tra tiền gửi;

- Rút tiền mặt;

- Rút tiền;

- Kiểm tra in;

- Chuyển khoản;

- Thanh toán hóa đơn;

- Yêu cầu tài khoản;

- Xử lý tài khoản mới;

- Xử lý khoản vay mới;

- Tư vấn sản phẩm ngân hàng;

- Xử lý tài khoản mới;

- Hỏi về dịch vụ ngân hàng;

3.Quy trình giao dịch của video banking

Một kiosk video banking trông giống như một máy ATM, điểm khác biệt là khách hàng có thể có một cuộc trò chuyện trực tiếp với một giao dịch viên ngân hàng. Sử dụng máy quay video, hình ảnh của bạn được truyền đến giao dịch viên cá nhân tại địa điểm tập trung của ngân hàng. Máy ảnh và loa tại vị trí tập trung của ngân hàng truyền lại hình ảnh giao dịch viên cho khách hàng. Giao dịch viên có thể hướng dẫn khách hàng từng bước trong giao dịch và trả lời các câu hỏi về tài khoản của khách hàng.

Khi nói chuyện với giao dịch viên thông qua video banking, giao dịch của khách hàng an toàn như thể đang thực hiện giao dịch trực tiếp. Lệnh được xử lý chính xác như nhau. Khách hàng sẽ được yêu cầu quét ID của mình để nhận dạng phù hợp và chữ ký số có thể được yêu cầu để ủy quyền thực hiện yêu cầu giao dịch của khách hàng.

4. Lợi ích của video banking

Thuận tiện về thời gian

Video banking có thể cung cấp dịch vụ ngân hàng cho khách hàng vào những thời điểm thuận tiện, chẳng hạn như sau giờ làm việc của ngân hàng có thể mở tới 24 giờ một ngày. Điều này mang lại nhiều lợi ích cho khách hàng.

Thuận tiện về nơi giao dịch

Video banking có thể cung cấp dịch vụ ngân hàng tại các địa điểm ngân hàng phi truyền thống như sau giờ làm việc của chi nhánh ngân hàng, cửa hàng tạp hóa, tòa nhà văn phòng, nhà máy hoặc cơ sở giáo dục. Ví dụ tại Ấn Độ, ngân hàng IndusInd đã đưa video banking đến một mức độ tiện lợi khác. Ngân hàng này ra mắt một chức năng sáng tạo được gọi là Chi nhánh video (Video Branch). Chi nhánh video trao quyền cho khách hàng thực hiện giao dịch ngân hàng trực tiếp ảo với giám đốc chi nhánh ngân hàng hoặc chi nhánh video. Khách hàng có thể thực hiện các dịch vụ và giao dịch tài chính bằng cách gặp gỡ ngân hàng của mình mọi lúc, mọi nơi. Khách hàng có thể chỉ cần kết nối với ngân hàng thông qua một ứng dụng trên thiết bị Android hoặc Apple cũng như thông qua một ứng dụng trên điện thoại/ máy tính xách tay/ máy tính để bàn. Vì vậy, cho dù khách hàng đang ở nhà hay văn phòng hay thậm chí đi du lịch thì vẫn có thể thiết lập một video banking và trải nghiệm các dịch vụ ngân hàng tức thời.

Các ngân hàng có thể phục vụ hầu hết mọi yêu cầu của khách hàng qua video banking trên điện thoại di động ngoại trừ việc phân phối tiền mặt và thậm chí khả năng đó có thể khả thi trong tương lai gần. Khách hàng có thể kiểm tra số dư tài khoản, ký chứng từ và báo cáo thẻ bị mất hoặc bị đánh cắp, ngay cả khi họ đang làm việc ở nước ngoài. Các tiện ích được thêm vào như thế này là lý do tại sao 93% nhân viên ngân hàng tin rằng công nghệ video banking tương tác làm tăng sự hài lòng của người tiêu dùng, theo nghiên cứu gần đây của Efma.

Tối đa hóa nguồn nhân lực

Bằng cách hợp nhất nhân viên vào môi trường trung tâm cuộc gọi video tập trung, các ngân hàng có thể cung cấp những nhân viên giỏi nhất và thông minh nhất, bất kể vị trí thực tế của họ. Trên thực tế, tại Ngân hàng South Bay Credit Union ở Los Angeles, California, Mỹ đã phát hiện ra rằng các khách hàng sử dụng ứng dụng video banking trên thiết bị di động thường có xu hướng phát triển một mối liên kết, quan hệ thân thiết hơn với nhân viên ngân hàng mà họ yêu cầu được nói chuyện, qua đó làm tăng sự tương tác và tạo được mối quan hệ tốt hơn với khách hàng.

Thu hút khách hàng mới

Tự phục vụ có những đặc quyền, nhưng tỷ lệ từ bỏ cho các ứng dụng ngân hàng trực tuyến ở mức cao nhất mọi thời đại là 97,5%. Thông qua một nền tảng video banking hợp tác như POPin, các ngân hàng có thể trò chuyện với khách hàng và thu thập mọi thứ họ cần để mở một tài khoản mới trong một lần ngồi trò chuyện, bao gồm ID ảnh, chữ ký và hơn thế nữa. Những khả năng này là đổi mới đối với ngành ngân hàng, vì khách hàng không còn phải đến chi nhánh để thiết lập một tài khoản, điều này đặc biệt có lợi cho việc thu hút khách hàng mới.

Quy trình làm việc được chuẩn hóa

Duy trì quy trình làm việc được tiêu chuẩn hóa đảm bảo mọi khách hàng đều nhận được cùng một trải nghiệm. Nền tảng video banking mạnh mẽ cho phép các ngân hàng phát triển và tùy chỉnh các quy trình công việc này trên các dòng sản phẩm để hỗ trợ tốt nhất trong việc cung cấp dịch vụ cao cấp cho khách hàng.

Bộ sưu tập tài liệu kỹ thuật số được sắp xếp hợp lý

Trong các quy trình công việc được chuẩn hóa này, các ngân hàng có khả năng thu thập và lưu trữ tất cả các cuộc hội thoại và tài liệu của khách hàng tại một địa điểm. Toàn bộ tương tác kỹ thuật số (video, trò chuyện và giọng nói) có thể được ghi lại và lưu trữ cho phản hồi trong tương lai.

Xác minh gian lận

Khách hàng nghi ngờ gian lận trên tài khoản của họ không có thời gian đến ngân hàng để giải quyết vấn đề mà họ cần hỗ trợ ngay lập tức. Với dịch vụ video banking trên thiết bị di động, sự trợ giúp chỉ là một cú nhấn chuột thông qua các điện thoại thông minh và máy tính bảng. Thực hiện cuộc gọi qua video banking cũng thêm một yếu tố bảo mật bổ sung, vì nhân viên có thể xác minh họ đang nói chuyện với chủ tài khoản thông qua nhận dạng trực quan.

Được chấp nhận bởi nhiều dạng khách hàng

Ban đầu, nhiều ngân hàng cho rằng khách hàng sẽ rất lâu mới có thể chấp nhận dịch vụ video banking trên điện thoại di động vì họ quen thuộc với các công nghệ truyền thống như FaceTime. Tuy nhiên, nhiều ngân hàng đã ngạc nhiên khi phát hiện ra rất nhiều dạng khách hàng sử dụng video banking vì sự tiện lợi mà nó cung cấp. Đơn cử như các khách hàng cao tuổi với khả năng di chuyển hạn chế thường thích thực hiện giao dịch ngân hàng của họ qua kết nối video từ nhà. Tùy chọn này giúp họ không cần phải yêu cầu hoặc sắp xếp vận chuyển đến một chi nhánh. Các bà mẹ có con nhỏ cũng đánh giá cao việc có thể sử dụng một ứng dụng video banking hơn là mang theo con đến chi nhánh.

5. Kinh nghiệm áp dụng tại các nước trên thế giới

Ở Anh, ngân hàng Barclays và gần đây là NatWest: Đã bắt đầu cung cấp dịch vụ video banking trực tuyến cho phép người tiêu dùng truy cập dịch vụ khách hàng từ thiết bị di động của họ. Theo nghiên cứu năm 2018 của Kantar, đây là dịch vụ video mà nhiều người được hỏi (90%) cho biết họ sẽ sẵn sàng sử dụng.

Tại First National Bank: Mở rộng dịch vụ bằng cách thêm video banking cung cấp cho khách hàng sự tiện lợi. Khách hàng sẽ có thể thực hiện giao dịch ngân hàng của mình vào những thời điểm phi truyền thống hoặc trải nghiệm ngân hàng nhanh hơn vào những thời điểm bận rộn trong ngày bằng cách truy cập vào giao dịch viên cá nhân từ xa trực tiếp. Công nghệ video banking sẽ cho phép ngân hàng thêm giờ phục vụ tại tất cả các địa điểm và vì không có phiếu gửi tiền để hoàn thành, dịch vụ sẽ nhanh hơn.

Các ngân hàng Trung Quốc dẫn đầu với video banking: Một quốc gia nơi video banking đã được chứng minh là phổ biến là Trung Quốc. Một báo cáo gần đây của Retail Bank Research (RBR) lưu ý các giải pháp như vậy đã triển khai từ năm 2011, khi các dịch vụ video banking được giới thiệu bởi Ngân hàng Trung Quốc Guangfa. Công nghệ này đã lan rộng đến hơn 30 ngân hàng và được sử dụng tại các chi nhánh lớn và nhỏ.

Ở các quốc gia như Trung Quốc, nơi có dân số nông thôn đông đảo, công nghệ này đặc biệt hữu ích trong việc giúp thúc đẩy tài chính toàn diện và mở rộng dịch vụ ngân hàng đến các khu vực không được phục vụ bởi các hoạt động ngân hàng truyền thống. Với các công cụ video banking, các địa điểm nhỏ ở các vùng xa của đất nước có thể được cung cấp các dịch vụ vốn chỉ có sẵn trong môi trường đô thị, nơi có hiệu quả hơn về chi phí để mở các ngân hàng đa giao dịch lớn hơn. Tuy nhiên, công nghệ video banking đã được chứng minh là hữu ích trong các chi nhánh lớn hơn. RBR nhấn mạnh, ví dụ, ngân hàng truyền thống Trung Quốc, đã có thể chuyển một số lượng lớn giao dịch từ giao dịch viên sang thiết bị đầu cuối tự phục vụ được trang bị video, giúp giảm chi phí lao động và tăng lợi nhuận chi nhánh.

Tóm lại

Khách hàng muốn sử dụng công nghệ để tiết kiệm thời gian trong tất cả các lĩnh vực của cuộc sống, ngân hàng cũng không ngoại lệ. Sự thay đổi mạnh mẽ trong hành vi của người tiêu dùng đang thúc đẩy việc áp dụng ngân hàng số hơn bao giờ hết. Video banking trên thiết bị di động là phần còn thiếu đối với nhiều ngân hàng sẽ cho phép ngân hàng thu hẹp khoảng cách giữa các chi nhánh đang giảm dần và các ứng dụng kỹ thuật số và di động đang tăng nhanh. Khi kỳ vọng của khách hàng thay đổi, các ngân hàng có thể khai thác sức mạnh của công nghệ kỹ thuật số để đáp ứng nhu cầu của họ. Càng tăng cường các chi nhánh kỹ thuật số với khả năng video banking, ngày càng nhiều khách hàng sẽ yêu cầu có quyền truy cập vào công nghệ này và trải nghiệm sự tiện lợi mà nó mang lại.

Tài liệu tham khảo

- https://en.wikipedia.org/wiki/Video_banking

- https://www.globalbankingandfinance.com/mobile-video-banking-bridging-the-gap-from-brick-mortar-to-digital/

- https://www.barclays.co.uk/ways-to-bank/video-banking/

- https://www.accenture.com/_acnmedia/pdf-95/accenture-2019-global-financial-services-consumer-study.pdf

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12/2020