Tác động của tài chính vi mô đến cuộc sống phụ nữ ở các nước đang phát triển và một số kiến nghị

Nhìn ra thế giới - Ngày đăng : 09:13, 07/11/2020

Tài chính vi mô là gì?

Các dịch vụ tài chính thường không được cung cấp cho các cá nhân có thu nhập thấp hay thất nghiệp bởi vì các cá nhân này là những người nghèo, hay có nguồn lực tài chính giới hạn không đủ điều kiện để giao dịch với các tổ chức tài chính truyền thống. Mặc dù những người này đang bị loại trừ khỏi các dịch vụ ngân hàng, nhưng họ vẫn đang cố gắng để tiết kiệm, tìm kiếm tín dụng hay tìm kiếm các dịch vụ bảo hiểm, và họ thanh toán những khoản chi phí phát sinh dựa trên các khoản nợ. Bên cạnh đó có rất nhiều người nghèo dựa vào sự giúp đỡ của gia đình, bạn bè, và thậm chí các khoản tín dụng đen.

Điều đặc biệt là 70% những người nghèo trên thế giới là phụ nữ, họ làm nên sự tăng trưởng và rộng lớn của kinh tế phi chính thức, nhưng họ lại có những bất lợi khi tiếp cận với các dịch vụ tài chính và bị các ngân hàng bỏ quên vì các NHTM (NHTM) thường tập trung vào đàn ông và việc kinh doanh chính thức. Nhiều phụ nữ phải sử dụng tài khoản của một người khác… Điều này có thể được xem như là việc ngăn chặn khả năng của người phụ nữ khi tham gia vào các cơ hội tự kinh doanh. Nếu không có các con đường đến với các dịch vụ tài chính chính thức, phụ nữ phải dựa vào những phương thức phi chính thức để tích lũy tiết kiệm, phát triển kinh doanh, lo cho việc tiêu dùng trong gia đình hay xử lý các rủi ro.

Để giải quyết những vấn đề trên, TCVM ra đời như một công cụ giúp những người phụ nữ nghèo đói trên thế giới có thể tiếp cận các dịch vụ tài chính từ đó thực hiện được các dự án kinh doanh của mình, tạo ra kế sinh nhai bền vững cho gia đình, nâng cao chất lượng đời sống; và xa hơn nữa là trao quyền trong xã hội, tự tin, được tham gia vào các hoạt động trong cộng đồng.

Khái niệm về TCVM được rất nhiều nhà kinh tế và các tổ chức đưa ra. Theo Quỹ Đầu tư và Phát triển Liên hiệp quốc: “TCVM là việc cung cấp dịch vụ tài chính cho những người không tiếp cận được với hệ thống tài chính chính thức”. Theo quan điểm của Ngân hàng Phát triển châu Á (ADB 2000) thì TCVM “là việc cung cấp các dịch vụ tài chính như tiền gửi, cho vay, dịch vụ thanh toán, chuyển tiền và bảo hiểm cho người nghèo và hộ gia đình có thu nhập thấp hoạt động kinh doanh cá thể và các doanh nghiệp nhỏ của họ”. Ở Việt Nam, đứng dưới góc độ pháp lý theo Nghị định số 28/2005/NĐ-CP về tổ chức và hoạt động của các tổ chức tài chính quy mô nhỏ tại Việt Nam, thì: “TCVM được hiểu là tài chính quy mô nhỏ - hoạt động cung cấp một số dịch vụ tài chính quy mô nhỏ, nhận tiền gửi tiết kiệm bắt buộc, tiền gửi tự nguyện, một số dịch vụ thanh toán cho các hộ gia đình cá nhân có thu nhập thấp đặc biệt là hộ gia đình nghèo và người nghèo”.

Vậy có thể hiểu TCVM là một phương thức cung cấp các dịch vụ tài chính, dịch vụ khác cho các đối tượng có thu nhập thấp trong xã hội để phục vụ nhu cầu chi tiêu và đầu tư.

Theo tài liệu nghiên cứu của Nguyễn Kim Anh (2011), các đơn vị cung cấp TCVM thuộc 3 nhóm: TCTCVM chính thức bao gồm các NHTM tham gia cung cấp dịch vụ TCVM đặc biệt là Agribank và NH TMCP Bưu điện Liên Việt, Ngân hàng Chính sách xã hội; Quỹ tín dụng nhân dân. Khu vực bán chính thức gồm các TCTCVM bán chính thức, chủ yếu theo mô hình và khu vực phi chính thức.

TCVM là công cụ nói chung và được cụ thể hóa hoạt động thông qua các tổ chức, và Quỹ tín dụng nhân dân là một trong các tổ chức đó. Để có thể phát triển bền vững Quỹ tín dụng nhân dân thì việc tìm hiểu tác động của TCVM đến những người phụ nữ nghèo ở các nước đang phát triển là cần thiết.

Hoạt động của TCVM

Ba hoạt động chính của TCVM bao gồm: tín dụng vi mô, tiết kiệm vi mô, và bảo hiểm vi mô.

Vai trò của tín dụng vi mô là để cung cấp những khoản vay nhỏ cho các doanh nghiệp siêu nhỏ đặc biệt là các doanh nghiệp của phụ nữ để đầu tư kinh doanh, và cho phép chủ các doanh nghiệp này có thể vượt qua khỏi nghèo đói. Các tổ chức TCVM sẽ đưa ra các mức lãi suất cho các khoản vay, và xây dựng kế hoạch trả nợ chi tiết với số tiền trả nợ đều đặn theo các khoản thời gian.

Sản phẩm tiết kiệm vi mô đơn giản là những tài khoản tiết kiệm ngân hàng, cung cấp phương thức an toàn và có thể đạt được tiết kiệm, vừa cho việc đầu tư cho tương lai và có thể phòng ngừa chống lại những cú sốc kinh tế. Các TCTCVM sẽ khuyến khích tiền gửi ngân hàng hay giới hạn việc rút tiền để giúp người tiết kiệm đạt được mục tiêu tiết kiệm. Một số TCTCVM yêu cầu những người đi vay để dành một phần thu nhập của họ cho tài khoản tiết kiệm, nó có thể được sử dụng như một khoản bảo hiểm nếu người đi vay phá sản. Còn nếu những người đi vay trả các khoản vay thành công, thì những khoản tiền được để dành lúc trước cho việc trả nợ sẽ được tích lũy lại thành tổng số tiền tiết kiệm

Sản phẩm bảo hiểm vi mô được thiết kế để làm giảm bớt những rủi ro trong cuộc sống, như cú sốc từ sức khỏe và thời tiết, những đợt thất nghiệp thường xuyên…

Tác động tích cực của TCVM lên cuộc sống người phụ nữ

TCVM có những tác động đến cuộc sống của phụ nữ.

Thứ nhất, phụ nữ tham gia vào các nhóm để trao đổi kinh nghiệm, hỗ trợ lẫn nhau ở cấp độ địa phương.

Thứ hai, tạo điều kiện thuận lợi cho những người phụ nữ đi trước những thành viên khác trong gia đình có thể xây dựng mối quan hệ với rất nhiều người hội viên trong nhóm của mình.

Thứ ba, thông qua TCVM phụ nữ được nhận tiền và có thể tự quản lý tiền. Những điều này được thấy rõ trong một số mô hình (giống như các ngân hàng làng và/hoặc các nhóm tự giúp đỡ). Họ có quyền sở hữu và điều khiển các tài sản, nắm giữ thu nhập, phụ nữ có được con đường đến kinh tế gia đình và cộng đồng.

Thứ tư, những tác động tích cực của TCVM đến gia đình của họ. Con của những người phụ nữ vay tiền từ TCVM cũng hưởng lợi ích, như được đăng ký vào trường học toàn thời gian và tỷ lệ bỏ học thấp, do đó cơ hội nghề nghiệp của chúng sẽ cao hơn. Nghiên cứu chỉ ra rằng thu nhập mới được tạo ra từ các doanh nghiệp siêu nhỏ thường đầu tư đầu tiên vào giáo dục cho con cái đặc biệt vào các bé gái. Các hộ gia đình là khách hàng của TCVM thường có sức khỏe tốt hơn, và dinh dưỡng tốt hơn những hộ gia đình khác. Bên cạnh đó ta thấy rằng TCVM làm nên sự đóng góp mạnh vào việc thực hiện mục tiêu phát triển thiên niên kỷ.

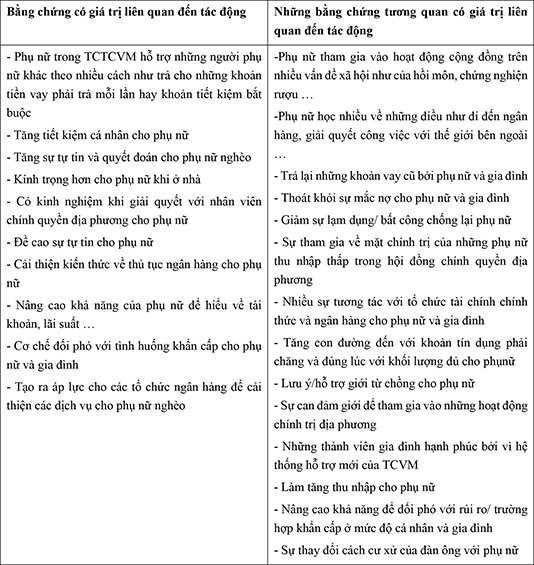

Có thể tổng hợp những tác động qua Bảng 1.

Bảng 1: Tác động của TCTCVM/ chương trình TCVM lên sự trao quyền phụ nữ: Bằng chứng có giá trị

|

|

Nguồn: Ramesh S Arunachalam (2007) |

Khó khăn hạn chế của TCVM lên cuộc sống của người phụ nữ

Thứ nhất, làm thế nào để có thể tăng số lượng người phụ nữ tiếp cận với những dịch vụ tài chính. Đây là thách thức lớn đối với TCVM. Ngay cả ở Ấn Độ đã có khung chính sách hỗ trợ thì vẫn có một số lượng lớn phụ nữ vẫn bị loại trừ khỏi con đường đến với dịch vụ tài chính.

Thứ hai, những vấn đề liên quan đến quyền sử dụng những khoản vay mà người phụ nữ vay được, nắm giữ thu nhập mà họ kiếm được, quyền sở hữu, quản lý các tài sản trong gia đình. Có rất nhiều ví dụ về tiền mà người phụ nữ kiếm được và đàn ông sử dụng nó cho rượu và khoản chi tiêu thỏa mãn những sở thích của đàn ông. Sau mọi việc thì người phụ nữ là người chịu trách nhiệm cuối cùng. Vì thế vấn đề người phụ nữ có quyền sở hữu và quyền sử dụng với tài sản trong gia đình hay không và từ đó có thể làm tăng các khoản nợ cho phụ nữ có thể tiếp tục làm nên những kết quả tiêu cực.

Thứ ba, mục tiêu của TCVM là hướng đến khách hàng phụ nữ, nhưng để như thế nào để cung cấp các dịch vụ cho phụ nữ, cách tốt nhất để cung cấp các dịch vụ tài chính để hỗ trợ những người phụ nữ thì thường bị phớt lờ khi các TCTCVM phải đối diện với nhiều trường hợp khác nhau và nhiều áp lực.

Thứ tư, sự phân biệt giới. Hầu như TCTCVM phân phối các dịch vụ tài chính thông qua nhân viên cho vay, những người này nói chung hướng đến khách hàng đàn ông hơn là phụ nữ. Thêm vào đó có ít phụ nữ là lãnh đạo cấp cao, cũng như người đứng đầu của TCTCVM ít nhất là phụ nữ trong vị trí quản lý cấp cao.

Thứ năm, những thành viên thuộc về nhóm thứ yếu trong cộng đồng như những người thuộc về bộ lạc, cộng đồng Hồi giáo ở Ấn Độ, những người công nhân di trú, những người phụ nữ thì thường không thể tiết kiệm hay hoàn trả các khoản nợ thường xuyên, mà đây là những điều kiện tiên quyết cho hầu hết các chương trình TCVM. Vì thế TCVM có thể sẽ loại trừ những người nghèo nhất.

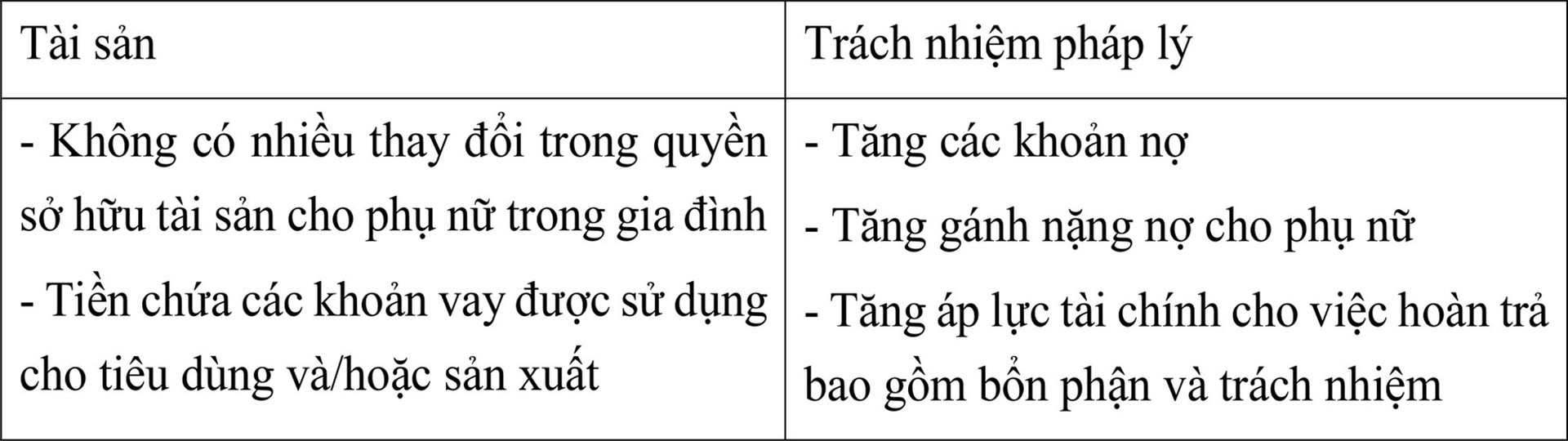

Bảng 2: Tài sản và trách nhiệm, được công bố bởi TCVM

|

|

Nguồn: Ramesh S Arunachalam (2007) |

Những giải pháp được đề xuất

Để có thể giải quyết hay ít nhất là giảm những hạn chế nêu trên, xin đề xuất một số giải pháp sau:

Thứ nhất, tạo ra môi trường làm việc công bằng giới. Giải pháp này chủ yếu dành cho Chính phủ và người điều hành ngân hàng để tạo ra môi trường công bằng giới có thể, đó là:

- Chắc chắn duy trì một số lượng tối thiểu những người giám đốc là phụ nữ trong các TCTCVM và các tổ chức trung gian.

- Thiết lập CSDL tổng hợp và toàn diện về TCVM và giới

- Khuyến khích các TCTCVM báo cáo những tiêu chuẩn về giới trong các báo cáo pháp lý của tổ chức.

Thứ hai, Chính phủ có thể hỗ trợ các TCTCVM trong việc thử nghiệm mô hình mới, phương pháp mới, những sản phẩm mới. Những chương trình thử nghiệm bao gồm:

- Những sản phẩm tài chính đặc biệt cho phụ nữ.

- Phân phối những sản phẩm quản lý rủi ro đáp ứng những nhu cầu đặc biệt của phụ nữ thu nhập thấp.

- Giảm chi phí giao dịch nhờ thử nghiệm công nghệ.

- Khuyến khích sự cộng tác giữa khu vực công và tư để khắc phục sự không hoàn hảo của thị trường.

- Tạo nguồn tài chính đáp ứng cho sinh kế của phụ nữ thông qua các khoản vay lớn hơn/các khoản vay cá nhân.

Thứ ba, mục tiêu của TCVM là giúp đỡ những người phụ nữ thoát khỏi nghèo đói. Nhưng để thực hiện được việc thoát nghèo thì bản thân người phụ nữ phải có sự thay đổi lớn trong nhận thức về những quyền và đặc lợi của họ liên quan đến đàn ông trong gia đình như quyền về việc sở hữu, quản lý tài sản trong gia đình, giữ các khoản thu nhập mình kiếm được hay việc sử dụng các khoản tiền họ vay được. Bên cạnh đó các TCTCVM cũng cần có những quy định tín dụng cụ thể về việc sử dụng các khoản tiền sau khi vay để bảo vệ quyền của người phụ nữ.

Bài viết chỉ mới nêu ra những điều cơ bản về tác động của TCVM đến cuộc sống của người phụ nữ ở các nước đang phát triển, những hạn chế và đưa ra một số đề xuất cho người làm chính sách, người quản lý các TCTCVM, những người phụ nữ. Trong đó đối tượng dễ thực hiện nhất là phụ nữ nghèo, bản thân họ có thể thoát nghèo nếu có những thay đổi trong nhận thức và hành động để từ việc có thể tiếp cận được các dịch vụ TCVM đến việc hiện thực hóa ước mơ của bản thân và giúp gia đình thoát nghèo, nâng cao chất lượng cuộc sống cho các thành viên trong gia đình.

Tài liệu tham khảo:

1. PGS.TS. Nguyễn Kim Anh và các đồng tác giả (2011), TCVM với giảm nghèo tại Việt Nam - kiểm định và so sánh, Nxb Thống Kê, Hà Nội.

2. ILO, Small change, Big changes: Women and Microfinance

3. Investopedia (2019), “Microfinance”, truy cập tháng 11/2019, tại địa chỉ

https://www.investopedia.com/terms/m/microfinance.asp

4. Ramesh S Arunachalam (2007), Microfinance and InnovativeFinancing for Gender Equality: Approaches, Challenges and Strategies, Ấn Độ

Trương Quang Thông và Vũ Đức Cần (2018), “TCVM tại Việt Nam: Thực trạng hoạt động và các hàm ý chính sách”, truy cập tháng 11/2019, tại địa chỉ

http://tapchicongthuong.vn/bai-viet/tai-chinh-vi-mo-tai-viet-nam-thuc-trang-hoat-dong-va-cac-ham-y-chinh-sach-51854.htm

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13/2020