Ngân hàng hồi phục tốt hơn so với kỳ vọng

Vấn đề - Nhận định - Ngày đăng : 08:54, 18/12/2020

Nhận định trên vừa được Khối Phân tích Công ty CP Chứng khoán VNDIRECT đưa ra trong Báo cáo Chiến lược đầu tư 2021, với chủ đề: “Kỳ vọng những tầm cao mới”. Báo cáo của VNDIRECT kỳ vọng tín dụng ngành Ngân hàng sẽ phục hồi trong năm 2021.

|

|

|

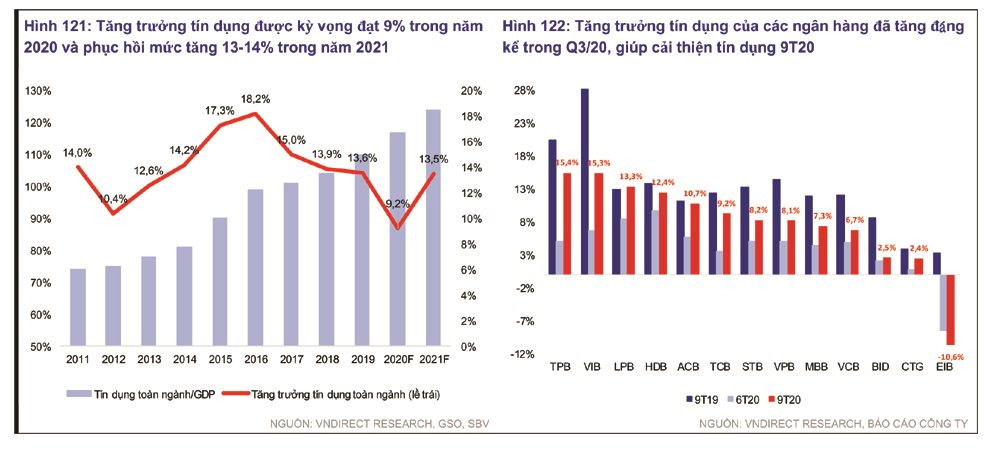

Trong báo cáo, VNDIRECT kỳ vọng nền kinh tế toàn cầu sẽ dần dần phục hồi, tương quan với xu hướng phục hồi nền kinh tế của Việt Nam hiện nay. Nhờ đó, các hoạt động thương mại, sản xuất, dịch vụ trong đó có du lịch sẽ dần quay trở lại hoạt động bình thường, thúc đẩy nhu cầu tín dụng trong quý IV/2020 và năm 2021. VNDIRECT dự báo: “Tăng trưởng tín dụng đạt 9% trong năm 2020 và 13-14% trong năm 2021. Với kỳ vọng GDP 2020 và 2021 tăng lần lượt 2,8% và 7,1%, tỷ lệ tín dụng trên GDP sẽ tăng lên lần lượt 117% và 124% từ 110% năm 2019”.

Về mặt huy động, do tốc độ tăng trưởng kinh tế chưa cải thiện nhiều và ít áp lực về tỷ lệ lạm phát, VNDIRECT kỳ vọng Ngân hàng Nhà nước Việt Nam sẽ duy trì chính sách tiền tệ nới lỏng hiện tại trong năm 2021. Do đó, các ngân hàng tiếp tục tận dụng được nguồn vốn với chi phí vốn thấp.

Về mặt tín dụng, tin tức tích cực về vắc xin COVID-19 thúc đẩy hi vọng sự phục hồi kinh tế toàn cầu, thúc đẩy các doanh nghiệp sản xuất và kinh doanh trở lại hoạt động. Trong khi đó, kinh tế Việt Nam dần phục hồi trong quý III/2020, được kỳ vọng sẽ tiếp tục cải thiện trong quý IV/2020 và năm 2021 để phục vụ nhu cầu trong nước và xuất khẩu.

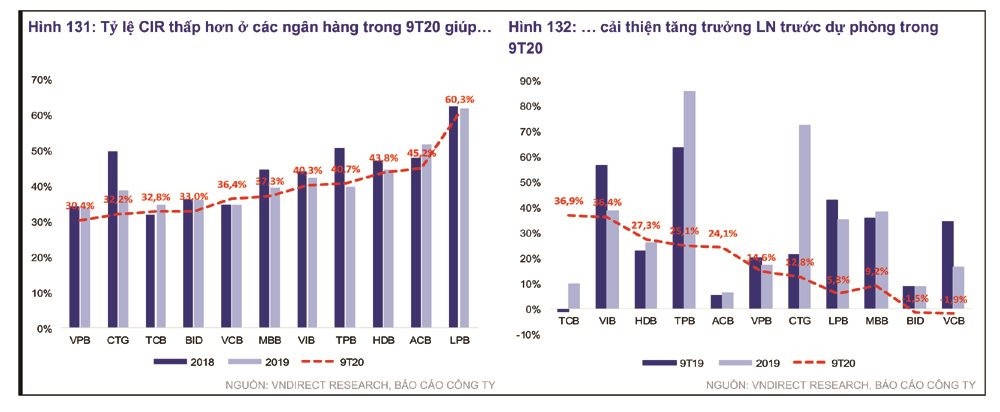

Do đó, các ngân hàng sẽ có thể thu được phần thu nhập lãi của các khoản cho vay tái cơ cấu và thúc đẩy tăng trưởng tín dụng để cải thiện thu nhập lãi, giúp tỷ lệ NIM của các ngân hàng phục hồi trong năm 2021, dù ở các mức độ khác nhau.

|

|

|

Theo VNDIRECT, các ngân hàng với những lợi thế sau sẽ có nhiều cơ hội cải thiện NIM, cụ thể: Tỷ lệ CASA cao hoặc tỷ lệ cho vay trên tiền gửi (LDR) thấp hơn, có thể dẫn đến giảm chi phí vốn, tạo điều kiện giảm lãi suất cho vay; Ngân hàng có tỷ lệ thâm nhập thấp trong phân khúc bán lẻ. Việc tiếp tục mở rộng mảng cho vay cá nhân với lãi suất cao hơn sẽ giúp cải thiện lợi suất tài sản, nhờ đó giảm áp lực lên NIM gây ra bởi đại dịch; Ngân hàng với khẩu vị rủi ro thấp sẽ có nợ xấu tăng chậm hơn, do đó giảm nguy cơ phải thoái thu nhập lãi.

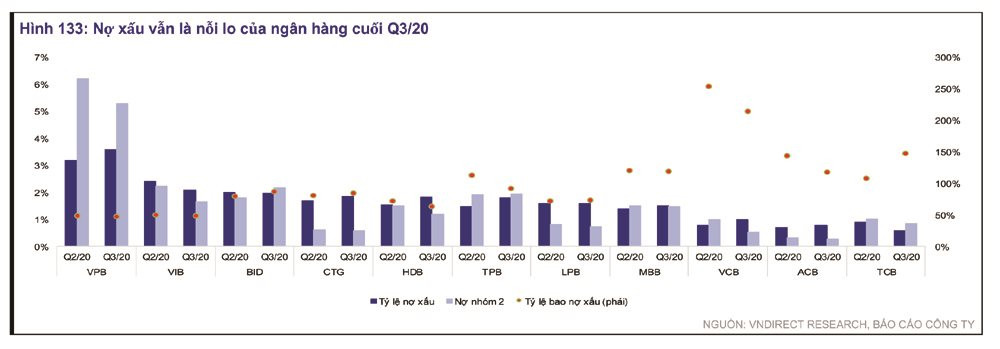

Vào cuối quý III/2020, nợ xấu vẫn đáng lo ngại. Dựa trên quan sát của VNDIRECT đối với danh mục 21 ngân hàng với tổng dư nợ cho vay tại cuối quý III/2020 tăng 10,7% so với cùng kỳ đạt 5.641 tỷ đồng và chiếm 64,9% tín dụng toàn hệ thống;

Chi phí dự phòng 9 tháng đầu năm 2020 của các ngân hàng này tăng 14,2% so với cùng kỳ trong khi lợi nhuận trước dự phòng tăng 13,1% so với cùng kỳ, đưa tỷ trọng chi phí dự phòng/lợi nhuận trước dự phòng lên 39,9% trong 9 tháng đầu năm 2020 từ 39,5% trong 9 tháng đầu năm 2019.

Tuy nhiên, dự phòng rủi ro cho vay chỉ tăng 9,9% so với cùng kỳ trong khi nợ xấu tăng 13,2% so với cùng kỳ, khiến tỷ lệ nợ xấu của các ngân hàng tăng lên 1,85% vào cuối quý III/2020 so với 1,81% vào cuối quý III/2019; và tỷ lệ bao nợ xấu (LLR) giảm xuống 84,8% vào cuối quý III/2020 so với 87,3% vào cuối quý III/2019.

So với quý II/2020, tỷ lệ nợ xấu và tỷ lệ bao nợ xấu của các ngân hàng vào cuối quý III/2020 lần lượt là 1,85% và 84,8% cũng cao hơn và không thay đổi so với tỷ lệ tương ứng 1,76% và 84,5% vào cuối quý II/2020.

|

|

|

Trong khi Vietcombank, ACB và MB duy trì tỷ lệ nợ xấu thấp và tỷ lệ bao nợ xấu cao vào cuối quý III/2020; thì Techcombank tiếp tục ghi nhận sự cải thiện trong xử lý nợ xấu, với tỷ lệ nợ xấu đạt 0,6% vào cuối quý III/2020, mức thấp nhất trong hệ thống và LLR đạt 148% vào cuối quý III/2020, cao thứ hai toàn ngành.

VNDIRECT kỳ vọng Chính phủ sẽ duy trì tốc độ giải ngân đầu tư công cao và Ngân hàng Nhà nước Việt Nam sẽ duy trì chính sách tiền tệ nới lỏng hiện tại để thúc đẩy nền kinh tế phục hồi và tăng trưởng tín dụng trong năm 2021. Do đó, các ngân hàng sẽ là những người đầu tiên được hưởng lợi từ xu hướng phục hồi. VNDIRECT dự báo lợi nhuận của các ngân hàng sẽ tăng vọt vào năm 2021 khi NIM cải thiện và tăng trưởng tín dụng cao hơn.

VNDIRECT nhận thấy VN-INDEX và các ngân hàng nằm trong danh mục theo dõi (coverage) của VNDIRECT đã trở lại mức giá cuối năm 2019; ngoại trừ VIB, Lienvietpostbank và ACB do đã và đang chính thức chuyển sang sàn HOSE, làm tăng sức hút đối với cổ phiếu của họ.

Do đó, VNDIRECT nâng đánh giá ngành Ngân hàng lên Tích cực. VNDIRECT dự báo rằng: “Hoạt động của ngành Ngân hàng và các ngân hàng thuộc danh mục theo dõi của VNDIRECT sẽ phục hồi tốc độ tăng trưởng trong năm 2021 nhờ vào tăng trưởng lợi nhuận ròng cao hơn. Ngoài ra, việc chuyển sang sàn HOSE của VIB – ngân hàng có mức tăng trưởng lợi nhuận ròng cao nhất trong số các ngân hàng niêm yết và ACB - một ngân hàng lớn trong lĩnh vực cho vay bán lẻ vừa ký thỏa thuận hoạt động phân phối bảo hiểm độc quyền với Sun Life Việt Nam, hiệu lực vào đầu năm 2021; hứa hẹn thu hút thêm nhiều nhà đầu tư đối với ngành Ngân hàng”.