Chính sách tiền tệ lạm phát mục tiêu và khả năng áp dụng ở Việt Nam

Diễn đàn tài chính tiền tệ - Ngày đăng : 09:39, 28/12/2020

Tóm tắt: Ngân hàng Nhà nước Việt Nam (NHNN) đã định hướng việc điều hành chính sách tiền tệ (CSTT) theo khuôn khổ lạm phát mục tiêu. Tuy nhiên, cho đến nay, việc chuyển đổi sang cơ chế lạm phát mục tiêu vẫn còn là một thách thức lớn đối với Việt Nam. Trong bài nghiên cứu này, tác giả cung cấp những bằng chứng thực nghiệm để chỉ ra điểm nghẽn trong việc hướng tới điều hành CSTT theo lạm phát mục tiêu ở Việt Nam chính là công cụ lãi suất (LS).

Từ khoá: chính sách tiền tệ, lạm phát mục tiêu, lãi suất

Inflation targeting monetary policy and its applicability in Vietnam

Abstract: The State Bank of Vietnam has intention of moving to inflation targeting strategy long time ago. However, the adoption of inflation targeting framework in Vietnam is still a challenge. In this paper, the author will provide empirical evidences to prove that the use of interest rate is an obstacle for Vietnam to move to inflation targeting framework.

Key words: monetary policy, inflation targeting, Vietnam

1. Giới thiệu

Lịch sử khoa học cho thấy CSTT lạm phát mục tiêu là sự lựa chọn tối ưu của nhiều ngân hàng trung ương (NHTW) trên thế giới. Trong một khảo sát của Quỹ Tiền tệ thế giới (IMF) dành cho 88 quốc gia phi công nghiệp (non-industrial countries), hơn một nửa các quốc gia này thể hiện mong muốn chuyển đổi sang cơ chế điều hành CSTT theo lạm phát mục tiêu trong tương lai và Việt Nam cũng được xếp vào nhóm các quốc gia tiềm năng có khả năng áp dụng lạm phát mục tiêu (Batini và Laxton, 2006). Quyết tâm chuyển đổi sang cơ chế điều hành CSTT theo lạm phát mục tiêu thể hiện rõ trong đề án phát triển ngành Ngân hàng Việt Nam đến năm 2010 và định hướng phát triển đến năm 2020 tại Quyết định số 112/2006/QĐ-TTg ngày 24/5/2006 của Thủ tướng Chính phủ: “Thực hiện điều hành CSTT dựa trên cơ sở điều tiết khối lượng tiền; đồng thời xây dựng các điều kiện cần thiết để chuyển dần sang thực hiện điều hành CSTT trên cơ sở điều tiết LS. Tạo lập các điều kiện cần thiết để sau năm 2010, NHNN chuyển sang điều hành CSTT theo cơ chế lạm phát mục tiêu”. Sau năm 2010, gần 3/4 các quốc gia được IMF đánh giá là những quốc gia có tiềm năng chuyển đổi sang cơ chế lạm phát mục tiêu đã thực hiện được mong muốn của họ. Trong khi đó, đến năm 2020 Việt Nam vẫn đang trên con đường tiến tới cơ chế điều hành CSTT theo lạm phát mục tiêu.

Vì sao đến nay Việt Nam vẫn chưa thể áp dụng cơ chế lạm phát mục tiêu? Theo nhóm nghiên cứu của IMF, có 2 điều kiện cơ bản mà một quốc gia cần phải thoả mãn khi áp dụng cơ chế lạm phát mục tiêu (Debelle và cộng sự, 1998). Điều kiện đầu tiên là NHTW độc lập trong việc điều hành CSTT. Không nhất thiết hoàn toàn độc lập với chính phủ trong việc điều hành CSTT, NHTW chỉ cần độc lập trong việc lựa chọn công cụ để điều hành CSTT hướng tới việc kiểm soát lạm phát. Ngoài ra, việc điều hành CSTT của NHTW phải độc lập với chính sách tài khoá. Nói cách khác, NHTW không được để xảy ra hiện tượng áp chế tài chính (fiscal dominance), nghĩa là không được tài trợ cho việc thâm hụt ngân sách của chính phủ vì việc làm này có thể dẫn tới gia tăng lạm phát và làm giảm hiệu quả điều hành CSTT. Hơn nữa, việc không để chính sách tài khoá chi phối CSTT đồng nghĩa với việc NHTW không in tiền để tạo nguồn thu cho ngân sách. Để làm được điều này, NHTW cần có nguồn thu độc lập với ngân sách nhà nước. Điều kiện thứ hai là ưu tiên tập trung vào mục tiêu quan trọng nhất là kiểm soát lạm phát, thay vì cùng một lúc tập trung vào nhiều mục tiêu khác như ổn định tỷ giá, tăng trưởng kinh tế, tỷ lệ có việc làm.

Đối với điều kiện đầu tiên, đã có nghiên cứu thực nghiệm chứng minh được Việt Nam không để xảy ra hiện tượng áp chế tài chính bởi thâm hụt ngân sách ở Việt Nam không phải là nguyên nhân gây ra lạm phát (Nguyen&Nguyen, 2010; Hoang, 2014). Do đó, có thể vướng mắc Việt Nam đang gặp phải là vấn đề độc lập công cụ CSTT để đạt được mục tiêu kiểm soát lạm phát. Cụ thể, Debelle (2001) phân tích những trở ngại thường gặp đối với các nền kinh tế mới nổi khi áp dụng cơ chế lạm phát mục tiêu là ở các quốc gia này mối quan hệ giữa công cụ CSTT và lạm phát thường không rõ ràng. Nếu các NHTW áp dụng cơ chế lạm phát mục tiêu thường sử dụng công cụ gián tiếp là LS để điều hành CSTT thì NHTW ở nhiều nước đang phát triển vẫn sử dụng những công cụ trực tiếp để đưa ra các mệnh lệnh hành chính phục vụ việc điều hành CSTT như hạn mức tín dụng, trần LS huy động. Để làm rõ hơn về vấn đề độc lập công cụ CSTT ở Việt Nam, trong nghiên cứu này, tác giả sẽ tập trung phân tích về mối quan hệ giữa công cụ LS ở Việt Nam và lạm phát để xem xét công cụ này có thực sự hiệu quả trong việc kiểm soát lạm phát như các quốc gia áp dụng lạm phát mục tiêu đang sử dụng. Bên cạnh đó, bài viết cũng xem xét Việt Nam có thoả mãn điều kiện thứ hai hay không?

Theo báo cáo tổng quan Việt Nam 2035 (Ngân hàng Thế giới-WB, 2016), NHNN đang có quá nhiều mục tiêu trong việc điều hành CSTT, trong khi nhiều NHTW trên thế giới chỉ được giao nhiệm vụ ổn định giá cả. Từ năm 2012 đến nay, lạm phát ở Việt Nam luôn được kiểm soát ở mức một con số, tuy nhiên, do không có sự cam kết về ổn định giá cả trong dài hạn nên sự kỳ vọng tăng giá cả luôn tồn tại. Chính vì vậy, nhóm nghiên cứu của WB đã đề xuất nên lựa chọn giữa việc quản lý chặt tỷ giá hoặc tập trung vào mục tiêu lạm phát. Mặc dù trong Chiến lược phát triển ngành Ngân hàng đến năm 2025 định hướng đến năm 2030 tại Quyết định số 986/QĐ-TTg ngày 8/3/ 2018 của Thủ tướng Chính phủ đã khẳng định rõ mục tiêu kiểm soát lạm phát là ưu tiên cao nhất của CSTT Việt Nam, nhưng đối với một quốc gia đang phát triển như Việt Nam, ổn định tỷ giá vẫn là vấn đề quan trọng cần phải xem xét trước khi Việt Nam áp dụng cơ chế lạm phát mục tiêu. Bởi, nghiên cứu khoa học đã chứng minh tỷ giá là nhân tố quan trọng tác động tới lạm phát ở Việt Nam (Nguyen & Nguyen, 2010). Liệu chế độ tỷ giá thả nổi có quản lý như thời gian qua của Việt Nam có ảnh hưởng tới việc mục tiêu kiểm soát lạm phát của CSTT hay không? Trong nghiên cứu này, tác giả sẽ đi sâu phân tích để làm rõ vấn đề này.

2. Cơ sở lý thuyết

Trong một nền kinh tế đóng, các quyết định CSTT tác động tới lạm phát thông qua LS. Lãi suất được điều chỉnh tăng lên sẽ làm cho hộ gia đình và doanh nghiệp tiêu thụ và đầu tư ít lại. LS tăng cũng làm cho các ngân hàng thắt chặt tín dụng, làm cho các cá nhân và doanh nghiệp chi tiêu ít hơn. Khi nền kinh tế chi tiêu ít hơn thì nhu cầu sản xuất ít hơn và ít áp lực lên giá cả (do cầu giảm).

Trong một nền kinh tế mở, tỷ giá là một kênh truyền dẫn khác mà thông qua nó, các quyết định CSTT tác động tới lạm phát và kỳ vọng lạm phát. Trong điều kiện các yếu tố khác không đổi, khi NHTW quyết định thắt chặt CSTT thông qua việc tăng LS thì việc làm này có thể làm tăng giá đồng nội tệ. Cụ thể, LS tăng làm thu hút thêm nhiều dòng vốn đầu tư từ các thị trường khác đổ vào thị trường nội địa. Các nhà đầu tư nước ngoài chuyển vốn vào thị trường nội địa nên sẽ có nhu cầu mua nội tệ nhiều hơn. Sự gia tăng nhu cầu đồng nội tệ làm cho đồng nội tệ lên giá. Giả sử các yếu tố khác không đổi, đồng nội tệ sẽ tăng giá cho tới khi chênh lệch giữa LS trong nước và ngoài nước bằng mức độ tăng giá của đồng nội tệ.

Bất kỳ sự thay đổi liên quan tới việc lên giá hay giảm giá của đồng nội tệ không chỉ tác động làm thay đổi đáng kể trong giá cả nhập khẩu hàng hóa thành phẩm mà còn tác động làm thay đổi giá cả hàng hóa nhập khẩu đầu vào phục vụ cho hoạt động sản xuất trong nước, gián tiếp làm tăng chi phí hoạt động sản xuất và kinh doanh trong nước. Khi đồng nội tệ bị mất giá, nó sẽ tác động làm giá nhập khẩu cao hơn, hơn thế nữa, còn tác động làm tăng chi phí cận biên và dẫn đến làm tăng giá cả hàng hoá sản xuất trong nước. Đây gọi là hiệu ứng trực tiếp của tỷ giá lên giá cả. Ngoài ra, khi đồng nội tệ mất giá sẽ cho giá các mặt hàng xuất khẩu rẻ hơn so với thị trường nước ngoài và đắt hơn so với các mặt hàng trong nước. Do vậy, nhu cầu mua (đối với thị trường nước ngoài) và sản xuất (đối với thị trường trong nước) tăng lên làm tăng áp lực sản xuất đối với mặt hàng này khiến cho giá nhân công, nguyên liệu trong nước liên quan tới sản xuất mặt hàng này tăng lên. Đây là hiệu ứng gián tiếp của tỷ giá tác động lên giá cả trong nước.

Các NHTW điều hành CSTT theo khuôn khổ lạm phát mục tiêu thường chọn LS làm công cụ chính. Việc điều hành công cụ LS sẽ gặp khó khăn nếu NHTW vừa muốn ổn định tỷ giá, vừa muốn kiểm soát lạm phát. Nếu như không chịu áp lực ổn định tỷ giá thì việc điều hành công cụ LS hướng tới ổn định lạm phát sẽ hiệu quả hơn. Nếu như lạm phát có nguy cơ tăng cao, NHTW sẽ điều chỉnh tăng LS. Từ công thức của lý thuyết ngang bằng LS có bảo hiểm thì giá trị đồng nội tệ sẽ giảm hay tỷ giá sẽ tăng. Nếu như NHTW muốn giữ cho tỷ giá ổn định, nghĩa là không cho tỷ giá tăng, thì việc tăng LS không giúp cho NHTW đạt được mục tiêu này. Do đó, NHTW chỉ có thể chọn 1 trong 2 mục tiêu: ổn định tỷ giá hoặc ổn định lạm phát.

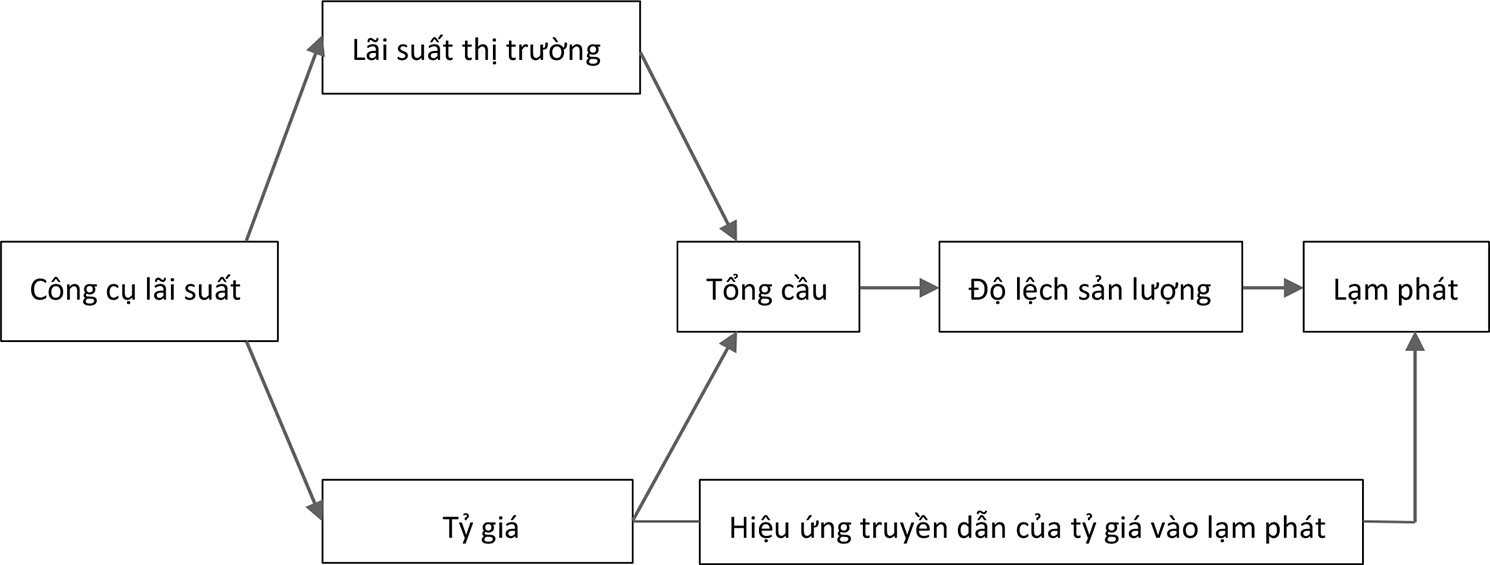

Hình 1 . Cơ chế truyền dẫn của công cụ LS

|

|

|

Dựa trên phân tích, để đánh giá hiệu quả của công cụ LS trong việc điều hành hướng tới kiểm soát LS, tác giả sử dụng mô hình hồi quy vectơ bao gồm các biến như sau: LS, tỷ giá, tổng cầu và lạm phát. Ngoài ra, do hiệu ứng gián tiếp của tỷ giá tác động lên lạm phát thông qua tổng cầu trong nước và ngoài nước, mô hình sẽ tách bạch tác động của tổng cầu trong nước và ngoài nước lên lạm phát. Từ đó, mô hình nghiên cứu có thể đánh giá được mức độ truyền dẫn của tỷ giá vào lạm phát (exchange rate pass-through). Mức độ truyền dẫn của tỷ giá vào lạm phát càng thấp thì NHTW càng dễ dàng điều hành chính sách hướng đến kiểm soát lạm phát (Choudhri, Faruqee & Hakura, 2005).

3. Phương pháp nghiên cứu

3.1.Biến nghiên cứu

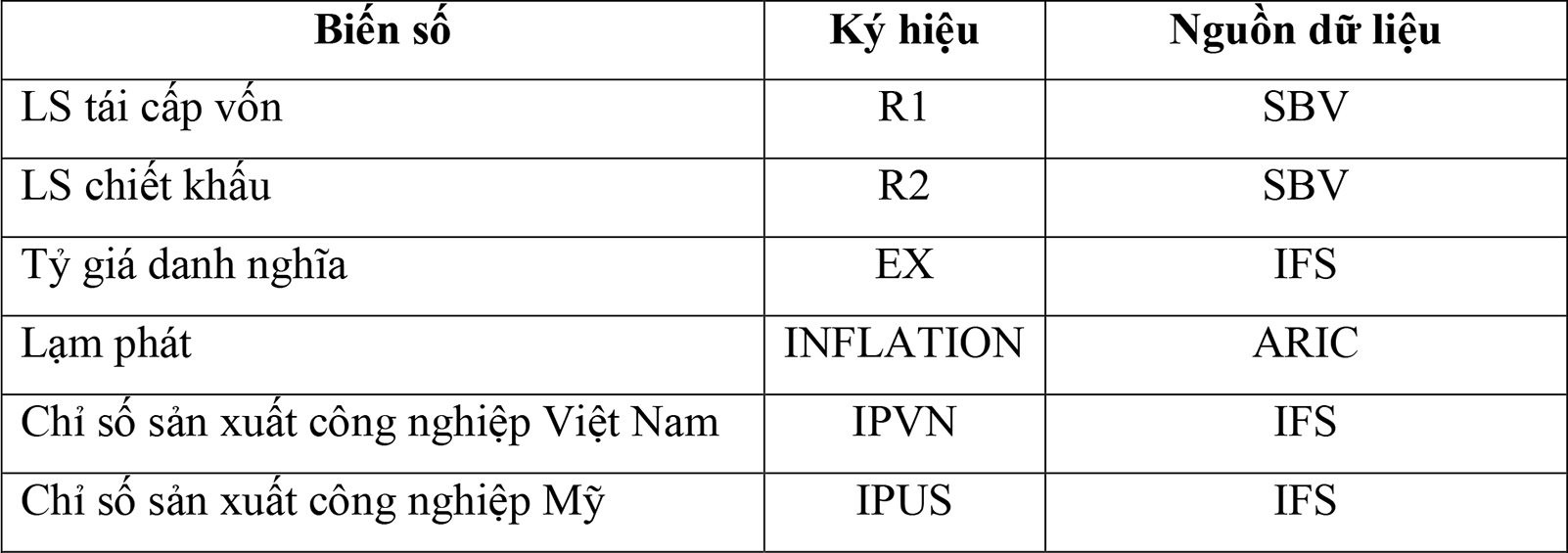

Mô hình nghiên cứu trong bài báo này thực chất là mô hình phản ánh cơ chế dẫn truyền của CSTT thông qua công cụ LS. Mô hình này cũng đã được áp dụng nghiên cứu ở Tunisia (Boughrara, 2007). Mô hình nghiên cứu gồm 5 biến số cần được thu thập dữ liệu như sau:

- Biến LS: Có nhiều loại LS trong một nền kinh tế, tuy nhiên, LS được chọn trong mô hình này là LS được lựa chọn và quyết định bởi NHTW làm cơ sở cho những loại LS khác trên thị trường.

- Biến tỷ giá: Tỷ giá danh nghĩa sẽ được chọn là đại diện cho biến tỷ giá trong mô hình.

- Biến lạm phát: Chỉ số lạm phát được sử dụng trong nghiên cứu là chỉ số lạm phát toàn phần (Headline Inflation).

- Biến tổng cầu trong nước: Chỉ số sản xuất công nghiệp Việt Nam được chọn là biến đại diện cho tổng cầu trong nước.

- Biến tổng cầu nước ngoài: Nghiên cứu sử dụng thêm biến chỉ số sản xuất công nghiệp Mỹ đại diện cho tổng cầu nước ngoài.

3.2.Dữ liệu nghiên cứu

Dữ liệu về các biến số nghiên cứu đều được thu thập theo tháng, trong khoảng thời gian từ tháng 1/2011 tới tháng 6/2018. Số liệu nghiên cứu trong bài báo được trích từ nguồn dữ liệu IFS của Quỹ Tiền tệ quốc tế (IMF), nguồn dữ liệu của NHNN và nguồn dữ liệu ARIC của Ngân hàng Phát triển châu Á (ADB).

Bảng 1. Tổng hợp các biến số nghiên cứu

|

|

(Nguồn: Tác giả tổng hợp) |

3.3.Phương pháp nghiên cứu

Tác giả đã thiết lập mô hình hồi quy vector gồm 5 biến: lạm phát, LS, tỷ giá, tổng cầu trong nước và tổng cầu nước ngoài. Bản chất mô hình này là mô hình phản ảnh cơ chế dẫn truyền CSTT của công cụ LS. Có nhiều loại LS khác nhau, tuy nhiên, LS đại diện cho công cụ LS của NHTW là LS chính sách (LS do NHTW quyết định và công bố để làm cơ sở cho các loại LS khác trên thị trường). Trong trường hợp của Việt Nam, NHTW quyết định và công bố 2 loại LS chính sách là LS tái cấp vốn và LS tái chiết khấu. Do có 2 loại LS đóng vai trò LS chính sách nên tác giả xây dựng 2 mô hình để kiểm định vai trò của 2 loại LS này. Do các chuỗi dữ liệu trong nghiên cứu đều dừng ở sai phân bậc 1 nên tác giả vận dụng mô hình hiệu chỉnh sai số VECM trong việc phân tích dữ liệu. Kết quả phân tích từ hàm phản ứng đẩy và phân rã phương sai sẽ cho thấy công cụ LS ở Việt Nam có thực sự tác động tới lạm phát hay không cũng như tác động của LS tới tỷ giá. Toàn bộ dữ liệu nghiên cứu được xử lý trên phần mềm Stata14. Kết hợp với các phân tích định tính, tác giả sẽ đối chiếu các kết quả nghiên cứu định lượng có phù hợp với thực trạng hiện nay ở Việt Nam hay không. Cuối cùng, dựa trên các kết quả nghiên cứu định lượng và định tính, tác giả đưa ra những đánh giá về khả năng áp dụng CSTT lạm phát mục tiêu ở Việt Nam.

3.4. Giả thuyết nghiên cứu

Giả thuyết nghiên cứu thứ nhất: Ở Việt Nam, tồn tại mối quan hệ giữa công cụ LS và lạm phát.

Giả thuyết nghiên cứu thứ hai: Việc điều hành công cụ LS chỉ hướng tới việc kiểm soát lạm phát.

Nếu như kết quả nghiên cứu từ mô hình đúng như 2 giả thuyết nêu trên thì Việt Nam thoả mãn điều kiện áp dụng CSTT lạm phát mục tiêu. Trong trường hợp ngược lại, Việt Nam chưa thoả mãn điều kiện để áp dụng CSTT lạm phát mục tiêu.

4. Kết quả nghiên cứu

4.1. Kết quả thống kê

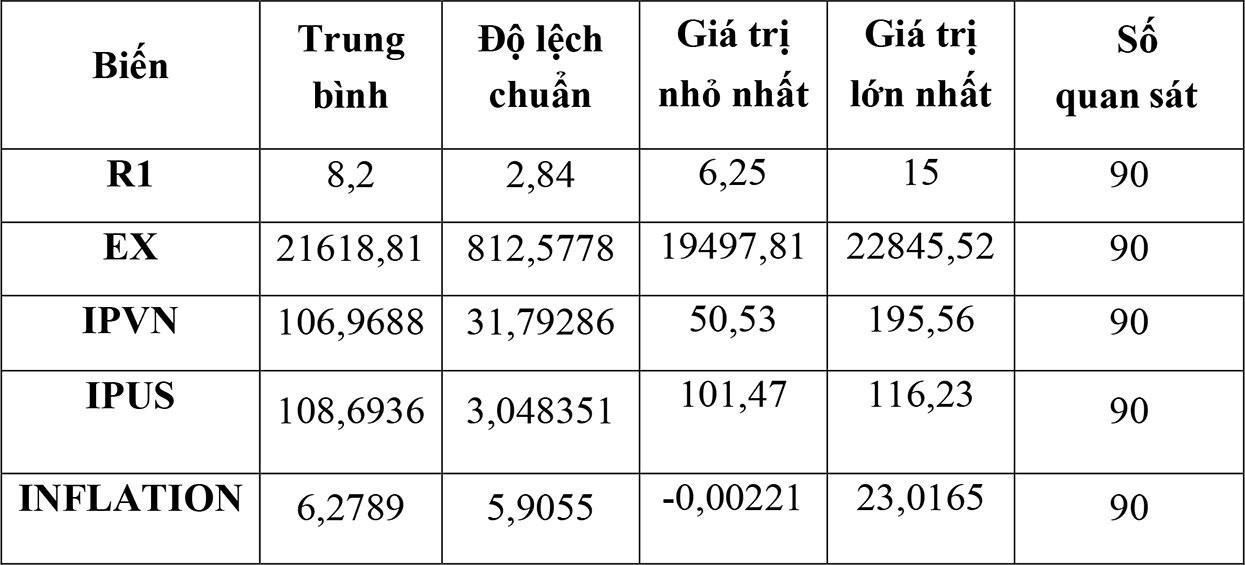

Mô hình nghiên cứu thứ nhất bao gồm 5 biến: LS tái cấp vốn (R1), tỷ giá (EX), lạm phát (INFLATION), chỉ số sản xuất công nghiệp Việt Nam (IPVN) và chỉ số sản xuất công nghiệp Mỹ (IPUS). Số quan sát của 5 chuỗi dữ liệu là 90.

Kết quả thống kê các biến được sử dụng trong mô hình được tính toán từ phần mềm Stata như sau:

Bảng 2.1. Thống kê các biến trong mô hình thứ nhất

|

|

(Nguồn: Kết quả tính toán từ phần mềm Stata) |

4.2. Kiểm định tính dừng của chuỗi dữ liệu

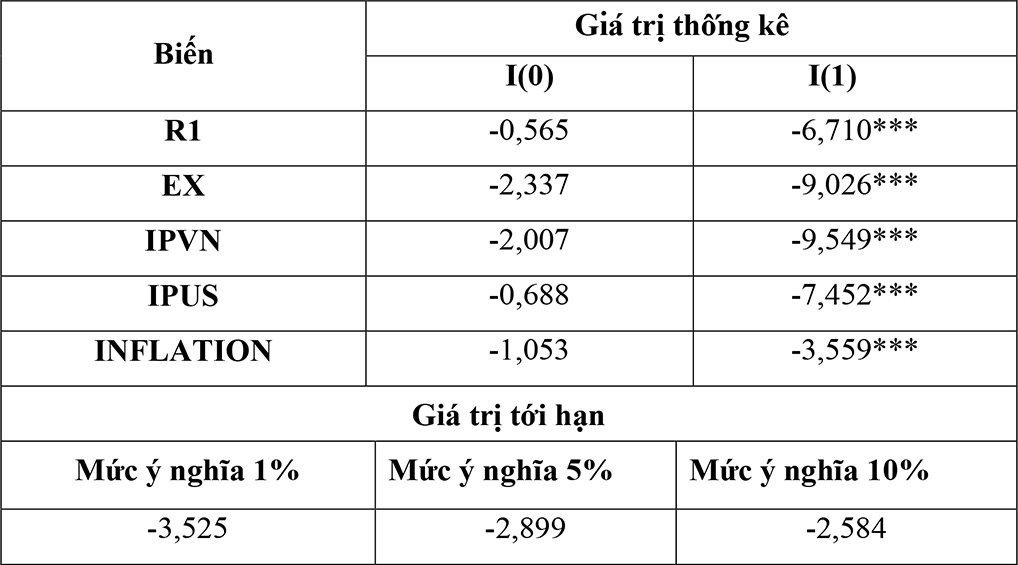

Để kiểm tra tính dừng của các chuỗi số liệu, tác giả thực hiện kiểm định nghiệm Dickey-Fuller. Với các chuỗi số liệu thu thập được, kết quả kiểm định Dickey Fuller chỉ rõ các chuỗi dữ liệu không dừng ở bậc 0 (do giá trị thống kê lớn hơn mức ý nghĩa 10%). Tuy nhiên, sai phân bậc 1 của các chuỗi dữ liệu đều dừng hay tích hợp bậc 1, I (1), trong khoảng tin cậy 99% (do giá trị thống kê nhỏ hơn mức ý nghĩa 1%). Kết quả kiểm định được thể hiện cụ thể ở bảng 2.2.

Bảng 2.2. Kiểm định tính dừng chuỗi dữ liệu của mô hình thứ nhất

|

|

Ghi chú: ***: Mức ý nghĩa 1%; **: Mức ý nghĩa 5%; *: Mức ý nghĩa 10% |

(Nguồn: Kết quả tính toán từ phần mềm Stata)

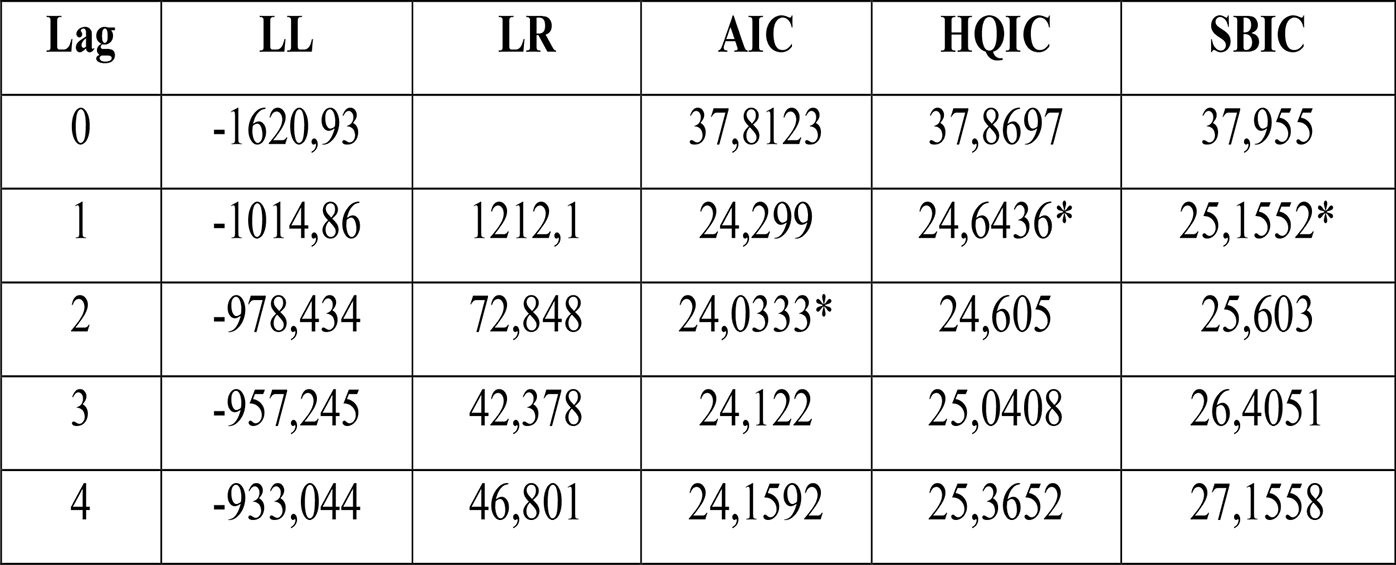

4.3. Xác định độ trễ tối ưu của các chuỗi dữ liệu

Kết quả tính toán lựa chọn độ trễ tối ưu cho mô hình được thực hiện trên phần mềm Stata 14 như sau:

Nếu chọn độ trễ tối ưu dựa trên tiêu chuẩn AIC thì độ trễ tối ưu của mô hình là 1, tức là giá trị hiện tại của biến hiện tại chịu tác động của các biến trễ của 1 tháng trước đó.

Bảng 2.3. Xác định độ trễ tối ưu mô hình thứ nhất

|

|

(Nguồn: Kết quả tính toán từ phần mềm Stata) |

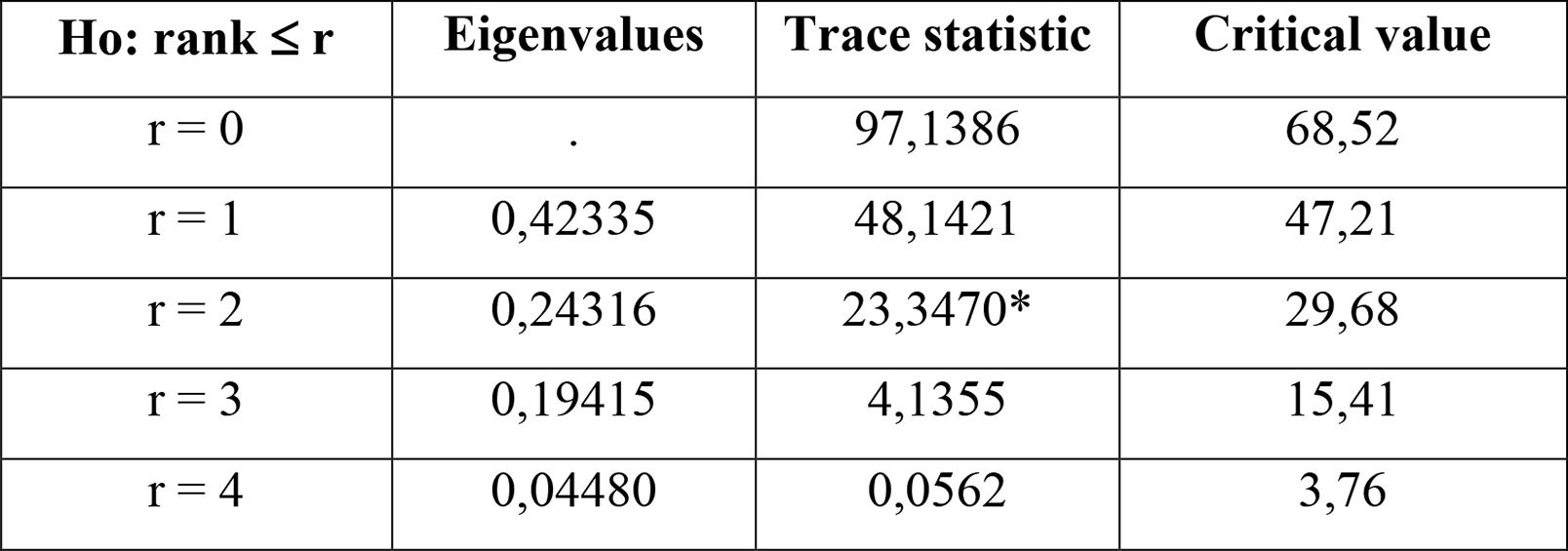

4.4. Kiểm định đồng liên kết

Sau khi xác định độ trễ tối ưu, tác giả tiến hành đồng liên kết theo phương pháp Johansen. Kết quả tính toán từ phần mềm Stata 14 như sau:

Bảng 2.4. Kết quả kiểm định Johansen dành cho mô hình thứ nhất

|

|

(Nguồn: Kết quả tính toán từ phần mềm Stata) |

Theo kết quả bảng trên, ta bắt đầu với giả thuyết H0: r = 0 (dòng 1) bị bác bỏ (bởi trace statistic > p_value hay 97,1386 > 68,52) ở mức ý nghĩa 5%. Do đó, kiểm định tiếp tục với giả thuyết H0: r = 1. Giả thuyết này tiếp tục bị bác bỏ (bởi trace statistic > p_value hay 48,1421 > 47,21) ở mức ý nghĩa 5%. Do đó, kiểm định tiếp tục với giả thuyết H0: r = 2. Giả thuyết này được chấp nhận (bởi trace statistic < p_value hay 23,3470 < 29,68 ) ở mức ý nghĩa 5%. Điều đó cho thấy tồn tại 2 mối quan hệ đồng liên kết giữa các biến INFLATION, R1, EX, IPVN và IPUS.

4.5. Kết quả phân tích cú sốc và phân rã phương sai

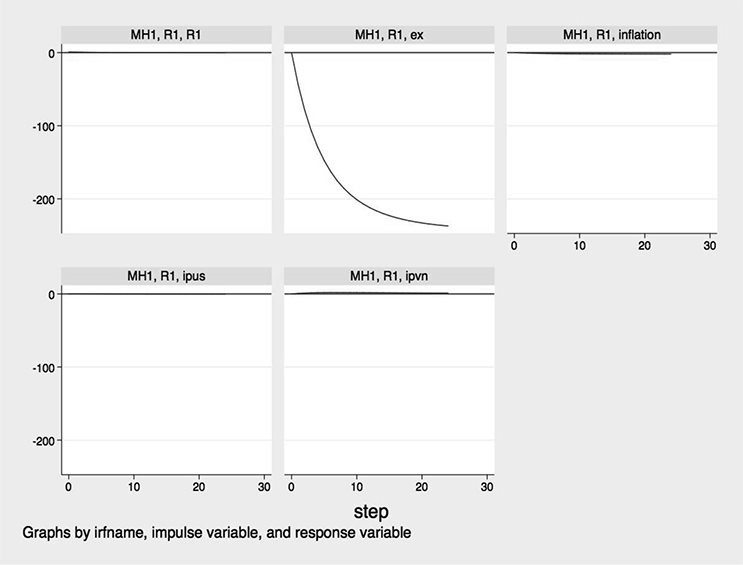

Để tiếp tục kiểm tra mối quan hệ giữa lạm phát và các công cụ chính sách tiền tệ, tác giả tiếp tục thực hiện phân tích các cú sốc thông qua hàm phản ứng đẩy IRF với lựa chọn độ dài chu kỳ là 24 tháng (độ trễ này thấy ảnh hưởng rõ ràng của các quyết định chính sách) (hình 2). Kết quả bất ngờ là lạm phát dường như hoàn toàn không phản ứng trước các cú sốc từ LS tái cấp vốn (R1) (đường lạm phát nằm trùng với trục Ox). Trong khi đó, tỷ giá lại phản ứng mạnh trước cú sốc LS. Như vậy, việc điều chỉnh LS tái cấp vốn có thể không ảnh hưởng nhiều tới lạm phát nhưng lại ảnh hưởng tới tỷ giá. Hình 2 còn cho thấy sự thay đổi của LS tái cấp vốn dường như hoàn toàn không tác động tới tổng cầu. Kết quả này có thể cho thấy rằng việc điều hành công cụ LS ở Việt Nam hướng về mục tiêu ổn định tỷ giá nhiều hơn là kiểm soát lạm phát. Đây cũng là bằng chứng cho thấy NHNN ưu tiên mục tiêu ổn định tỷ giá nhiều hơn mục tiêu kiểm soát lạm phát. Khi kiểm soát lạm phát chưa phải là mục tiêu ưu tiên trong việc điều hành của NHTW thì khuôn khổ điều hành CSTT theo lạm phát mục tiêu chưa thể áp dụng.

Hình 2. Kết quả phân tích cú sốc LS tái cấp vốn (R1)

|

|

(Nguồn: Kết quả tính toán từ phần mềm Stata) |

Kết quả phân rã phương sai cũng cho thấy công cụ LS tái cấp vốn đóng góp rất ít vào việc giải thích sự thay đổi của lạm phát. Ở kỳ 12 (cuối năm đầu tiên kể từ khi có cú sốc LS), sự thay đổi của lạm phát chỉ được giải thích 2,6% bởi sự thay đổi của LS tái cấp vốn. Ở kỳ 24 (cuối năm thứ hai kể từ khi có cú sốc LS), mức độ giải thích về sự thay đổi của lạm phát từ sự thay đổi của LS tái cấp lại càng giảm đi (chỉ còn 1,6%). Đây là bằng chứng cho thấy mối quan hệ giữa công cụ LS tái cấp vốn và lạm phát ở Việt Nam là rất yếu.

Ngoài ra, một kết quả nổi bật từ kết quả phân rã phương sai, tỷ giá cũng đóng góp rất nhỏ vào sự thay đổi của lạm phát. Cụ thể, mức độ giải thích của tỷ giá lần lượt là 2,1% (kỳ 12) và 3,3% (kỳ 24). Đây là kết quả đáng mừng bởi kết quả này cho thấy mức độ truyền dẫn của tỷ giá vào lạm phát là rất nhỏ. Đây là minh chứng cho thấy NHNN có thể tập trung cải thiện hiệu quả điều hành công cụ LS hướng tới kiểm soát lạm phát mà không sợ ảnh hưởng của tỷ giá.

Trong trường hợp LS tái chiết khấu (R2) chọn làm biến đại diện cho biến LS chính sách, kết quả nghiên cứu cũng cho thấy LS tái chiết khấu ở Việt Nam dường như không tác động tới lạm phát. Ngoài ra, sự thay đổi của LS chính sách có tác động tới sự thay đổi của tỷ giá, nghĩa là việc điều hành công cụ LS chính sách ở Việt Nam có thể hướng tới việc ổn định tỷ giá hơn là ổn định giá cả. Những kết quả nghiên cứu này lần lượt bác bỏ 2 giả thuyết nghiên cứu ở trên. Điều này cũng đồng nghĩa Việt Nam chưa thoả mãn điều kiện áp dụng CSTT lạm phát mục tiêu.

5. Kết luận

Kết quả nghiên cứu từ mô hình cho thấy việc điều hành công cụ LS bao gồm LS tái cấp vốn và LS tái chiết khẩu để hướng tới kiểm soát lạm phát không thực sự hiệu quả. Điều này thể hiện qua kết quả nghiên cứu: Mối quan hệ giữa lạm phát và công cụ LS rất yếu. Đây là minh chứng cho thấy công cụ LS không thực sự hiệu quả trong việc kiểm soát lạm phát sẽ gây ra khó khăn cho việc hướng tới điều hành CSTT theo khuôn khổ lạm phát mục tiêu. Ngoài ra, kết quả nghiên cứu cho thấy công cụ LS chính sách ở Việt Nam tác động tới tỷ giá rất lớn. Điều này cho thấy có thể trong thời gian qua, việc điều hành LS hướng tới việc ổn định tỷ giá nhiều hơn so với việc ổn định giá cả. Tất cả những kết quả nghiên cứu này đều bác bỏ 2 giả thuyết nghiên cứu, đồng nghĩa Việt Nam vẫn chưa thoả mãn 2 điều kiện tiền cơ bản cần đạt được trước khi áp dụng CSTT lạm phát mục tiêu do nhóm nghiên cứu IMF đưa ra. Tuy nhiên, dựa trên kinh nghiệm các nước áp dụng lạm phát mục tiêu thì Việt Nam vẫn có cơ hội để áp dụng cơ chế lạm phát mục tiêu bởi nhiều quốc gia trên thế giới vẫn áp dụng cơ chế lạm phát mục tiêu khi không thoả mãn những điều kiện tiền đề.

Tài liệu tham khảo:

- Batini, N., & Laxton, D. (2006). Under what conditions can inflation targeting be adopted? The experience of emerging markets. Central bank of Chile.

- Boughrara, A. (2007). Can Tunisia move to inflation targeting?. The developing Economies, 45(1), 27-62.

- Choudhri, E. U., Faruqee, H., & Hakura, D. (2005). Explaining the exchange rate pass-through in different prices. Journal of International Economics, 65(2), 349-374.

- Debelle, G., Masson, P., Savastano, M., & Sharma, S. (1998). Inflation targeting as a monetary policy framework. International Monetary Fund, October. Retrieved from https://www.imf.org/external/pubs/ft/issues/issues15/index.htm

- Debelle, G. (2001). The case for inflation targeting in East Asian countries in Future directions for monetary policies in East Asia, Gruen D., Simon J. (Eds), Reserve Bank of Australia. 65-87.

- Hoang, V. K. (2014). Budget Deficit, Money Growth and Inflation: Empirical evidence from Vietnam. MPRA Working paper.

- Ngân hàng thế giới và Bộ Kế hoạch và Đầu tư Việt Nam (2016). Báo cáo tổng quan Việt Nam 2035.

- Nguyen, T.T.H., & Nguyen, D.T. (2010). Macroeconomic determinants of Vietnam’s inflation 2000-2010: Evidence and analysis. VEPR Working Paper WP-09.