WB công bố báo cáo thống kê nợ quốc tế

Nhìn ra thế giới - Ngày đăng : 14:38, 07/01/2021

Đây là báo cáo định kỳ hàng năm, tập trung vào những vấn đề liên quan đến nợ nước ngoài trên thế giới. Trong đó, báo cáo lần này được tập hợp từ 120 quốc gia thuộc nhóm các nước thu nhập thấp và trung bình, đồng thời khái quát những yếu tố chi phối nợ nần và các dòng vốn trong năm 2019.

Báo cáo nêu rõ, nợ các nước thu nhập thấp và trung bình tiếp tục tăng trong năm 2019, mặc dù GDP toàn cầu chỉ tăng 2,4% - mức tăng thấp nhất kể từ sau khủng hoảng tài chính 2008. Những yếu tố tác động đến kinh tế thế giới năm 2019 bao gồm, rào cản thương mại tăng cao, tranh chấp thương mại và căng thẳng địa chính trị gia tăng, các yếu tố mang tính cơ cấu và đặc điểm riêng của mỗi quốc gia. Sau khi tăng 4,3% trong năm 2018, GDP năm 2019 tại các nước thu nhập thấp và trung bình giảm xuống mức tăng 3,5%, phản ánh tốc độ tăng trưởng chậm dần tại Trung Quốc và một số nước mới nổi hàng đầu khác.

|

|

|

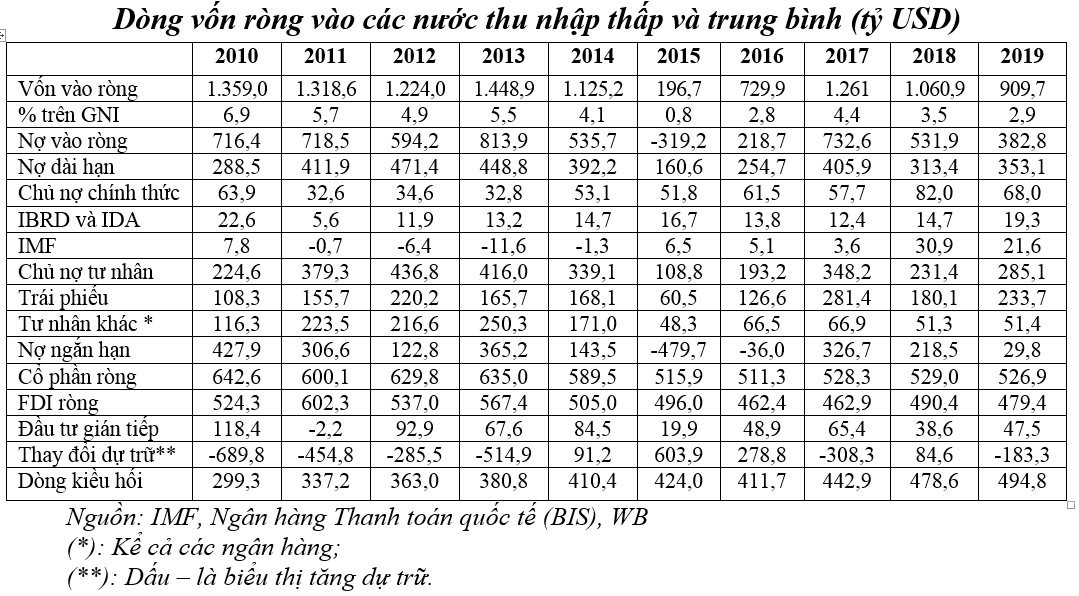

Cụ thể là, tổng dòng vốn ròng vào các nước thu nhập thấp và trung bình trong năm 2019 đạt trên 900 tỷ USD, giảm 14% so với năm 2018, ghi nhận hai năm giảm liên tiếp, chủ yếu là do dòng vốn vào Trung Quốc giảm. Tuy nhiên, Trung Quốc vẫn là quốc gia tập trung dòng vốn vào nhóm quốc gia này, mặc dù tỷ trọng đã giảm từ 49% trong năm 2018 xuống 39% trong năm 2019 (dòng vốn đầu tư vào cổ phiếu giảm 29% và cho vay giảm 28%). Trái lại, dòng vốn vào những quốc gia còn lại thuộc nhóm này tăng trung bình 9% vào năm 2019, với dòng vốn mua cổ phần tăng 24% và cho vay giảm 7%. So với năm 2018, tổng giá trị nợ ròng vào các nước thu nhập thấp và trung bình giảm 28% từ 532 tỷ USD xuống 383 tỷ USD. Trong đó, dòng vốn FDI tương đối ổn định (đạt 479 tỷ USD) và dòng vốn đầu tư gián tiếp tăng 23% lên 48 tỷ USD.

Lũy kế đến cuối năm 2019, tổng dư nợ nước ngoài tại các nước thu nhập thấp và trung bình vượt ngưỡng 8 nghìn tỷ USD, tăng 5,4%. Trong đó, dư nợ dài hạn tăng 7% lên 6 nghìn tỷ USD, chiếm 73% tổng dư nợ nước ngoài; nợ ngắn hạn tăng nhẹ 1,5% lên 2,2 nghìn tỷ USD.

Trong năm 2019, nợ ròng giảm 28% so với năm 2018 xuống 383 tỷ USD, chưa bằng một nửa so với mức tăng 10,5% trong năm 2017. Trong đó, nợ ngắn hạn giảm 86% xuống 30 tỷ USD, chủ yếu do dòng vốn ra khỏi Trung Quốc tăng cao.

Nợ dài hạn ròng tăng 13% lên 353 tỷ USD, trong đó nợ và cho vay có bảo lãnh dành cho khu vực công tăng 4% và nợ không bảo lãnh cho khu vực tư nhân vay tăng 32%. Trong đó, nợ Trung Quốc giảm 14% xuống 195 tỷ USD (nợ khu vực công giảm 9% và nợ khu vực tư nhân giảm 57%).

Trong năm 2019, dòng vốn mua trái phiếu chiếm tỷ trọng lớn nhất trong giá trị nợ dài hạn vào các nước thu nhập thấp và trung bình với mức tăng 30% lên 234 tỷ USD, chiếm 2/3 tổng giá trị nợ dài hạn vào trong năm 2019, chiếm 2/3 nợ dài hạn tại Trung Quốc và 55% tại những nước khác thuộc nhóm này.

Cho vay từ Ngân hàng Tái thiết và Phát triển (IBRD) và Hiệp hội Phát triển quốc tế (IDA) thuộc WB tăng 31% lên 19 tỷ USD, tương đương 50% dòng vốn cho vay từ các đối tác đa phương, không tính Quỹ Tiền tệ quốc tế (IMF). Cho vay từ các đối tác song phương giảm 50% xuống 9 tỷ USD, tương đương 3% dòng vốn cho vay dài hạn từ các chủ nợ chính thức và từ chủ nợ tư nhân, không tính IMF, nguyên nhân là do dòng vốn vào Trung Quốc giảm (giảm 28% vốn giải ngân mới và thanh toán nợ gốc tăng 46%).

Trái phiếu mới phát hành tăng 16% lên 376 tỷ USD, chủ yếu là trái phiếu do tư nhân phát hành (tăng 37% lên 129 tỷ USD), riêng Trung Quốc chiếm 35%.

Theo dữ liệu cập nhật mới nhất, tổng nợ nước ngoài tại các nước thu nhập thấp có đủ điều kiện để tạm hoãn thanh toán dịch vụ nợ theo Sáng kiến Đình chỉ dịch vụ nợ (DSSI) đối với nước nghèo tính đến cuối năm 2019 đã tăng 9% lên 744 tỷ USD, tương đương 1/3 GDP của nhóm quốc gia này. Trong đó, cho vay từ các chủ nợ tư nhân tăng nhanh nhất với mức tăng trên 5 lần kể từ năm 2010. Đến cuối năm 2019, tổng giá trị nợ vay từ các chủ nợ tư nhân đã lên đến 102 tỷ USD.

Riêng trong năm 2019, tổng giá trị dòng vốn ròng vào những nước được hưởng ưu đãi tạm hoãn thanh toán dịch vụ nợ (DSSI) tăng 16% lên 103 tỷ USD - mức cao nhất trong thập kỷ qua và tăng nhanh hơn so với những quốc gia còn lại thuộc nhóm thu nhập thấp và trung bình. Trong số này, nợ vay tăng 10% từ 60 tỷ USD trong năm 2018 lên 66 tỷ USD và dòng vốn FDI tăng 36%.

Phần lớn nợ chính thức theo thỏa thuận song phương tại những nước đủ điều kiện để tạm hoãn thanh toán dịch vụ nợ là cho vay từ các nước G20 (đạt 178 tỷ USD trong năm 2019, chiếm 27% nợ dài hạn của các nước thu nhập thấp. Trong nhóm G20, Trung Quốc là chủ nợ lớn nhất với tỷ trọng tăng từ 45% vào năm 2013 lên 63% vào cuối năm 2019, tiếp đến là Nhật Bản với tỷ trọng 15%.

Đối với các nước nghèo, đại dịch diễn ra vào thời khắc đặc biệt nguy hiểm, khi gần 50% số nước nghèo gặp khó khăn về nợ nần hoặc rủi ro nợ nần tăng cao trong năm 2019. COVID-19 đã xói mòn kết quả giảm đói nghèo trong hai thập kỷ qua, có thể tăng thêm 150 triệu người nghèo lên con số 150 triệu vào năm 2021.

Trước khi xảy ra đại dịch COVID-19, xu hướng gia tăng nợ công và những tổn thương về nợ nần là vấn đề đáng lo ngại, nhất là tại những nước nghèo. Rủi ro nợ nần phản ánh nợ khu vực công và tư nhân ở mức cao cùng với những thay đổi về bên cho vay, bao gồm tài trợ song phương và nợ thương mại, công cụ nợ ngày càng phức tạp với những điều khoản và hiệp ước trái với thông lệ, bao gồm một số điều khoản không được tiết lộ. Những thay đổi về mô hình cho vay và sự cần thiết phải quản lý khủng hoảng nợ liên quan đến COVID-19 đặt ra yêu cầu phải tăng cường mức độ minh bạch nợ nần một cách chi tiết, cả về quy mô và thời hạn của các khoản nợ.

Nợ nần chồng chất cũng đòi hỏi phải thuyên chuyển ngay những nguồn lực cần thiết để giúp các nước nghèo khắc phục khủng hoảng y tế và phục hồi các hoạt động kinh tế theo DSSI đối với nước nghèo. Tuy nhiên, khả năng bền vững nợ nần trong dài hạn tùy thuộc vào mức độ minh bạch nợ nần và điều này đòi hỏi phải có sự chuyển dịch rất lớn về cách tiếp cận nợ nần và phương pháp thống kê theo hướng mở rộng nguồn dữ liệu chi tiết.

Nguồn: WB tháng 11/2020