Khai phá tiềm năng bancassurance tại Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 14:53, 29/01/2021

Thông tin được ThS.Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện Chiến lược ngân hàng đưa ra tại Hội thảo phổ biến kết quả nghiên cứu của Đề tài khoa học và công nghệ, mã số ĐTNH.013/18 "Quản lý nhà nước đối với hoạt động bảo hiểm liên kết ngân hàng - thực trạng và giải pháp" được Viện Chiến lược ngân hàng tổ chức sáng ngày 29/1/2021, tại Hà Nội. ThS.Phạm Xuân Hòe cũng chính là Chủ nhiệm đề tài nghiên cứu khoa học này.

Bancassurance có kết quả tăng trưởng nhanh

|

|

Bà Nguyễn Thị Thanh Hằng, Giám đốc Trung tâm Tư vấn đào tạo, chuyển giao khoa học công nghệ ngân hàng, Viện Chiến lược Ngân hàng phát biểu tại hội thảo |

Phát biểu khai mạc hội thảo, bà Nguyễn Thị Thanh Hằng, Giám đốc Trung tâm Tư vấn đào tạo, chuyển giao khoa học công nghệ ngân hàng, Viện Chiến lược Ngân hàng cho biết, bancassurance là mô hình liên kết kinh doanh phổ biến giữa ngân hàng và doanh nghiệp bảo hiểm. Tại nhiều nước trên thế giới, bancassurance chiếm tỷ trọng lớn trong tổng doanh thu bảo hiểm toàn thị trường. Còn ở Việt Nam, bancassurance đã hình thành và phát triển mạnh trong những năm qua và đang dần trở thành một kênh phân phối bảo hiểm chính, tạo nguồn thu nhập ổn định ngoài lãi cho các ngân hàng.

ThS.Phạm Xuân Hòe cho biết, Việt Nam đang có 66 doanh nghiệp kinh doanh bảo hiểm, trong đó: 32 doanh nghiệp bảo hiểm phi nhân thọ (BHPNT); 18 doanh nghiệp bảo hiểm nhân thọ (BHNT); 2 doanh nghiệp tái bảo hiểm; 18 doanh nghiệp môi giới bảo hiểm. Tốc độ tăng trưởng doanh thu phí bảo hiểm trung bình giai đoạn 2007 - 2020 là 18%/năm, trong đó: BHPNT tăng trung bình 13%/năm; BHNT tăng trung bình 22%/năm. Tỷ lệ kênh bancassurance trên tổng doanh thu phí bảo hiểm toàn thị trường tăng mạnh qua các năm, cụ thể: Năm 2014 đạt 2,7%; năm 2015 đạt 4,27%; năm 2016 đạt 5,94%; năm 2017 đạt 7,58%; năm 2018 đạt 11,93%.

Cũng theo ThS.Phạm Xuân Hòe, các ngân hàng đã bắt đầu tự phát triển hoạt động bancassurance và có kết quả tăng trưởng nhanh, ví như tại VPBank, doanh thu phí bảo hiểm tăng từ 1.509.213 triệu đồng trong năm 2016 lên 2.187.364 triệu đồng vào năm 2018; hay tại HDBank, doanh thu phí bảo hiểm cũng tăng từ 305 triệu đồng vào năm 2016 lên 267.709 triệu đồng vào năm 2018…

|

|

ThS.Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng trình bày nội dung nghiên cứu chính của đề tài khoa học |

“Kênh bancassurance trở thành một kênh phân phối chính và đóng tỷ trọng ngày càng cao bên cạnh các kênh phân phối bảo hiểm truyền thống khác. Mô hình hoạt động bancassurance ở Việt Nam khá đa dạng, trong đó mô hình thỏa thuận phân phối (độc quyền và không độc quyền) đang là mô hình được các TCTD và doanh nghiệp bảo hiểm triển khai nhiều nhất do tính đơn giản, dễ hợp tác và triển khai”, ThS.Phạm Xuân Hòe chia sẻ.

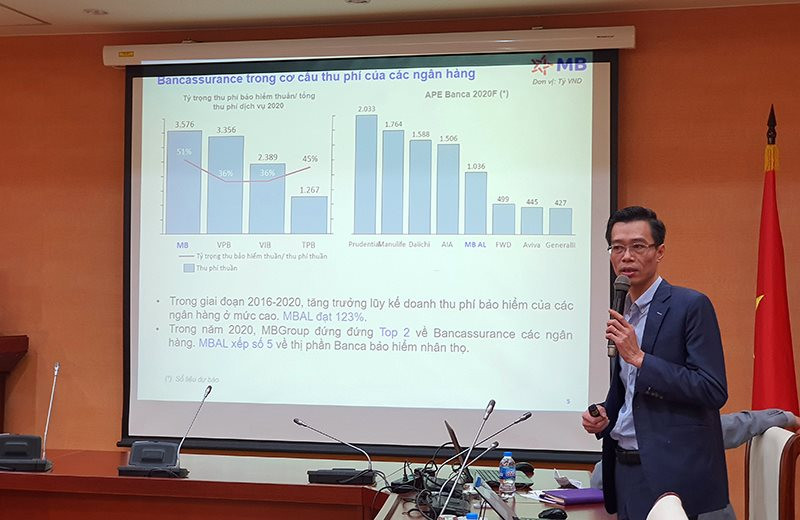

Bổ sung thêm về hoạt động thị trường bảo hiểm, ông Đàm Nhân Đức, Giám đốc Nghiên cứu - Phát triển của Ngân hàng TMCP Quân đội (MB) cho biết, tổng doanh thu phí bảo hiểm toàn thị trường năm 2020 ước đạt 184.662 tỷ đồng, tăng 15% so với năm 2019. Riêng bancassurance, trong giai đoạn 2016 - 2020, tăng trưởng lũy kế doanh thu phí bảo hiểm của các ngân hàng ở mức cao. Một số ngân hàng có tỷ trọng thu phí bảo hiểm thuần/tổng thu phí dịch vụ năm 2020 ở mức cao trên thị trường, có thể kể đến như: MB tăng 51%, VPBank tăng 36%, VIB tăng 36%...

|

|

Ông Đàm Nhân Đức, Giám đốc Nghiên cứu - Phát triển của Ngân hàng TMCP Quân đội (MB) phát biểu |

Từ thực tế trên, ông Đức nhận định: “Việt Nam vẫn còn nhiều dư địa phát triển thị trường bảo hiểm, với tỷ lệ xâm nhập bảo hiểm của Việt Nam chỉ có khoảng ⅓ dân số so với bình quân thế giới. Ngoài ra, thị trường bảo hiểm Việt Nam cũng được hỗ trợ bởi triển vọng kinh tế tươi sáng”.

Giải pháp phát triển thị trường

Dù đang phát triển mạnh và có nhiều tiềm năng, tuy nhiên, tại hội thảo các chuyên gia cũng cho rằng, hoạt động bancassurance tại Việt Nam cũng đã nảy sinh một số rủi ro, bất cập, có thể kể đến như: Giới hạn nhân lực và sự phối hợp/hỗ trợ chậm của doanh nghiệp bảo hiểm; rủi ro danh tiếng đến từ yếu kém của doanh nghiệp bảo hiểm hợp tác và rủi ro đạo đức của nhân viên ngân hàng; rủi ro xung đột lợi ích và tính hiệu quả khi TCTD phân phối sản phẩm bảo hiểm cho nhiều doanh nghiệp bảo hiểm… Do đó, để bancassurance phát triển an toàn, lành mạnh, các diễn giả đề nghị cần có các giải pháp hoàn thiện cơ chế quản lý nhà nước cho lĩnh vực này.

|

|

Toàn cảnh hội thảo |

ThS.Phạm Xuân Hòe cho rằng, phát triển bancassurance cần hướng đến mục tiêu an toàn, bền vững, đáp ứng nhu cầu đa dạng của các tổ chức và cá nhân, góp phần phổ cập tài chính, với mức chi phí hợp lý và minh bạch, công bằng, bảo đảm lợi ích của người tiêu dùng tài chính.

Để phát triển bancassurance, ThS.Phạm Xuân Hòe đề xuất cần tiếp tục hoàn thiện khung khổ pháp lý về bancassurance. Theo đó, cần có quy định quản lý tổng thể toàn diện với một tập đoàn tài chính có sự hội tụ 2 mảng kinh doanh ngân hàng và kinh doanh bảo hiểm; Bộ Tài chính cần nghiên cứu ban hành Thông tư hướng dẫn triển khai hoạt động đại lý bảo hiểm của các TCTD cho doanh nghiệp bảo hiểm nói chung, bao gồm phi nhân thọ, nhân thọ và bảo hiểm sức khỏe…

Cũng trong đề xuất về hoàn thiện hành lang pháp lý, ThS.Phạm Xuân Hòe cũng đề nghị xem xét bổ sung quy định về các sản phẩm bảo hiểm được phân phối qua kênh bancassurance; xem xét bổ sung quy định TCTD không được yêu cầu/ép buộc khách hàng vay vốn mua bảo hiểm; không được gộp phí bảo hiểm vào khoản vay nếu không được khách hàng chấp thuận… Đồng thời, bổ sung các quy định nhằm bảo đảm quyền tiếp cận đa dạng các sản phẩm bảo hiểm cho đối tượng khách hàng của các TCTD.

Đối với các TCTD và doanh nghiệp bảo hiểm, ThS.Phạm Xuân Hòe đề xuất, xây dựng chiến lược bộ phận và có chính sách cụ thể về phát triển kênh bancassurance đối với ngân hàng và doanh nghiệp bảo hiểm. Thiết kế sản phẩm bảo hiểm cần gắn với xu hướng cá thể hóa sản phẩm tài chính phù hợp tới từng nhóm hoặc từng khách hàng… Đặc biệt, có bước đi thích hợp chuyển đổi số, tiến tới số hóa đối với hoạt động bancassurance.

Đối với hoạt động cấp phép, thanh tra, giám sát và quản lý, ThS.Phạm Xuân Hòe đề xuất, khi giám sát kênh bancassurance của các tập đoàn tài chính phải đặt việc giám sát hợp nhất tổng thể của các tập đoàn trên các khía cạnh như: Tính trùng vốn chủ sở hữu, quản trị rủi ro, xung đột lợi ích… Xây dựng cơ chế phối hợp giám sát giữa Bộ Tài chính và NHNN. Đồng thời, cho phép Cơ quan Thanh tra giám sát ngân hàng và Cục Quản lý giám sát bảo hiểm được phép chủ động phối hợp về công tác giám sát từ xa hoặc định kỳ có thanh tra tại chỗ theo chuyên đề với kênh bancassurance.

Kết thúc buổi hội thảo, bà Nguyễn Thị Thanh Hằng cho biết, buổi hội thảo được tổ chức nhằm nhận được những đóng góp thiết thực để mở ra các hướng nghiên cứu tiếp theo và làm cơ sở cho việc kiến nghị sửa đổi khuôn khổ pháp lý về hoạt động bancassurance tại Việt Nam.

“Mục đích cuối cùng là nhằm giúp cho hoạt động bancassurance ngày càng phát triển an toàn, lành mạnh, đóng góp vào việc tăng tỷ trọng thu nhập từ hoạt động dịch vụ phi tín dụng của các NHTM Việt Nam như Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 đã đề ra”, bà Nguyễn Thị Thanh Hằng nhấn mạnh.