COVID-19 thay đổi thói quen chi tiêu thúc đẩy chuyển dịch sang các công nghệ thanh toán mới nổi

Công nghệ - Ngày đăng : 08:06, 07/05/2021

Đây là kết quả mà Chỉ số thanh toán mới của Mastercard đã thu thập được từ 18 thị trường trên toàn cầu. Nghiên cứu cũng cho thấy 84% người tiêu dùng khu vực châu Á - Thái Bình Dương tiếp cận với nhiều hình thức thanh toán hơn so với một năm trước. 74% số người được hỏi cho biết họ sẽ mua sắm thường xuyên hơn tại các doanh nghiệp nhỏ nếu có thêm các tuỳ chọn thanh toán.

|

Ông Sandeep Malhotra, Phó Chủ tịch Điều hành phụ trách Sản phẩm và Đổi mới Sáng tạo của Mastercard khu vực châu Á - Thái Bình Dương cho biết: “Nghiên cứu của Mastercard chỉ ra rằng người dân khu vực châu Á - Thái Bình Dương không chỉ sử dụng các công nghệ thanh toán mới, mà còn chủ động có những thay đổi dựa trên sự cần thiết và cân nhắc về những mối quan tâm tối quan trọng như an toàn cá nhân, tính bảo mật và sự tiện lợi. Sự cởi mở với các công nghệ và sáng tạo mới của người tiêu dùng châu Á - Thái Bình Dương đã được công nhận trên bình diện toàn cầu. Những kết quả từ nghiên cứu củng cố rằng xu hướng này vẫn sẽ tiếp diễn, khi nhiều lựa chọn thanh toán số đang nhanh chóng trở nên phổ biến tại khu vực này”.

Việc sử dụng nhiều công nghệ thanh toán có xu hướng gia tăng trong tương lai khi người dân ngày càng hiểu rõ và thoải mái với việc sử dụng những công nghệ này. Trái lại, sử dụng tiền mặt sẽ giảm dần. Trên thực tế, 69% người tiêu dùng châu Á - Thái Bình Dương tham gia nghiên cứu dự định sẽ ít sử dụng tiền mặt hơn trong năm tới. Trong khi đó, ví điện tử hay ví di động đã trở nên khá phổ biến đối với người tiêu dùng tại khu vực này. 68% số người được hỏi dự định sẽ sử dụng loại hình thanh toán này trong năm tới - cao hơn mức trung bình toàn cầu là 62%.

Ông Malhotra cho biết thêm: “85% người tiêu dùng tại khu vực châu Á - Thái Bình Dương chia sẻ họ mong muốn mua sắm ở thời điểm và theo cách họ muốn. Các doanh nghiệp có khả năng cung cấp nhiều cách thức mua sắm và thanh toán sẽ có lợi thế nhất trong việc đáp ứng những nhu cầu đặc biệt đang đóng vai trò định hình tương lai ngành thương mại trong nhiều năm tới”.

|

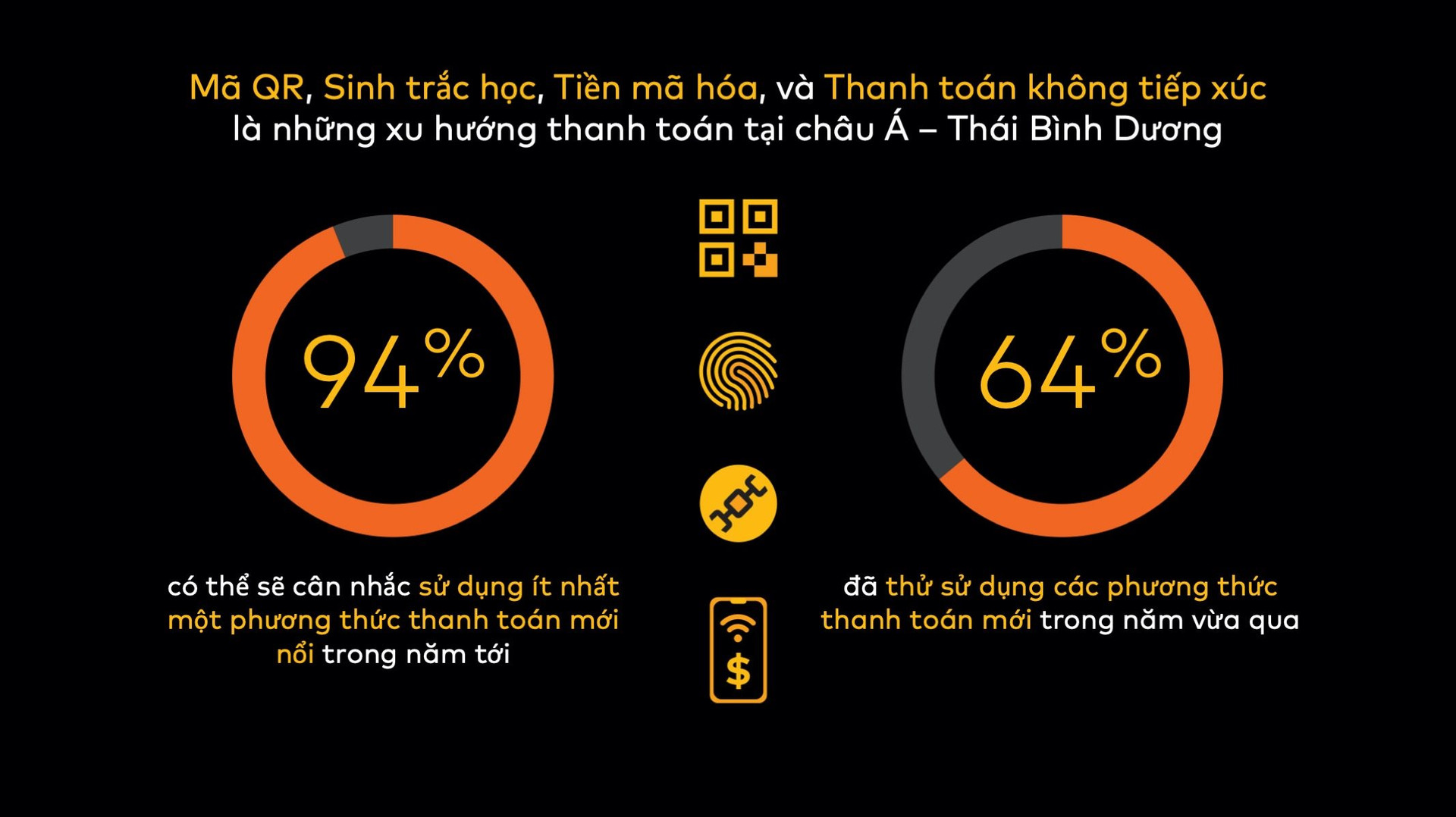

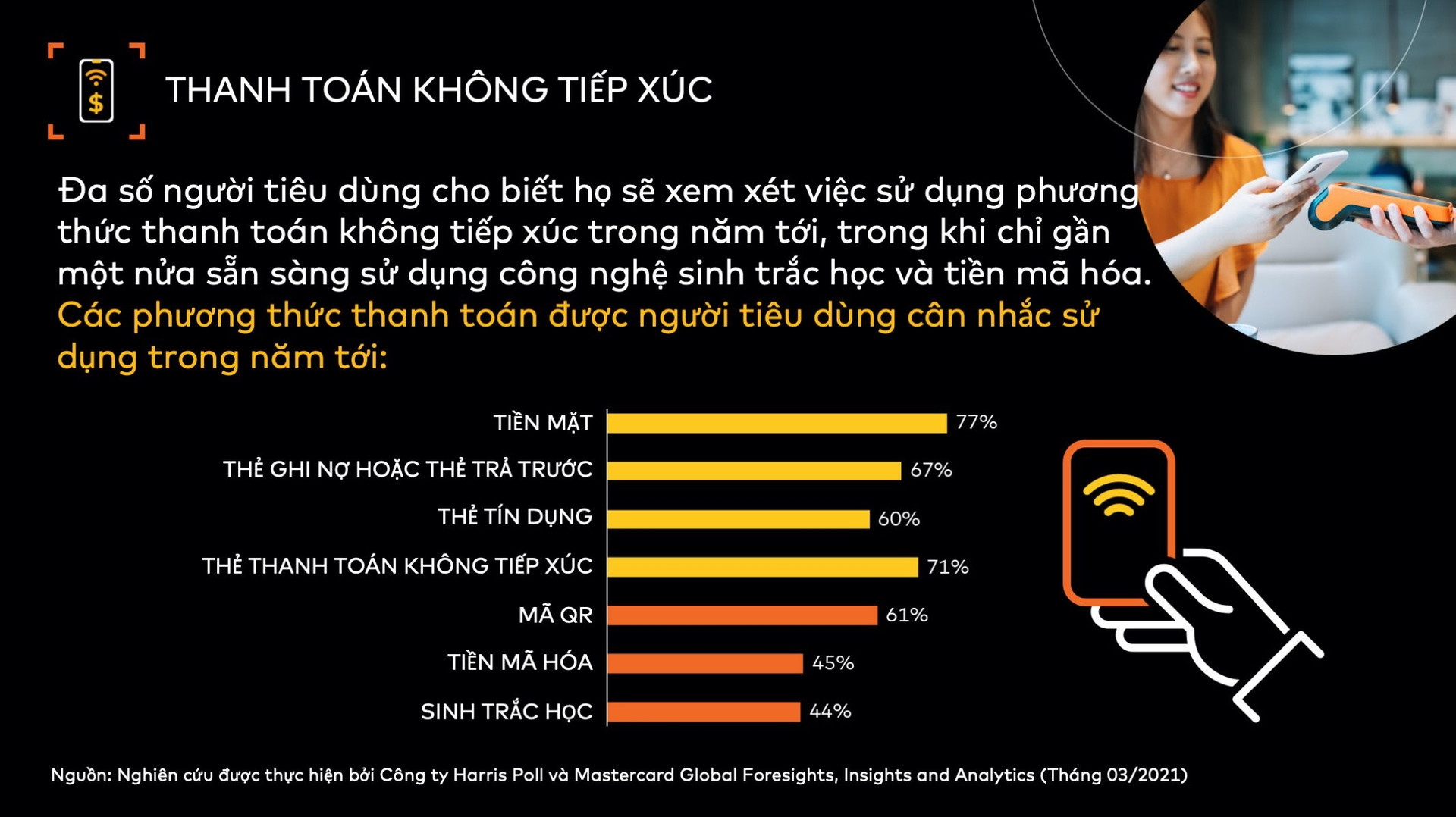

Nghiên cứu cũng chỉ ra, thực tế mua sắm và thói quen thanh toán mới. Chỉ tính riêng trong năm vừa qua, 84% người tiêu dùng tại châu Á - Thái Bình Dương cho biết họ sử dụng nhiều hơn các hình thức thanh toán mới nổi. 88% người tiêu dùng đã sử dụng ít nhất một loại hình thanh toán mới nổi trong năm ngoái, và 64% số người được hỏi (trong đó 75% là người thuộc thế hệ Y) cho biết họ đã thử sử dụng các phương thức thanh toán mới vì tác động của đại dịch.

Khi nhu cầu của người tiêu dùng tăng lên, các doanh nghiệp thuộc mọi quy mô sẽ phải đối mặt với kỳ vọng lớn hơn trong việc cung cấp nhiều phương thức mua sắm và thanh toán: 80% người được hỏi đồng ý rằng giờ đây họ thích mua sắm tại các cửa hàng có cả hình thức bán hàng trực tiếp lẫn trực tuyến, và 69% có hứng thú hơn khi mua sắm tại các đơn vị bán lẻ có cung cấp phương thức thanh toán mới nhất. Trên thực tế, 60% người tiêu dùng tham gia khảo sát cho biết họ sẽ tránh những cửa hàng không chấp nhận bất kỳ hình thức thanh toán điện tử nào.

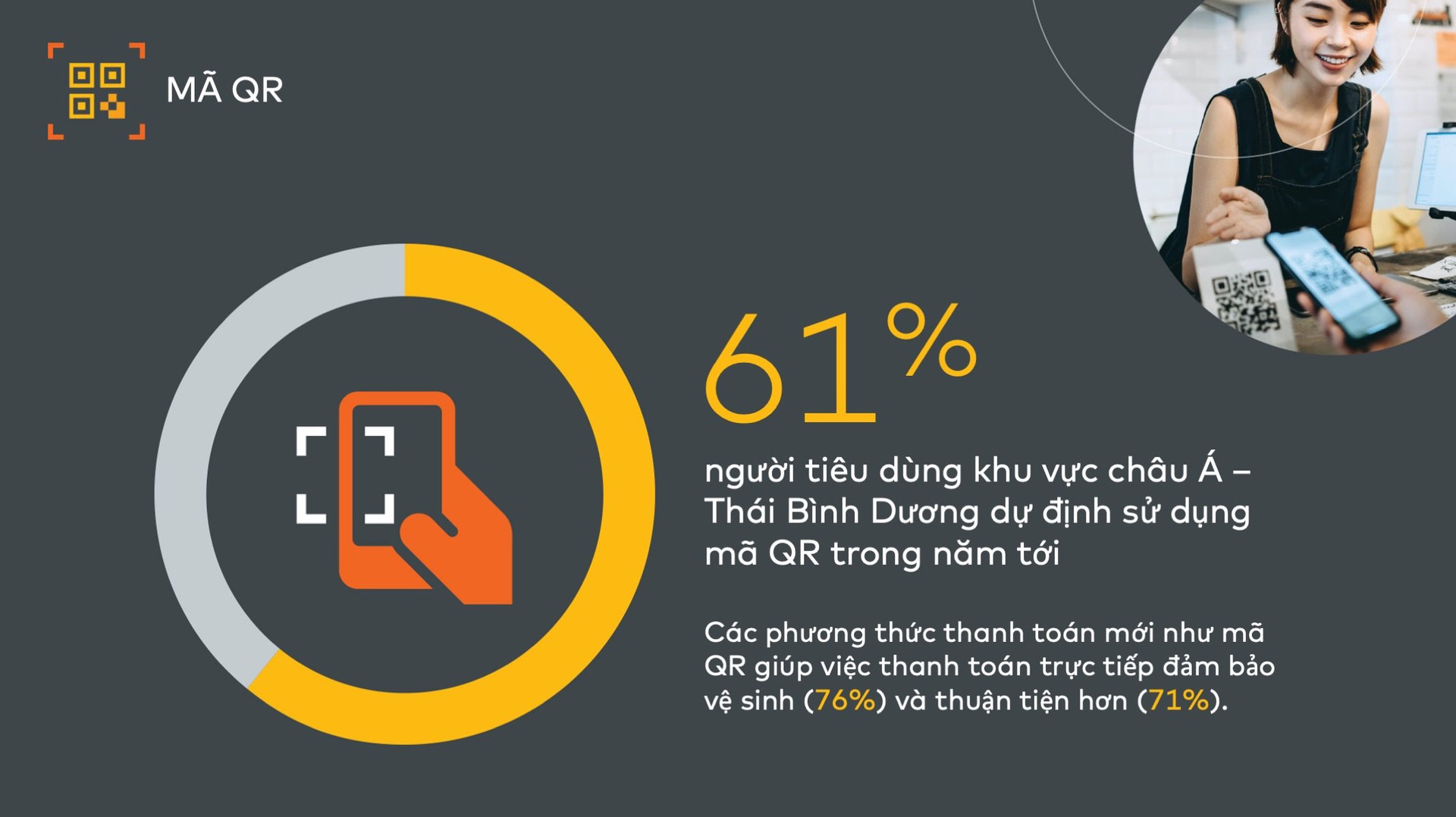

Trong số các phương thức thanh toán mới nổi, thanh toán bằng mã QR đặc biệt phổ biến ở khu vực châu Á - Thái Bình Dương. Trong số những người sử dụng mã QR để thanh toán, 63% cho biết trong năm vừa qua, họ sử dụng hình thức này thường xuyên hơn so với trước đây. Tỷ lệ này là 64% ở cả Thái Lan và Ấn Độ, cao hơn mức trung bình toàn cầu 56%.

|

Tại châu Á - Thái Bình Dương, đa số người được hỏi cho rằng các phương thức thanh toán mới như mã QR giúp cho việc thanh toán trực tiếp đảm bảo vệ sinh (76%) và thuận tiện hơn (71%), vì khi đó người tiêu dùng có thể sử dụng thiết bị di động của mình. 77% người tiêu dùng Thái Lan và 71% người tiêu dùng Ấn Độ cho rằng mã QR an toàn, trong khi chỉ có lần lượt 67% và 64% người tiêu dùng tại hai quốc gia này xem tiền mặt là một hình thức thanh toán an toàn. Điều này đã chứng tỏ sự tin tưởng của người dân đối với mã QR và các hình thức thanh toán số khác.

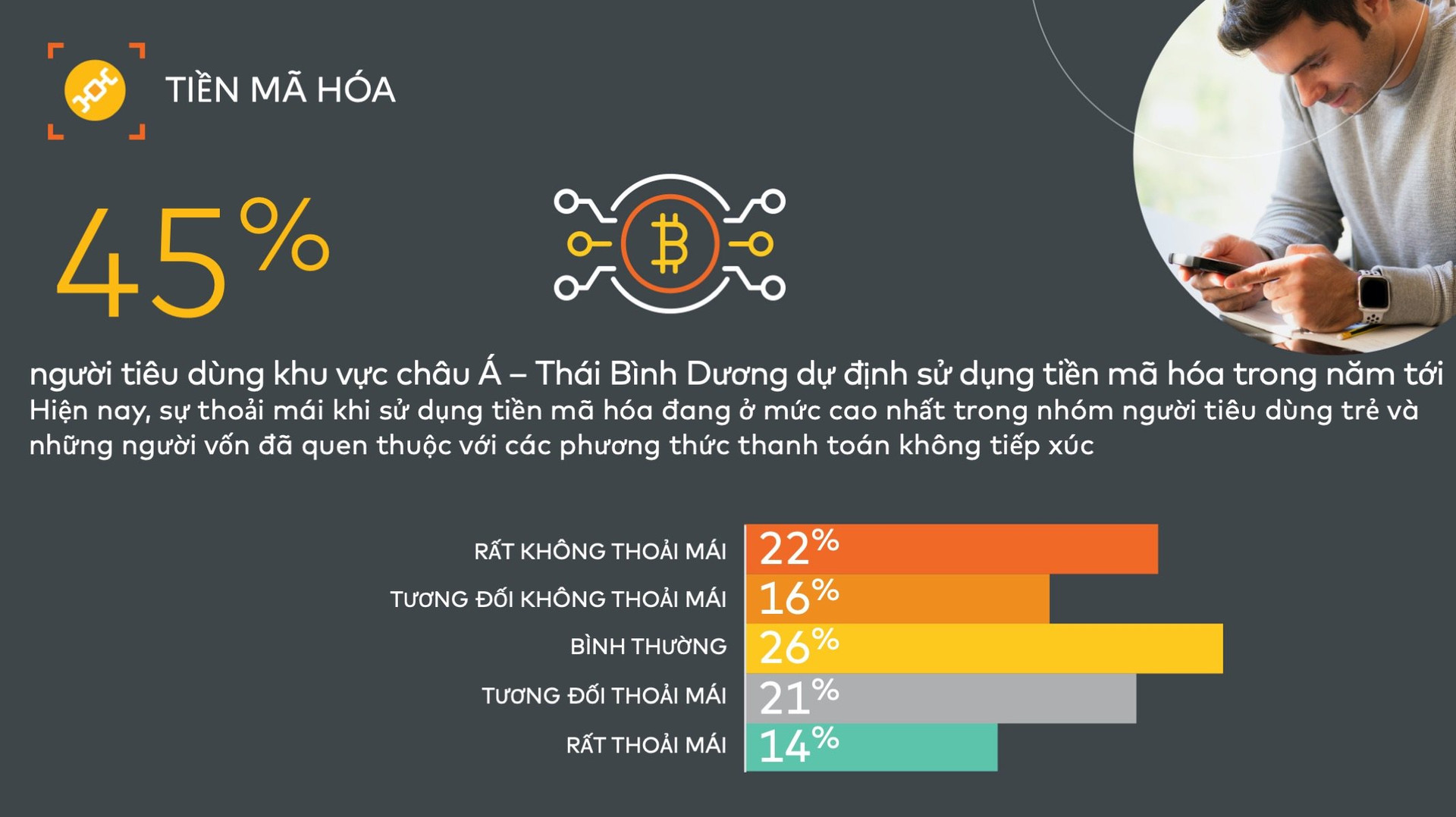

Kết quả nghiên cứu cũng cho thấy, người tiêu dùng ngày càng quan tâm đến khả năng sử dụng tài sản tiền mã hóa để chi tiêu, mua sắm hàng ngày. 45% những người được khảo sát tại khu vực châu Á - Thái Bình Dương cho biết họ có thể sẽ cân nhắc sử dụng tiền mã hóa trong năm tới. Con số này vượt xa mức 12% của năm ngoái và cao hơn mức trung bình toàn cầu 40%.

|

Tuy nhiên nghiên cứu cũng chỉ rõ, dù tiền mã hóa - đặc biệt là các đồng tiền kỹ thuật số thả nổi như Bitcoin, nhận được nhiều sự quan tâm từ người tiêu dùng, song vẫn cần nỗ lực để đảm bảo người tiêu dùng được lựa chọn, bảo vệ cũng như tuân thủ quy định về tiền mã hóa với vai trò là một công cụ thanh toán.

Đối với việc sử dụng công nghệ sinh trắc học, người tiêu dùng ngày càng thoải mái. Sự an toàn và tiện lợi đã trở thành trung tâm của sự chú ý trong năm qua. 64% người tiêu dùng châu Á - Thái Bình Dương chia sẻ họ rất kỳ vọng ở tiềm năng của các phương pháp xác minh sinh trắc học như đánh giá dáng điệu, bước đi và xác thực ủy quyền bằng vân tay. Trên thực tế, 62% người tiêu dùng cảm thấy an toàn hơn khi sử dụng sinh trắc học để xác minh giao dịch mua sắm so với nhập mã pin.

|

27% số người được hỏi trong khu vực châu Á - Thái Bình Dương cho hay họ từng bị lừa đảo trong năm trước, và theo họ, cần có sự đảm bảo nhất định cho người tiêu dùng; 79% cho biết họ sẵn sàng thử các công nghệ thanh toán mới nếu nhận thấy chúng an toàn, và 85% muốn chắc chắn rằng các tùy chọn thanh toán do người bán đưa ra là an toàn. Bởi vậy, nhiều người tiêu dùng tin tưởng vào các đơn vị phát hành và mạng lưới cung cấp các công cụ bảo mật thông tin tài chính cho họ. Cụ thể, 45% số người tiêu dùng đồng ý giao phó và tuân theo các phương pháp bảo mật tốt nhất của các đơn vị cung cấp dịch vụ thanh toán. Ngược lại, những lý do hàng đầu cho việc không thử sử dụng các phương thức thanh toán mới bao gồm các vấn đề an ninh (47%) và lo ngại về bảo mật dữ liệu (42%).

Để luôn đáp ứng kịp thời kỳ vọng của người tiêu dùng, các doanh nghiệp cần phải thích ứng với các xu thế thanh toán.

Sự quan tâm ngày một gia tăng của người tiêu dùng đối với các công nghệ thanh toán mới chính là điều mà các doanh nghiệp cần đáp ứng trong dài hạn. Bên cạnh đó, một nghiên cứu gần đây trên 5.500 đơn vị lớn sử dụng dịch vụ của Mastercard cho thấy từ quý I/2020 đến quý I/2021, hơn 1/5 số đơn vị này trên toàn cầu đã bổ sung cách thức kết nối với người tiêu dùng, thông qua kênh thương mại điện tử hoặc chấp nhận giao dịch không tiếp xúc[1].

Giao dịch không tiếp xúc tăng vọt, trong cùng thời kỳ, Mastercard đã ghi nhận tổng số giao dịch không qua thẻ tăng hơn 30% trên toàn cầu, và hơn 100 thị trường chứng kiến tỷ trọng giao dịch không tiếp xúc trên tổng số giao dịch trực tiếp tăng ít nhất 50%[2]. Chỉ trong quý đầu tiên của năm 2021, Mastercard đã ghi nhận thêm 1 tỷ giao dịch không tiếp xúc so với cùng kỳ năm 2020, chủ yếu ở Ấn Độ và Thái Lan, nơi mức sử dụng tăng lần gấp 2 lần và 4 lần so với cùng kỳ năm trước2.

Trong bối cảnh người tiêu dùng mua sắm, gửi tiền vào ngân hàng và giao dịch trực tuyến nhiều hơn bao giờ hết, Mastercard gần đây tuyên bố đã củng cố chương trình Digital First (Ưu tiên kỹ thuật số) ở châu Á - Thái Bình Dương nhằm tối đa hóa sự an toàn, tính bảo mật và tiện lợi của thương mại điện tử, ngân hàng trực tuyến và các giao dịch không tiếp xúc.

Thông qua hợp tác với nhiều đối tác trong lĩnh vực đổi mới sáng tạo, chương trình giúp người tiêu dùng dễ dàng đăng ký trực tuyến, truy cập nhanh chóng, linh hoạt và an tâm khi mua sắm. Ngoài ra, người tiêu dùng có nhiều lựachọn thanh toán, từ thẻ kỹ thuật số cho tới thanh toán trực tiếp từ tài khoản ngân hàng qua điện thoại, đồng hồ thông minh hay bất kỳ thiết bị kỹ thuật số nào.

Mastercard mới đây đã cho ra mắt QR on Card - Giải pháp tích hợp mã QR trên thẻ tại Ấn Độ đầu tiên trên thế giới, hỗ trợ các doanh nghiệp nhỏ có khả năng thanh toán an toàn và nhận thanh toán trực tiếp bằng thẻ thông qua mã QR nhúng.

Chú thích:

[1] Các kênh được xem xét trong phân tích bao gồm giao dịch chip/quẹt thẻ, giao dịch thương mại điện tử truyền thống, giao dịch thương mại điện tử qua ví, giao dịch trực tiếp không tiếp xúc và giao dịch không tiếp xúc trên thiết bị di động. Đơn vị kinh doanh được coi là đã áp dụng kênh nếu có hơn 1.000 giao dịch được ghi nhận trên kênh đó trong một quý. Nguồn: Dữ liệu giao dịch ẩn danh và tổng hợp từ kho dữ liệu của Mastercard

[2] Nguồn: Dữ liệu giao dịch ẩn danh và tổng hợp từ kho dữ liệu của Mastercard