Các nền kinh tế ASEAN tổn hại vì COVID-19

Vấn đề - Nhận định - Ngày đăng : 13:18, 06/09/2021

Hoạt động sản xuất trong tháng 7 của khu vực bị thu hẹp mạnh và hoạt động sản xuất dưới mức công suất cho thấy mức độ nghiêm trọng của sự gián đoạn, có khả năng sẽ kéo dài hơn khi Việt Nam, Philippines, Indonesia và Thái Lan nói riêng đạt tỷ lệ tiêm chủng còn thấp.

Tiêu dùng tư nhân dự báo sẽ giảm mạnh với sự hỗ trợ tài chính và tiền tệ chưa nhiều.

Có một số lý do giải thích cho điều này:

Thứ nhất, điều kiện tiền tệ đã được nới lỏng và đồng nội tệ yếu hơn, hạn chế dư địa cho các ngân hàng trung ương thực hiện nới lỏng hơn.

Thứ hai, tình hình tài khóa đang xấu đi về mặt doanh thu, và các nhà hoạch định chính sách cần tránh việc bị hạ cấp mức xếp hạng tín nhiệm.

Theo tổ chức Brink, tăng trưởng GDP năm 2021 của khu vực được dự báo giảm từ mức trung bình 5,2% xuống 3,8% vào năm 2021.

Việt Nam phải đối mặt với mức giảm mạnh nhất, 3% GDP, với tăng trưởng ở mức 5,2%. Điều này là do Việt Nam là quốc gia có cả nhu cầu trong nước giảm và sự gián đoạn từ bên ngoài khi có tỷ trọng xuất khẩu sản xuất trong GDP lớn nhất so với các quốc gia khác, gần 90%. Sự suy giảm của Thái Lan và Malaysia ít nghiêm trọng hơn, vì họ có nhiều tiềm năng tài chính hơn và có khả năng sẽ bình thường hóa nhanh hơn, đặc biệt là Malaysia với tỷ lệ tiêm chủng cao.

|

|

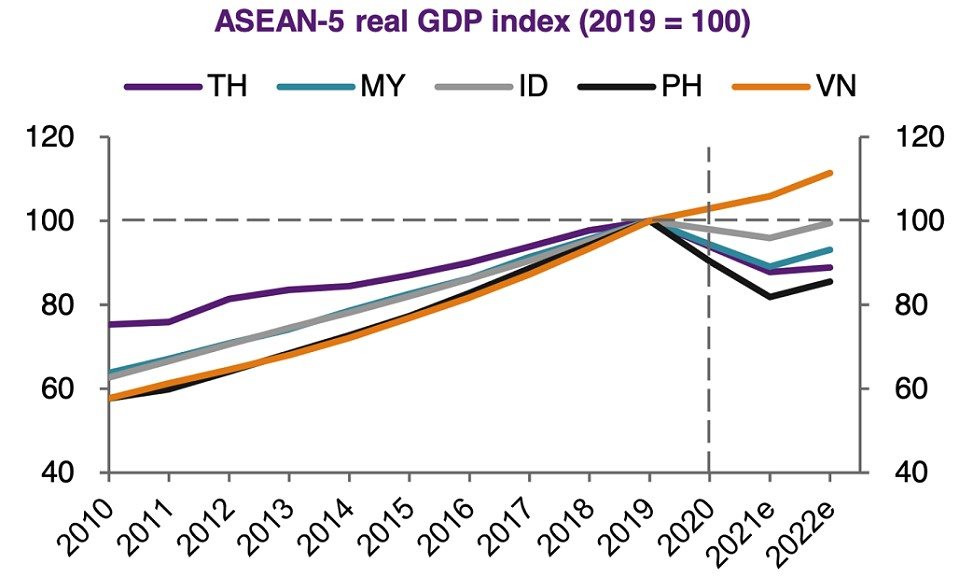

Chỉ số GDP thực của 5 nền kinh tế ASEAN-5. Nguồn: CEIC, Natixis |

Hoạt động sản xuất giảm mạnh của các nước ASEAN trong tháng 7 cho thấy khó khăn của khu vực trong việc đồng thời kiểm soát virus và duy trì tăng trưởng kinh tế.

Câu hỏi đặt ra là liệu có sự hỗ trợ về tiền tệ và tài khóa để giảm thiểu tình trạng này không. Với tỷ giá ngoại tệ yếu hơn so với Hoa Kỳ và Bắc Á, các ngân hàng trung ương Đông Nam Á, đặc biệt là ở các quốc gia có nợ nước ngoài cao như Indonesia, ít có động lực muốn giảm lãi suất.

Ngay cả Philippines, quốc gia trước đó đã tuyên bố sẽ cắt giảm tỷ lệ dự trữ bắt buộc, cũng phải lùi lại điều đó, do đồng peso suy yếu mạnh trong thời gian gần đây.

Đối mặt với triển vọng suy giảm và thâm hụt lớn hơn, thì dường như mức độ tăng chi tiêu của Indonesia cũng chưa thể đủ để bù đắp cho khoản thiếu hụt của mình. Đây là lý do tại sao chính phủ nước này đang cố gắng tăng doanh thu thông qua cải cách thuế, điều này sẽ có tác động thắt chặt tiêu dùng.

Philippines cũng khó có khả năng cung cấp hỗ trợ nhiều, bởi quốc gia này cũng đang cố gắng chống đỡ áp lực về việc bị hạ bậc thêm về xếp hạng tín nhiệm. Nói cách khác, các nền kinh tế có thâm hụt tài khoản vãng lai dường như sẽ giữ chi tiêu ở mức “thận trọng”, do thiếu hụt nguồn thu từ sản lượng kinh tế yếu hơn bởi hoạt động sản xuất kinh doanh bị hạn chế.

Ngay cả những quốc gia đã công bố các biện pháp hỗ trợ tiền mặt như Malaysia, Thái Lan và Singapore cũng không thể bù đắp được sự sụt giảm tương đối trong hoạt động kinh tế của họ. Ví dụ, Malaysia đang giải ngân 10 tỷ ringgit Malaysia (2,3 tỷ USD) bằng tiền mặt cho người dân và Thái Lan đã phê duyệt thêm 4,5 tỷ USD hoặc 0,9% GDP của mình dưới hình thức phát tiền mặt và giảm giá để giảm nhẹ các biện pháp kiểm soát nghiêm ngặt.

Với nhu cầu trong nước suy yếu do giảm khả năng di chuyển và hỗ trợ chính sách hạn chế, xuất khẩu thậm chí còn quan trọng hơn trước. Cho đến nửa đầu năm 2021, các lô hàng đã xuất khẩu ở mức tốt nhờ nhu cầu hồi sinh tại Hoa Kỳ, châu Âu và Trung Quốc. Sự gia tăng của xuất khẩu cũng được phản ánh trong tăng trưởng đầu tư của khu vực cao hơn trong nửa đầu năm 2021.

Những thách thức của khu vực sản xuất ảnh hưởng tới xuất khẩu

Trong khi nhu cầu dự kiến sẽ tăng ở Hoa Kỳ cũng như Trung Quốc, mặc dù có sự giảm tốc, nhưng dự báo xuất khẩu ở ASEAN vẫn chậm lại, đặc biệt là trong lĩnh vực sản xuất, do những thách thức sản xuất trong nước. Do đó, trong khoảng thời gian này, các nền kinh tế có tỷ trọng sản xuất thâm dụng lao động cao hơn, đòi hỏi tiếp xúc trực tiếp sẽ bị ảnh hưởng bởi các biện pháp giãn cách xã hội với mức độ khác nhau.

Ngoài ra, đối với các nhà sản xuất, giá nguyên liệu thô cao hơn đang làm tăng chi phí giá đầu vào, trong khi nhu cầu trong nước khiến việc tăng giá sản phẩm càng có ít dư địa.

Việt Nam có tỷ trọng đóng góp của ngành sản xuất trong GDP cao nhất, tiếp theo là Malaysia và Thái Lan. Philippines có tỷ lệ xuất khẩu hàng chế tạo thấp nhất về giá trị và xuất khẩu ở Việt Nam đã ghi nhận sự chậm lại do tăng trưởng trong tháng 7 giảm tốc và có thể tiếp tục trong tháng 8 và sau đó nếu Việt Nam tiếp tục dựa vào các biện pháp hạn chế nghiêm ngặt để chế ngự virus và tỷ lệ tiêm chủng vẫn ở mức thấp.

Sự khác biệt chính giữa xuất khẩu năm 2020 và năm 2021 là các biện pháp áp chế đang ảnh hưởng đến các nền kinh tế ASEAN-5, trong khi các điểm đến hàng hóa cuối cùng như Hoa Kỳ và châu Âu vẫn mở. Nói cách khác, hầu hết các trở ngại đối với xuất khẩu là do những thách thức trong nước, và do đó, thời gian gián đoạn phụ thuộc vào việc các nền kinh tế này bình thường hóa các hoạt động công nghiệp của họ hoặc hạn chế tác động của các biện pháp này.

Đối với trường hợp của Việt Nam, chính phủ đang ưu tiên các lĩnh vực công nghiệp, chẳng hạn như điện tử, và đã yêu cầu các công ty thiết lập “các vùng an toàn” và ưu tiên cho vắc xin, nhưng vẫn chưa thể thực hiện được điều này trên tất cả các lĩnh vực. Tác động của sự gián đoạn không thể được giảm thiểu hoàn toàn vì các lĩnh vực khác, chẳng hạn như các công ty dệt may và da giày, phải đóng cửa vì họ có ít nguồn lực hơn để đối phó với biến thể Delta.

Tuy nhiên, ngay cả với tốc độ tăng trưởng thấp hơn là 5,2% vào năm 2021, Việt Nam vẫn vượt trội so với các nước ASEAN-5 do đây là quốc gia có tốc độ tăng trưởng duy nhất vào năm 2020 khi các nước khác trong nhóm giảm. Còn đối với Indonesia, Malaysia, Philippines và Thái Lan, ngay cả khi tốc độ tăng trưởng dự báo cao hơn vào năm 2022, thì cũng vẫn chưa đạt mức như của năm 2019.

(Nguồn: The Brink News)