Quản trị dữ liệu ngân hàng trong nền kinh tế số

Nghiên cứu - Trao đổi - Ngày đăng : 08:14, 31/10/2021

Tóm tắt: Cùng với sự phát triển của cuộc cách mạng công nghệ 4.0 (CMCN4.0), dữ liệu chính là tài nguyên chiến lược đối với các ngân hàng hiện đại. Nhằm đáp ứng các thay đổi trong khả năng ứng dụng của dữ liệu, công tác quản trị dữ liệu trong ngân hàng đang ngày càng trở thành một nhiệm vụ quan trọng hàng đầu. Bài viết tập trung tìm hiểu về công tác quản trị dữ liệu hiện đại trong ngân hàng, thực trạng quản trị dữ liệu trong khu vực ngân hàng Việt Nam hiện nay cũng như cung cấp một số gợi ý về giải pháp quản trị dữ liệu thông minh cho các ngân hàng.

Data management in banking in the context of digital economy

Abstract: Along with the development of technology revolution 4.0, data is strategic resource for modern banks. In order to respond to changes in data applicability, data management in banking is becoming a top important task. The article focuses on studying data management activitities in banks, the current situation of data management in banking sector in Vietnam as well as providing some suggestions for smart data management solutions in banking.

1. Dữ liệu và quản trị dữ liệu trong ngân hàng

Trong những năm gần đây, thế giới đã chứng kiến sự tăng trưởng nhanh chưa từng có về lượng dữ liệu mà con người tạo ra, thu nhập và xử lý. Theo ước tính, khoảng 90% lượng dữ liệu hiện nay đã được tạo ra trong vòng 2 năm trở lại đây. Đối với các ngân hàng, dữ liệu đang trở thành tài sản quý giá, đặc biệt trong bối cảnh các ngân hàng luôn phải tìm kiếm các công cụ mới nhằm gia tăng doanh thu và quản lý hiệu quả chi phí trước áp lực cạnh tranh gay gắt.

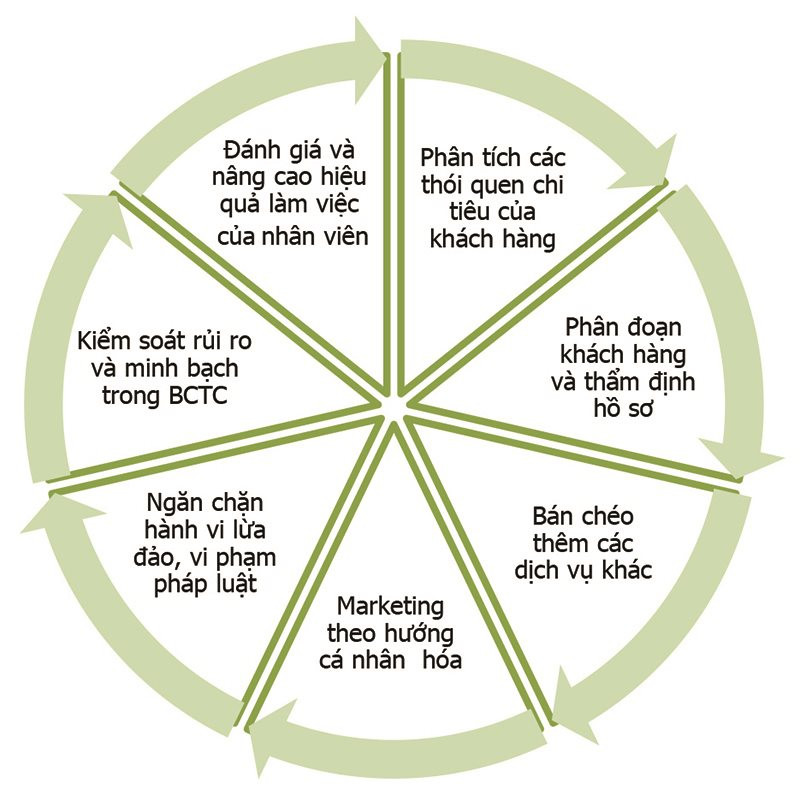

Hiện nay, các nguồn dữ liệu của ngân hàng sử dụng có thể đến từ bên trong tổ chức, dữ liệu từ Internet và dữ liệu bên thứ ba cung cấp (Taylor-Sakyi, 2016). Khối lượng dữ liệu từ các nguồn này là vô cùng đồ sộ và thường được gọi là dữ liệu lớn (Big Data). Việc tổng hợp một lượng thông tin lớn từ các nguồn khác nhau khiến cho dữ liệu lớn trong ngành ngân hàng trở thành một công cụ rất mạnh cho việc nhận diện hành vi và xu hướng khách hàng, từ đó góp phần ra các quyết định kinh doanh một cách chính xác. Các ứng dụng chủ yếu của dữ liệu lớn trong ngân hàng hiện nay có thể được thấy trong Hình 1.

Hình 1: Ứng dụng chủ yếu của dữ liệu lớn trong ngân hàng

|

|

|

Tập hợp dữ liệu trong ngân hàng ngày càng lớn và phức tạp khiến những công cụ, ứng dụng xử lí dữ liệu truyền thống khó có thể đảm đương tốt việc xử lý (Taylor-Sakyi, 2016; Memon và cộng sự, 2017). Nhằm đáp ứng các thay đổi trong khả năng ứng dụng của dữ liệu, công tác quản trị dữ liệu trong ngân hàng đang ngày càng trở thành một nhiệm vụ quan trọng hàng đầu của mỗi ngân hàng. Theo Học viện Quản trị dữ liệu: “Quản trị dữ liệu là hệ thống các quyền quyết định, trách nhiệm và thực thi các hoạt động có liên quan đến dữ liệu dựa trên hệ thống đã được quy định, trong đó mô tả ai có thể thực hiện các quyết định gì với các thông tin nào, khi nào trong hoàn cảnh nào và sử dụng phương pháp gì”. Hiểu một cách đơn giản thì quản trị dữ liệu là một tập hợp các quy trình đảm bảo rằng các tài sản dữ liệu quan trọng được quản lý xuyên suốt trong toàn ngân hàng, thông qua đó dữ liệu được kiểm soát chặt chẽ hơn và nâng cao độ tin cậy để sử dụng vào các quy trình hoạt động kinh doanh và điều hành (Knight, 2017). Theo Hiệp hội Quản lý dữ liệu quốc tế (Data Management Association – DAMA), khung quản trị dữ liệu sẽ bao gồm 10 yếu tố cấu thành (Hình 2).

Hình 2: Khung quản trị dữ liệu

|

|

|

Về cơ bản, quản trị dữ liệu trong ngân hàng có 2 mục tiêu chính, bao gồm: (i) Hài hòa dữ liệu trong toàn hệ thống thông qua quy trình phối hợp và chia sẻ giữa các bộ phận trong ngân hàng; (ii) Đảm bảo dữ liệu được sử dụng đúng cách bằng việc tránh đưa dữ liệu lỗi vào hệ thống và hạn chế khả năng lạm dụng dữ liệu cá nhân về khách hàng và thông tin nhạy cảm. Thực tế cho thấy, trong nhiều năm phần lớn các ngân hàng sử dụng dữ liệu rải rác từ khắp các bộ phận trong hệ thống. Các bộ phận riêng biệt triển khai các hệ thống xử lý giao dịch chuyên biệt mà không cần phối hợp tập trung với dữ liệu toàn ngân hàng. Chính vì vậy, quản trị dữ liệu được hình thành nhằm tập hợp và thống nhất dữ liệu trong toàn hệ thống ngân hàng. Hơn nữa, quản trị dữ liệu sẽ thiết lập các chính sách thống nhất về việc sử dụng dữ liệu cũng như thiết lập cơ chế phân quyền và giám sát việc sử dụng dữ liệu nhằm đạt được sự cân bằng giữa việc thu thập, sử dụng dữ liệu và nhiệm vụ bảo mật. Ngoài ra, quản trị dữ liệu còn chịu trách nhiệm về tính chính xác của dữ liệu và các báo cáo phân tích cũng như tính tuân thủ trong việc thu thập, xử lý và sử dụng dữ liệu.

Lợi ích của quản trị dữ liệu mang lại cho ngân hàng là rất lớn, bao gồm: (i) Chất lượng dữ liệu được cải thiện; (ii) Chi phí quản lý dữ liệu thấp hơn; (iii) Tăng quyền truy cập vào dữ liệu cần thiết cho những người có liên quan; (iv) Cải thiện việc ra quyết định kinh doanh bằng cách cung cấp các báo cáo phân tích chất lượng, từ đó sẽ dẫn đến lợi thế cạnh tranh và tăng doanh thu cũng như lợi nhuận (EY and Tapestry Networks, 2018). Như vậy, quản trị dữ liệu ngày càng trở nên quan trọng khi các ngân hàng dựa vào phân tích dữ liệu để tối ưu hoá hoạt động, thúc đẩy quá trình ra quyết định kinh doanh cũng như thúc đẩy đổi mới, hiện đại hoá các sản phẩm và dịch vụ.

2. Đánh giá công tác quản trị dữ liệu thông minh tại các ngân hàng thương mại Việt Nam

2.1 Những thành công

Thực tiễn thời gian qua cho thấy, hoạt động quản trị dữ liệu của các ngân hàng Việt Nam đã có những bước phát triển đáng kể theo định hướng trở thành các tổ chức quản trị dựa trên dữ liệu, những điểm tiến bộ này được thể hiện thông qua các khía cạnh:

Thứ nhất, các ngân hàng đã nhận thức được vai trò quan trọng của quản trị dữ liệu nội bộ. So với thế giới, khái niệm quản trị dữ liệu xuất hiện khá sớm tại Việt Nam, một số ngân hàng thương mại cũng đã quan tâm, coi trọng việc quản trị dữ liệu. Một khảo sát tháng 9/2020 của Ngân hàng Nhà nước (NHNN) cho thấy, 50% các ngân hàng đã xây dựng kho dữ liệu tập trung (Data warehouse), 27% đã xây dựng các hồ dữ liệu (Data lake) để thu thập dữ liệu thô đến từ các điểm tiếp xúc số, khoảng 50% các ngân hàng đã ứng dụng phân tích dữ liệu để tối ưu hóa quy trình vận hành, tăng hiệu quả hoạt động, quản trị rủi ro. Kết quả khảo sát của Công ty tư vấn PwC Việt Nam vào cuối năm 2019 với 33 lãnh đạo đại diện ngân hàng thương mại (NHTM) tại Việt Nam cũng cho thấy, 88% câu trả lời đồng ý rằng quản trị dữ liệu là nền tảng cơ sở để các ngân hàng nâng cao năng lực cạnh tranh thông qua phát triển ngân hàng số và khả năng phân tích nâng cao.

Thứ hai, cơ cấu tổ chức quản trị dữ liệu được chú trọng đầu tư và ngày càng hoàn thiện. Các ngân hàng đã không ngừng đề cao vai trò và nâng cấp bộ máy quản trị dữ liệu. Có thể kể đến một số ví dụ điển hình như: BIDV thành lập bộ phận MIS & ALCO từ năm 2008, thành lập Trung tâm ngân hàng số cuối năm 2019 và đang chuẩn bị thành lập Trung tâm phân tích kinh doanh và quản lý dữ liệu; VPBank thành lập Trung tâm Phân tích Kinh doanh (BICC) từ năm 2013; VietinBank thành lập Hội đồng Quản lý Dữ liệu từ năm 2019. Đồng thời, VietinBank cũng là một trong những ngân hàng tiên phong có vị trí Giám đốc Dữ liệu, chịu trách nhiệm xây dựng mục tiêu, phạm vi và chính sách cho công tác quản trị dữ liệu, đảm bảo dữ liệu được thu thập, quản lý và sử dụng đúng mục đích…

Thứ ba, một số NHTM cũng đã có giải pháp công nghệ để thực hiện quản lý dữ liệu hiệu quả, ví dụ như: VietinBank với Dự án Kho dữ liệu doanh nghiệp (EDW); VPBank hợp tác với IBM xây dựng cơ sở dữ liệu lớn; MB hợp tác với Infosys, Amigo triển khai dự án kho dữ liệu tập trung và công cụ báo cáo quản trị (Data Warehouse). Hay tích cực hơn nữa, VIB đã tiên phong ứng dụng công nghệ với Big Data và AI để tối ưu hoá quy trình duyệt cấp thẻ tín dụng, bước đầu áp dụng thành công với dòng thẻ Online Plus duyệt cấp thẻ trong vòng 30 phút nếu đáp ứng đủ tiêu chí của ngân hàng, mà không cần phải tới các chi nhánh.

2.2. Những vấn đề còn tồn tại

Thứ nhất, các cơ chế và chính sách về yêu cầu đối với quản trị dữ liệu thông minh của các ngân hàng chưa được xây dựng một cách kịp thời với thực tiễn. Tại Việt Nam, các ngân hàng thực hiện quản trị dữ liệu chưa theo một quy chuẩn chung. Điều này bắt nguồn từ nguyên nhân quan trọng là hoạt động quản trị dữ liệu chưa được xem là một yêu cầu bắt buộc với các yêu cầu rõ ràng như các quốc gia khác trên thế giới. Đây là hạn chế cần sớm được khắc phục trong thời gian tới, các cơ quan quản lý ngân hàng cần chế tài hóa các nội dung liên quan đến yêu cầu quản trị dữ liệu.

Thứ hai, văn hóa quản trị dữ liệu tại phần lớn các ngân hàng Việt Nam mới đang trong quá trình hình thành. Theo kết quả khảo sát của PwC (2019), chưa đến một nửa số NHTM có chính sách và quy trình quản lý dữ liệu hay quy định vai trò của các bên có liên quan đến dữ liệu. Hơn 66% trong số 33 lãnh đạo của các NHTM cho biết quy định các tiêu chí đánh giá để đo lường chất lượng dữ liệu chưa được vận hành và chỉ 18% NHTM đã xây dựng cơ sở hạ tầng công nghệ hoàn chỉnh để hỗ trợ quản lý dữ liệu toàn ngân hàng.

Thứ ba, đa số các ngân hàng chưa có đơn vị độc lập, chuyên trách quản trị và khai thác dữ liệu. Hiện tại, các ngân hàng đang phân bổ các đơn vị quản trị và khai thác dữ liệu thành các đơn vị trực thuộc khối, chưa tập trung. Ví dụ, khối tài chính kế toán có đơn vị khai thác dữ liệu với tên gọi như MIS, Business Finance hoặc Quản lý hiệu suất; các khối Bán lẻ, khối Doanh nghiệp có đơn vị làm báo cáo độc lập thường được gọi bằng những cái tên như Phòng Phát triển kinh doanh, Phòng Hỗ trợ kinh doanh. Ngoài các đơn vị này, một số ngân hàng còn có đơn vị khai thác dữ liệu trực thuộc Văn phòng Tổng Giám đốc, Center of Excellence, với các tên gọi khác nhau như Business Intelligence Competency Center hoặc Trung tâm Phân tích kinh doanh.

Thứ tư, việc tồn tại nhiều kho dữ liệu phân tán trong ngân hàng dẫn đến quản trị dữ liệu không hiệu quả, làm tăng nguy cơ rò rỉ dữ liệu ra bên ngoài. Do tồn tại nhiều kho dữ liệu phục vụ các mục đích khác nhau, dẫn đến báo cáo từ các kho này sẽ khác nhau, mặc dù các kho này đều lấy dữ liệu từ nguồn chung nhưng do cách lấy khác nhau nên kết quả đầu ra cũng không thống nhất. Việc phân định báo cáo nào là chính xác mất rất nhiều thời gian do phải tìm hiểu nguồn dữ liệu và cách thức xử lý dữ liệu.

Thứ năm, đầu tư cho hoạt động quản trị và khai thác dữ liệu tại các ngân hàng Việt Nam còn hạn chế. Định mức đầu tư trên một khách hàng của các ngân hàng Việt Nam thấp hơn khá nhiều so với các ngân hàng trong khu vực châu Á, châu Phi, Trung Đông và châu Âu. Với mỗi một khách hàng, các ngân hàng tại Việt Nam đầu tư trung bình khoảng 0,5 USD trong khi đó các ngân hàng tại khu vực châu Á - Thái Bình Dương và khu vực châu Phi đầu tư 3,84 USD và 3,53 USD, còn khu vực Trung Đông và châu Âu thì mức đầu tư cao hơn rất nhiều. Việc đầu tư vào công nghệ thu thập, quản lý và khai thác thông tin khách hàng cũng phần nào cho thấy mức độ quan tâm tới dữ liệu của ngân hàng cũng như nguồn lực đầu tư cho hoạt động này.

3. Giải pháp quản trị dữ liệu trong ngành ngân hàng

Từ thực tiễn nêu trên, NHNN cần có những hướng dẫn cụ thể về quản lý dữ liệu nhằm khuyến khích các ngân hàng khai thác những đóng góp tích cực của quản lý dữ liệu, đồng thời ban hành những quy định về tính tuân thủ cao dành cho các ngân hàng nhằm bảo vệ quyền riêng tư của khách hàng, cũng như quyền riêng tư dữ liệu của các định chế tài chính đồng thời đảm bảo an ninh mạng. Ngoài ra, ngân hàng cũng nên thể hiện tính chủ động và tiên phong trong quản trị dữ liệu, tập trung vào 2 nội dung chính, bao gồm thiết lập tầm nhìn và chiến lược cho hoạt động quản trị dữ liệu và quá trình hiện thực hoá các chính sách đã đề ra. Cụ thể:

Một là, do tính chất phức tạp của quản trị dữ liệu, vốn cần có sự phối hợp giữa đơn vị nghiệp vụ và công nghệ thông tin nên việc triển khai quản trị dữ liệu cần phải bắt đầu từ các lãnh đạo cấp cao, cụ thể ở đây là Chủ tịch Hội đồng Quản trị hoặc Tổng Giám đốc. Khi những lãnh đạo cấp cao này nhìn thấy giá trị của dữ liệu, thì mới có thể bắt đầu chương trình quản trị dữ liệu hiệu quả trong ngân hàng.

Hai là, các ngân hàng nên bổ sung chức danh vị trí Giám đốc điều hành dữ liệu (CDO). Vị trí CDO cùng với sự tin tưởng và hỗ trợ của Tổng Giám đốc hoặc Chủ tịch Hội đồng quản trị là vị trí quan trọng nhất để có thể triển khai thành công chương trình quản trị dữ liệu (EY, 2016). Chính vì thế, các ngân hàng Việt Nam có thể cân nhắc bổ sung vị trí CDO trong ngân hàng, đồng thời cần làm rõ chức năng nhiệm vụ của CDO cũng như các yêu cầu cụ thể về năng lực.

Ba là, ngân hàng cần thành lập đơn vị chuyên trách quản trị dữ liệu để liên kết các đơn vị trong ngân hàng cùng tham gia vào hoạt động quản trị dữ liệu. Đơn vị quản trị dữ liệu, đứng đầu bởi CDO sẽ chịu trách nhiệm giải quyết các vấn đề mang tính chất hàng ngày về dữ liệu. Bộ phận này sẽ xây dựng chính sách quản lý dữ liệu phù hợp với cơ chế chia sẻ thông tin rõ ràng gắn với trách nhiệm cung cấp dữ liệu chính xác. Đồng thời, bộ phận này cũng chịu trách nhiệm xây dựng hệ thống các kho dữ liệu chuyên biệt, đảm bảo an toàn, bảo mật tối đa. Các kho dữ liệu cần có sự sắp xếp hợp lý để đảm bảo dữ liệu được sử dụng, khai thác với nhiều mục đích khác nhau mà bản chất, nội dung của dữ liệu không bị ảnh hưởng.

Bốn là, chuẩn bị cơ sở hạ tầng tốt cho công tác quản trị dữ liệu. Cơ sở hạ tầng ở đây bao gồm cơ sở hạ tầng về con người và công nghệ. Về nhân tố con người, quản trị dữ liệu đòi hỏi các ngân hàng xây dựng các vị trí việc làm mới gắn liền với nền tảng công nghệ. Điều này đòi hỏi các ngân hàng xây dựng được chế độ đãi ngộ và đào tạo phù hợp giống như các công ty công nghệ, để có thể thu hút được nguồn nhân lực chất lượng cao từ các công ty này về làm việc cho mình. Đối với nhân tố công nghệ, các ngân hàng cần liên tục cập nhật và tăng cường ứng dụng những công nghệ mới nhất trong quản lý dữ liệu như điện toán đám mây, trí tuệ nhân tạo, học máy… để có thể đón đầu xu hướng, tối ưu hóa quy trình của mình.

Tài liệu tham khảo:

- Rouse, M. (2007). What is data governance and why does it matter? Search Data Management.

- PWC. (2016). Data Governance Survey Results: A European Comparison of Data Management Capabilities in Banks.

- Stringfellow, A. (2018). Data Governance Best Practices for Banks & Financial Services Companies, NGData.

- E&Y and Tapestry Networks. (2018). Data governance: Securing the future of financial services. New York: Financial Services Leadership Summit.

- Kevin Taylor-Sakyi (2016), Big Data: Understanding Big Data.

- Cấn Văn Lực. (2020). Quản trị dữ liệu thông minh trong lĩnh vực tài chính ngân hàng Việt Nam – thực trạng và giải pháp. Kỷ yếu hội thảo “Quản lý dữ liệu Thông minh trong lĩnh vực ngân hàng tài chính”.

- Nguyễn Thị Nhung (2020), Tổ chức thực hiện quản trị dữ liệu trong ngân hàng: các nghiên cứu quốc tế và hàm ý cho Việt Nam. Kỷ yếu hội thảo “Quản lý dữ liệu Thông minh trong lĩnh vực ngân hàng tài chính”.

- Nguyễn Minh Đức (2020), Quản trị dữ liệu trong các ngân hàng thương mại Việt Nam – Thực trạng và giải pháp. Kỷ yếu hội thảo “Quản lý dữ liệu Thông minh trong lĩnh vực ngân hàng tài chính”.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số tháng 3/2021