Ngành xi măng: Hồi phục sau COVID-19

Các Hiệp hội ngành, nghề - Ngày đăng : 09:33, 22/12/2021

|

|

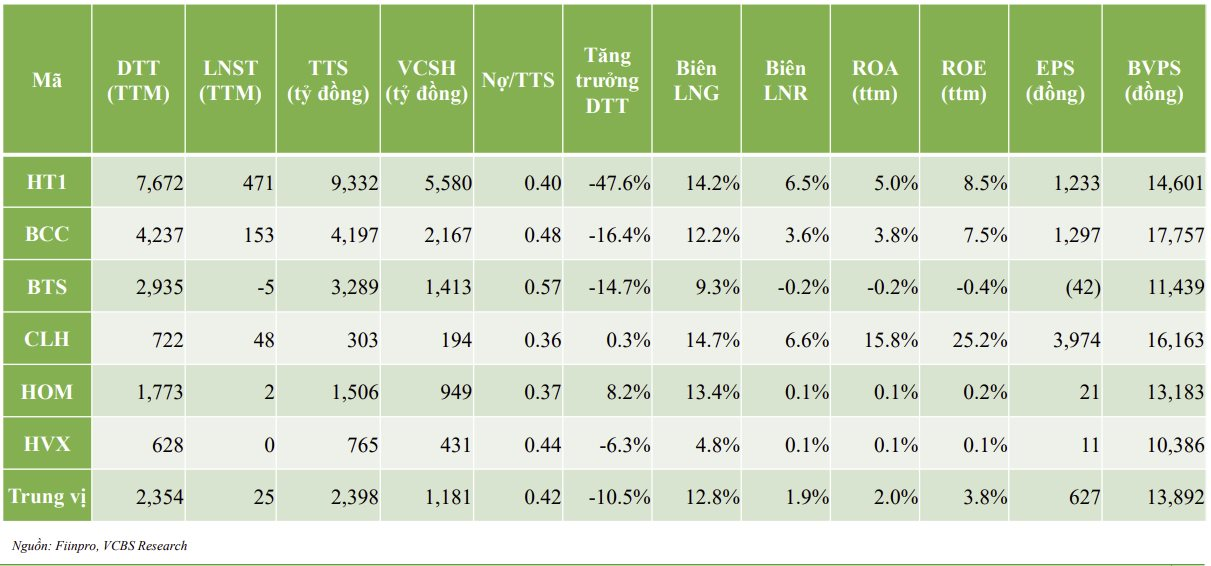

Kết quả kinh doanh doanh nghiệp ngành xi măng |

Trong năm 2021, giá xi măng tăng nhẹ chủ yếu đến từ áp lực giá nguyên liệu đầu vào năng lượng (than) tăng mạnh từ đầu năm, gây áp lực tăng giá bán cho xi măng. Tuy nhiên, giá xi măng tại các miền có sự tăng giá khác biệt do nhu cầu xi măng tại miền Bắc và miền Nam suy giảm mạnh bởi giãn cách xã hội, các hoạt động xây dựng tạm ngừng hoặc chậm lại. Điều này khiến cho giá xi măng khó tăng mặc cho áp lực tăng giá từ nguyên liệu đầu vào (tại miền Nam, giá than đã tăng 144% kể từ đầu năm nhưng giá xi măng tăng chỉ khoảng 3%). Đặc biệt, do giá than tăng mạnh đã khiến HT1 và BCC lỗ trong kỳ quý III/2021.

Sản lượng sản xuất xi măng 9 tháng năm 2021 đạt 73,9 triệu tấn, tăng 2,7% so với cùng kỳ năm trước, sản lượng tiêu thụ xi măng 9 tháng năm 2021 đạt 77,5 triệu tấn, tăng 3,5% so với cùng kỳ năm trước.

Trái ngược với việc tăng giá bán thì sản lượng tiêu thụ xi măng nội địa trong năm 2021 giảm mạnh, đạt 45,6 triệu tấn, giảm 5,1% so với cùng kỳ năm trước so với cùng kỳ với nguyên nhân chính từ COVID-19. Đồng thời, tình hình dư thừa sản xuất vẫn tiếp tục trong năm 2021 khi có thêm các nhà máy sản xuất mới đi vào hoạt động trong năm 2021, gây trầm trọng thêm áp lực dư cung.

Lượng xuất khẩu đạt 31,9 triệu tấn, tăng 19% so với cùng kỳ năm trước và tiếp tục xuất chính sang thị trường Trung Quốc. Đây là giải pháp nhằm giảm áp lực dư cung, tuy nhiên mặt hàng xuất khẩu chủ yếu lại là clinker, có giá bán và biên lợi nhuận gộp thấp.

Đánh giá thị trường trong năm 2022, phân tích của Công ty chứng khoán Vietcombank VBCS cho rằng ngành xi măng đang hồi phục sau COVID-19, tuy nhiên bên cạnh các yếu tố thuận lợi, cũng có những rủi ro trên thị trường nội địa và xuất khẩu.

Do ảnh hưởng của COVID-19 mà tiến độ giải ngân vốn đầu tư công trong 9 tháng năm 2021 thấp. Dù vậy, kế hoạch vốn giải ngân đầu tư công năm 2020-2021 đang ở mức cao so với trung bình 3 năm trước đó. Việc mở cửa lại nền kinh tế trong quý IV/2021 đã thúc đẩy nhu cầu xi măng. Nhưng thị trường lại chịu thêm áp lực cạnh tranh khi các nhà máy mới đi vào hoạt động trong năm 2021-2022, tăng thêm 7,8 triệu tấn khiến cho tình trạng dư thừa công suất tiếp tục gia tăng làm tình hình cạnh tranh giá bán sẽ tiếp tục (đặc biệt tại thị trường miền Bắc và miền Trung).

Trong ngắn hạn, phân tích của Công ty chứng khoán Vietcombank VBCS cho rằng giá bán sẽ chịu áp lực lớn trong quý IV/2021 do lượng hàng tồn kho lớn gây ra bởi sản lượng tiêu thụ giảm tới 50% so với cùng kỳ năm trước trong quý III/2021.

Trong khi đó, giá thành sản xuất vẫn duy trì mức cao khi giá than nhập khẩu vẫn giữ ở mức 154 USD/tấn, cao hơn 90% so với cùng kỳ năm trước, chịu ảnh hưởng lớn từ thị trường năng lượng thế giới. Giá than trong nước hiện tại đang thấp hơn so với thế giới với khoảng 100 USD/tấn, tuy nhiên đã điều chỉnh tăng 9-12% so với cùng kỳ từ tháng 8/2021 và sang năm 2022, giá than trong nước có thể điều chỉnh tăng do chi phí sản xuất khai thác than hầm lò cao hơn gây thêm áp lực cho giá thành sản xuất xi măng trong nước.

Sản lượng tiêu thị xi măng trên thị trường nội địa dự báo sẽ tăng trưởng trở lại trong năm 2022, tuy nhiên biên lợi nhuận gộp của các doanh nghiệp sản xuất gặp áp lực lớn để duy trì như hiện nay do cạnh tranh lớn cùng áp lực từ giá đầu vào.

Trên thế giới, Trung Quốc cắt giảm sản xuất xi măng do sản xuất xi măng sử dụng nhiều than, phát thải carbon và nhiều bụi gây tác động xấu đến môi trường. Thời gian tới, Trung Quốc tiếp tục hướng tới cắt giảm carbon trong kế hoạch 5 năm. Quý I/2022 là thời điểm thế vận hội mùa đông 2022 tại Bắc Kinh diễn ra, sản lượng sản xuất các nhà máy xi măng có thể bị cắt giảm hơn nữa.

Trung Quốc đang tiến hành siết dần thị trường bất động sản với chính sách “3 lằn ranh đỏ” làm hạn chế khả năng vay nợ và đảo nợ của các nhà phát triển bất động sản. Sự kiện Evergrande cũng làm nguội bớt thị trường trong khi bất động sản là ngành tiêu thụ xi măng lớn.

Tại Việt Nam, Bộ Tài chính hiện tại đang đề xuất Chính phủ tăng mức thuế suất xuất khẩu với mặt hàng clinker từ 5% lên 10%lên nhằm hạn chế xuất khẩu sản phẩm dùng nhiều nguyên liệu, nhiên liệu và tài nguyên khoáng sản không tái tạo.