Thời kỳ tiền rẻ đang đến hồi kết?

Vấn đề - Nhận định - Ngày đăng : 07:30, 20/02/2022

Trong báo cáo vừa công bố, các chuyên gia thuộc Công ty Chứng khoán Rồng Việt (VDSC) nhận định: “Cổ phiếu có khởi đầu tồi tệ nhất trong một năm kể từ khoảng hoảng tài chính toàn cầu giai đoạn 2007-2008. Lạm phát hiện đang chi phối các hành động của ngân hàng trung ương - ngoại trừ Trung Quốc, nơi chính sách tiền tệ đang được nới lỏng thêm”.

|

Báo cáo của VDSC cho biết, thị trường cổ phiếu châu Mỹ Latin có liên quan mật thiết với giá hàng hóa ghi nhận mức sinh lời tốt nhất (+4,2%), trong khi cổ phiếu của Mỹ (-9,2%) giảm mạnh nhất kể từ đầu năm 2022 đến nay. Trên toàn cầu, cổ phiếu năng lượng, ngân hàng và bảo hiểm tăng trong tháng 1/2022, trong khi cổ phiếu công nghệ/Internet hoạt động kém tích cực. Tại khu vực châu Á: Hong Kong và ASEAN là thị trường ghi nhận tỷ suất sinh lời tốt nhất, trong khi Hàn Quốc giảm nhiều nhất.

Chứng khoán Mỹ vẫn chịu mức độ giảm giá mạnh nhất về mặt P/E, giao dịch ở độ lệch chuẩn 1,4 trên mức trung bình 15 năm so với 0,5 đối với phần còn lại của thế giới.

Với việc rút dần chương trình mua tài sản và viễn cảnh nhiều đợt tăng lãi suất trong năm 2022, thị trường đang chứng kiến những đợt tăng lợi tức trái phiếu kỳ hạn 10 năm của Mỹ. Lợi suất thực tế vẫn âm đáng kể, cho thấy lợi suất trái phiếu sẽ tăng hơn nữa. Do đó, lãi suất thực của Ngân hàng Dự trữ Liên bang Mỹ (Fed) và lợi tức trái phiếu kho bạc Mỹ kỳ hạn 10 năm vẫn ở mức âm lần lượt 6,5% và 5,2%.

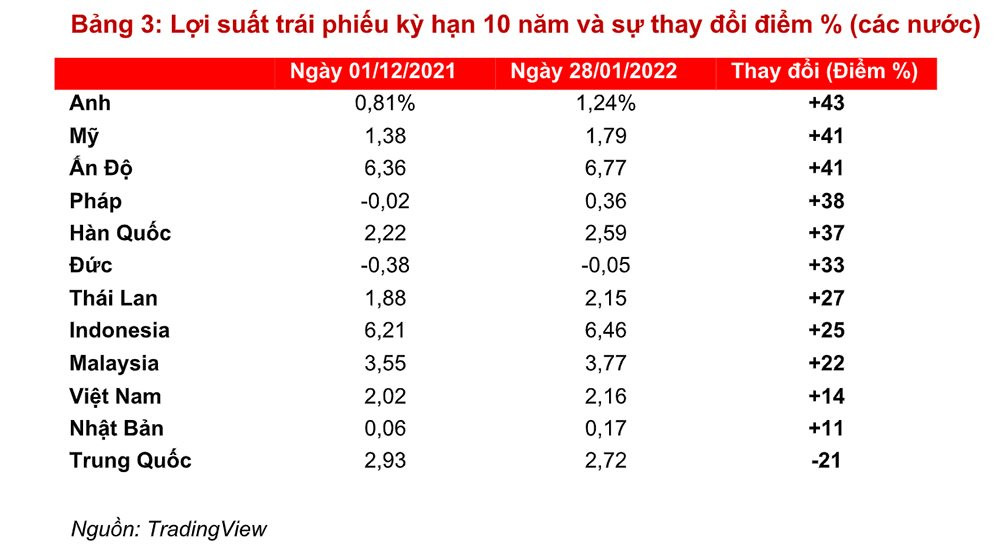

Lợi suất trái phiếu danh nghĩa trên toàn cầu trong hai tháng qua đều tăng ở hầu hết các khu vực, ngoại trừ Trung Quốc. Tại Pháp, lợi suất kỳ hạn 10 năm hiện đang ở mức cao nhất kể từ tháng 4/2019.

Điều thú vị hơn là ở châu Á, hai quốc gia có lợi suất cao là Indonesia và Ấn Độ cũng ghi nhận sự gia tăng. Lợi suất 10 năm của Việt Nam khá ổn định trong hai tháng qua, tăng 14 điểm cơ bản, thấp hơn các nước láng giềng ASEAN (Thái Lan +27, Malaysia +22).

|

“Trong hai năm qua, do hoạt động mua trái phiếu của các ngân hàng trung ương dồn dập, các nhà đầu tư tin rằng kích thích tiền tệ sẽ kéo dài mãi mãi. Tuy nhiên, hiện tại rõ ràng là không phải như vậy và người ta phải nhận ra rằng kỷ nguyên của tiền rẻ đang kết thúc. Có thể nhanh hơn mong đợi của một số nhà đầu tư. Vào ngày 26/1, Fed đã xác nhận việc kết thúc chương trình mua trái phiếu và báo hiệu rằng lãi suất sẽ tăng lên”, các chuyên gia của VDSC nhận định.

Cũng theo các chuyên gia của VDSC, động thái cứng rắn này là thay đổi quan trọng nhất trong số nhiều sự thay đổi đã diễn ra tại các ngân hàng trung ương thế giới trong những tháng gần đây. Tuy nhiên, gần đây nó mới bắt đầu gây ảnh hưởng trên thị trường tài sản. Kết quả là, sự biến động trong ngày đã tăng lên, phản ánh sự phản ứng của các nhà đầu tư để tiêu hóa hậu quả của việc thắt chặt chính sách tiền tệ.

VDSC cho rằng, biến động cổ phiếu nói chung là một hàm của mối tương quan giữa xu hướng của các yếu tố cấu thành chỉ số tăng hoặc giảm đồng thời và độ phân tán của mức độ mà giá cổ phiếu có diễn biến tương tự. Khi cả sự tương quan và sự phân tán đều tăng lên, sự biến động sẽ tăng lên. “Nói chung, đây là những gì xảy ra trong thời kỳ không chắc chắn và các điều kiện vĩ mô cơ bản thay đổi, như thắt chặt tiền tệ”, VDSC nhấn mạnh.