Tràn lan tin nhắn giả mạo ngân hàng để chiếm đoạt tài sản

Hoạt động ngân hàng - Ngày đăng : 09:40, 22/02/2022

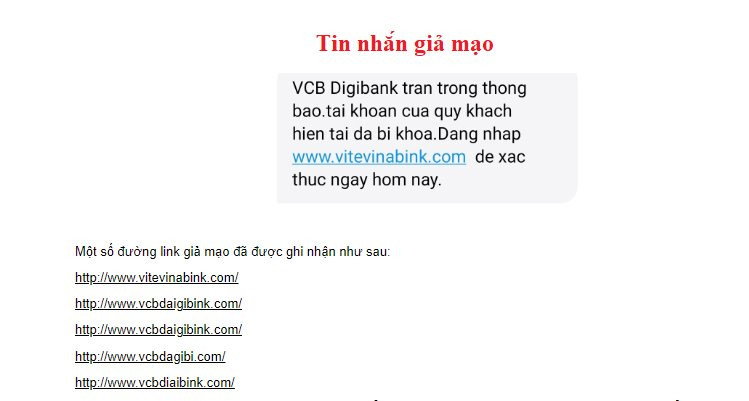

Tin nhắn giả gửi đi từ thiết bị giả mạo trạm BTS của nhà mạng viễn thông

Thời gian qua, tình trạng giả mạo tin nhắn thương hiệu của ngân hàng và các tổ chức khác diễn biến phức tạp trên cả nước. Các đối tượng sử dụng thủ đoạn lừa đảo chiếm đoạt tài sản của nhiều người dân với số tiền rất lớn, gây hậu quả đặc biệt nghiêm trọng, khiến dư luận bức xúc.

|

|

|

Tại Hà Nội, người dân ở một số khu vực trên địa bàn thành phố nhận được các tin nhắn từ đầu số “8079” – với nội dung thể hiện tin nhắn được gửi đi từ các ngân hàng tại Việt Nam. Nhưng thực tế, đây là tin nhắn giả được gửi đi từ các thiết bị “ngoài luồng” giả mạo trạm BTS của các nhà mạng viễn thông Việt Nam để thu thập thông tin tài khoản ngân hàng, mật khẩu, mã OTP nhằm chiếm đoạt tài sản. Thực chất, những tin nhắn này không đi qua hệ thống của các nhà mạng.

Tại Đà Nẵng, nhiều người dân đến cơ quan công an khai báo về việc nhận được tin nhắn từ ngân hàng thông báo tài khoản bị khóa kèm link trang web. Tin nhắn yêu cầu khách hàng đăng nhập để đổi mật khẩu cho tài khoản ngân hàng. Thấy giao diện của link đó giống với giao diện của ngân hàng, khách hàng đã thực hiện theo. Sau khi đăng nhập vào trang web và đổi mật khẩu, khách hàng nhận được mã OTP và tiếp đó là tin nhắn báo tài khoản ngân hàng đã bị trừ tiền. Thực chất tin nhắn không phải do ngân hàng phát đi mà là tin nhắn của nhóm đối tượng lừa đảo.

Ở nhiều địa phương khác trên cả nước như TP. Hồ Chí Minh, TP. Hải Phòng, Hải Dương, Cần Thơ… đều xảy ra hiện tượng này. Trước tình hình tội phạm phức tạp, gây bức xúc cho người dân, cơ quan chức năng đã ráo riết vào cuộc, điều tra. Tại Đà Nẵng, cơ quan công an đã tiếp nhận và đang xác minh làm rõ hàng loạt vụ việc giả tin nhắn của ngân hàng để chiếm đoạt tài sản nói trên.

Tại Hà Nội, mới đây, Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (Bộ Công an) đã phối hợp Phòng An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao, Phòng Cảnh sát hình sự, Công an quận Cầu Giấy (Công an TP. Hà Nội) phát hiện, bắt giữ Chen Jiong (quốc tịch Trung Quốc) có hành vi giả mạo tin nhắn thương hiệu (SMS Brandname) để vi phạm pháp luật.

Đồng thời, Cơ quan Cảnh sát điều tra (Công an TP Hà Nội) ra quyết định khởi tố vụ án, khởi tố bị can, ra lệnh bắt tạm giam đối với Chen Jiong về tội xâm nhập trái phép vào mạng máy tính, mạng viễn thông hoặc phương tiện điện tử của người khác quy định tại Điều 289 Bộ luật Hình sự.

Tại cơ quan điều tra, Chen Jiong khai nhận thêm về việc hiện còn nhiều đối tượng khác tại Việt Nam, sử dụng các thiết bị giả mạo trạm BTS tương tự như Chen Jiong đang sử dụng, để phát tán các tin nhắn với nhiều nội dung khác nhau, tập trung ở các tỉnh, thành lớn trong cả nước.

Đối tượng khai mỗi ngày sử dụng thiết bị giả trạm BTS để phát tán khoảng 60.000 đến 70.000 tin nhắn thành công tới người dùng. Vụ việc hiện đang được tiếp tục điều tra mở rộng.

Thủ đoạn khiến khách hàng nhầm lẫn

Bên cạnh việc nhanh chóng vào cuộc điều tra, xác minh, ngăn chặn và xử lý các hành vi vi phạm, cơ quan chức năng thường xuyên phát đi thông điệp cảnh báo các thủ đoạn phạm tội để người dân nhận biết, phòng tránh.

Theo đó, tin nhắn thương hiệu (SMS Brandname) được tổ chức, cá nhân đăng ký độc quyền tại các nhà mạng viễn thông và sử dụng làm dịch vụ gửi tin nhắn hàng loạt đến khách hàng…. Khi tin nhắn dạng này đã được đăng ký tại các nhà mạng, không ai được đăng ký trùng. Kẻ gian đã giả mạo tin nhắn thương hiệu của một số ngân hàng khiến cho các tin nhắn giả lại được lưu trữ cùng thư mục với các tin nhắn thương hiệu thật của các ngân hàng trên điện thoại của người dùng. Do đó, người dân, khách hàng sẽ rất dễ nhầm tưởng đây là thông báo chính thức từ các ngân hàng hay các cơ quan nhà nước khác.

Bằng nhiều nguồn khác nhau, sau khi có được thông tin khách hàng của các ngân hàng, tội phạm sẽ gửi các tin nhắn giả mạo SMS Brand Name đến khách hàng đó. Trong nội dung tin nhắn giả mạo luôn kèm đường dẫn đến các trang web giả mạo do chúng quản lý với giao diện, logo tương tự các website chính thức của ngân hàng. Người dân khi truy cập sẽ được yêu cầu điền tên đăng nhập, mật khẩu, mã OTP…. Khi có được thông tin, kẻ lừa đảo sẽ kiểm soát được tài khoản chuyển tiền trực tuyến của khách hàng và thực hiện được các hành vi như: chuyển khoản, mở thấu chi, đăng ký vay online...

Qua theo dõi giám sát tình hình hoạt động thanh toán, Ngân hàng Nhà nước sớm nhận thấy tình hình tội phạm công nghệ cao giả mạo tin nhắn thương hiệu của các ngân hàng gửi đến điện thoại di động để lừa khách hàng truy cập, giao dịch tại trang web giả mạo ngân hàng do đối tượng phạm tội lập ra. Từ đó, Ngân hàng Nhà nước yêu cầu các ngân hàng tăng cường những biện pháp đảm bảo an ninh, an toàn hoạt động cung ứng dịch vụ thanh toán.

Về phía các nhà mạng, Tổng Thư ký Hiệp hội Ngân hàng Nguyễn Quốc Hùng cho rằng các nhà mạng cần có trách nhiệm trong việc gia tăng bảo mật, ngăn ngừa và phối hợp với các ngân hàng nhằm đảm bảo an ninh, an toàn hệ thống tài chính tiền tệ. Các ngân hàng trả phí cao cho các nhà mạng cung cấp dịch vụ SMS Brandname thì phải nhận được chất lượng dịch vụ tương xứng và nhà mạng phải có trách nhiệm phối hợp xử lý vấn đề tin nhắn giả mạo một cách triệt để.

Với lý do mang tính bảo mật, mức giá cước nhà mạng đang thu đối với tin nhắn dịch vụ ngân hàng hiện cao gấp 3 lần so với tin nhắn thông thường. Trong khi đó, ước tính sơ bộ, một tổ chức tín dụng cỡ nhỏ hàng tháng phải trả phí cước cho 15 - 20 triệu tin nhắn/tháng, còn các tổ chức tín dụng tầm trung trở lên là 50 - 80 triệu tin nhắn/tháng. Nhà mạng cần làm rõ căn cứ tính phí và phải có phương án kỹ thuật, bảo mật, để chất lượng dịch vụ tương xứng với mức phí mà các ngân hàng đang phải chi trả, đồng thời bảo vệ uy tín, thương hiệu của ngân hàng.

Khách hàng cần nâng cao cảnh giác

Cơ quan chức năng khuyến cáo người dân, khi nhận được tin nhắn từ hệ thống ngân hàng, phải kiểm tra người gửi tin nhắn có phải của hệ thống ngân hàng hay không. Tuyệt đối không đăng nhập vào đường link lạ không phải trang web chính thức của ngân hàng. Không nhập số tài khoản, mật khẩu, OTP cho bất kỳ trang web nào; Website chính thức của các tổ chức, doanh nghiệp sẽ được đăng ký với các cơ quan có thẩm quyền và được đánh dấu an toàn bằng hình ổ khóa bên cạnh tên miền website (giao thức https).

Không làm theo hướng dẫn của người tự xưng cán bộ ngân hàng giao dịch qua điện thoại. Khi nhận các tin nhắn nghi vấn, không rõ ràng, người tiêu dùng có thể gọi điện trực tiếp lên tổng đài chăm sóc khách hàng của các ngân hàng , tổ chức… để kiểm tra lại thông tin hoặc nhờ những người có kinh nghiệm tư vấn; phản ánh các tin nhắn giả mạo tới ngân hàng, tổ chức…và các cơ quan chức năng để có biện pháp xử lý kịp thời. Thường xuyên thay đổi mật khẩu đăng nhập tài khoản Internet Banking, Smartbanking và có biện pháp để quản lý, bảo mật các thông tin này.

Cùng với đó, để bảo vệ khách hàng, các ngân hàng thường xuyên, liên tục cảnh báo khách hàng về các thủ đoạn lừa đảo của kẻ gian. Chẳng hạn, Agribank nhiều lần nhấn mạnh với khách hàng địa chỉ website chính thức duy nhất: www.agribank.com. Ngân hàng cũng không bao giờ yêu cầu khách hàng cung cấp thông tin cá nhân qua các kênh như tin nhắn SMS, email, phần mềm chat (Zalo, Viber, Facebook messenger…). Do đó, khách hàng hãy xóa và tuyệt đối không bấm vào đường link khi nhận được các thông tin dạng này.

SHB cho biết xuất hiện nhiều tin nhắn giả mạo các ngân hàng tại Việt Nam trong đó có Ngân hàng Sài Gòn – Hà Nội (SHB) để thông báo chi tiêu ở nước ngoài, cảnh báo đổi mật khẩu, cảnh báo cập nhật dịch vụ với mục đích là để khách hàng cung cấp user/mật khẩu/OTP. Nội dung tin nhắn thường đính kèm đường link giả mạo gần giống với website chính thức của SHB khiến khách hàng dễ nhầm lẫn, mất cảnh giác. Khi khách hàng đăng nhập đường link giả mạo bằng user/mật khẩu, các thông tin này sẽ được chuyển đến máy chủ của hacker và được dùng để chiếm đoạt quyền truy cập tài khoản ngân hàng điện tử và chiếm đoạt tài sản của khách hàng.

Để bảo đảm an toàn tài sản của khách hàng, SHB khuyến cáo khách hàng không truy cập đường link giả mạo. SHB tuyệt đối không gửi tin nhắn có gắn đường link yêu cầu quý khách hàng cung cấp thông tin bảo mật như tên đăng nhập, mật khẩu, mã OTP. Vì vậy, khách hàng hãy nâng cao cảnh giác và cảnh báo tới những người xung quanh về hiện tượng lừa đảo trên.

Các ngân hàng khác như Vietcombank, BIDV, Vietinbank, Sacombank, ACB, TPBank, VPBank… đều thông tin tới khách hàng về các hiện tượng lừa đảo, nguyên tắc an toàn giao dịch để phòng ngừa. Đồng thời, các ngân hàng cũng hướng dẫn nếu đã bấm vào đường link và tiết lộ thông tin, khách hàng cần chủ động thực hiện các biện pháp khóa dịch vụ khẩn cấp.

Trường hợp nhận được các thông tin giả mạo ngân hàng hoặc nghi ngờ có dấu hiệu lừa đảo từ các tin nhắn, cuộc gọi mạo danh chiếm đoạt tài sản, khách hàng cần liên hệ ngay tới số điện thoại chính thức của ngân hàng hoặc cơ quan chức năng để được trợ giúp.

|

Điều 289 Bộ luật hình sự 2015: Tội xâm nhập trái phép vào mạng máy tính, mạng viễn thông hoặc phương tiện điện tử của người khác 1. Người nào cố ý vượt qua cảnh báo, mã truy cập, tường lửa, sử dụng quyền quản trị của người khác hoặc bằng phương thức khác xâm nhập trái phép vào mạng máy tính, mạng viễn thông hoặc phương tiện điện tử của người khác chiếm quyền điều khiển; can thiệp vào chức năng hoạt động của phương tiện điện tử; lấy cắp, thay đổi, hủy hoại, làm giả dữ liệu hoặc sử dụng trái phép các dịch vụ, thì bị phạt tiền từ 50 triệu đồng đến 300 triệu đồng hoặc phạt tù từ 1-5 năm. 2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tiền từ 300 triệu đồng đến 1 tỷ đồng hoặc bị phạt tù từ 3-7 năm: a) Có tổ chức; b) Lợi dụng chức vụ, quyền hạn; c) Thu lợi bất chính từ 200 triệu đồng đến dưới 500 triệu đồng; d) Gây thiệt hại từ 300 triệu đồng đến dưới 1 tỷ đồng; đ) Đối với trạm trung chuyển internet quốc gia, hệ thống cơ sở dữ liệu tên miền và hệ thống máy chủ tên miền quốc gia; e) Tái phạm nguy hiểm. 3. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 7-12 năm: a) Đối với hệ thống dữ liệu thuộc bí mật nhà nước; hệ thống thông tin phục vụ quốc phòng, an ninh; b) Đối với cơ sở hạ tầng thông tin quốc gia; hệ thống thông tin điều hành lưới điện quốc gia; hệ thống thông tin tài chính, ngân hàng; hệ thống thông tin điều khiển giao thông; c) Thu lợi bất chính 500 triệu đồng trở lên; d) Gây thiệt hại 1 tỷ đồng trở lên. 4. Người phạm tội còn có thể bị phạt tiền từ 5 triệu đồng đến 50 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm. Điều 290 Bộ luật hình sự: Tội sử dụng mạng máy tính, mạng viễn thông, phương tiện điện tử thực hiện hành vi chiếm đoạt tài sản 1. Người nào sử dụng mạng máy tính, mạng viễn thông hoặc phương tiện điện tử thực hiện một trong những hành vi sau đây, nếu không thuộc một trong các trường hợp quy định tại Điều 173 và Điều 174 của Bộ luật này, thì bị phạt cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 3 năm. a) Sử dụng thông tin về tài khoản, thẻ ngân hàng của cơ quan, tổ chức, cá nhân để chiếm đoạt tài sản của chủ tài khoản, chủ thẻ hoặc thanh toán hàng hóa, dịch vụ. b) Làm, tàng trữ, mua bán, sử dụng, lưu hành thẻ ngân hàng giả nhằm chiếm đoạt tài sản của chủ tài khoản, chủ thẻ hoặc thanh toán hàng hóa, dịch vụ. c) Truy cập bất hợp pháp vào tài khoản của cơ quan, tổ chức, cá nhân nhằm chiếm đoạt tài sản. d) Lừa đảo trong thương mại điện tử, thanh toán điện tử, kinh doanh tiền tệ, huy động vốn, kinh doanh đa cấp hoặc giao dịch chứng khoánqua mạng nhằm chiếm đoạt tài sản. đ) Thiết lập, cung cấp trái phép dịch vụ viễn thông, internet nhằm chiếm đoạt tài sản. 2. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 2-7 năm: a) Có tổ chức; b) Phạm tội 2 lần trở lên; c) Có tính chất chuyên nghiệp; d) Số lượng thẻ giả từ 50 thẻ đến dưới 200 thẻ; đ) Chiếm đoạt tài sản trị giá từ 50 triệu đồng đến dưới 200 triệu đồng; e) Gây thiệt hại từ 50 triệu đồng đến dưới 300 triệu đồng; g) Tái phạm nguy hiểm. 3. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 7-15 năm: a) Chiếm đoạt tài sản trị giá từ 200 triệu đồng đến dưới 500 triệu đồng; b) Gây thiệt hại từ 300 triệu đồng đến dưới 500 triệu đồng; c) Số lượng thẻ giả từ 200 thẻ đến dưới 500 thẻ. 4. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 12-20 năm: a) Chiếm đoạt tài sản trị giá 500 triệu đồng trở lên; b) Gây thiệt hại 500 triệu đồng trở lên; c) Số lượng thẻ giả 500 thẻ trở lên. 5. Người phạm tội còn có thể bị phạt tiền từ 20 triệu đồng đến 100 triệu đồng, cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định từ 1-5 năm hoặc tịch thu một phần hoặc toàn bộ tài sản. |