Digital marketing trong ngân hàng - kinh nghiệm quốc tế và gợi ý cho các ngân hàng thương mại Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 08:57, 12/03/2022

Tóm tắt: Làn sóng công nghệ 4.0 đã làm thay đổi phương thức giao dịch, mua sắm, làm việc,… của nhiều khách hàng. Nền tảng internet được ưa chuộng sử dụng buộc người làm kinh doanh phải thay đổi công cụ marketing phù hợp để tạo được tương tác tốt nhất với khách hàng của mình. Digital marketing trong ngân hàng là một xu thế phát triển mới giữa làn sóng công nghệ toàn cầu. Bài viết tập trung nghiên cứu kinh nghiệm quốc tế trong việc phát triển digital marketing và đưa ra một số gợi ý cho các ngân hàng thương mại Việt Nam.

DIGITAL MARKETING IN BANKING - INTERNATIONAL EXPERIENCE AND SUGGESTIONS FOR VIETNAMESE COMMERCIAL BANKS

Astract: The development of 4.0 technology has changed ways people doing transaction, shopping, working.... Internet is widely used that forces businesses to change marketing tools to create the best interaction with their customers. Digital marketing in banking is a trend. The paper focuses on researching international experience in developing digital marketing and providing some suggestions for Vietnamese commercial banks.

Tổng quan về digital marketing trong ngân hàng

Trong thế giới hiện đại ngày nay, ngân hàng và các tổ chức tín dụng không thể tiếp tục kì vọng sử dụng các kênh marketing truyền thống mà vẫn đạt được hiệu quả cao. Sự thay đổi của công nghệ và cách tận dụng thế mạnh của nó đã khiến cuộc sống dường như đơn giản hơn với nhiều phương thức giao dịch khác nhau. Vì lẽ đó, việc tìm ra những cách thức mới thông qua các thiết bị thông minh sao cho có thể vừa tương tác được với giới trẻ cũng như vẫn giữ giao tiếp được lớp người lớn tuổi đang trở thành một thách thức đối với các ngân hàng. Dễ dàng nhận ra, trong phương thức giao dịch hiện đại, nhiều khách hàng khi rảnh rỗi lướt web thấy các thông tin về ngân hàng cũng như sản phẩm mình quan tâm (ví dụ: làm thẻ ngân hàng) chỉ cần để lại thông tin cá nhân sau một vài lần click chuột trên website ngân hàng, ngân hàng sẽ chủ động liên hệ lại. Hoặc thậm chí, với eKYC, ngân hàng hoàn toàn có thể xác thực trực tiếp thông tin của khách hàng trên nền tảng công nghệ. Khách hàng không cần phải đến ngân hàng vào giờ hành chính mà vẫn được đảm bảo giao dịch. Chính vì vậy, các ngân hàng, vốn là những doanh nghiệp tiên phong trong công nghệ kỹ thuật số, cũng đang nỗ lực phát triển digital marketing để thu hút và giữ chân khách hàng.

Digital marketing có thể hiểu là chiến lược dùng internet làm phương tiện cho các hoạt động marketing và trao đổi thông tin (theo Asia Digital Marketing Association). Digital marketing nhấn mạnh đến 3 yếu tố: sử dụng các phương tiện kĩ thuật số, tiếp cận khách hàng trong môi trường kĩ thuật số, và tương tác với khách hàng. Digital marketing có thể giúp các nhà marketing tận dụng những lợi ích mà nó mang lại cho doanh nghiệp và phát triển các mối quan hệ. Có nhiều cách phân chia khác nhau về digital marketing nhưng hầu hết đều xoay quanh 7 nền tảng chính bao gồm: website (nền tảng cốt lõi), quảng cáo online, social media, search (SEO và SEM), email, cuối cùng moblie và game nhằm hoàn thiện trải nghiệm khách hàng.

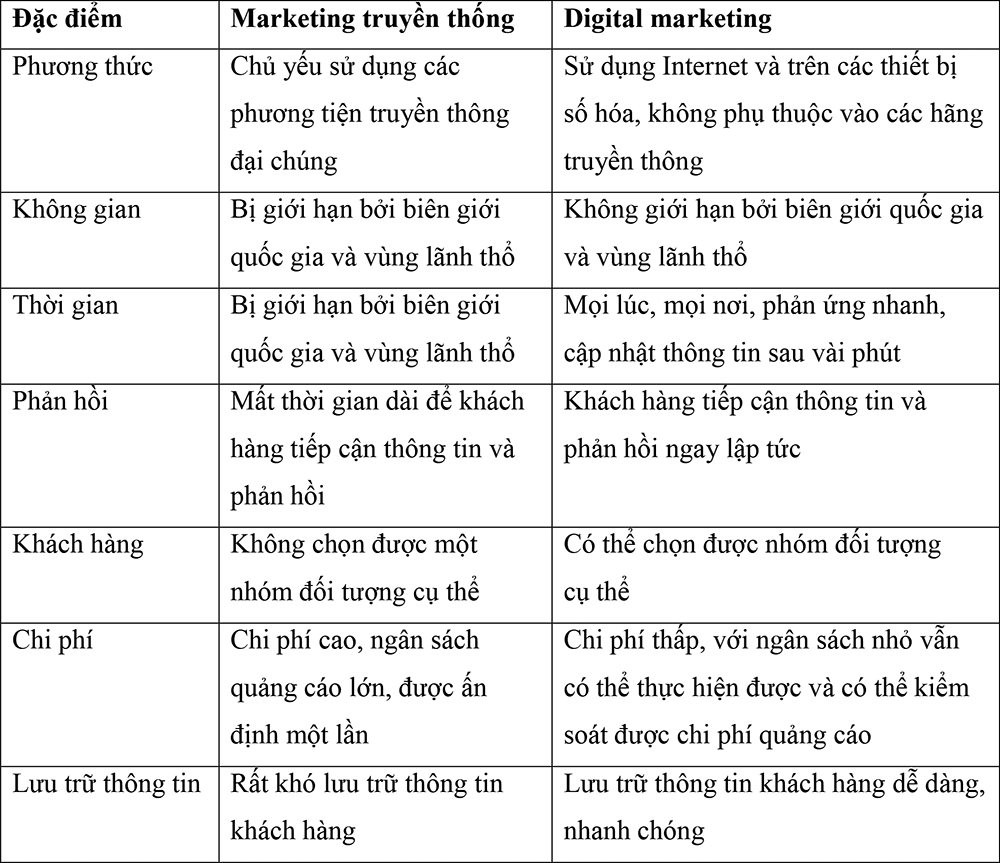

Với cách triển khai như vậy, có thể thấy sự khác biệt căn bản giữa marketing truyền thống và digital marketing như sau:

|

|

(Nguồn: Marketing AI) |

Việc chú ý phát triển digital marketing là phù hợp xu thế lấy khách hàng làm trung tâm nhằm phục vụ khách hàng ở mức tốt nhất có thể của mỗi ngân hàng. Nếu như marketing truyền thống gắn liền với chiến lược tiếp thị 4P: product (sản phẩm), price (giá cả), place (phân phối), promotion (truyền thông) thì digital marketing lại dịch chuyển sang 4C: customer solutions (giải pháp cho khách hàng), customer cost (chi phí của khách hàng), convenience (thuận tiện) và communication (giao tiếp).

Với những cách thức digital marketing như đã đề cập đều nhằm giúp khách hàng tiếp cận và sử dụng dịch vụ hoặc sản phẩm một cách thuận tiện nhất. Ví dụ, nhờ email marketing, khách hàng sử dụng thẻ tín dụng ngân hàng biết cụ thể cửa hàng nào đang khuyến mại sản phẩm hay dịch vụ gì, giá khuyến mại là bao nhiêu, hoặc nhà hàng nào đang có chương trình giảm giá hấp dẫn. Nhờ mạng xã hội, khách hàng biết được năng lực cung ứng các dịch vụ và các gói dịch vụ so sánh của các ngân hàng nhanh hơn và dễ dàng hơn, thậm chí các quảng cáo ngân hàng tự tiếp cận khách hàng và khơi gợi nhu cầu sử dụng của khách hàng.

Nghiên cứu về digital marketing trong ngân hàng

Nghiên cứu của Fute, W & Lyimo, B.J. (2019) về ảnh hưởng của digital marketing đến hiệu quả hoạt động của Ngân hàng Barclays cho thấy digital marketing đã mang đến một làn sóng mới trong hoạt động của ngân hàng. Chỉ trong 2 năm 2018- 2019, hiệu quả tiếp cận khách hàng của Barclays có xu hướng gia tăng mạnh mẽ so với nhiều năm trước đó thể hiện ở các chỉ tiêu kết quả kinh doanh cũng tăng lên. Không những vậy, số lượng và số lượt mở mới tài khoản cũng như thực hiện các giao dịch ngân hàng không bị giới hạn bởi thời gian cũng như địa điểm thực hiện đã thúc đẩy một bộ phận không nhỏ giới trẻ tham gia các sản phẩm ngân hàng.

Nghiên cứu của Dr.Soniya.K, Mr.Santhosh Raja. R (2018) chỉ ra 6 chiến lược digital marketing trong ngân hàng là định hướng mũi nhọn cho sự phát triển tương lai. Theo nhóm tác giả, digital marketing như một cuộc cách mạng trong lĩnh vực marketing, trở thành cơ hội tiếp thị đa cấp với xu thế trẻ.

Nghiên cứu của Cognizant (2016) cho biết khi xu hướng tiêu dùng của khách hàng tăng lên và nhu cầu hiện đại hoá trong các phương thức thanh toán đòi hỏi ngân hàng cần có cách thức tiếp cận và cung cấp dịch vụ cho khách hàng phù hợp hơn marketing truyền thống.

Nghiên cứu của Susan Marshall (2015) cho rằng digital marketing là một xu hướng phát triển tất yếu của marketing ngân hàng. Với nền tảng big data, việc chuyển dịch phương thức marketing tại Mỹ đang phù hợp với đại bộ phận dân cư sử dụng internet cũng như các tài khoản mạng xã hội một cách phổ biến.

Đối với các nghiên cứu trong nước, Đỗ Hoài Linh và Khúc Thế Anh (2016) đã đưa ra những khuyến nghị nhằm phát triển hoạt động digital marketing tại các nagân hàng thương mại Việt Nam. Thư Kỳ (2015) khẳng định xu hướng tận dụng digital marketing ngày nay kết hợp nhiều cách khác nhau như marketing trên thiết bị di động, quảng cáo trên mạng xã hội, marketing trực tuyến (Search Engine Marketing - SEM), tối ưu hóa công cụ tìm kiếm (Search Engine Optimization - SEO), đeo bám (retargeting), marketing bằng email và quảng cáo trực tuyến. Phạm Hồng Hoa (2013) chỉ ra việc tiếp cận khách hàng qua các kênh trực tuyến như điện thoại di động, mạng xã hội... đang trở thành xu hướng phổ biến. Trong nghiên cứu của mình, tác giả đã đề xuất mô hình của digital marketing và khẳng định digital marketing là một bộ phận thống nhất của toàn bộ quá trình tiếp thị sản phẩm ngân hàng.

Như vậy, đặc điểm chung của tất cả các nghiên cứu đều thống nhất cho rằng digital marketing là xu thế hiện đại phù hợp với đa dạng nhiều đối tượng khách hàng.

Kinh nghiệm quốc tế về ứng dụng digital marketing trong ngân hàng

Rất nhiều ngân hàng trên thế giới dựa trên sự hỗ trợ của công nghệ thông tin cùng thói quen sử dụng internet cũng như mạng xã hội để đưa ra các chiến lược tiếp cận khách hàng, cụ thể như:

Một là, thu thập thông tin khách hàng trên quy mô dữ liệu lớn hoặc mua các tệp thông tin khách hàng được phép, xây dựng big data từ đó dễ dàng tiếp cận nhu cầu khách hàng. Thậm chí, đã có nhiều trường hợp xảy ra tranh chấp trong việc để rò rỉ thông tin khách hàng ngay kể cả đối với một ứng dụng mạng xã hội lớn như Facebook. Đã có nhiều sự phàn nàn về việc quảng cáo trên Facebook đang gây ra khó chịu cho người sử dụng nhưng không thể phủ nhận tính tích cực của nó khi nhờ vậy, ngân hàng đã tiếp cận được thêm những tệp khách hàng mới. Nhờ hệ thống dữ liệu có sẵn từ Facebook hay các đơn vị viễn thông mà ngân hàng tiết kiệm được rất nhiều chi phí nghiên cứu khách hàng.

Hai là, thay đổi mô hình tổ chức và cách kết nối cũng như giữ chân khách hàng. Việc giao dịch với loại hình ngân hàng bán lẻ, do nhu cầu của khách hàng rất đa dạng nên nhiều ngân hàng thực hiện phương thức bán chéo hay bán theo gói combo sản phẩm của mình. Với phương thức như vậy, ngân hàng tiết kiệm được chi phí tìm kiếm khách hàng, lại có khả năng giữ chân khách hàng tốt hơn do khách hàng sử dụng gói sản phẩm thường có xu hướng ngại thay đổi ngân hàng hơn so với các khách hàng sử dụng sản phẩm đơn lẻ. Cú chuyển mình mạnh mẽ của Ngân hàng Barclays sang lĩnh vực tiền điện tử cũng là ví dụ khẳng định cho xu thế online và hiện đại hoá công nghệ thanh toán. Barclays được định hướng phát triển theo mô hình cung cấp dịch vụ cao cấp cho khách hàng trên toàn cầu, như vậy việc tiếp cận khách hàng phải dựa trên các phương thức hiện đại như mạng xã hội chứ không thể xoay quanh mô hình truyền thống.

Ba là, kết hợp với các hãng điện thoại để cho ra các gian hàng trên ứng dụng của nó. Thậm chí, kết hợp với các sàn giao dịch thương mại điện tử hay quản lý chi tiêu để đưa ra các sản phẩm đa ứng dụng phục vụ khách hàng. Các fanpage facebook của chính ngân hàng cũng đang tỏ ra rất có hiệu quả hoặc tiếp cận thông qua fanpage của người nổi tiếng.

Bốn là, sử dụng linh hoạt các kênh marketing hiện đại, bao gồm cả đẩy mạnh mobile marketing một cách phù hợp nhằm tiết kiệm chi phí mà vẫn hiệu quả. Việc sử dụng các kênh marketing cần đa dạng, theo từng nhóm đối tượng khách hàng và từng giai đoạn phát triển ngân hàng. Bản thân các ngân hàng lớn ở Mỹ như Bank of America cũng cần xây dựng đưa ra các chiến lược marketing phù hợp từng thời kỳ trong đó linh hoạt sử dụng các kênh hiện đại bao gồm có tính phí và không tính phí.

Tóm lại, về ứng dụng digital marketing, hiện tại đa phần các ngân hàng trên thế giới thường sử dụng các công cụ: (1) quảng cáo thông qua các phương tiện mạng hiện đại như website, facebook, youtube, báo mạng,…; (2) marketing trên thiết bị di động và qua email bằng cách gọi điện thoại và gửi email đến khách hàng, thông qua dữ liệu được thu thập tại chính chi nhánh hoặc thông qua các trang web cung cấp thông tin về doanh nghiệp. Mặc dù mang lại hiệu quả nhất định như có thể truyền tin đến khách hàng mà ngân hàng mong muốn hướng đến, cũng như quảng bá được hình ảnh của mình, song cách thức này cũng mang đến một số vấn đề cho khách hàng như tiếp cận thư rác, hoặc tình trạng làm phiền; (3) Công cụ SEO (Search engine optimization) – công cụ hữu hiệu giúp ngân hàng có được lưu lượng lớn truy cập vào trang đích và website ngân hàng; (4) Công cụ SEM (Search engine marketing) – hay marketing với công cụ tìm kiếm giúp ngân hàng có thể thấy kết quả ngay lập tức sau vài phút cài đặt chứ không mất vài tuần hay vài tháng như các kênh quảng cáo truyền thống. Phát triển thương mại điện tử đang là một nhiệm vụ của nền kinh tế Việt Nam. Thế hệ Y và thế hệ Z đang là nhóm đối tượng có sức ảnh hưởng lớn nhất thị trường. Đây là điều kiện thuận lợi để các ngân hàng Việt Nam đưa vào ứng dụng digital marketing nhằm tìm kiếm một tệp khách hàng hứa hẹn bùng nổ trong tương lai.

Khuyến nghị cho các ngân hàng Việt Nam

Xây dựng kế hoạch marketing ngân hàng là hoạt động mang tính chiến lược. Việc lập kế hoạch marketing không chỉ giúp các ngân hàng chủ động với những thay đổi của thị trường mà còn là cơ sở để đánh giá hiệu quả hoạt động marketing sau này. Sự hình thành và gia tăng của loại hình ngân hàng số và những định hướng của chính phủ trong thanh toán không dùng tiền mặt được xem như đòn bẩy hỗ trợ, thúc đẩy các ngân hàng thương mại Việt Nam phát triển digital marketing. Đây không chỉ là kế hoạch nhất thời mà còn là định hướng tổ chức marketing trong kỷ nguyên số hiện đại. Dựa trên 7 nền tảng cốt lõi để phát triển digital marketing, các ngân hàng thương mại cần chú trọng thực hiện những giải pháp sau: quảng cáo online, social media, search (SEO và SEM), email, cuối cùng là mobile và game nhằm hoàn thiện trải nghiệm khách hàng. Cụ thể:

Thứ nhất, đối với website

Website được xem là nơi bắt đầu mọi thứ, nơi bắt tay xây dựng chiến dịch mà không phải là điểm đến cuối cùng. Vì vậy, việc xây dựng một trang chủ phù hợp được xem như định hướng digital marketing phổ biến. Các ngân hàng ở Việt Nam đều có website của mình, nhưng không phải ngân hàng nào cũng sử dụng hiệu quả. Nhiều website quá nhiều nội dung, khó tìm kiếm thông tin sẽ là thách thức đối với khách hàng. Một website được chăm chút cẩn thận, tỉ mỉ, dễ sử dụng, dễ hiểu thì càng thu hút được sự chú ý và dễ tạo ra doanh thu. Vì vậy, không nên nhồi nhét mọi thứ vào trang chủ mà cần tạo ra đích đến rõ ràng.

Thứ hai, đối với quảng cáo online

Đây được xem như một chiến thuật marketing giúp giữ được hình ảnh thương hiệu gần gũi hơn với người tiêu dùng sau khi họ đã rời khỏi website. Quảng cáo trực tuyến cần tiếp cận đúng đối tượng mục tiêu và phải gắn với hoạt động mua hàng của khách hàng. Dễ hiểu hơn, nếu như khách hàng tìm kiếm thông tin trên website để mua nhà thì quảng cáo của chiến dịch “Retargeting” đối với khách hàng sau đó cũng phải tập trung vào thông tin cho vay mua nhà. Bên cạnh đó, cần tìm cơ hội bán chéo sản phẩm đối với khách hàng để tạo mối quan hệ khăng khít.

Thứ ba, đối với social marketing

Social marketing được xem như hình thức tác động trực tiếp vào thị giác và cảm nhận của khách hàng. Thống kê cho thấy ngân hàng tài chính là ngành có tỉ lệ phản hồi từ người dùng cao nhất, thế nên social marketing nếu được làm đúng có thể mang đến tính cá nhân hóa còn cao hơn cả website. Dựa trên social marketing, người dùng thấy được nhiều khía cạnh khác nhau của thương hiệu.

Thứ tư, đối với SEO và SEM

SEO (Search engine optimization) - phương thức giúp ngân hàng xuất hiện tự nhiên trong tầm mắt khách hàng thông qua việc đề thăng thứ hạng website trên Google. Phương thức thực hiện marketing này có ưu điểm hỗ trợ lượng lớn lưu lượng truy cập vào website của ngân hàng một cách miễn phí, không phải tốn tiền như các kênh quảng cáo khác. Vì vậy, ngân hàng cần xây dựng website chất lượng và chuẩn bị kỹ lưỡng, tránh bị lỗi liên kết để khách hàng dễ dàng tiếp cận và tìm kiếm thông tin cần thiết. Những mục nào là quan trọng nhất trên website cần được theo dõi kĩ lưỡng, bộ phận Marketing trong ngân hàng phải đọc báo cáo trong Google Analytics để biết liệu chúng có đang tạo ra hiệu quả như ý hay không và thực hiện điều chỉnh cho đến khi tạo ra được kết quả như mong đợi.

SEM (Search Engine Marketing) – hay marketing với công cụ tìm kiếm có thể mang lại lợi ích vượt trội mà quảng cáo truyền thống không làm được. Thông tin từ việc đo lường hiệu quả theo thời gian thực có thể được thực hiện hàng ngày, hàng tuần để đưa ra những chiến dịch hiệu quả hơn phù hợp với hành vi người tiêu dùng. Tuy nhiên, hình thức này tốn phí nên ngân hàng cần cân nhắc lựa chọn phương thức sử dụng phù hợp.

Thứ năm, đối với email marketing

Ngân hàng cần sử dụng một cơ sở dữ liệu khách hàng (database), digital marketing sẽ phân tích và phân nhóm các đối tượng khách hàng có cùng chung sở thích hoặc nhu cầu để phát triển nội dung email và gửi đến từng nhóm đối tượng phù hợp. Liên lạc qua thư điện tử thay vì liên lạc trực tiếp qua điện thoại được đánh giá ít làm phiền khách hàng mà vẫn đưa được thông tin cần đến người có nhu cầu, đặc biệt là những khách hàng tiềm năng trong tương lai với chi phí rẻ, tiếp cận đúng đối tượng khách hàng và để lại dấu ấn là mục đích của email marketing. Tuy nhiên, hạn chế của phương thức này là trong một số trường hợp email không đến được khách hàng.

Thứ sáu, đối với mobile marketing

Trong thời đại mà điện thoại giống như một món ăn hàng ngày không thể thiếu của khách hàng thì việc bắt gặp hình ảnh người dùng cầm điện thoại trên tay là không khó. Theo thống kê, có tới hơn 90% người dùng mang điện thoại di động bên mình, gần 50% email được mở và đọc trên điện thoại. Với sự hỗ trợ từ các nhà mạng viễn thông về việc đăng ký thông tin chính chủ của khách hàng, các ngân hàng có thể tiếp cận đúng người cần dùng một cách nhanh chóng qua các chiến dịch quảng cáo trên mobile. Email hay các hình thức khác có thể đến với khách hàng rất chậm, nhưng các thông tin được gửi qua hình thức SMS hay MMS sẽ được khách hàng nhận ngay lập tức. Vì vậy, mobile marketing được xem như một kênh khai thác hiệu quả. Tuy nhiên, việc sáng tạo nội dung là hết thức cần thiết để tránh gây khó chịu cho người nhận thông tin, điều đó cần có chiến lược trong từng giai đoạn và đối với từng sản phẩm ngân hàng được giới thiệu.

Thứ bảy, đối với game marketing

Trong thời đại số, ngay cả trò chơi (game) cũng được xem là một kênh marketing có tính chiến lược cao. Với dân số thích chơi game được xếp vào hàng cao trong khu vực châu Á, các ngân hàng Việt Nam có thể đưa ra các chiến dịch quảng cáo dựa trên việc thiết kế các game online nhỏ gắn với việc giới thiệu sản phẩm ngân hàng hoặc quảng bá đặc tính sản phẩm. Một tỷ lệ rất lớn người tiếp cận game này là đối tượng học sinh - sinh viên, nhóm khách hàng tiềm năng tương lai. Ví dụ, Ngân hàng MB đưa ra sản phẩm game Ong vàng khi triển khai ứng dụng M-bee, một trong những chiến lược rất thành công. Nhưng số lượng các ngân hàng sử dụng phương thức marketing này còn rất hạn chế cả về số lượng, nội dung và hình thức game. Vì vậy, cần có thêm những nghiên cứu chuyên sâu nhằm ứng dụng hiệu quả phương thức marketing này.

Nói tóm lại, đẩy mạnh việc ứng dụng công nghệ trong hoạt động marketing ngân hàng là một yêu cầu tất yếu của nền kinh tế. Hiện nay, trên thế giới và Việt Nam đang hướng đến cuộc Cách mạng công nghiệp 4.0 với việc ứng dụng các thành tựu có tác động rất lớn đến hoạt động kinh doanh nói chung và hoạt động marketing của ngân hàng nói riêng. Digital marketing trong ngân hàng không phải là mới nhưng các ngân hàng thương mại Việt Nam dường như chưa khai thác hết tính hiệu quả của nó. Vì vậy, việc đầu tư vào hình thức marketing này được xem như là một lựa chọn phù hợp với khách hàng thuộc thế hệ Y và thế hệ Z đầy tiềm năng.

Tài liệu tham khảo:

- Fute, W & Lyimo, B. J. (2019), Influence of the digital marketing on performance of Banking Industry Tanzania: A case of Barclays Bank, Tanzania. Olva Academy - School of Researchers, Vol. 2, Issue 3.

- Dr.Soniya.K, Mr.Santhosh Raja. R (2018), Digital Marketing in Banking: Evolution or Revolution, International Journal of Scientific Development and Research, Vol. 3, Issue 7, July 2018.

- Cognizant (2016), Digital marketing in banking: evolution and revolution, direct links last accessed on August 1, 2016

- at https://www.cognizant.com/whitepapers/digital-marketing-in-banking-evolution-and-revolution-codex1920.pdf.

- Susan Marshall (2015), 5 Digital Marketing Trends in Banking for 2016, direct links last accessed on August 1, 2016 at http://thefinancialbrand.com/54885/2016-digital-marketing-trends-in-banking/.

- Đỗ Hoài Linh, Khúc Thế Anh (2016), Digital marketing trong ngân hàng – kinh nghiệm quốc tế và khuyến nghị cho ngân hàng thương mại Việt Nam, Tạp chí Ngân hàng số 20/2016.

- Thư Kỳ (2015), Digital Marketing: Xu hướng tất yếu của các Ngân hàng, Thời báo Ngân hàng tháng 10/2015.

- Phạm Hồng Hoa (2013), Ứng dụng Internet Marketing trong các doanh nghiệp vừa và nhỏ ở Việt Nam, Luận án Tiến sĩ kinh tế, Đại học Kinh tế quốc dân, Hà Nội.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 15 năm 2021