Ngân hàng cần thích ứng linh hoạt, tận dụng lợi thế công nghệ

Tin Hiệp hội Ngân hàng - Ngày đăng : 17:16, 25/03/2022

Đây là những thông tin được các diễn giả tập trung chia sẻ trong phiên Báo cáo chính và Tọa đàm cấp cao tại Diễn đàn Ngân hàng bán lẻ Việt Nam năm 2021 (Vietnam Retail Banking Forum). Sự kiện do Hiệp hội Ngân hàng Việt Nam (VNBA) phối hợp với Tập đoàn Dữ liệu Quốc tế tại Việt Nam (IDG Vietnam) tổ chức sáng nay (25/3) tại TP. Hồ Chí Minh.

|

|

Quảng cảnh Diễn đàn Ngân hàng bán lẻ Việt Nam năm 2021 (Vietnam Retail Banking Forum). Ảnh: Ngô Hải |

CMCN 4.0 đang hình thành các xu hướng ngân hàng bán lẻ

Theo chia sẻ của TS. Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), từ những bước đi ban đầu cách đây 10 năm, cùng với xu thế hội nhập và phát triển của cuộc công nghiệp lần thứ 4 (CMCN 4.0), đến nay phát triển dịch vụ ngân hàng bán lẻ đã trở thành xu hướng chuyển dịch tất yếu và là chiến lược phát triển trọng tâm của các ngân hàng. Đặc biệt, trong năm 2021, đại dịch COVID-19 tái bùng phát trong thời gian dài đã ảnh hưởng nặng nề đến mọi hoạt động kinh tế, xã hội. Việc một số địa phương trong đó có TP. Hà Nội và TP. Hồ Chí Minh phải thực hiện giãn cách, đã làm ảnh hưởng không nhỏ đến hoạt động của các tổ chức tín dụng, song đây cũng là cơ hội thúc đẩy các ngân hàng đẩy mạnh quá trình chuyển đổi số để thích ứng với tình hình mới.

Bên cạnh việc tích cực thực hiện các gói giải pháp hỗ trợ doanh nghiệp và người dân bị ảnh hưởng bởi dịch, các ngân hàng đã có nhiều chính sách, giải pháp phát triển dịch vụ ngân hàng bán lẻ trên nền tảng số: Xây dựng mô hình kinh doanh lấy khách hàng làm trung tâm, chú trọng trải nghiệm khách hàng; phát triển đa dạng các sản phẩm, dịch vụ ngân hàng hiện đại, các kênh phân phối mới đa tiện ích như mobile banking, internet banking, QR code, sử dụng công nghệ eKYC… giúp khách hàng dễ dàng tiếp cận, dễ sử dụng ở mọi nơi, mọi lúc, hạn chế tiếp xúc.

Các sản phẩm tiền gửi đa dạng, linh hoạt hơn, qua đó có thể huy động nhanh và nhiều nhất nguồn vốn nhàn rỗi nhỏ lẻ từ khách hàng cá nhân. Các hình thức cho vay cá nhân (cho vay tiêu dùng, nhà ở, mua ô tô, du học, trả góp…) ngày càng phát triển với thủ tục đơn giản, thuận tiện. Bên cạnh đó, các sản phẩm thẻ, chuyển tiền, ngân hàng điện tử, thanh toán hóa đơn, bảo hiểm,… cũng được các ngân hàng đưa ra nhiều chương trình, chính sách và khuyến mãi để thu hút người dùng.

|

|

TS. Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA) phát biểu tại diễn đàn ngày 25/3/2022. Ảnh: Ngô Hải |

“Sự tăng trưởng của ngành Ngân hàng trong năm 2021 có đóng góp tích cực của dịch vụ bán lẻ, nó cũng là chìa khóa để ngành Ngân hàng thực hiện được sứ mệnh giữ cho huyết mạch của nền kinh tế thông suốt trong mọi thời điểm, kể cả thời kỳ cao điểm của đại dịch”, TS. Nguyễn Quốc Hùng khẳng định và cho rằng kết quả đó còn đến từ sự hợp tác ngày càng chặt chẽ giữa các ngân hàng, công ty tài chính, công ty fintech với phạm vi rộng hơn, góp phần xây dựng nên hệ sinh thái số, qua đó giúp các bên tận dụng được thế mạnh của nhau, đồng thời giúp rút ngắn thời gian và giảm thiểu chi phí trong quá trình chuyển đổi số của các tổ chức tín dụng.

Tổng Thư ký Hiệp hội Ngân hàng cho biết thêm, đại dịch COVID-19 tuy đã chuyển sang giai đoạn mới song còn diễn biến phức tạp và vẫn tiếp tục lan rộng trên thế giới với nhiều biến chủng mới, vì vậy trạng thái “bình thường mới” sẽ luôn thay đổi. Tác động của đại dịch cùng với cuộc CMCN 4.0 đang hình thành các xu hướng định hình ngân hàng bán lẻ trong khu vực và trên thế giới.

Theo TS. Nguyễn Quốc Hùng, với gần 50% dân số sử dụng thương mại điện tử, đặc biệt là thế hệ trẻ với hành vi tiêu dùng mới, với tỷ lệ lớn người dân chưa được tiếp cận các sản phẩm dịch vụ ngân hàng, thì tiềm năng thị trường cho ngân hàng bán lẻ tại Việt Nam là rất lớn. Các ngân hàng cần nắm bắt thời cơ, tận dụng lợi thế số, chuyển đổi mô hình kinh doanh lấy bán lẻ làm trọng tâm, thích ứng với “bình thường mới”; đồng thời tăng cường hợp tác, phát triển mở rộng hệ sinh thái ngân hàng số nhằm mang đến cho khách hàng các sản phẩm, dịch vụ tài chính số đa dạng, phù hợp với thu nhập và đời sống của người Việt Nam.

|

|

Ông Linh Đức Hoàng - Trưởng Ban Khách hàng cá nhân, đại diện Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank). Ảnh: Ngô Hải |

Từ thực tiễn triển khai dịch vụ ngân hàng bán lẻ, ông Linh Đức Hoàng - Trưởng Ban Khách hàng cá nhân, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) cho biết, hợp tác, liên kết để cùng phát triển là sự lựa chọn của Agribank trong chiến lược đẩy mạnh thanh toán không dùng tiền mặt của khách hàng.

Ngoài việc kết nối với Tổng cục Thuế, Tổng cục Hải quan, Kho bạc Nhà nước, Bảo hiểm xã hội… thanh toán thu chi ngân sách qua hệ thống ngân hàng, Agribank chú trọng đến việc đa dạng hóa hệ sinh thái số bằng việc hợp tác với các công ty fintech cung cấp cổng thanh toán hóa đơn tập trung với trên 15 loại dịch vụ khác nhau thuộc các lĩnh vực giáo dục, điện nước, viễn thông, bảo hiểm, bệnh viện, công ty tài chính.

Đến hết năm 2021, Agribank đã triển khai ký thỏa thuận hợp tác với hơn 2.000 nhà cung cấp dịch vụ để thực hiện các dịch vụ thanh toán thu hộ, chi hộ phục vụ nhu cầu thanh toán của khách hàng từ thành thị đến nông thôn, vùng sâu, vùng xa.

Để khuyến khích khách hàng sử dụng các dịch vụ thanh toán không dùng tiền mặt, thúc đẩy hoạt động thương mại điện tử, trong 2 năm qua, Agribank đã miễn tất cả các loại phí chuyển tiền trong nước trên mọi kênh giao dịch, bao gồm cả phí phát hành thẻ chip cho khách hàng; triển khai nhiều chương trình ưu đãi, khuyến mại dành cho khách hàng sử dụng dịch vụ thông qua việc phối hợp với các cửa hàng, trung tâm mua sắm, siêu thị đối với khách hàng thực hiện thanh toán trên ứng dụng Agribank E-Mobile Banking. Do đó, số lượng khách hàng mở tài khoản và sử dụng các dịch vụ thanh toán luôn tăng trưởng ổn định, hoạt động thanh toán qua ngân hàng an toàn, hiệu quả, đúng quy định của pháp luật.

Chuyển đổi số, thúc đẩy thanh toán không tiền mặt

|

|

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng, Giám đốc Viện Đào tạo và Nghiên cứu, BIDV. Ảnh: Ngô Hải |

Nói về xu hướng tài chính - tiền tệ toàn cầu giai đoạn dịch bệnh vừa qua và xu hướng của ngân hàng bán lẻ thế giới thời gian tới, TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng, Giám đốc Viện Đào tạo và Nghiên cứu, BIDV phân tích: Kinh tế thế giới những năm qua, đã có nhiều sự thay đổi về chính sách tiền tệ và tài khoá. Chưa bao giờ lượng tiền tung ra nền kinh tế lớn đến thế. Toàn thế giới năm vừa qua, các gói hỗ trợ cả tài khóa và tiền tệ chiếm khoảng 16,4% GDP toàn cầu. Việt Nam cũng không nằm ngoài xu hướng này.

Cũng theo ông Lực, chuyển đổi số và thanh toán không tiền mặt là xu thế tất yếu. Trong đó, tại khu vực ASEAN, Việt Nam đã có sự tăng trưởng mạnh mẽ. Cùng đó, các ngân hàng trung ương hiện đã bắt đầu nghiên cứu và phát hành tiền kỹ thuật số thay cho tiền giấy và tiền coin.

Cũng phải nhắc tới sự xuất hiện xu hướng cạnh tranh giữa ngân hàng với fintech, giữa ngân hàng với bigtech, giữa ngân hàng với các đơn vị bán lẻ khác. Tuy nhiên, bên cạnh sự cạnh tranh cũng xuất hiện những xu hướng hợp tác mới, tích cực.

Vấn đề về tái cấu trúc và chuẩn hóa hoạt động; chú trọng tài chính xanh và bảo đảm an ninh mạng, tăng cường đối phó với tội phạm tài chính cũng là những xu hướng được TS. Cấn Văn Lực đề cập tới.

Từ những phân tích xu hướng trên, TS. Cấn Văn Lực cho rằng, mô hình 6Rs sẽ là xu hướng phù hợp cho các ngân hàng thích ứng trong thời gian tới. Theo đó, các ngân hàng sẽ phải thích ứng linh hoạt với dịch bệnh (Respond), phục hồi càng nhanh càng tốt (Recover), tái cấu trúc (Restructure), tiết giảm chi phí, đổi mới, sáng tạo (gồm cả chuyển đổi số - Re-invent). Bên cạnh đó, cần tăng cường quản lý rủi ro phát sinh (Risk Mangement) và tăng sức đề kháng, khả năng chống chịu các cú sốc (Resilience). Ông Lực cũng cho biết thêm, ngân hàng mở sẽ là xu hướng tương lai và ngân hàng mở sẽ làm chủ cuộc chơi, làm chủ hệ sinh thái.

|

|

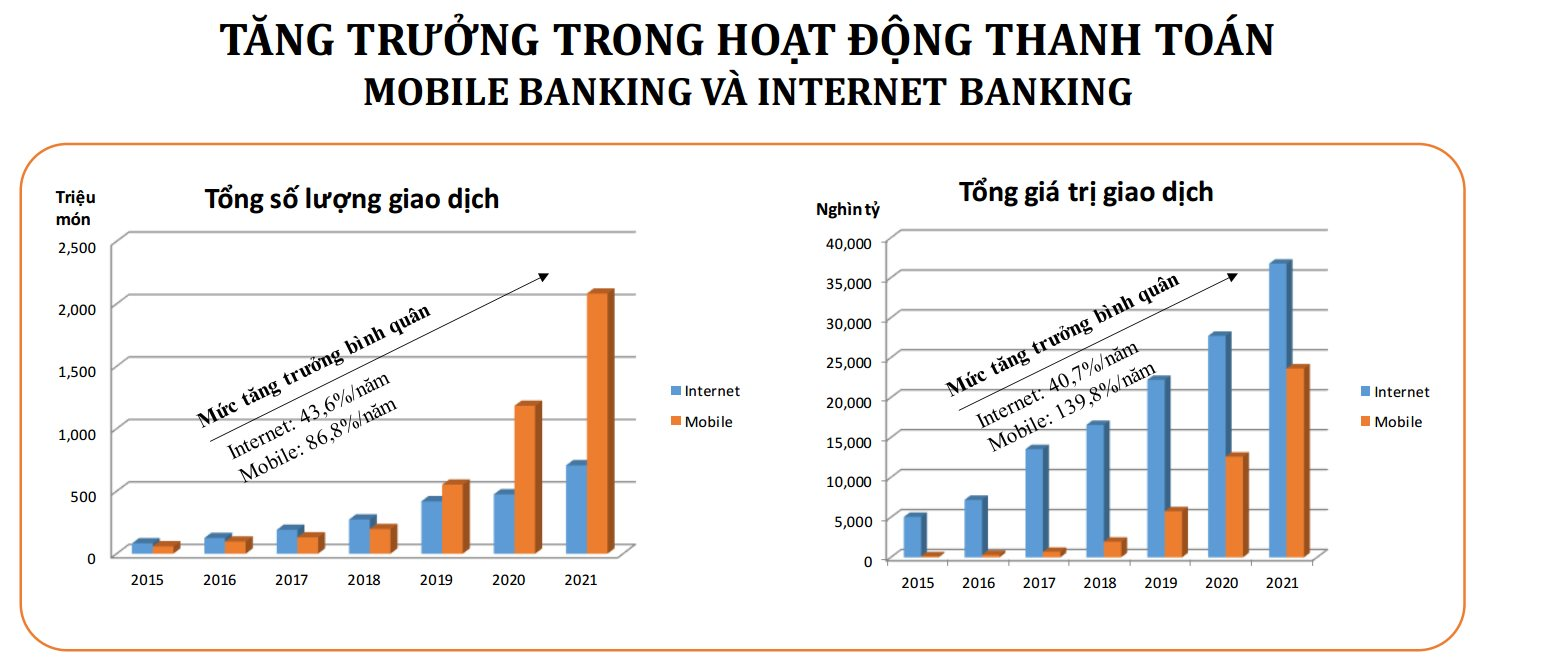

Nguồn: Vụ Thanh toán, Ngân hàng Nhà nước |

Tại Việt Nam, ông Lê Anh Dũng, Phó Vụ trưởng, Vụ Thanh toán, Ngân hàng Nhà nước Việt Nam cho biết, xu hướng số hoá đã diễn ra từ trước đại dịch COVID-19, tuy nhiên đại dịch là chất xúc tác thúc đẩy chuyển đổi số và ngân hàng bán lẻ. Hành vi tiêu dùng, nhu cầu khách hàng thay đổi mạnh mẽ, yêu cầu và kỳ vọng cao hơn (an toàn, bảo mật, thanh toán tức thời, trao quyền người dùng, cá nhân hóa trải nghiệm, phí hợp lý).

Thực tế cho thấy, hạ tầng kỹ thuật thanh toán không dùng tiền mặt tại Việt Nam tương đối hoàn thiện để đáp ứng thanh toán số và dịch bệnh COVID-19 vừa qua cũng đã “kiểm chứng” hạ tầng này hoạt động rất bền bỉ, an toàn, hiệu quả, đáp ứng được dòng chảy thương mại, kinh tế liên tục, không bị tắc nghẽn. Đã có sự tăng trưởng trong hoạt động thanh toán mobile banking, internet banking và sự “bùng nổ” của ví điện tử.

Ông Lê Anh Dũng dẫn số liệu năm 2021 so với năm 2020, thanh toán internet tăng 48,76% về số lượng và 32,59% về giá trị và thanh toán qua moblie tăng 75,97% về số lượng và 87,5% về giá trị. Riêng tốc độ tăng trưởng về giao dịch qua ví điện tử bình quân, giai đoạn từ 2017-2021 tăng tới 80,43% về số lượng và 71,86% về giá trị. Theo ông Dũng, thanh toán không dùng tiền mặt sẽ hướng tới hệ sinh thái số bao trùm, tập trung vào giá trị của khách hàng.

|

|

Ông Lê Anh Dũng, Phó Vụ trưởng, Vụ Thanh toán, Ngân hàng Nhà nước Việt Nam. Ảnh: Ngô Hải |

Nhằm thúc đẩy hơn nữa thanh toán không dùng tiền mặt, ông Lê Anh Dũng cho rằng trước mắt cần 5 nhóm giải pháp.

Thứ nhất, cần hoàn thiện khuôn khổ pháp lý, sửa đổi, bổ sung một số Luật, Nghị định liên quan tới hoạt động ngân hàng và xây dựng, ban hành cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng.

Thứ hai, phát triển các dịch vụ thanh toán hiện đại, ứng dụng thành tựu CMCN 4.0 phát triển đa dạng các sản phẩm, dịch vụ trên nền tảng số hóa, đẩy mạnh các sản phẩm, dịch vụ thanh toán trên Mobile như QR Code, mã hóa thông tin thẻ Tokenization, mobile payment, contactless, ví điện tử... Đồng thời khuyến khích hợp tác giữa ngân hàng với fintech.

Thứ ba, phát triển hạ tầng, nâng cấp hệ thống thanh toán điện tử liên ngân hàng, tiếp tục hoàn thiện, phát triển hệ thống chuyển mạch tài chính và bù trừ điện tử (ACH), tăng cường tích hợp, kết nối hạ tầng, ứng dụng ngành ngân hàng với các ngành, lĩnh vực dịch vụ khác để mở rộng hệ sinh thái số.

Thứ tư, tăng cường an ninh, an toàn bảo mật, xây dựng công cụ, nâng cao hiệu quả giám sát nhằm phát hiện, ngăn chặn các nguy cơ, rủi ro phát sinh. Áp dụng các tiêu chuẩn quốc tế về đảm bảo an ninh, an toàn, bảo mật và tăng cường hợp tác, chia sẻ thông tin về tình hình, phương thức, thủ đoạn hoạt động của tội phạm trong thanh toán không dùng tiền mặt.

Thứ năm, cần chuyển đổi nhận thức, đẩy mạnh công tác thông tin tuyên truyền về thanh toán không dùng tiền mặt, triển khai các chương trình giáo dục tài chính, nâng cao nhận thức về thanh toán không dùng tiền mặt.