Áp lực đáo hạn trái phiếu bất động sản sẽ tăng mạnh trong thời gian tới

Vấn đề - Nhận định - Ngày đăng : 08:26, 16/08/2022

Giai đoạn 2019 - 2021 chứng kiến sự bùng nổ của thị trường trái phiếu doanh nghiệp với số lượng phát hành tăng đột biến. Chỉ tính riêng 3 năm trên, giá trị phát hành lên đến gần 1,6 triệu tỷ đồng, chiếm 64% tổng lượng phát hành từ 2005 - 2022 khiến quy mô thị trường TPDN/GDP tăng từ mức 7,3% trong năm 2018 lên gần 18,9% trong năm 2021.

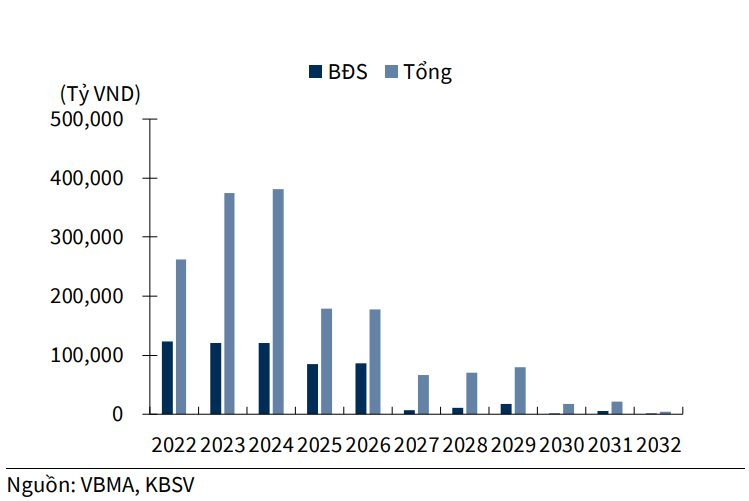

Việc các doanh nghiệp đẩy mạnh phát hành trái phiếu giai đoạn 2018 - 2021 làm gia tăng áp lực đáo hạn vào năm 2022 - 2026. Theo thống kê của CTCK KB Việt Nam (KBSV), tổng giá trị trái phiếu đáo hạn vào năm 2023 và 2024 lần lượt đạt 374,3 nghìn tỷ đồng và 381,2 nghìn tỷ đồng. Trong đó, nhóm bất động sản chiếm tỷ trọng lớn thứ hai, lần lượt đạt 120,4 nghìn tỷ đồng (chiếm 32,1%) và 121,1 nghìn tỷ đồng (chiếm 32,0%).

|

|

Giá trị TPDN đáo hạn giai đoạn 2022 - 2032. |

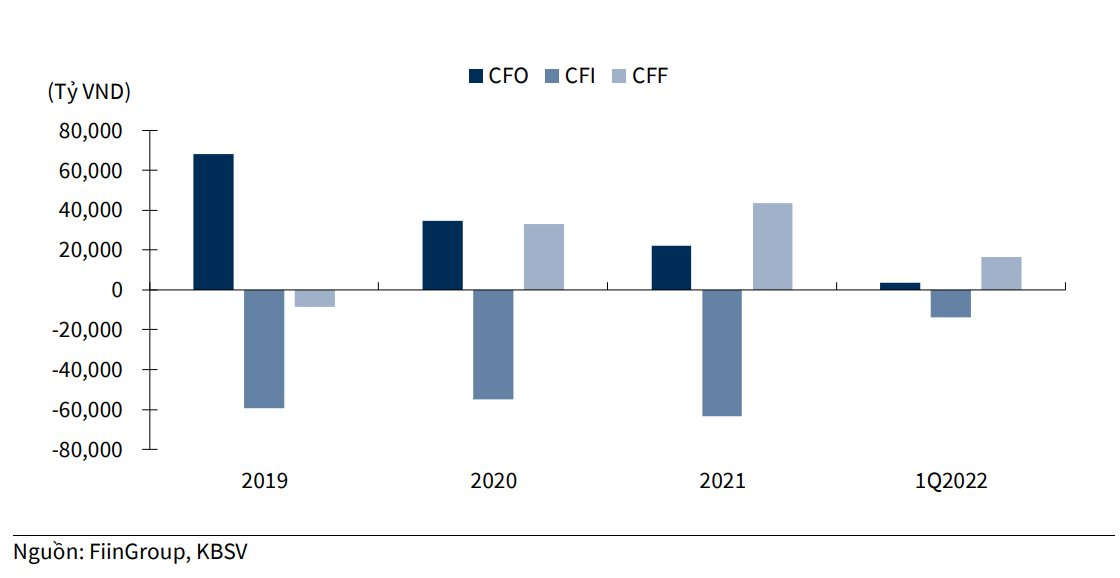

Trong khi đó, các chuyên gia của KBSV cho biết, giai đoạn 2020 – 2021, các doanh nghiệp bất động sản quy mô vốn chủ dưới 20.000 tỷ đồng có dòng tiền thuần từ hoạt động kinh doanh (CFO) dương không ấn tượng, riêng nhóm có vốn chủ sở hữu từ 1.000 – 5.000 tỷ đồng ghi nhận âm CFO trong năm 2021 – quý I/2022. Nhóm doanh nghiệp này đẩy mạnh hoạt động đầu tư, mua dự án mới giá trị lớn bằng dòng vốn vay nợ cũng như phát hành cổ phiếu.

|

|

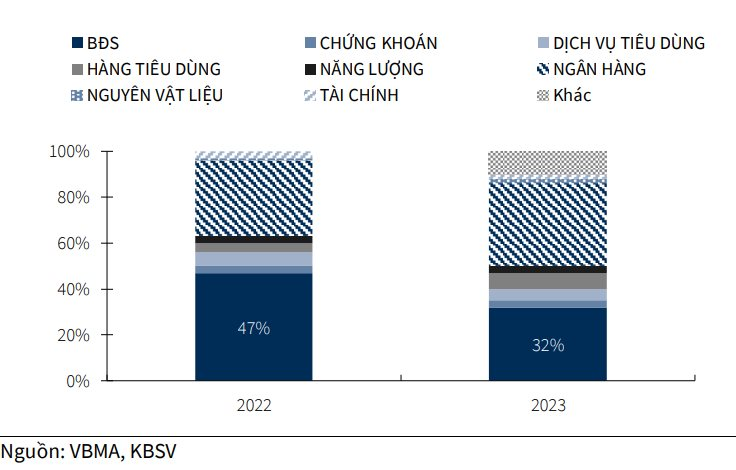

Cơ cấu trái phiếu đáo hạn theo nhốm ngành |

“Mặc dù doanh số bán hàng tốt trong giai đoạn 2019 - 2021 nhưng nhìn chung, các doanh nghiệp bất động sản khó có thể giảm nợ. Họ vẫn phải tích lũy và triển khai các dự án mới để có thể huy động thêm nguồn vay nợ nhằm trả nghĩa vụ nợ đáo hạn của trái phiếu đã phát hành từ các năm trước. Với diễn biến thị trường bất động ảm đạm trong thời gian vừa qua, nhóm doanh nghiệp bất động sản quy mô nhỏ và vừa tiềm ẩn nhiều rủi ro hơn do sử dụng đòn bảy cao trong giai đoạn vừa qua cùng với chất lượng dự án và khả năng bán hàng thấp hơn”, KBSV đánh giá.

Mặt khác, với diễn biến lạm phát diễn ra căng thẳng, động thái tăng lãi suất đang trở nên phổ biến ở các quốc gia trên thế giới và Việt Nam dự kiến khó tránh khỏi xu hướng chung để giảm bớt áp lực về tỷ giá. Lãi suất tăng cao sẽ ảnh hưởng trực tiếp đến chi phí vốn đầu tư bất động sản của doanh nghiệp cũng như cá nhân trong năm 2023 khiến khả năng hấp thụ của thị trường giảm sút trong khi lượng hàng tồn kho tích lũy còn rất lớn sau giai đoạn vừa qua.

|

|

Dòng tiền các doanh nghiệp bất động sản giai đoạn 2019 - 2022 |

Phát hành trái phiếu mới gặp khó khăn dưới phương diện chính sách lẫn khả năng hấp thụ. Trong khi đó, nhu cầu của các nhà đầu tư cá nhân cũng sẽ giảm sút trong giai đoạn tới do mất niềm tin vào thị trường trái phiếu sau biến cố của Tập đoàn Tân Hoàng Minh và mặt bằng lãi suất tiền gửi ngân hàng tăng cùng với các rủi ro về kinh tế khiến một bộ phận nhà đầu tư ngại rủi ro chuyển tiền về kênh ngân hàng.

Tính riêng 6 tháng đầu năm 2022, tổng giá trị phát hành TPDN đạt 180 nghìn tỷ đồng, giảm 31,5% so với cùng kỳ chủ yếu do lượng phát hành trong quý II vừa qua sụt giảm mạnh sau khi các cơ quan quản lý có các động thái cứng rắn trong quản lý thị trường tài chính và ảnh hưởng sau sự kiện Tân Hoàng Minh, đặc biệt ảnh hưởng đến thị trường bất động sản. Cụ thể, theo dữ liệu công bố của Sở Giao dịch chứng khoán Hà Nội (HNX), khối lượng TPCP phát hành trong quý II đạt gần 107 nghìn tỷ đồng, giảm 45% so với cùng kỳ, trong đó có đến 73% thuộc nhóm ngân hàng nhằm tăng vốn nhằm cải thiện hệ số an toàn vốn (CAR). Nhóm bất động sản tiếp tục xếp thứ 2 về tổng giá trị phát hành tuy nhiên đã sụt giảm mạnh so với cùng kỳ trước.

Nếu không tính đến hơn 500 triệu USD trái phiếu quốc tế do VIC phát hành, giá trị phát hành của nhóm này trong quý II chỉ bằng 16% so với cùng kỳ. Theo đó, quy mô TPDN/dư nợ tín dụng giảm từ 15,2% vào cuối năm 2021 về 14,2% vào cuối quý II/2022, tương ứng quy mô TPDN/GDP cùng giảm từ 18,9% về 18,3%.

Theo đánh giá của KBSV, nhìn chung, cuối năm 2022 và năm 2023, 2024 sẽ là giai đoạn khó khăn về dòng tiền đối với các doanh nghiệp bất động có trái phiếu đáo hạn. Đặc biệt đối với các doanh nghiệp quy mô vừa và nhỏ, chất lượng tài sản không cao sẽ gặp nhiều khó khăn trong việc tìm kiếm nguồn vốn để xoay vòng khi nguồn vốn vay ngân hàng khó tiếp cận; nguồn vốn từ phát hành trái phiếu bị siết chặt; sức hấp thụ của thị trường bất động sản trong năm 2023 - 2024 là không cao do ảnh hưởng của suy thoái kinh tế.

Trong khi đó, nhóm doanh nghiệp bất động sản lớn phần nào ít áp lực hơn nhờ quỹ đất lớn, còn tài sản đảm bảo để vay ngân hàng cùng với đó đủ điều kiện để phát hành trái phiếu mới cũng như có khả năng vay trái phiếu quốc tế. Tuy nhiên, các doanh nghiệp này vẫn phải liên tục tích lũy và triển khai dự án mới bất chấp các giai đoạn thị trường tăng trưởng nhanh và ở mức định giá cao để có khả năng huy động thêm nguồn vay nợ nhằm bổ sung dòng tiền nhằm thanh toán các nghĩa vụ đến hạn. Điều này cũng sẽ gây mất cân đối dòng tiền và làm giảm hiệu quả hoạt động trong những năm tới.