Doanh thu từ dịch vụ tài chính nhúng của ngân hàng toàn cầu dự kiến đạt 160 tỷ USD vào năm 2025

Nhìn ra thế giới - Ngày đăng : 08:00, 20/08/2022

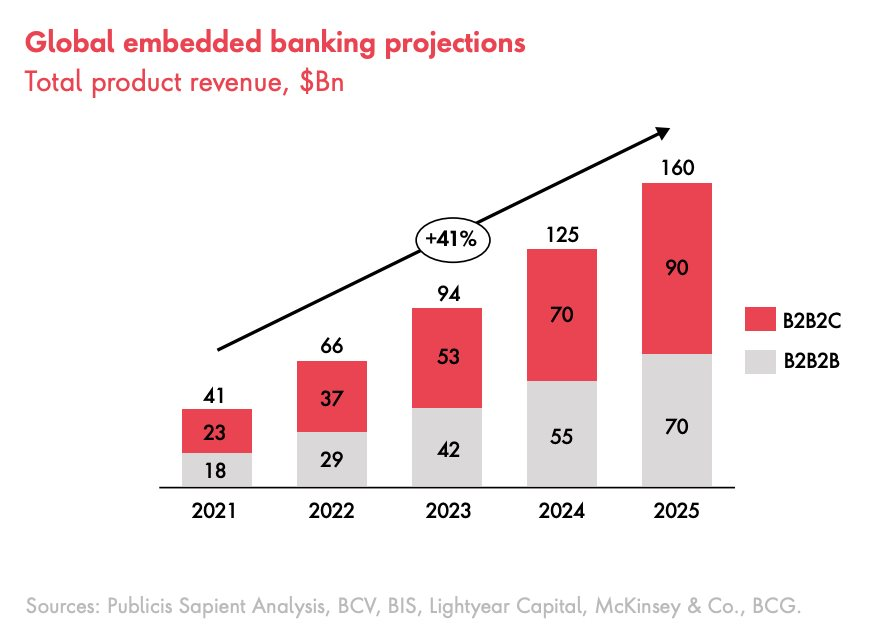

Công ty tư vấn kỹ thuật số Publicis Sapient (Mỹ) dự báo tốc độ tăng trưởng hàng năm trong doanh thu từ dịch vụ tài chính nhúng của ngân hàng toàn cầu từ năm 2021 đến năm 2025 là 41% (tương đương 160 tỷ USD), cho thấy xu hướng này dự kiến sẽ tăng lên trong tương lai.

|

|

Dự báo tổng doanh thu sản phẩm từ ngân hàng nhúng toàn cầu, tỷ đô la. Nguồn: Publicis Sapient, 2022 |

Tài chính nhúng - thuật ngữ mô tả việc tích hợp các dịch vụ và công cụ tài chính trong các sản phẩm hoặc dịch vụ của các tổ chức phi tài chính, đã trở thành một trong những xu hướng "nóng" nhất trong lĩnh vực Fintech. Đó là sự gia tăng được thúc đẩy bởi nhu cầu của khách hàng về trải nghiệm tích hợp, kỳ vọng về sự cởi mở và áp dụng các công nghệ bao gồm tự động hóa và giao diện lập trình (API).

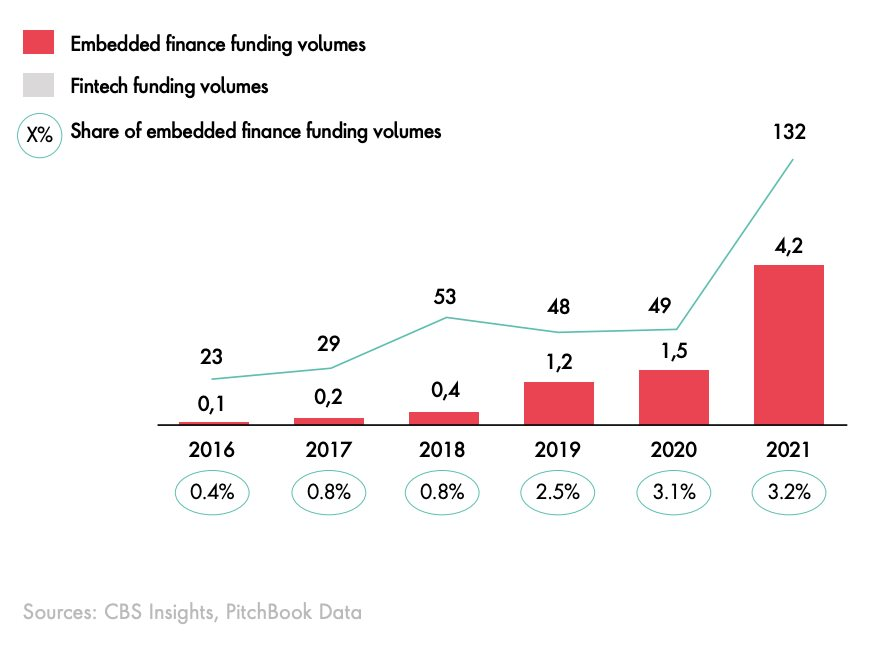

Publicis Sapient lưu ý rằng sự quan tâm ngày càng tăng đối với tài chính nhúng đã trở thành nguồn vốn đầu tư mạo hiểm (VC) tăng vọt vào các công ty khởi nghiệp trong thời gian qua.

Năm 2021, nguồn vốn cung cấp cho các dịch vụ tài chính nhúng đạt 4,2 tỷ USD, tăng 180% so với năm trước (1,5 tỷ USD). Con số này chiếm 3,2% tổng các khoản tài trợ VC đã đầu tư vào các công ty Fintech trong năm đó.

|

|

Khối lượng đầu tư VC vào tài chính nhúng và Fintech tổng thể, từ năm 2016 đến 2021, tỷ đô la, Nguồn: Publicis Sapient, 2022 |

Các ngân hàng tham gia vào tài chính nhúng

Trong khi các công ty khởi nghiệp Fintech và những nhà đầu tư mạo hiểm kỹ thuật số đã sớm chấp nhận tài chính nhúng và hiện đang dẫn đầu trong các lĩnh vực, bao gồm thanh toán nhúng và mua ngay, trả sau (BNPL), thì các ngân hàng đang bắt đầu tham gia vào lĩnh vực này, đặc biệt là trong BNPL bán lẻ, cùng với các đề xuất bán buôn.

Tại Mỹ, Ngân hàng Goldman Sachs đang tích cực theo đuổi xu hướng tài chính nhúng và đã bắt tay hợp tác với Apple, General Motors và Nav Technologies, một nền tảng tài chính dành cho các doanh nghiệp nhỏ.

Tương tự, Ngân hàng HBSC đang tìm cách khai thác cơ hội trong dịch vụ tài chính nhúng. Vào năm ngoái, ngân hàng này đã thông báo kế hoạch tung ra nền tảng "ngân hàng như một dịch vu - Banking as a service" (BaaS) cho phép khách hàng tạo và cung cấp các dịch vụ ngân hàng thông qua nền tảng của riêng mình.

Tại Thụy Điển, vào tháng 4/2022, SEB đã đăng ký khách hàng đầu tiên cho SEBx, nền tảng BaaS mới của người cho vay. SEBx cho phép các công ty cung cấp các dịch vụ tài chính dưới thương hiệu riêng và khách hàng đầu tiên là Humla, một công ty khởi nghiệp Fintech thuộc Tập đoàn Axel Johnson. Humla cho biết họ sẽ sử dụng SEBx để tăng cường các dịch vụ thanh toán và khách hàng thân thiết trong không gian bán lẻ.

Tại Úc, Ngân hàng Commonwealth đã ra mắt dịch vụ BNPLvào năm ngoái có tên là StepPay. StepPay có thể được thêm vào ví kỹ thuật số hoặc được sử dụng với các đối tác Mastercard.

Các ứng dụng mới nổi của tài chính nhúng

Đối với các ngân hàng, tài chính nhúng đã trở thành một ưu tiên chiến lược dựa trên quy mô thị trường trong những năm tới. Theo công ty kiểm toán hàng đầu thế giới PricewaterhouseCoopers (PwC), tài chính nhúng chiếm hơn 15% thị phần trong tổng doanh thu của ngân hàng bán lẻ ở châu Âu,.

Trong khi hầu hết các ứng dụng của tài chính nhúng cho đến nay đều xoay quanh thanh toán và thương mại điện tử, nhiều cơ hội khác vẫn tồn tại trong các ngành khác. PwC cho biết, trong ngành du lịch, các dịch vụ BNPL đang ngày càng phổ biến và thu hút khách hàng. Đặc biệt, các hãng hàng không có thể tận dụng các dịch vụ BNPL để tăng doanh số bán và sử dụng máy bay.

Về tính di động, tài chính nhúng cho phép các giải pháp đăng ký mới. Ví dụ: Care by Volvo là một chương trình thuê đăng ký linh hoạt với khoản thanh toán hàng tháng trọn gói. Khoản thanh toán này bao gồm việc sử dụng xe, bảo dưỡng và các dịch vụ thông thường khác liên quan đến quyền sở hữu xe và bảo hiểm.

Tài chính nhúng cũng có thể được áp dụng trong lĩnh vực chăm sóc sức khỏe, chẳng hạn như cho phép các bệnh viện cung cấp cho bệnh nhân các giải pháp tài trợ đối với các vấn đề lớn. Trong các quan hệ đối tác này, các nhà cung cấp tài chính nhúng trả trước cho các bệnh viện, đồng thời cung cấp các lựa chọn lãi suất thấp cho khách hàng.

Trong nông nghiệp, tài chính nhúng có thể được sử dụng để cung cấp các giải pháp thanh toán, cho phép khách hàng chỉ trả tiền cho việc sử dụng máy móc thực tế thay vì quyền sở hữu máy móc truyền thống.