Quản trị rủi ro các giao dịch và thanh toán điện tử

Tin Hiệp hội Ngân hàng - Ngày đăng : 06:30, 16/10/2022

Trong bối cảnh công nghệ thay đổi nhanh chóng, chuyển đổi số bùng nổ và Cách mạng công nghiệp 4.0, nhất là hai năm gần đây - dưới tác động của đại dịch COVID-19, nhu cầu giao dịch điện tử đã bùng phát mạnh mẽ ở tất cả các lĩnh vực, phương thức giao dịch cũng có nhiều thay đổi với sự phát triển đột phá của các công nghệ số như trí tuệ nhân tạo (AI), dữ liệu lớn (big data), sinh trắc học, chuỗi khối (blockchain)…

Vì vậy, chuyển đổi số, phát triển kinh tế số đã trở thành yêu cầu bắt buộc đối với các ngành, lĩnh vực trong nền kinh tế. Trong đó, chuyển đổi số trong lĩnh vực tài chính - ngân hàng luôn tiên phong dẫn dắt và thúc đẩy chuyển đổi số trong nhiều các lĩnh vực khác. Tại Việt Nam thì các cơ chế, chính sách cũng như là các hành lang pháp lý để tạo thuận lợi cho sự phát triển của các hoạt động giao dịch điện tử nói chung và dịch vụ ngân hàng điện tử, thanh toán điện tử nói riêng cơ bản đã có và đang được tiếp tục hoàn thiện.

|

|

Toàn cảnh hội thảo |

Ông Nguyễn Thanh Sơn, Giám đốc Trung tâm Đào tạo, VNBA cho biết, thời gian qua việc triển khai các dịch vụ ngân hàng điện tử nói chung, trong đó có dịch vụ thanh toán điện tử đang có sự phát triển mạnh mẽ, mở rộng cả về quy mô và chất lượng.

Thống kê đến cuối tháng 7/2022 cho thấy, đang có 80 tổ chức tín dụng cung ứng dịch vụ internet banking, 44 tổ chức tín dụng cung ứng dịch vụ mobile payment, 48 tổ chức cung ứng dịch vụ trung gian thanh toán. Giao dịch qua internet cũng tăng trưởng 63% về số lượng và tăng 32% về giá trị. Giao dịch qua kênh mobile tăng trưởng 98% về số lượng và 84% về giá trị. Thanh toán qua kênh QR tăng 86% về số lượng và 126% về giá trị. Doanh thu từ thị trường thanh toán điện tử đang ở mức khoảng 15 tỷ USD.

Rủi ro gian lận trong thanh toán điện tử tăng mạnh

Tuy nhiên, cùng với cái sự phát triển bùng nổ của thanh toán điện tử, rủi ro gian lận trong thanh toán điện tử cũng tăng mạnh với những thủ đoạn ngày càng tinh vi. Theo thống kê từ Interpol, trên toàn thế giới tội phạm sử dụng công nghệ cao gây thiệt hại hàng năm khoảng 400 tỷ USD, trung bình cứ 14 giây lại xảy ra một cái vụ phạm tội công nghệ cao.

Còn tại Việt Nam, theo Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (A05), 6 tháng đầu năm 2022, Bộ Công an đã phát hiện và xử lý 840 chuyên án, vụ việc lừa đảo chiếm đoạt tài sản qua mạng, tăng 42 % so với 6 tháng cuối năm 2021. Ngoài ra, Cục An ninh mạng Viettel cho biết, trong năm 2021, các cái vụ tấn công giả mạo (phishing) vào Việt Nam tăng gấp ba lần so với năm 2020.

Về phía ngân hàng, trong quá trình hoạt động thường gặp phải những hình thức gian lận phổ biến như đánh cắp thông tin bảo mật để chiếm quyền sử dụng thẻ tài khoản ngân hàng điện tử, lừa đảo khách hàng tự thực hiện giao dịch gian lận, kẻ gian lừa khách hàng tự thực hiện giao dịch chuyển tiền, trộm cắp danh tính và sử dụng trái phép thông tin cá nhân của khách hàng để đăng ký mở tài khoản đăng ký dịch vụ ngân hàng điện tử và chiếm quyền sử dụng, đăng ký vay trực tuyến hoặc sử dụng vào các mục đích gian lận.

Theo ông Tom Hutchins, Giám đốc Phát triển Kinh doanh Việt Nam, LexisNexis, sau đại dịch COVID-19, công cuộc số hoá ở Việt Nam diễn ra rất ấn tượng, có đến 85% khách hàng Việt Nam đã sử dụng các cái dịch vụ ngân hàng số. Thế nhưng, đây thì cũng là cơ hội để những cái kẻ tội phạm lợi dụng công nghệ chiếm đoạt tiền hay đánh cắp thông tin cá nhân. Các chiêu thức lừa đảo, gian lận vẫn tiếp tục tăng cùng với sự phát triển của công nghệ. Đây là mối lo lớn đối với các doanh nghiệp cũng như với các cá nhân.

“Chúng tôi đã thực hiện khảo sát đối với các doanh nghiệp vừa và nhỏ ở Việt Nam. Kết quả cho thấy, có tới 59% các doanh nghiệp vừa và nhỏ tham gia khảo sát này cho biết, họ đã bị ảnh hưởng bởi những sự cố về an ninh mạng trong 6 tháng vừa qua. Họ không có nhiều những phương thức hay biện pháp để có thể bảo mật thông tin cũng như các giao dịch tài chính”, ông Tom Hutchins lưu ý.

Tiếp tục chú trọng hoàn thiện cơ chế chính sách, khung khổ pháp lý đảm bảo an ninh, an toàn trong hoạt động thanh toán

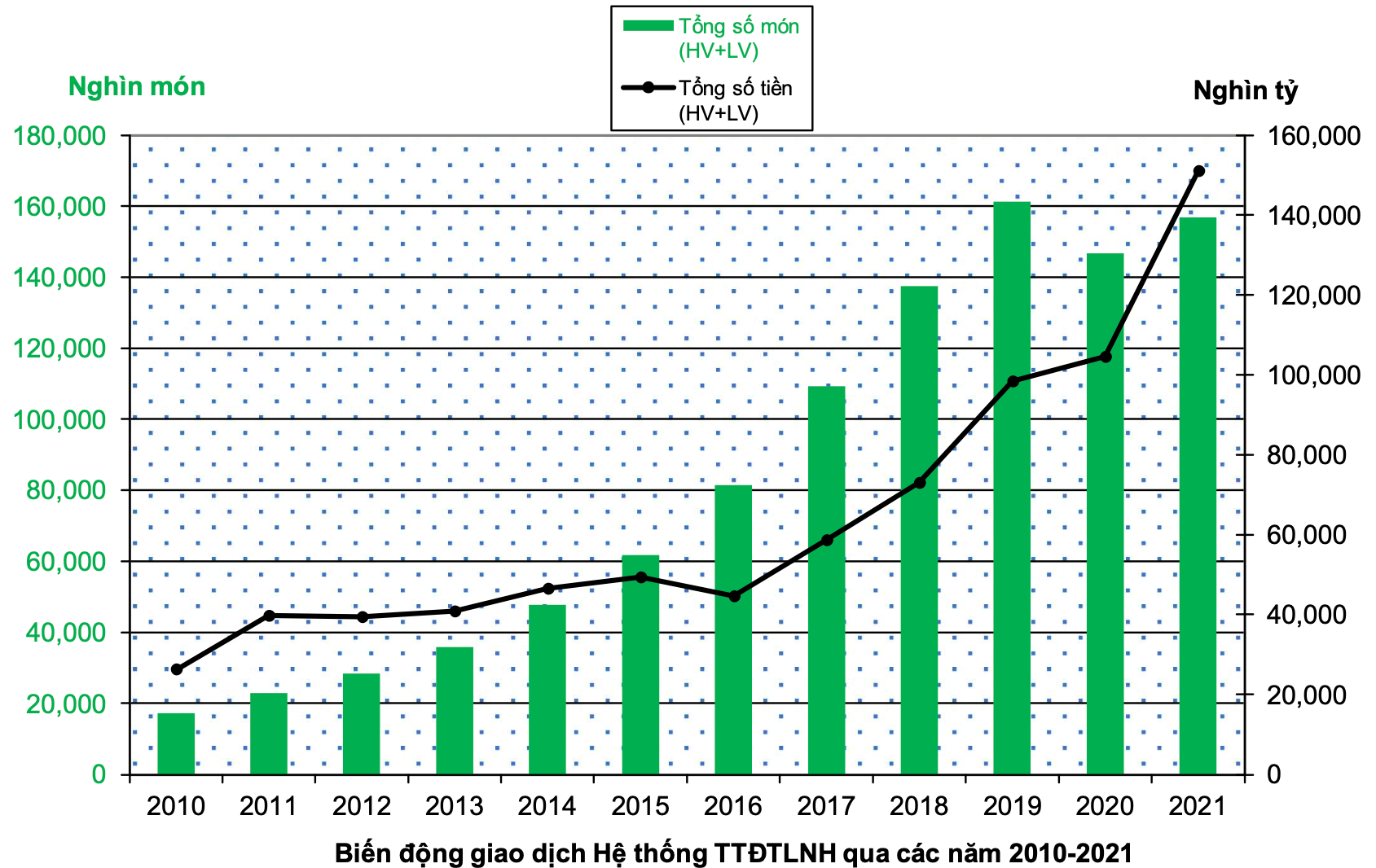

Thông tin tại Hội thảo, bà Nguyễn Thị Thu, Trưởng phòng Nghiệp vụ kỹ thuật thanh toán và ngân hàng số, Vụ Thanh toán, Ngân hàng Nhà nước cho biết, hệ thống thanh toán liên ngân hàng hoạt động ổn định, an toàn, kết nối với hệ thống 64 kho bạc nhà nước và tất cả các tổ chức tín dụng trên cả nước.

Trong 8 tháng đầu năm 2022, giao dịch qua hệ thống thanh toán điện tử liên ngân hàng tăng 7,24% về số lượng và tăng 33,21% về giá trị so với cùng kỳ năm 2021, giá trị bình quân 900.000 tỷ đồng/ngày. Giao dịch qua hệ thống chuyển mạch tài chính và bù trừ điện tử tăng 99,64% về số lượng và 114,25% về giá trị. Giá trị bình quân hơn 10 triệu giao dịch/ngày.

|

Về sự phát triển của thanh toán điện tử, đến cuối tháng 7/2022, số lượng thẻ lưu hành đạt 138,1 triệu thẻ (tăng 15,3% so với cuối năm 2021). Hiện đang có khoảng 5,5 triệu tài khoản mở bằng eKYC đang hoạt động tại 24 ngân hàng, 8,9 triệu thẻ mở bằng eKYC đang lưu hành tại 10 ngân hàng. Tính đến cuối tháng 6/2022, hơn 1,8 triệu khách hàng sử dụng dịch vụ mobile money (hơn 60% là khách hàng ở nông thôn). Đến tháng 6/2022, 65% thẻ hoạt động đang lưu hành, 88% máy ATM và 96% POS đang hoạt động trên thị trường đã thực hiện chuyển đổi theo tiêu chuẩn cơ sở về thẻ chip nội địa. Về cơ bản, các nghiệp vụ thanh toán đã được số hoá hoàn toàn.

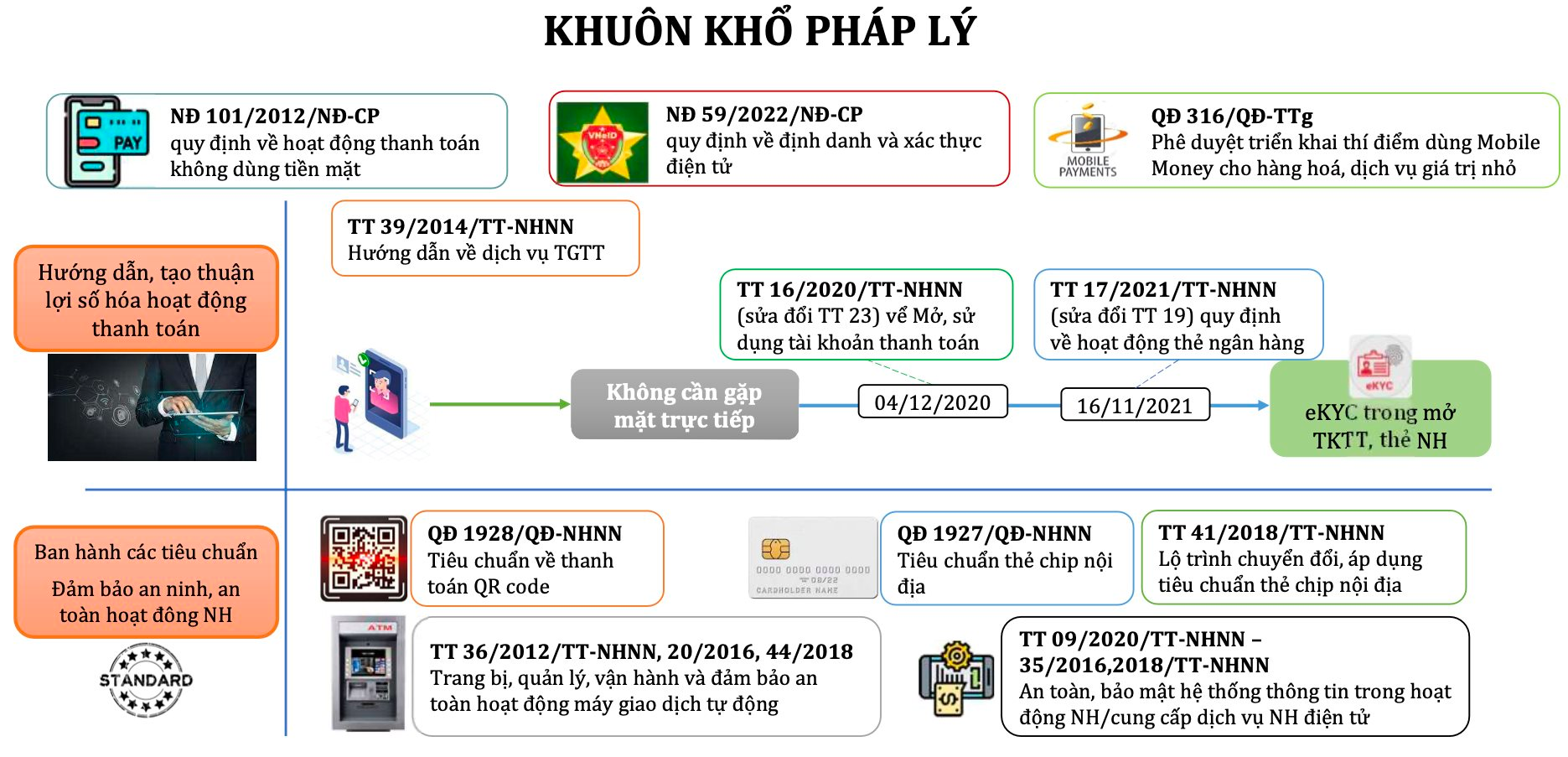

Trước sự phát triển mạnh mẽ của thanh toán và giao dịch điện tử, để đảm bảo an toàn cho hoạt động thanh toán, nhiều chủ trương, chính sách đã được triển khai. Cụ thể, Chính phủ đã ban hành Nghị quyết 52-NQ/TW về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0; Nghị quyết 50/NQ-CP ban hành Chương trình hành động thực hiện Nghị quyết 52-NQ/TW; Quyết định 1813/QĐ-TTg phê duyệt Đề án phát triển Thanh toán không dùng tiền mặt giai đoạn 2021-2025; Quyết định 149/QĐ-TTg; phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030; Quyết định 749/QĐ-CP; ban hành Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng 2030; Quyết định 06/QĐ-TTg ban hành Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử.

|

“Những chính sách này hướng đến mục tiêu xây dựng hạ tầng thanh toán quốc gia theo hướng đồng bộ, thống nhất, dùng chung; ứng dụng mạnh mẽ thành tựu của CMCN 4.0 để nâng cấp, phát triển cơ sở hạ tầng thanh toán, dịch vụ thanh toán không dùng tiền mặt; hoàn thiện cơ chế, chính sách thúc đẩy thanh toán không dùng tiền mặt (TTKDTM); giám sát chặt chẽ các các hình thức thanh toán trực tuyến qua biên giới; đảm bảo an ninh, an toàn, bảo mật trong hoạt động TTKDTM; minh bạch hoá các giao dịch thanh toán trong nền kinh tế; đưa việc sử dụng các phương tiện thanh toán không dùng tiền mặt trong xã hội thành thói quen của người dân ở khu vực đô thị và từng bước phát triển ở khu vực nông thôn, vùng sâu, vùng xa; giảm chi phí xã hội liên quan đến tiền mặt”, bà Nguyễn Thị Thu nhấn mạnh.

Về phía ngành Ngân hàng, Ngân hàng Nhà nước đã ban hành Quyết định 810/QĐ-NHNN về kế hoạch chuyển đổi số ngành Ngân hàng; Quyết định 1977/QĐ-NHNN về thành lập Ban chỉ đạo Chuyển đổi số ngành Ngân hàng;Chỉ thị 02/CT-NHNN về đẩy mạnh chuyển đổi số và bảo đảm an ninh, an toàn thông tin trong hoạt động NH; Ban hành QĐ 171 - Kế hoạch ngành Ngân hàng ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử.

Để đảm bảo an toàn, an ninh trong hoạt động thanh toán, Ngân hàng Nhà nước đã đầu tư cho an toàn thông tin (ATTT) chiếm 15% đầu tư cho CNTT; ứng dụng công nghệ mới (AI, BigData,...) hoặc thuê ngoài để giám sát ATTT; thành lập mạng lưới ứng cứu sự cố ATTT ngành Ngân hàng và tổ chức các hoạt động ứng cứu sự cố; thường xuyên kiểm tra công tác đảm bảo ATTT tại các tổ chức tín dụng; ban hành Thông tư 20/2018/TT-NHNN quy định về giám sát các hệ thống thông tinl; thường xuyên giám sát hoạt động của các hệ thống thông tin; thường xuyên chỉ đạo các tổ chức cung ứng dịch vụ thanh toán đảm bảo an ninh, an toàn cho hoạt động mở và cung ứng dịch vụ thanh toán cho khách hàng, đặc biệt là mở tài khoản thanh toán, thẻ bằng EKYC; đẩy mạnh công tác tuyên truyền, giáo dục tài chính cho người dân.

Về định hướng trong thời gian tới, đại diện Vụ Thanh toán cho biết, Ngân hàng Nhà nước sẽ tiếp tục hoàn thiện cơ chế chính sách, khung khổ pháp lý. Chú trọng triển khai Đề án 06, tập trung vào kết nối, khai thác hiệu quả cơ sở dữ liệu thủ tục hành chính, căn cước công dân gắn chip, tài khoản định danh và xác thực điện tử phục vụ nhận biết và xác thực chính xác khách hàng và tiến tới lộ trình dữ liệu; tiếp tục hoàn thiện hạ tầng công nghệ phục vụ chuyển đổi số, tăng cường kết nối, hợp tác với các ngành, lĩnh vực khác để tiếp tục mở rộng hệ sinh thái số, cung ứng dịch vụ thanh toán tiện ích cho khách hàng; tiếp tục chú trọng công tác đảm bảo an ninh, an toàn, phòng chống rửa tiền; tăng cường công tác kiểm tra, giám sát trong các giao dịch thanh toán điện tử, nhất là thanh toán qua tài khoản thanh toán, thẻ ngân hàng; tiếp tục tăng cường công tác tuyên truyền, giáo dục tài chính cho người dân.