HSBC: Việt Nam trong nhóm dẫn đầu về củng cố tài khóa năm 2023

Vấn đề - Nhận định - Ngày đăng : 15:30, 20/10/2022

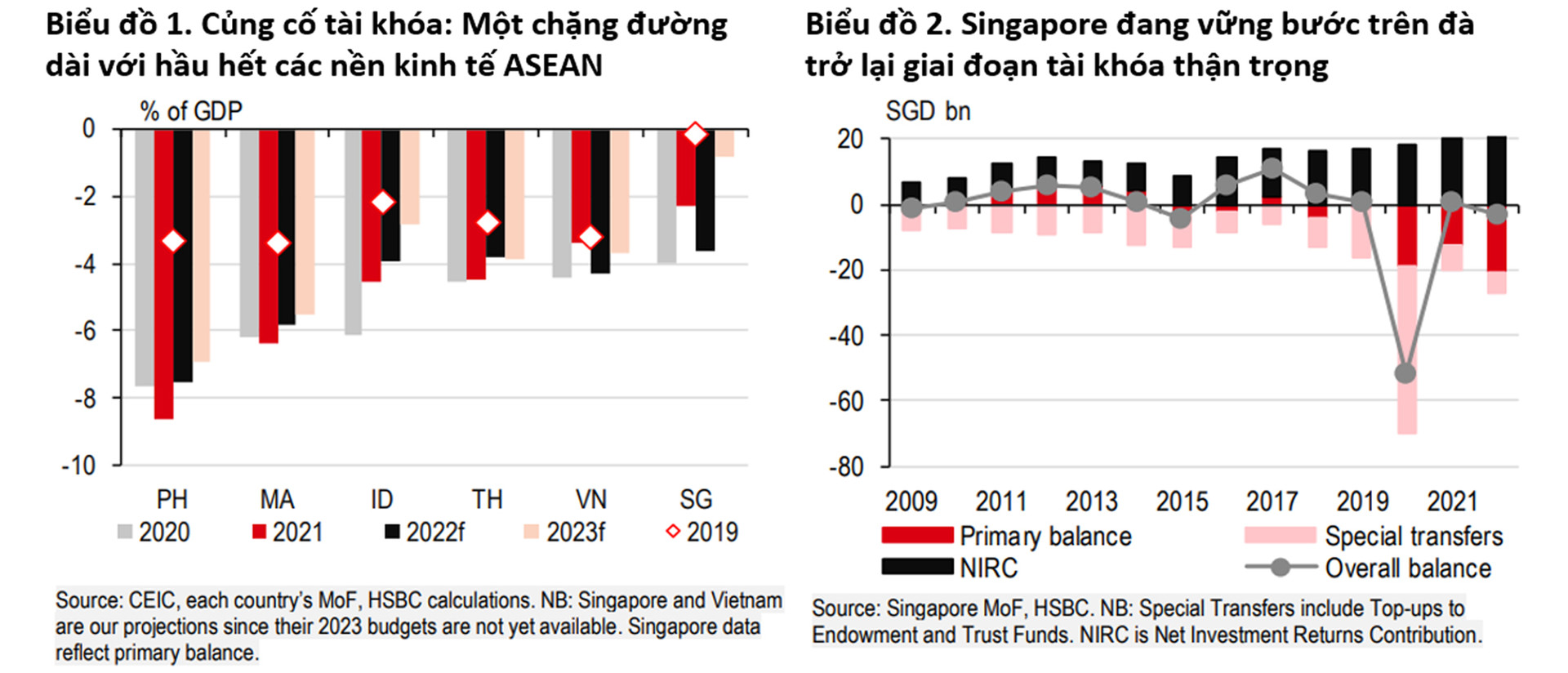

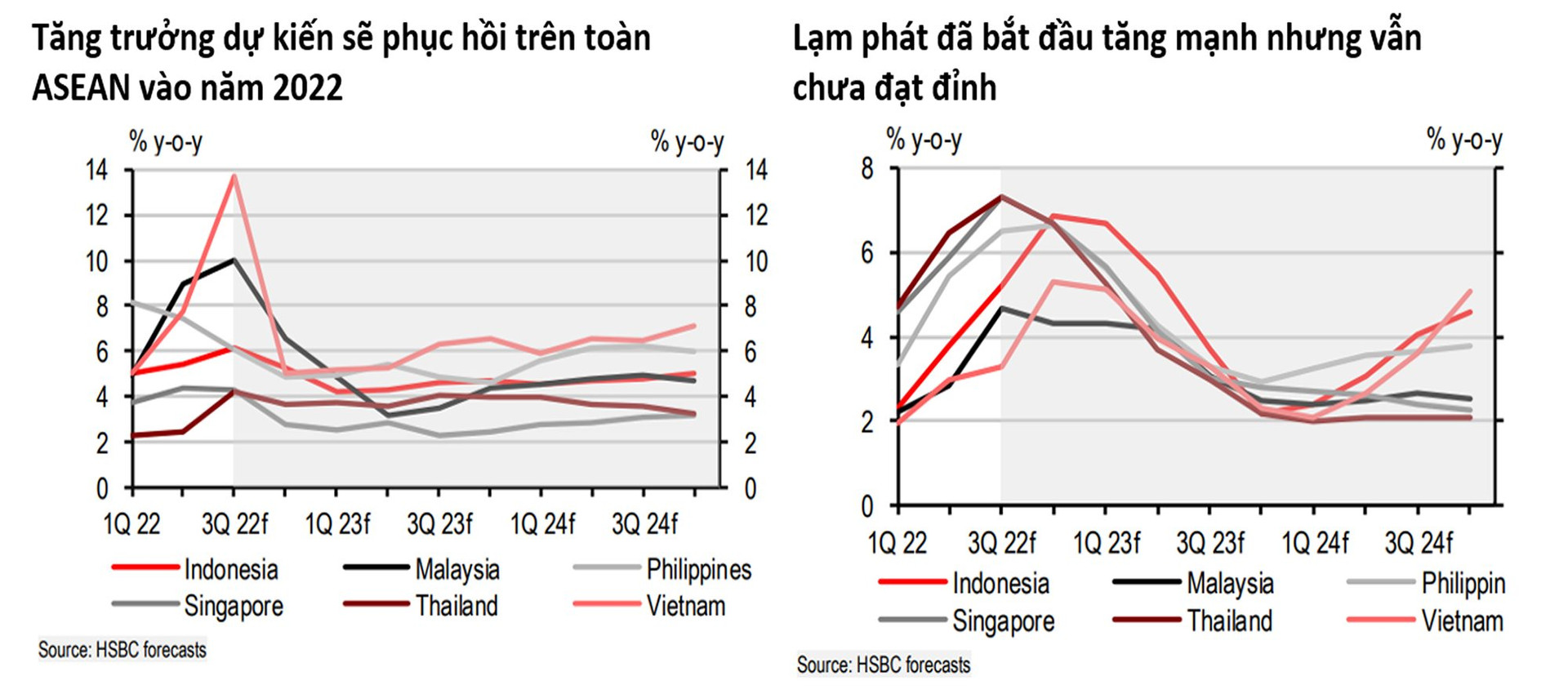

Nhận định trên được đưa ra trong báo cáo triển vọng ASEAN mang tên “Củng cố tài khóa: Một chặng đường dài” vừa được HSBC công bố. Báo cáo đánh giá, sau 2 năm tung ra những gói hỗ trợ tài khóa không hề nhỏ, thâm hụt được dự báo sẽ ở mức cao trong năm 2022. Ở ASEAN, phần lớn nguyên nhân là do những biện pháp hỗ trợ khẩn cấp còn tăng nhằm giảm tác động của tình trạng lạm phát gia tăng. Bước vào năm 2023, khu vực này có vẻ trở lại giai đoạn củng cố tài khóa nhưng tốc độ triển khai mỗi nước một khác.

Việt Nam nhiều khả năng sẽ dẫn đầu khu vực về đầu tư cho phát triển hạ tầng

Sau các gói hỗ trợ phục hồi cao kỷ lục trong hai năm qua, các nhà làm chính sách ASEAN tỏ ra khá dè dặt trong việc quyết định ngưng hỗ trợ chính sách quá nhanh để tránh ảnh hưởng đến tiến độ phục hồi mới chớm diễn ra.

Trong bối cảnh lạm phát ở mức cao, nhiều nước đã công bố thêm chính sách hỗ trợ trong năm 2022 nhằm giúp giảm nhẹ tác động của tình trạng giá nhiên liệu và thực phẩm tăng cao.

|

“Nhìn vào ngân sách năm 2023, khu vực này nhiều khả năng sẽ trở lại thời kỳ củng cố tài khóa dù tiến độ triển khai mỗi nước một khác”, HSBC nhận định và đánh giá: “Singapore, Indonesia và Việt Nam nhiều khả năng sẽ đứng đầu khu vực với kế hoạch/dự định đưa tỷ trọng thâm hụt trên GDP về gần mức của thời điểm trước đại dịch, còn Malaysia, Philippines và Thái Lan sẽ triển khai với tiến độ chậm hơn”.

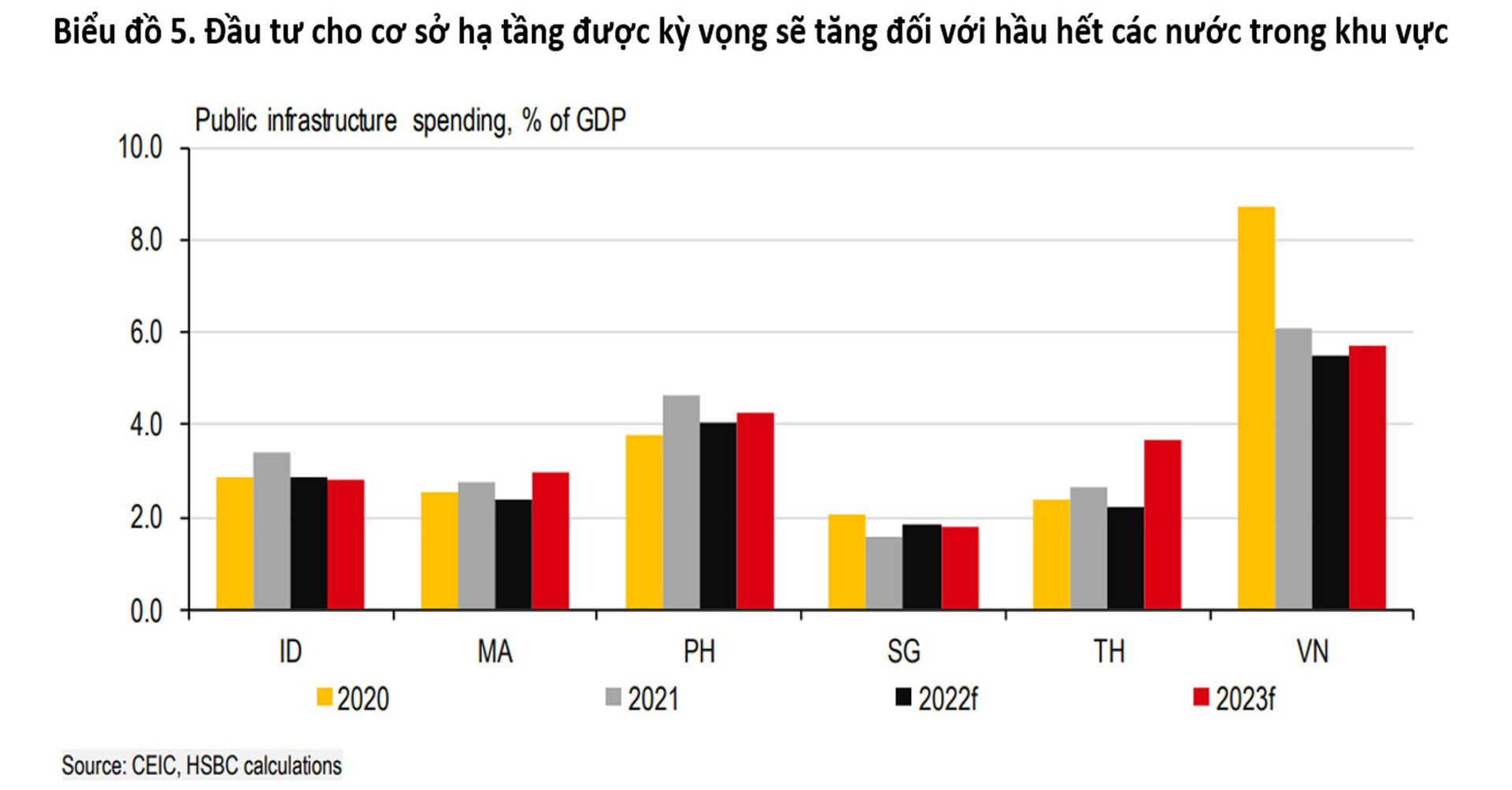

Bên cạnh trợ giá, hầu hết các nền kinh tế sẽ tiếp tục phân bổ lại các nguồn vốn đầu tư vào phát triển cơ sở hạ tầng – một vấn đề ưu tiên thường trực với các nhà làm chính sách ASEAN và là một trọng tâm sau khi đại dịch làm gián đoạn tiến độ của nhiều dự án lớn. Cụ thể, Malaysia, Philippines, Thái Lan và Việt Nam đều dựa vào đầu tư ngân sách để thúc đẩy phục hồi.

Trong bối cảnh đó, là một quốc gia liên tục đầu tư mạnh cho phát triển hạ tầng – tương đương 6% GDP mỗi năm, Việt Nam nhiều khả năng lại dẫn đầu khu vực về mảng này. Nhằm duy trì tăng trưởng kinh tế mạnh mẽ và thích ứng với tốc độ đô thị hóa đang gia tăng, nền kinh tế này ngày càng cần nâng cấp và mở rộng cơ sở hạ tầng “truyền thống”.

|

Mặc dù vậy, nhiều dự án đã rơi vào tình trạng đình trệ kéo dài và đội vốn, ví dụ, công tác xây dựng của phần lớn trong số 11 dự án thành phần thuộc đường cao tốc Bắc Nam, theo kế hoạch phải hoàn thành trong giai đoạn 2017-2020, đã bị chậm tiến độ. Trước tình hình đó, các cơ quan chức năng cam kết đóng vai trò tích cực hơn trong việc giám sát tiến độ và tháo gỡ các khó khăn.

Theo HSBC, củng cố tài khóa không chỉ đơn giản là giảm chi ngân sách. Vấn đề còn nằm ở hiệu suất thu ngân sách của chính phủ cao thấp ra sao – thông qua các khoản thu từ thuế và các khoản thu khác.

|

Củng cố tài khóa vẫn có thể diễn ra ngay cả khi chính phủ quyết định chi ngân sách nhiều hơn. Nếu một chính phủ có thể thu ngân sách cao hơn mức chi tiêu bị đội so với kế hoạch, thâm hụt tài khóa sẽ thu hẹp và trong trường hợp đó, về cơ bản, chính phủ đó vẫn đang củng cố các nguồn tài khóa.

Hiệu suất thu ngân sách phụ thuộc vào mức độ ổn định và linh hoạt của chính sách thuế hiệu hữu cũng như các kế hoạch cải tổ chính sách thuế tại mỗi quốc gia.

Tuy nhiên, có một điểm cần lưu ý. Không giống như chi ngân sách khi chính phủ có thể chủ động kiểm soát các khoản chi thông qua quy trình phê duyệt ngân sách, thu ngân sách phụ thuộc vào những thay đổi của các chỉ số kinh tế vĩ mô.

Liệu cơ cấu hiện tại có tiếp tục vững mạnh?

Theo HSBC, cơ sở thuế ở ASEAN mỗi nước một khác, chiếm từ 8% đến 15% GDP.

Ở cận trên, có Philippines. Tình huống này vốn dĩ chưa xảy ra trước năm 2017. Tuy nhiên, từ năm 2017 tới 2021, các nhà chức trách đã tiến hành những cải tổ mang tính cột mốc nhằm củng cố đáng kể cơ sở tài khóa. Thuế tiêu thụ đặc biệt đã tăng đối với nhiên liệu và các mặt hàng đặc biệt bị áp thuế khác. Ngoài ra, cơ sở thuế của nước này đã được mở rộng thêm sau khi loại bỏ các chính sách miễn thuế dư thừa và ưu đãi tài khóa hoặc tự động hết hiệu lực khi đến hạn. Kết quả là tỷ trọng thu thuế trên GDP đã tăng lên đáng kể dù biểu thuế thu nhập doanh nghiệp và cá nhân đều giảm đối với mọi đối tượng chịu thuế. Lợi ích của những cải tổ gần đây nhiều khả năng sẽ giúp cơ sở tài khóa của Philippines trụ vững trước những khó khăn sắp tới.

Malaysia, Indonesia, Thái Lan và Việt Nam đang gặp một số thách thức về mở rộng nguồn thu thuế. Tỷ trọng thu thuế trên GDP của Thái Lan và Việt Nam gần đây đã giảm một phần do những biện pháp tạm thời nhằm giúp đỡ người dân ứng phó với tình trạng chi phí sinh hoạt tăng cao. Ví dụ, trong năm 2022, Việt Nam giảm thuế giá trị gia tăng (VAT) từ 10% xuống 8% và đồng thời cắt giảm thuế bảo vệ môi trường đối với một số loại nhiên liệu. Tỷ trọng thu ngân sách từ thuế trên GDP của Việt Nam giảm phần nào cũng do việc đánh giá lại quy mô GDP từ năm 2021.

|

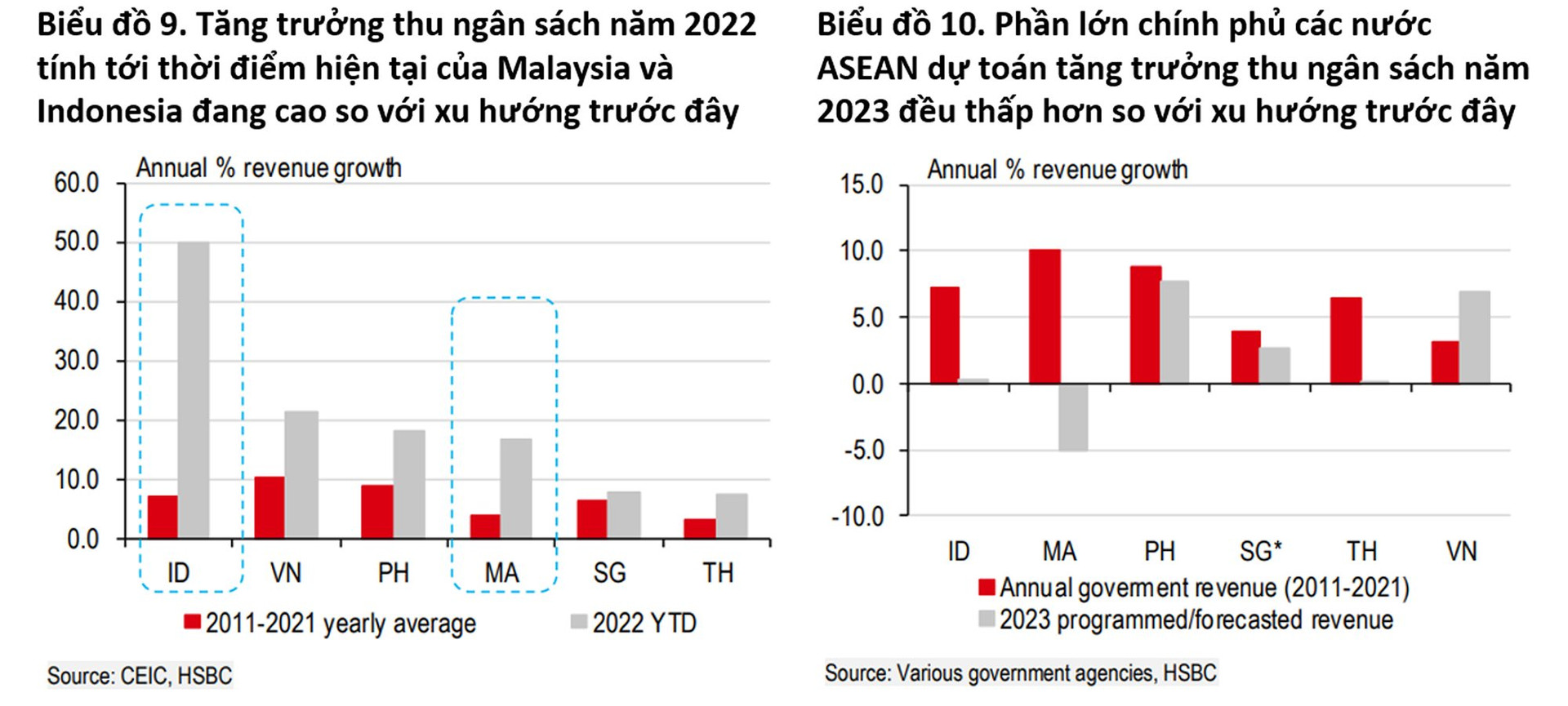

Tại các nước như Indonesia và Malaysia, thu ngân sách từ thuế sụt giảm là một vấn đề đặc biệt đáng lo ngại, xu hướng giảm thu ngân sách từ thuế đã xuất hiện từ trước đại dịch. Tuy nhiên, may mắn là cả hai nước này đều đang “bội thu bất ngờ” trong năm nay do giá năng lượng thế giới tăng cao. Dẫu vậy, HSBC cho rằng, xu hướng này cũng chưa có gì chắc chắn và cần quan sát thêm nếu duy trì được mức tăng này qua năm 2023 khi giá năng lượng thế giới nhiều khả năng trở nên ổn định.

Trong báo cáo, HSBC cũng đánh giá tác động của VUCA (với 4 đặc tính chính: biến động (Volatility); bất định (Uncertainty); phức tạp (Complexity); mơ hồ (Ambiguity)). HSBC cho rằng, VUCA luôn là vấn đề được quan tâm nhiều do những đợt tăng lãi suất của Ngân hàng Dự trữ Liên bang Mỹ (Fed), căng thẳng địa chính trị, lạm phát tăng và giá dầu cao lên. Sự không chắc chắn của môi trường kinh tế vĩ mô ngày nay đồng nghĩa với sự không chắc chắn về nguồn thu ngân sách cơ bản của một quốc gia. Đó là lý do vì sao phần lớn chính phủ các nước ASEAN đang dự toán tăng trưởng thu ngân sách trong năm 2023 thấp hơn xu hướng trước đây.

“Tác động đối với mỗi nước một khác và ba nước có tỷ trọng thu ngân sách từ thuế trên GDP cao nhất, Philippines, Việt Nam và Singapore, nhiều khả năng sẽ trụ vững”, báo cáo của HSBC viết.

|

HSBC cũng đã chạy thử một bài đánh giá khả năng chống chịu để xem những thay đổi về tăng trưởng, lạm phát và tỷ giá ngoại tệ có thể tác động đến thu ngân sách chính phủ như thế nào. Theo đó:

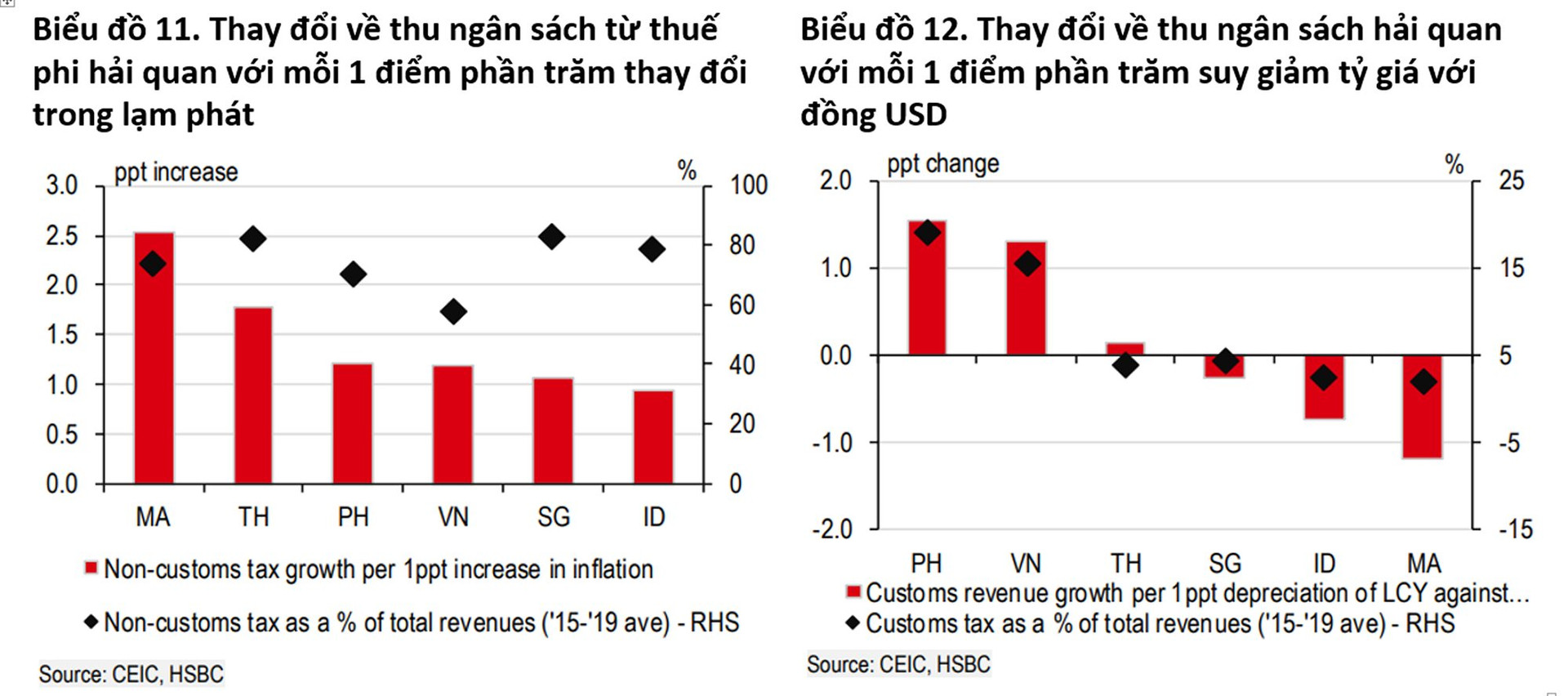

Tăng trưởng: GDP thực tế thấp đi sẽ đồng nghĩa với thu ngân sách từ thuế giảmvì có ít hoạt động kinh tế để đánh thuế, người dân giảm mua hàng và thu nhập ít đi. Nếu không có gì thay đổi, mối tương quan giữa GDP và tăng trưởng thu ngân sách thường rất lớn. Nói một cách đơn giản, HSBC giả định rằng sự tương quan gần như đạt mức tương ứng hoàn toàn (một đổi một) – hoạt động kinh tế giảm 1% có thể dẫn đến thu ngân sách giảm 1%.

Lạm phát: Thu ngân sách có thể biến động theo hai hướng khi nói đến lạm phát. Ví dụ, lạm phát có thể dẫn tới thu ngân sách chính phủ tăng vì giá hàng hóa cao hơn đồng nghĩa với cơ sở thuế lớn hơn với thuế giá trị gia tăng hoặc thuế bán hàng. Tuy nhiên, nếu người dân bắt đầu mua ít hàng hóa đi thì thu ngân sách lại thay đổi theo hướng ngược lại.

Ở tất cả các nền kinh tế ASEAN, dường như mối quan hệ này cũng đạt mức tương ứng hoàn toàn, trừ hai trường hợp ngoại lệ là Malaysia và Thái Lan. Dưới góc nhìn về tài khóa, điều này có nghĩa là môi trường lạm phát cao về lý thuyết có thể hỗ trợ cho nguồn thu ngân sách cơ bản của chính phủ và bù đắp cho tăng trưởng chậm hơn.

Ngoại tệ: Quan hệ tương quan như vậy lại không xảy ra với trường hợp tỷ giá đồng nội tệ với USD. Philippines và Việt Nam, hai nền kinh tế có thu ngân sách hải quan chiếm tỷ trọng lớn trong thu ngân sách, đồng nội tệ giảm giá có thể tạo ra một nguồn thu ngân sách đáng kể.