Mối lo ngại về “thắt chặt tín dụng” đối với thị trường chứng khoán Việt Nam có thể sớm lắng dịu

Vấn đề - Nhận định - Ngày đăng : 10:19, 22/11/2022

Thứ Tư (ngày 16/11/2022) là một trong những ngày kịch tính đối với thị trường chứng khoán Việt Nam. Chỉ số VN-Index giảm hơn 4% ngay sau khi mở cửa phiên giao dịch, tuy nhiên lại đảo chiều và tăng hơn 3% ở phiên chiều với hy vọng rằng mối lo ngại về “thắt chặt tín dụng” có thể được giảm bớt, điều đã khiến Việt Nam trở thành một trong những thị trường xấu nhất thế giới trong năm nay.

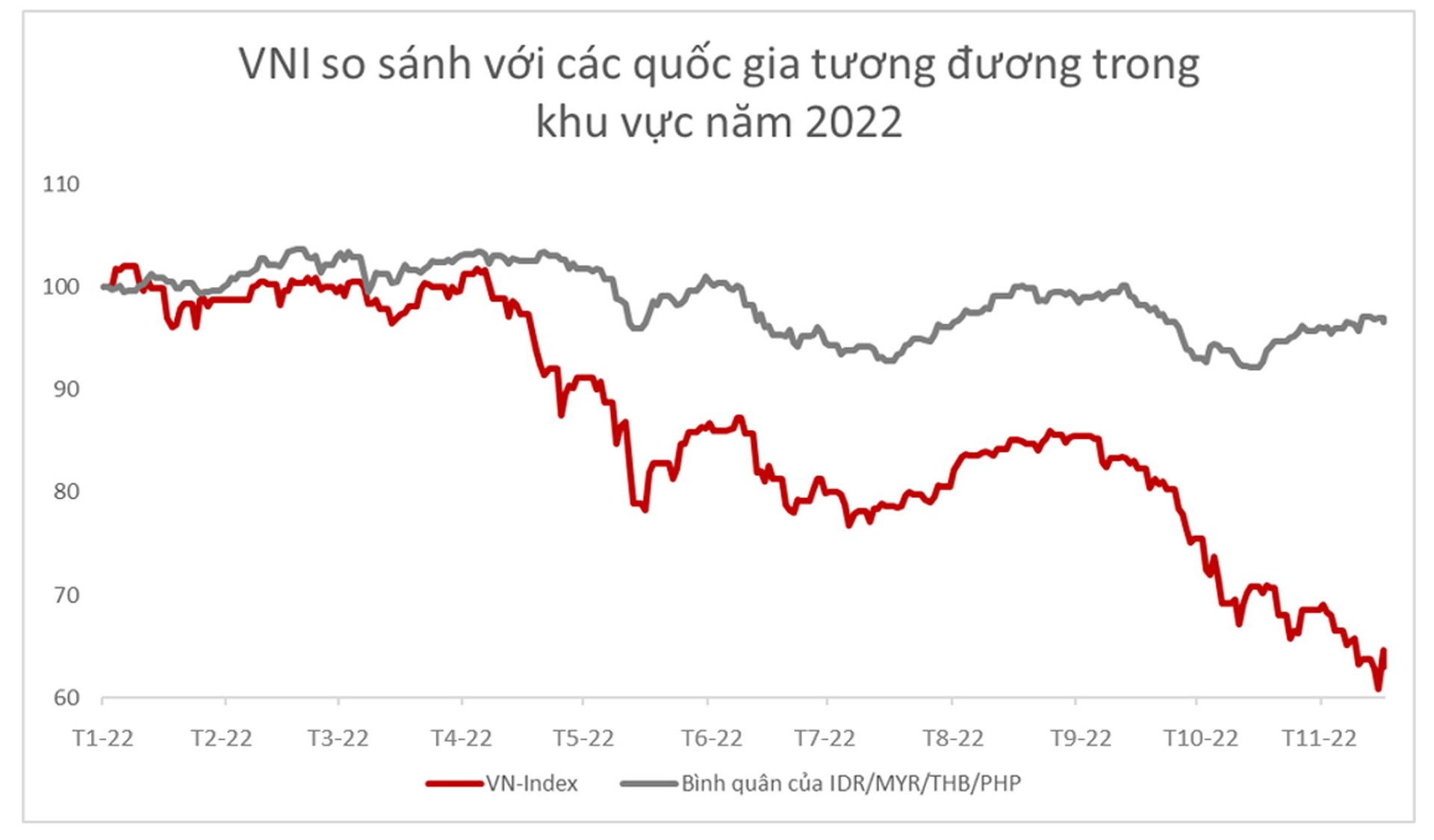

Tóm lại, ngành bất động sản của Việt Nam đang phải đối mặt với những khó khăn trong việc tiếp cận các nguồn tín dụng trong năm nay và cũng đáng lo ngại tình trạng “thắt chặt tín dụng” này đối với các công ty bất động sản có thể lan sang các lĩnh vực khác của nền kinh tế đã đẩy chỉ số VN-Index giảm tới 42% trong tuần qua so với đầu năm.

Chỉ số VN-Index đã giảm do cổ phiếu ngành bất động sản đã bị giảm khoảng 50% và cổ phiếu ngành Ngân hàng cũng bị giảm 40% so với đầu năm. Tỷ trọng của hai ngành này chiếm đến 55% trong chỉ số VN-Index.

|

VinaCapital cho rằng, thị trường chứng khoán Việt Nam hiện đang quá tiêu cực về tác động của việc thắt chặt tín dụng cho các công ty bất động sản gần đây đối với phần còn lại của nền kinh tế. Điều lưu ý là lĩnh vực bất động sản đóng góp chưa đến 10% GDP của Việt Nam, trái ngược với mức gần 30% ở Trung Quốc.

Các nhà phân tích của VinaCapital đã trực tiếp khảo sát nhiều công ty trong nhiều lĩnh vực khác nhau và kết luận rằng cuộc thắt chặt tín dụng hiện nay chủ yếu ảnh hưởng đến các công ty bất động sản và một số công ty nhỏ hơn, trong khi đó, các công ty lớn ngoài bất động sản vẫn tiếp tục tiếp cận đến các nguồn tín dụng.

Chúng tôi cũng cho rằng các nhà đầu tư quá tiêu cực về tình trạng này và kỳ vọng Chính phủ sẽ có biện pháp để giảm bớt các vấn đề về thanh khoản đang làm cổ phiếu Việt Nam giảm mạnh trước kỳ nghỉ Tết Nguyên đán (cuối tháng 1/2023), thời điểm mà khi cả hoạt động kinh tế và nhu cầu thanh khoản tại Việt Nam đều tăng cao.

Đây là những vấn đề cơ bản của các nhà hoạch định chính sách, vì vậy cổ phiếu tăng vọt vào thứ Tư (ngày 16/11/2022) vừa qua sau khi đã có các gợi ý từ một số thành viên Chính phủ về các bước họ có thể thực hiện để tháo gỡ vấn đề. Sau đó, các gợi ý này được hiện thực hóa khi Thủ tướng đã thành lập tổ công tác để tháo gỡ khó khăn trong lĩnh vực bất động sản.

Cuối cùng, GDP của Việt Nam vẫn đang trên đà tăng trưởng 8% vào năm 2022 và gần 6% vào năm 2023, trong khi lợi nhuận các doanh nghiệp đang trên đà tăng trưởng với dự báo khoảng 17% trong năm nay và năm sau. Sự kết hợp giữa giá cổ phiếu giảm và lợi nhuận tăng đã khiến hệ số P/E năm 2022 của VNI giảm từ mức trên 17 lần vào đầu năm 2022 xuống còn 9 lần hiện tại, và P/E dự phóng 2023 là 8 lần, thấp hơn 40% so với định giá P/E dự phóng của các nước trong khu vực.

Cuộc “thắt chặt tín dụng” của Việt Nam không bị lan rộng

Từ các kết quả khảo sát của VinaCapital đối với các công ty trong nhiều lĩnh vực khác nhau, chúng tôi tin rằng các công ty lớn, uy tín ngoài lĩnh vực bất động sản không gặp khó khăn trong việc tiếp cận tín dụng.

Điều đó thể hiện qua các ngân hàng trong nước đã chọn lọc hơn trong việc cho vay và Ngân hàng Nhà nước (NHNN) thắt chặt chính sách tiền tệ (tăng lãi suất 200 điểm cơ bản so với đầu năm lên 6%) cùng với việc sử dụng dự trữ ngoại hối để hỗ trợ Đồng Việt Nam cũng đang hạn chế điều kiện tín dụng tổng thể.

Thêm vào đó, dư nợ tín dụng của Việt Nam đã tăng 11,4% so với đầu năm tính đến ngày 20/10/2022, vượt xa mức tăng trưởng tiền gửi ngân hàng toàn hệ thống là 4,8% so với đầu năm.

Lưu ý rằng, NHNN giao hạn mức tín dụng hàng năm cho các ngân hàng Việt Nam, tương đương với khoảng 14% tăng trưởng tín dụng toàn hệ thống vào năm 2022. Thị trường tăng mạnh vào thứ Tư (ngày 16/11/2022) vừa qua nhờ những tin đồn bao gồm Ngân hàng Nhà nước sẽ tăng chỉ tiêu hạn mức tín dụng thêm khoảng 2% (tăng trưởng tín dụng năm 2022 đã được tăng lên khoảng 1% vào tháng 10) và rằng Chính phủ có thể sẽ thành lập một công ty quản lý tài sản mới (AMC) để cung cấp thanh khoản cho thị trường trái phiếu doanh nghiệp – chủ yếu là trái phiếu của các công ty bất động sản.

Giải thích về cuộc “thắt chặt tín dụng” của các công ty bất động sản

Các công ty bất động sản Việt Nam không tiếp cận được các nguồn lực tài chính dài hạn hiệu quả để hỗ trợ trong các hoạt động tạo lập “quỹ đất”. Tính từ thời điểm các công ty bất động sản mua một lô đất thô, cho đến khi thời điểm lô đất đó được chuyển mục đích sử dụng là đất ở, và đến lúc các tòa nhà chung cư/ nhà ở được xây dựng thông thường mất khoảng 5 năm. Các miếng đất thô đó sẽ không thể dùng để đi vay vốn được cho đến khi miếng đất đã được chuyển đổi mục đích sang thành đất ở và dự án đã được phê duyệt.

Chỉ khi dự án được phê duyệt thì các công ty bất động sản mới có thể sử dụng lô đất làm tài sản thế chấp để đảm bảo các khoản vay ngân hàng. Ngay cả khi đã được phê duyệt: các ngân hàng thông thường chỉ muốn cung cấp một khoản vay với thời hạn ngắn (ví dụ: cho khoảng 2 năm để xây dựng một tòa nhà chung cư); Ngân hàng Nhà nước cũng đã khuyến khích các ngân hàng cho vay đến người mua nhà (cho vay thế chấp) hơn là cho các công ty bất động sản vay. Ngoài ra, các công ty bất động sản Việt Nam cũng bị hạn chế huy động vốn trước khi mở bán và chỉ có thể thu tiền từ người mua nhà sau khi đã hoàn thành xong phần móng.

Hệ quả của tất cả các điều nêu trên, các công ty bất động sản đã bắt đầu thu hút vốn để thu gom quỹ đất của họ thông qua thị trường trái phiếu doanh nghiệp trong những năm gần đây, dẫn đến việc phát hành tăng vọt trong năm 2021. Các công ty bất động sản đã phát hành trái phiếu với các điều kiện dễ dàng, hoặc họ đã bỏ qua các quy định về phát hành trái phiếu (điều này thúc đẩy Chính phủ chấn chỉnh quy định đối với thị trường trái phiếu non trẻ). Lưu ý rằng trái phiếu mà các nhà đầu tư cá nhân đã mua chủ yếu với thời hạn từ 2 - 3 năm, với lãi suất 10 - 12%/năm, trong khi lãi suất tiền gửi ngân hàng kỳ hạn 18 tháng vào năm 2021 chỉ là 7%/năm.

Vấn đề đầu tiên với tình huống này là các công ty bất động sản giờ đây phải đối mặt với tình trạng mất cân xứng giữa kỳ hạn của tài sản có và tài sản nợ (ALM). Bởi vì, cứ mỗi hai năm, họ cần phải mua lại các khoản nợ hiện hữu, trong khi quỹ đất thô của họ đã mua sẽ tạo ra dòng tiền lành mạnh trong tương lai; lịch sử tài chính có rất nhiều ví dụ về việc thắt chặt tín dụng gây ra các vấn đề nghiêm trọng đối với doanh nghiệp và tổ chức tín dụng về tình trạng mất thanh khoản từ tình trạng mất cân xứng giữa kỳ hạn của tài sản có và tài sản nợ.

Vấn đề thứ hai là việc chuyển mục đích sử dụng quỹ đất thô trở nên kéo dài hơn trong những năm gần đây, vì có rất nhiều nút thắt trong quá trình phê duyệt dự án, càng làm hạn chế khả năng tái tài trợ các khoản trái phiếu doanh nghiệp bất động sản khi đáo hạn bằng các khoản vay ngân hàng đúng thời hạn.

Tóm lại, có ba điểm rất quan trọng mà các nhà đầu tư cần hiểu, gồm:

Thứ nhất, Chính phủ có thể dễ dàng giải quyết tình hình bằng cách khuyến khích các ngân hàng cho các công ty bất động sản vay (ví dụ bằng cách giảm các phương thức kiểm soát của các khoản vay cho các công ty bất động sản);

Thứ hai, Chính phủ có thể đẩy nhanh quá trình phê duyệt các dự án mới để giảm bớt các vấn đề về thanh khoản của các công ty bất động sản;

Thứ ba, nhu cầu nhà ở mới vẫn tiếp tục phát triển mạnh và giá cả các căn hộ vẫn phù hợp đối với đại đa số những người mua thuộc tầng lớp trung lưu. Nói cách khác, về cơ bản, thị trường bất động sản Việt Nam vẫn lành mạnh (trái ngược hoàn toàn với Trung Quốc), bất chấp phải đối mặt với các vấn đề thanh khoản trước mắt.

Các lo lắng về khả năng của các công ty Việt Nam tiếp cận tín dụng đã ảnh hưởng xấu lên chỉ số VN-Index thời gian qua nhưng VinaCapital tin rằng vấn đề “thắt chặt tín dụng” chủ yếu nằm ở lĩnh vực bất động sản. Nhu cầu đối với nhà ở mới tại Việt Nam vẫn rất mạnh và giá vẫn phải chăng, vì vậy giá cổ phiếu bất động sản có lẽ sẽ phục hồi khi và chỉ khi Chính phủ có các hành động nới lỏng các điều kiện tín dụng bất động sản. Thực tế thị trường gần đây đã phát ra những tín hiệu sớm về những việc nới lỏng này, khiến giá cổ phiếu tăng vọt.

(*) Chuyên gia Kinh tế trưởng VinaCapital