Xu hướng thanh toán ở châu Á sẽ phát triển thế nào trong năm 2023?

Công nghệ - Ngày đăng : 08:54, 10/01/2023

Năm 2023, xu hướng thanh toán của châu Á có thể thay đổi nhiều hơn bởi sự ra đời của các công nghệ mới và nhu cầu của người tiêu dùng. Các chuyên gia đã đưa ra nhận định về một số xu hướng thanh toán hàng đầu ở châu Á trong năm nay.

Mua ngay, trả sau (BNPL) sẽ phổ biến hơn ở châu Á

Những năm gần đây, BNPL được coi là giải pháp thay thế toàn diện về mặt tài chính cho nợ tín dụng hoặc lãi suất cao; đồng thời là nguồn tài chính thay thế phổ biến cho các giao dịch mua sắm trực tuyến ở châu Á, đặc biệt là đối với phân khúc dân số trẻ và ít sử dụng ngân hàng hơn trong khu vực.

BNPL cho phép người tiêu dùng chia nhỏ chi phí mua hàng thành các đợt trả góp không tính lãi, khiến việc mua sắm trở nên thuận tiện và hợp túi tiền. Với việc ngày càng có nhiều cửa hàng bán lẻ và thị trường trực tuyến cung cấp dịch vụ BNPL, phương thức thanh toán này có khả năng vẫn phù hợp trên khắp châu Á trong năm 2023.

|

|

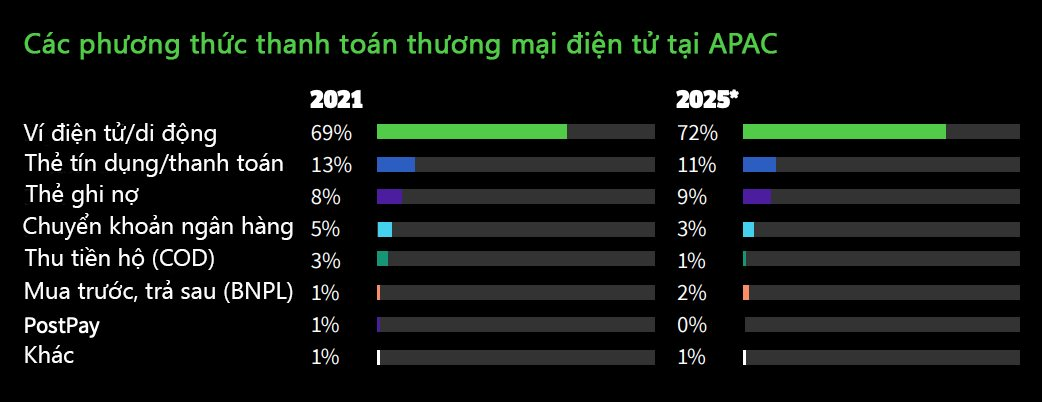

Các phương thức thanh toán thương mại điện tử tại APAC. Nguồn: Báo cáo thanh toán toàn cầu năm 2022, Worldpay, FIS |

Nhìn chung, ngành công nghiệp BNPL ở khu vực châu Á - Thái Bình Dương (APAC) đang trên đà phát triển với mức tăng trưởng dự kiến 45,3% để đạt 201,9 tỷ USD trong năm 2022. Xu hướng này đang được mở rộng để thúc đẩy tăng trưởng trong bối cảnh cạnh tranh gia tăng. Chẳng hạn, Afterpay – một công ty chuyên về mô hình BNPL tại Úc, đã được nền tảng thanh toán trực tuyến Square mua lại với giá 29 tỉ USD và hiện đang tích hợp các tính năng của BNPL vào giải pháp bán lẻ.

Một số doanh nghiệp quốc tế cũng như trong khu vực đang đầu tư vào lĩnh vực BNPL của Trung Quốc, nơi thương mại điện tử xuyên biên giới đã phát triển mạnh mẽ cùng với thị trường thương mại điện tử trong nước. Đồng thời, các công ty BNPL của Trung Quốc dự kiến sẽ mở rộng khắp APAC trong những năm tới.

Thanh toán xuyên biên giới sẽ trở thành cầu nối giúp các giao dịch ở nước ngoài dễ dàng hơn

Một trong những thách thức lớn nhất của du lịch quốc tế là xử lý các loại tiền tệ khác nhau. Khi mua sắm bằng ngoại tệ, khách du lịch thường phải dựa vào các phương pháp tốn kém và bất tiện như chuyển đổi tiền tệ. Tuy nhiên, điều này sẽ thay đổi với sự gia tăng của thanh toán xuyên biên giới .

Thanh toán xuyên biên giới là nền tảng cho phép người dùng liên kết tài khoản ngân hàng của mình với tài khoản ở nước ngoài để có thể dễ dàng thực hiện và nhận thanh toán bằng các loại tiền tệ khác nhau, giúp việc mua sắm ở nước ngoài dễ dàng hơn (và rẻ hơn). Nhiều doanh nghiệp đã bắt đầu cung cấp sản phẩm và dịch vụ này ở nhiều quốc gia. Các ngân hàng trung ương và trung tâm tài chính ở châu Á cũng đang phát triển nhanh chóng thanh toán xuyên biên giới, ví dụ như ở Đông Nam Á, các quốc gia đang hợp tác để thúc đẩy liên kết thanh toán hiệu quả giữa các khu vực hoạt động, không chỉ để tạo điều kiện cho lĩnh vực thanh toán mà còn chuẩn bị tốt hơn cho các lĩnh vực thương mại, đầu tư và các hoạt động kinh tế xuyên biên giới.

Hệ thống này cũng sẽ giúp người dân dễ dàng gửi tiền cho gia đình và bạn bè ở nước ngoài, thanh toán hàng hóa và dịch vụ, cũng như cho phép thanh toán B2B với chi phí hiệu quả hơn. Giao dịch tiền điện tử và các thỏa thuận cầu nối Fintech xuyên biên giới giữa các quốc gia thường có tỷ giá giao dịch thấp, ít phức tạp, nhưng vẫn chưa đạt đến điểm chuyển tiền liền mạch, theo thời gian thực. Các doanh nghiệp lớn cũng như các công ty khởi nghiệp Fintech đều đang tìm cách giải quyết vấn đề này, sớm nhất là trong năm 2023.

Cá nhân hóa trải nghiệm khách hàng - yếu tố tạo nên thành công cho doanh nghiệp

Cá nhân hóa trải nghiệm khách hàng có thể giúp các doanh nghiệp tăng mức độ tương tác và giữ chân khách hàng hiệu quả. Với chiến lược phù hợp, doanh nghiệp có thể nhắm mục tiêu khách hàng bằng các sản phẩm hoặc dịch vụ cụ thể mà khách hàng có thể quan tâm.

Tuy nhiên, có một số lưu ý khi phát triển ưu đãi cá nhân hóa dành cho khách hàng như phiếu mua hàng cần phù hợp với khách hàng, dễ hiểu và dễ sử dụng. Trong số các xu hướng thanh toán được nêu bật ở đây, xu hướng này đang phát triển nhanh chóng khi quyền truy cập vào dữ liệu khách hàng bùng nổ và phổ biến hơn, giúp doanh nghiệp có ưu thế nổi bật hơn so với đối thủ cạnh tranh.

Nhiều chuyên gia cũng đồng ý rằng, siêu cá nhân hóa sẽ rất quan trọng để các dịch vụ tài chính có thể tiếp cận khách hàng hiệu quả hơn và đưa ra những sản phẩm, dịch vụ phù hợp với khách hàng.

Dữ liệu từ McKinsey - công ty tư vấn quản trị toàn cầu và Salesforce - công ty giải pháp phần mềm doanh nghiệp cho thấy, đây sẽ là chìa khóa để các doanh nghiệp duy trì khả năng cạnh tranh trong kỷ nguyên số hóa, với 71% người tiêu dùng mong đợi trải nghiệm được cá nhân hóa từ các công ty bảo trợ. Con số này sẽ tăng lên trong tương lai, vì đã có 3/4 (74%) người tiêu dùng Gen Z yêu cầu các sản phẩm hoặc dịch vụ cá nhân hóa.

Các chương trình chăm sóc khách hàng luôn là một phần quan trọng đối với thị trường bán lẻ, nhưng sự thay đổi theo hướng cá nhân hóa đã phổ biến hơn trong những năm gần đây. Các cơ sở bán lẻ đang sử dụng dữ liệu phân khúc khách hàng và nhắm mục tiêu khách hàng bằng các ưu đãi cụ thể, phù hợp với nhu cầu và sở thích cá nhân của khách hàng - khiến chúng trở nên hấp dẫn hơn nhiều so với các ưu đãi chung chung.

Xu hướng thanh toán không tiếp xúc sẽ "cất cánh" vào năm 2023

Đại dịch COVID-19 đã thúc đẩy thanh toán không tiếp xúc gia tăng mạnh mẽ khi người tiêu dùng luôn tìm cách giảm thiểu rủi ro lây nhiễm từ việc sử dụng tiền mặt. Xu hướng này sẽ tiếp tục tăng trong năm 2023 vì ngày càng có nhiều doanh nghiệp áp dụng các phương thức thanh toán không tiếp xúc.

Với sự phát triển của thương mại di động (M-Commerce) và ví điện tử, thanh toán không tiếp xúc đang trở nên phổ biến hơn. Nghiên cứu gần đây cho thấy, gần một nửa trong số 3.000 người tiêu dùng được khảo sát đã sử dụng điện thoại thông minh để thanh toán tại cửa hàng Starbucks (49%), McDonald's (43%) và Walmart (41%).

Bên cạnh các giao dịch trên ứng dụng hoặc ví điện tử, phần lớn các khoản thanh toán không tiếp xúc sẽ được thực hiện thông qua công nghệ kết nối trường gần (NFC) - kết nối không dây trong phạm vi tầm ngắn trên điện thoại thông minh hỗ trợ NFC và thiết bị đầu cuối thẻ. Tuy nhiên, doanh nghiệp cần trả thêm chi phí mua và xây dựng cơ sở hạ tầng cho hệ thống POS (điểm bán hàng).

Giao dịch di động không tiếp xúc đang trở thành một trong những xu hướng thanh toán chủ đạo trên toàn thế giới, với 782 triệu người dùng vào năm 2022. Con số này dự kiến sẽ tăng gần 60% trong2 năm tới, ước tính đạt 1 tỷ người dùng toàn cầu vào năm 2024.

Thanh toán không tiếp xúc mang lại rất nhiều lợi ích như sự tiện lợi, bảo mật và tốc độ. Tuy nhiên, cũng có một số nhược điểm, chẳng hạn như khả năng lừa đảo và thiếu hụt dịch vụ khách hàng.

Xu hướng thanh toán di động "lên ngôi" trong năm 2023

Như đã nêu ở trên, các giao dịch trên điện thoại thông minh hoặc máy tính bảng sẽ trở thành một trong những xu hướng phổ biến nhất do nhu cầu của người tiêu dùng đối với các phương tiện thanh toán không tiếp xúc ngày càng tăng vào năm 2023. Trước đây, hầu hết các khoản thanh toán được thực hiện bằng tiền mặt hoặc qua séc.

Tuy nhiên, những năm gần đây đã có sự thay đổi lớn đối với thanh toán điện tử và di động, bao gồm sự tăng trưởng liên tục của việc áp dụng thiết bị di động, việc sử dụng ví điện tử ngày càng tăng, sự gia tăng thanh toán không tiếp xúc và sự tăng trưởng của thanh toán trên ứng dụng. Xu hướng này sẽ ngày càng phát triển nếu các doanh nghiệp nhận thức được tầm quan trọng của việc liên tục cải tiến, sáng tạo sản phẩm, dịch vụ mới nhất trong công nghệ thanh toán di động.

Tóm lại, thanh toán di động đang trở nên phổ biến do ngày càng nhiều người sử dụng thiết bị thông minh để mua hàng. Juniper Research - công ty nghiên cứu thị trường ở Anh - dự đoán, mức độ thâm nhập của điện thoại thông minh ở châu Á - Thái Bình Dương sẽ vượt quá 99% vào năm 2024. Hiện tại, gần 6/10 người mua sắm cho biết, khả năng mua hàng qua thiết bị di động sẽ là chìa khóa quyết định mua hàng từ điểm bán lẻ hoặc nền tảng nào.