Điều hành chính sách tiền tệ theo lãi suất mô hình xác định lãi suất điều hành tại Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 07:12, 03/02/2023

Tóm tắt: Thị trường tài chính phát triển và hội nhập sâu với thị trường toàn cầu, cùng với sự bùng nổ của cuộc Cách mạng công nghiệp 4.0 trong lĩnh vực công nghệ tài chính (Fintech) đã tác động làm giảm khả năng kiểm soát khối lượng cung ứng tiền của các ngân hàng trung ương (NHTW). Do đó, NHTW các quốc gia đang phát triển cần tiếp tục hoàn thiện khuôn khổ chính sách tiền tệ theo hướng tập trung vào sự cân bằng lạm phát, tăng trưởng kinh tế và ổn định tỷ giá hối đoái thông qua việc sử dụng lãi suất làm công cụ, mục tiêu chính trong điều hành. Để có thêm bằng chứng xác thực về điều hành chính sách tiền tệ theo lãi suất, cũng như xác định ngưỡng mục tiêu lãi suất phù hợp cho Việt Nam, bài viết sẽ nghiên cứu mô hình xác định ngưỡng lãi suất, từ đó đưa ra những khuyến nghị đối với điều hành chính sách tiền tệ (CSTT) của Ngân hàng Nhà nước Việt Nam.

Từ khóa: chính sách tiền tê, lãi suất điều hành

Implementation of interest rate based monetary policy - A model for determining operating interest rates in Vietnam

Abstract: The development of the financial market and deep integration with the global market, along with the outbreak of the Industrial Revolution 4.0 in the field of financial technology (Fintech), have reduced money supply control capability of central banks. Therefore, central banks in developing countries need to continue to enhance monetary policy framework towards focusing on balancing inflation, economic growth and exchange rate stability through the use of interest rates as a tool and main management target. In order to have more authentic evidence on implementation of interest rate based monetary policy as well as to determine the appropriate interest rate target threshold for Vietnam, the article will study a model for determining the interest rate threshold, thereby proposing some recommendations for the management of monetary policy of the State Bank of Vietnam.

Keywords: monetary policy, interest rates

1. Tổng quan về lãi suất điều hành của NHTW

Việc thiết lập và xác định mức lãi suất điều hành của NHTW nhằm đạt được các cân bằng trong nền kinh tế có ý nghĩa quan trọng nhằm nâng cao hiệu quả điều hành CSTT. Về cơ bản, lãi suất điều hành (LSĐH) được các nước sử dụng với mục đích cuối cùng để thực hiện các nhiệm vụ được giao cho NHTW, tuy có sự khác biệt về cách thức và tầm quan trọng của các mục tiêu mà NHTW theo đuổi, nhưng chủ yếu các NHTW thực hiện 2 nhiệm vụ chính: (i) kiểm soát lạm phát và ổn định thị trường tiền tệ; (ii) hỗ trợ phát triển nền kinh tế, bảo đảm việc làm cho người dân.

Lãi suất điều hành của NHTW là lãi suất ngắn hạn, chủ đạo mà cơ quan quản lý tiền tệ đặt ra để tác động đến các biến số tiền tệ chính trong nền kinh tế như giá tiêu dùng, tỷ giá hối đoái hoặc mở rộng tín dụng. LSĐH được NHTW thiết lập (lãi suất các công cụ CSTT hoặc lãi suất liên ngân hàng) và công bố để làm mục tiêu CSTT hoặc áp dụng trong giao dịch giữa NHTW và các thành viên thị trường tiền tệ.

Về vai trò, LSĐH của NHTW sẽ định hướng và là cơ sở xác định các mức lãi suất khác trên thị trường bởi nó là mức giá mà các tổ chức tín dụng (TCTD) giao dịch đi vay/gửi tiền với nhau hoặc với NHTW. Sau đó, các TCTD sẽ cung cấp các sản phẩm tài chính cho khách hàng với lãi suất thông thường dựa trên LSĐH của NHTW. Như vậy, khi điều hành CSTT theo mục tiêu lãi suất, NHTW sẽ thay đổi LSĐH (lãi suất mục tiêu/chính sách) để tác động đến tất cả các mức lãi suất kinh doanh khác trong nền kinh tế, cụ thể: các NHTW sẽ sử dụng LSĐH để thực hiện CSTT thắt chặt hoặc mở rộng.

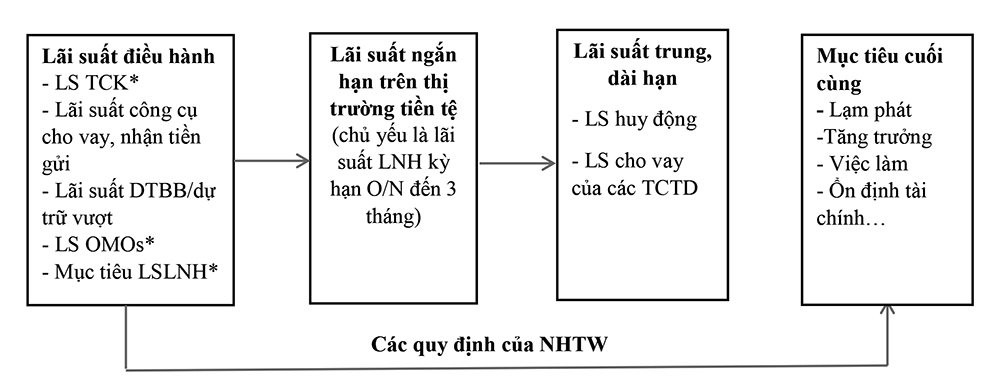

Sơ đồ 1: Mối quan hệ giữa lãi suất điều hành của NHTW và các lãi suất khác trên thị trường

|

|

Nguồn: Tổng hợp |

*: Lãi suất điều hành phổ biến của NHTW

Sơ đồ 1 cho thấy mối quan hệ giữa LSĐH với các mức lãi suất khác trên thị trường. Tuy nhiên, trên thực tế, mối quan hệ giữa lãi suất với nền kinh tế lại khá phức tạp và nhìn chung có độ trễ khá dài giữa những thay đổi về lãi suất đến kết quả thay đổi của nền kinh tế. Vì vậy, hầu hết các NHTW đều điều chỉnh lãi suất một cách từ từ để quan sát những tác động của lãi suất đối với nền kinh tế.

2. Cơ chế điều hành CSTT theo lãi suất của NHTW

- Về lựa chọn lãi suất điều hành (LSĐH): Về cơ bản, có hai cách thiết lập LSĐH như sau: (i) LSĐH là lãi suất của một công cụ/nghiệp vụ cung ứng (trường hợp của Anh, châu Âu, Thái Lan, Philippines) hoặc là hấp thụ thanh khoản (Cộng hòa Séc, Nhật Bản....) của NHTW (gọi là lãi suất chính sách – policy rate), theo đó, cơ chế truyền tải CSTT tới thị trường tiền tệ và các thị trường khác thường thông qua cơ chế chênh lệch giá; (ii) LSĐH là lãi suất thị trường (lãi suất mục tiêu LNH- target rate), thường là lãi suất liên ngân hàng kỳ hạn ngắn (qua đêm - O/N, 1 tuần). NHTW sẽ công bố rõ ràng mức mục tiêu và điều tiết thanh khoản hệ thống sao cho lãi suất thị trường bám sát mức mục tiêu đã đặt ra, như trường hợp của Mỹ, Úc, New Zealand...

- Về thiết lập hệ thống hành lang lãi suất: Để phù hợp với biến động thị trường với tần suất thay đổi cao, NHTW sẽ phải xây dựng một hệ thống hành lang lãi suất và vận hành hệ thống hành lang này đáp ứng các nhu cầu thanh khoản và kiềm chế rủi ro trên thị trường. Nhiều NHTW ở các nền kinh tế thị trường tiên tiến và mới nổi như Mỹ, Anh, ECB, Úc, New Zealand, Hàn Quốc, Malaysia, Philippines, Thái Lan… đã sử dụng hệ thống hành lang lãi suất trần – sàn, theo đó độ chênh lệch trần/sàn so với lãi suất điều hành là cơ sở tham chiếu cho các bên tham gia thị trường xác định lãi suất giao dịch. Đối với các nước có điều kiện khác nhau, nhu cầu giới hạn biên độ dao động của lãi suất sẽ khác nhau.

- Về xác định ngưỡng LSĐH: Các NHTW cần phải xác định được ngưỡng LSĐH tương ứng để đạt được mục tiêu lạm phát, phù hợp đối với mức độ tăng trưởng kinh tế và điều hành sao cho sát mức mục tiêu nhất có thể. Các nước đã phát triển như Mỹ, Anh… đặt mục tiêu lạm phát hằng năm là 2%. Tại Anh, trong trường hợp lạm phát vượt quá 1% do Quốc hội đề ra, NHTW Anh (BOE) phải giải trình với Quốc hội và có phương hướng kiểm soát lạm phát cụ thể. Đối với Việt Nam, lạm phát tối đa do Quốc hội đặt ra trong vài năm trở lại đây được giữ ở mức dưới 4%/năm.

NHTW các nước OECD và một số quốc gia mới nổi đã áp dụng các mô hình định lượng phức tạp nhằm đánh giá tổng thể nền kinh tế bằng nhiều loại số liệu được thu thập với tần suất cao (như DSGE, MIDAS…). Nhờ những tiến bộ trên, NHTW có thể đưa ra các nhận định chính xác về hướng di chuyển của lạm phát trong tương lai gần, từ đó đưa ra các bước hiệu chỉnh để điều hành lạm phát mục tiêu thông qua công cụ lãi suất điều hành. Đối với Việt Nam, đang trong quá trình chuyển đổi sang cơ chế điều hành theo lãi suất nên cần qua một bước trung gian đảm bảo khả năng điều hành theo ngưỡng mục tiêu lãi suất đặt ra và thu thập các số liệu cần thiết để chuyển sang các mô hình phức tạp hơn và sử dụng số liệu với tần suất cao nhằm điều hành CSTT trên cơ sở dự báo đáng tin cậy. Qua nghiên cứu cho thấy, việc sử dụng mô hình TVAR là phù hợp đối với điều kiện của Việt Nam hiện nay, giúp các nhà điều hành chuyển đổi từ lượng sang giá.

- Về sử dụng công cụ CSTT: Để thực hiện mục tiêu đã đặt ra, NHTW cần kiểm soát biến động lãi suất ngắn hạn trên thị trường do lãi suất điều hành là không đủ để kiềm chế lãi suất thị trường trong trường hợp gặp các cú sốc mạnh. Do đó, các NHTW sử dụng các công cụ CSTT nhằm thiết lập biên độ dao động cho phép của lãi suất thị trường thông qua nghiệp vụ thị trường mở (OMO), các công cụ cho vay - nhận tiền gửi (lending and deposit facility). Tùy theo các điều kiện và mức độ phát triển của thị trường tiền tệ, mục tiêu và khuôn khổ CSTT mà mỗi công cụ sẽ mang lại những hiệu quả nhất định. Tuy nhiên, để đạt được tối đa các mục tiêu CSTT, NHTW cần phối hợp hài hòa, đồng bộ các công cụ, kết hợp truyền thông tín hiệu điều hành CSTT đến công chúng.

Theo cơ sở luận trên, tại Việt Nam, lãi suất mua, bán giấy tờ có giá trên thị trường OMO kỳ hạn 7 ngày (OMO7D) và lãi suất cho vay qua đêm trên thị trường liên ngân hàng (LNH) có thể được lựa chọn làm LSĐH của NHTW. Các lãi suất trên đảm bảo yếu tố linh hoạt với thời hạn ngắn nhằm ổn định lãi suất thị trường trong ngắn hạn. Để đảm bảo tính hiệu quả của việc sử dụng các lãi suất trên để cấu thành một hành lang lãi suất hiệu quả, qua đó giúp điều tiết lãi suất thị trường, kiểm soát lạm phát, việc xác định chính xác ngưỡng tối ưu là vô cùng cần thiết. Theo đó, ngưỡng LSĐH ngắn hạn trên của NHNN phải đảm bảo các yếu tố: (i) Phản ánh đúng rủi ro, nhu cầu thanh khoản của thị trường tiền tệ, (ii) là lãi suất tham chiếu phù hợp cho rủi ro trung và dài hạn của thị trường và (iii) Tối ưu hóa việc kiểm soát lạm phát và phát triển kinh tế.

3. Xây dựng mô hình xác định LSĐH tại Việt Nam

- Mô hình xác định LSĐH: Tác giả sử dụng mô hình TVAR để ước lượng các ngưỡng của lãi suất LNH và lãi suất OMO7D nhằm tối ưu hóa việc điều hành của NHNN. Mô hình TVAR là mô hình VAR phi tuyến tính, phân tích phản ứng của nền kinh tế với các ngưỡng điều hành lãi suất của NHNN.

Có thể hiểu các ngưỡng lãi suất bằng các ngưỡng định tính như lãi suất thấp, cân bằng và cao. Trong môi trường lãi suất ngắn hạn “cao”, đây là giai đoạn mà NHNN phải tăng lãi suất nhằm kiểm soát lạm phát gây ra do bong bóng tài sản, thị trường rủi ro... Do đó, lạm phát cao hiệu quả sẽ ghìm tốc độ tăng trưởng của nền kinh tế, kiềm chế lạm phát và đưa thị trường trở về ngưỡng cân bằng. Trong giai đoạn trên, các bộ LSĐH mang tính dài hạn của NHNN cũng sẽ tăng theo nhưng cân bằng trong dài hạn. Đối với môi trường lãi suất “thấp”, đây là thời kỳ thị trường đi xuống do các cú sốc cung, cầu hoặc theo chu kỳ. Trong thời điểm này, các biện pháp hỗ trợ của NHNN sẽ hiệu quả hơn tuy nhiên áp lực lạm phát sau khi phục hồi được kỳ vọng sẽ tăng mạnh nếu thiếu kiểm soát. Do đó, ngưỡng “trung bình” được xác định như một bước đệm nhằm giảm thiểu các rủi ro về hiệu chỉnh LSĐH qua các chu kỳ kinh tế.

Theo đó, để xác định các LSĐH CSTT tại Việt Nam, tác giả đã xây dựng 2 mô hình lãi suất với hai “ứng cử viên” lãi suất ngắn hạn đang được NHNN điều hành là lãi suất OMO7D và lãi suất LNH. Qua đó, tác giả sẽ đánh giá tính hiệu quả của các ngưỡng được xác định qua mô hình, tính khả thi trong điều hành lãi suất theo ngưỡng trên cơ sở đánh giá tác động của các lãi suất trên tới lạm phát và nền kinh tế thực.

- Mô tả thống kê số liệu của mô hình giai đoạn từ năm 2008 đến năm 2021: Mô hình TVAR được xác định với các biến phụ thuộc là chỉ số sản xuất công nghiệp (IIP), chỉ số lạm phát với năm 2010 là năm cơ bản (INF), lãi suất tái cấp vốn (TCVR), lãi suất cho vay qua đêm trong thanh toán điện tử LNH (ONR); nguồn tín dụng cho thị trường (CTE). Trong đó, lãi suất nghiệp vụ OMO kì hạn 7 ngày (OMO7D) và lãi suất LNH kì hạn qua đêm lần lượt được sử dụng làm giá trị ngưỡng độc lập. Theo đó, tại mô hình ngưỡng lãi suất LNH là ngưỡng độc lập, lãi suất OMO7D là biến phụ thuộc trong mô hình ngưỡng LNH và ngược lại.

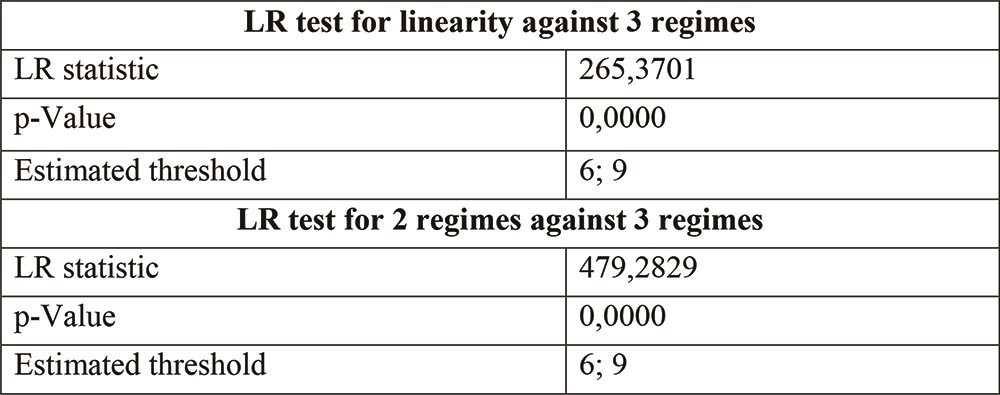

- Kiểm định mô hình: Tác giả kiểm định phi tuyến cho mô hình TVAR so với mô hình theo phương thức kiểm định tuyến tính mở rộng đa biến của Hansen (1999), Lo & Zivot (2001). Kiểm định sử dụng ma trận hiệp phương sai cho mỗi mô hình (mô hình 0 và 1), có nghĩa là mô hình VAR đơn giản (với giả thuyết Null là tuyến tính) và mô hình 1 là mô hình TVAR tương ứng với 1 và 2 chế độ. Thống kê kiểm định LR được viết như sau:

|

|

|

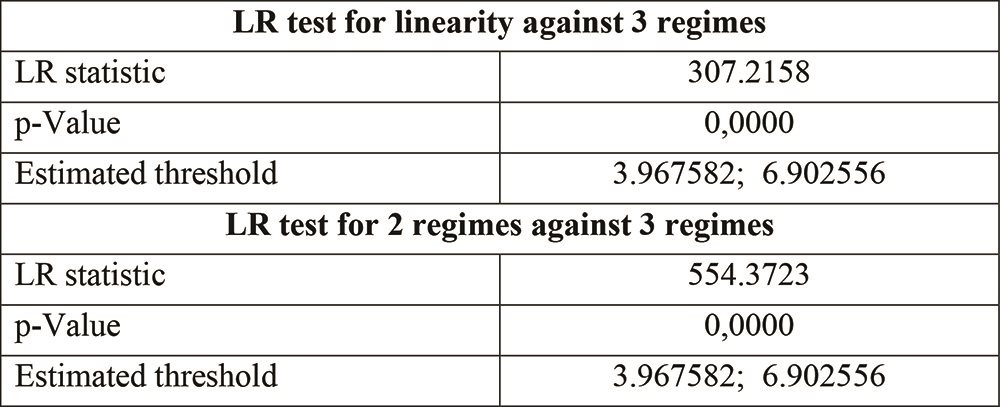

Trong đó, Σ̂0 là ma trận hiệp phương sai ước tính của mô hình dưới giả thuyết Null và Σ̂1 là ma trận ước lượng với lựa chọn khác. Việc tính toán p-value được thực hiện bằng mô phỏng. Phân phối Bootstrap dựa trên việc tái lập phần dư từ mô hình Null, ước lượng ngưỡng và tiếp tục kiểm định. Trong bài, tác giả sử dụng 1000 bootstrap để ước lượng mô hình với độ lược bớt là 15%, tương tự theo giả thuyết của Hansen (1999) để ngưỡng được ước lượng chính xác nhất. Kết quả cho thấy, cả 2 mô hình lãi suất đều có sự tồn tại của tính phi tuyến tính với sự tồn tại của 2 ngưỡng (Phụ lục I).

Sau khi kiểm nghiệm, tác giả đã kiểm nghiệm phản ứng xung bất tuyến tính (IRF) của mô hình, thể hiện ở Hình 1 và Hình 2.

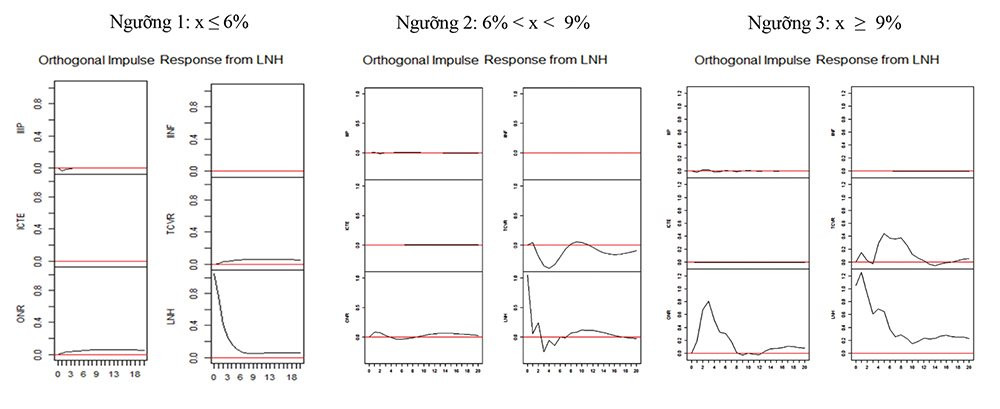

Hình 1: Kết quả phân tích phản ứng xung (IRF) lãi suất LNH của mô hình ngưỡng lãi suất OMO7D

|

|

Nguồn: Kết quả từ phần mềm R studio |

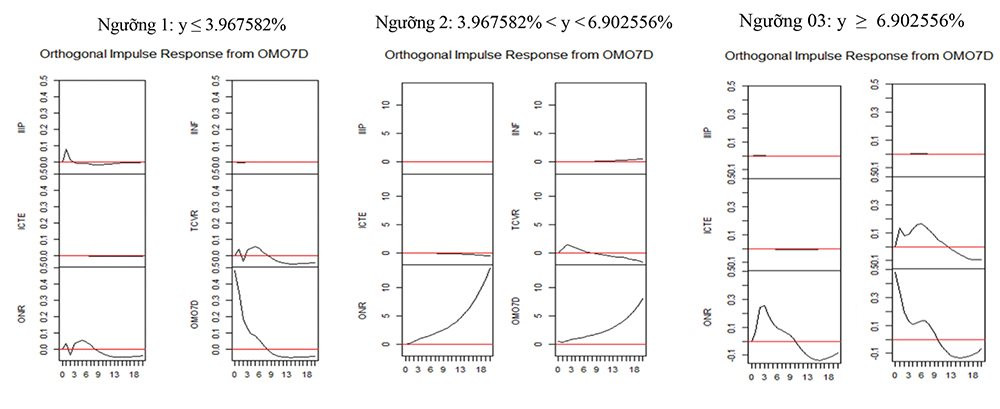

Hình 2. Kết quả phân tích phản ứng xung (IRF) lãi suất OMO7D của mô hình ngưỡng lãi suất LNH

|

|

Nguồn: Kết quả từ phần mềm R studio |

- Kết quả phản ứng xung cho thấy lãi suất OMO7D có hiệu quả cao hơn và lãi suất LNH hầu như chưa có tác động đến lãi suất thị trường. Trong đó, ngưỡng 1 OMO 7D ≤ 6% chiếm tỷ lệ cao gần 60% cho thấy việc điều hành lãi suất OMO 7D thời gian qua của NHNN là hoàn toàn phù hợp, ngoại trừ các giai đoạn lạm phát cao (2008-2011) lãi suất OMO có thể lên mức trên 6%. Tuy nhiên, qua nghiên cứu kinh nghiệm quốc tế, lãi suất cho vay qua đêm LNH lại là công cụ hữu hiệu hơn do biến động lớn của thị trường tiền tệ. Như vậy, NHNN sử dụng lãi suất OMO7D làm ngưỡng lãi suất điều hành ngắn hạn trong giai đoạn đầu điều hành theo giá là phù hợp với đặc điểm của thị trường Việt Nam và tính ưu việt của lãi suất này. Khi nền kinh tế và thị trường tiền tệ phát triển hơn, NHNN nên thực hiện bước chuyển sử dụng lãi suất LNH làm lãi suất điều hành để đạt hiệu quả cao hơn trong truyền dẫn chính sách tới nền kinh tế (kết quả mô hình cho thấy lãi suất LNH ở ngưỡng 1 LNH ≤ 3,96% là phù hợp, chiếm tỷ lệ 60%), đặc biệt là trong bối cảnh phát triển nền kinh tế số hiện nay.

Đồng thời, các TCTD thường hạn chế vay sử dụng qua đêm trong thanh toán điện tử LNH của NHNN do lãi suất cho vay qua đêm của NHNN thường cao hơn lãi suất tái cấp vốn khoảng 1%. NHNN đã thiết lập các mức lãi suất như trên nhằm khuyến khích các TCTD vay trên thị trường LNH. Việc điều hành này là hợp lý với mục đích đặt trần lãi suất đối với lãi suất vay qua đêm trên thị trường LNH và chỉ thực hiện cho vay trên với tư cách là người cho vay cuối cùng của thị trường.

4. Một số khuyến nghị đối với điều hành CSTT theo lãi suất của NHNN

- Nghiên cứu áp dụng khuôn khổ CSTT theo thông lệ quốc tế được nhiều quốc gia triển khai - điều hành CSTT theo lạm phát mục tiêu linh hoạt (flexible inflation targeting), trong đó lãi suất được lựa chọn làm mục tiêu điều hành chủ đạo của NHTW. Do đó, NHNN cần hoàn thiện và nâng cao hiệu quả bộ công cụ CSTT gồm nghiệp vụ thị trường mở, cho vay qua đêm trong thanh toán điện tử LNH, tái cấp vốn, dự trữ bắt buộc và bổ sung công cụ nhận tiền gửi; thiết lập hệ thống mục tiêu điều hành CSTT, trong đó quan tâm đến mục tiêu ổn định thị trường tài chính; xác định kênh truyền tải CSTT phù hợp và đồng bộ nhằm đảm bảo nâng cao hiệu quả trong điều hành CSTT và tăng cường khả năng can thiệp của NHNN trên thị trường tài chính.

- Giảm dần việc đặt mục tiêu điều hành trên cơ sở khối lượng M2, tín dụng như hiện nay và chuyển sang thực hiện điều hành CSTT theo mục tiêu lãi suất, làm tiền đề cho việc chuyển sang điều hành CSTT theo khuôn khổ lạm phát mục tiêu linh hoạt khi điều kiện cho phép, đặc biệt là trong bối cảnh hàm cầu tiền có xu hướng dịch chuyển thường xuyên sẽ đảm bảo giữ được lãi suất ổn định, góp phần giúp ổn định kinh tế vĩ mô, tăng trưởng kinh tế. Gắn điều hành lãi suất trong mối quan hệ hài hòa với điều hành tỷ giá và kiểm soát ngoại hối.

- Xây dựng cơ chế điều hành lãi suất, trong đó lựa chọn lãi suất chào mua GTCG kỳ hạn 7 ngày qua OMO là lãi suất điều hành chủ đạo (khi điều kiện cho phép chuyển sang lãi suất LNH kì hạn qua đêm) và xác định hành lang lãi suất điều tiết trần - sàn nhằm định hướng cho lãi suất trên thị trường LNH dao động trong khung hành lang trên cơ sở phù hợp với mục tiêu CSTT từng thời kỳ và có thể cân nhắc áp dụng lãi suất sàn là lãi suất trả lãi đối với phần tiền gửi dự trữ vượt hoặc lãi suất công cụ nhận tiền gửi qua đêm (deposit facility); lãi suất trần nên lựa chọn lãi suất cho vay qua đêm trong thanh toán điện tử LNH. Đồng thời, thiết lập và công bố đường cong lãi suất chuẩn ngắn hạn để làm tham chiếu cho các mức lãi suất khác trên thị trường.

- Giảm dần các biện pháp hành chính can thiệp trực tiếp thị trường như: quy định trần lãi suất huy động, cho vay và chuyển sang cơ chế để thị trường tự điều tiết và phân bổ vốn, tạo điều kiện thuận lợi cho cơ chế truyền tải lãi suất đạt hiệu quả. Xem xét dỡ bỏ dần quy định phân bổ hạn mức tăng trưởng tín dụng hằng năm cho các TCTD.

Đồng thời, xem xét đổi mới và áp dụng phương pháp thanh tra, giám sát trên cơ sở rủi ro, hệ thống giám sát theo tiêu chuẩn CAMELS, hệ thống đánh giá rủi ro đối với TCTD và cảnh báo sớm trong hoạt động ngân hàng, đảm bảo các TCTD đều đáp ứng được quy định về an toàn vốn theo thông lệ chung của quốc tế, trước mắt là quy định tại Thông tư số 41/2016/TT-NHNN về tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài và các văn bản khác liên quan[11].

- Triển khai đồng bộ các giải pháp để phát triển và cải thiện hoạt động của thị trường tiền tệ nhằm đẩy mạnh khả năng thanh khoản và luân chuyển vốn ngắn hạn, nâng cao vai trò và điều kiện để thị trường tiền tệ trở thành kênh truyền tải hiệu quả tín hiệu điều hành CSTT qua kênh lãi suất, giúp cho NHNN chủ động trong việc kiểm soát, định hướng và dẫn dắt thị trường tiền tệ và có những điều chỉnh chính sách phù hợp đối với các diễn biến thị trường, đặc biệt trong xu thế thị trường tài chính, tiền tệ Việt Nam hội nhập ngày càng sâu với thị trường tài chính quốc tế, từ đó góp phần đạt được tối đa hóa các mục tiêu CSTT.

- Thực hiện tốt đề án tái cơ cấu lại hệ thống TCTD giai đoạn 2021-2025, Nghị quyết 42/2017/QH14 thí điểm xử lý nợ xấu các TCTD và Nghị quyết 45/NQ-CP năm 2022 thông qua đề nghị xây dựng Nghị quyết về kéo dài thời hạn áp dụng Nghị quyết 42/2017/QH14 [11], kết hợp với việc đẩy nhanh tiến độ xử lý nợ xấu để củng cố và phát triển hệ thống các TCTD nhằm đạt được mục tiêu về cấu trúc hệ thống, nâng cao năng lực quản trị, năng lực tài chính, năng lực hoạt động, hiện đại hóa công nghệ và phát triển dịch vụ, đáp ứng nhu cầu của nền kinh tế, qua đó các TCTD có thể đảm nhận tốt vai trò trung gian tài chính truyền tải các tín hiệu điều hành của NHNN, đặc biệt là tín hiệu về lãi suất.

- Trong môi trường kinh tế số, NHNN có thể cân nhắc áp dụng các cải cách hành chính nhất định, chuyển dần các thủ tục thực hiện công cụ CSTT sang môi trường số, xây dựng nền tảng số cho các giao dịch của NHNN với các TCTD được thực hiện và kiểm kê, qua đó tạo điều kiện thuận lợi cho việc thu thập và sử dụng các dữ liệu trong điều hành CSTT nhằm xây dựng mô hình dự báo kinh tế cho Việt Nam. Bước đầu ứng dụng các mô hình đơn giản như TVAR nhằm thu hẹp dần hành lang lãi suất điều hành, tạo điều kiện điều hành tối ưu giữa các mục tiêu của NHNN như kiểm soát lạm phát và hỗ trợ phát triển kinh tế.

Phụ lục I: Kết quả mô hình TVAR

Bảng 1: Kết quả kiểm định LR với biến ngưỡng OMO 7D

|

|

Nguồn: Nhóm tác giả tính toán từ số liệu theo phần mềm R studio |

Bảng 2: Kết quả kiểm định LR với biến ngưỡng LNH

|

|

Nguồn: Nhóm tác giả tính toán từ số liệu theo phần mềm R studio |

Tài liệu tham khảo:

[1] N. Gregory Mankiw (2003), “Principles of Economics”, Third edition, Hardcover.

[2] Nils Maehle (2014), Monetary policy implementation: operational issues for countries with evolving monetary policy regimes, WP/14/xx.

[3] Alexei P Kireyev (2015), How to improve the effectiveness of monetary policy in the West African Economic and Monetary Union, WP/15/99 Keyra Primus.

[4] F. Coricelli, B. Jazbec, I. Masten (2006), “Exchange rate pass - Through in EMU acceding countries: empirical analysis and policy implications”, Journal of Banking & Finance, 30(5), pp.1375-1391.

[5] Seo, M. H., & Shin, Y. (2016). Dynamic panels with threshold effect and endogeneity. Journal of Econometrics, 195(2), 169–186. https://doi.org/10.1016/j.jeconom.2016.03.005

[6] Bai, J., & Perron, P. (1998). Estimating and Testing Linear Models with Multiple Structural Changes. Econometrica, 66(1), 47–78. https://doi.org/10.2307/2998540

[7] Bai, J. (1997). Estimation of a Change Point in Multiple Regression Models. The Review of Economics and Statistics, 79(4), 551–563.

[8] Hansen, B. E. (1999). Threshold effects in non-dynamic panels: Estimation, testing, and inference. Journal of Econometrics, 93(2), 345–368. https://doi.org/10.1016/S0304-4076(99)00025-1

[9] Taylor, J. B. (1993). Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy, 39, 195–214. https://doi.org/10.1016/0167-2231(93)90009-L

[10] Báo cáo thường niên của Ngân hàng Nhà nước từ năm 2001-2017.

[11] Các văn bản pháp lý có liên quan.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13 năm 2022