Năm 2023 là giai đoạn đẩy mạnh các hoạt động tái cấu trúc trên thị trường trái phiếu doanh nghiệp

Vấn đề - Nhận định - Ngày đăng : 08:30, 04/02/2023

Nhìn lại thị trường năm 2022, báo cáo viết, năm 2022 đánh dấu sự chững lại của thị trường trái phiếu doanh nghiệp (TPDN). Trong năm, có 454 đợt phát hành TPDN trong nước với tổng giá trị phát hành đạt 255,163 tỷ đồng (-57,21% so với năm 2021).

Theo dữ liệu chuyên trang thông tin TPDN, năm 2022, khối lượng trái phiếu mua trước hạn đạt 218.084 tỷ đồng. Lượng mua lại trái phiếu có xu hướng tăng cao kể từ tháng 6/022 và đạt đỉnh điểm váo tháng 12/2022. Nhìn chung, lãi suất TPDN thả nổi có xu hướng tăng theo xu hướng tăng lãi suất huy động.

Tuy nhiên, VCBS cho rằng, tính tổng hợp lãi suất trung bình năm 2022 sẽ chưa phản ánh đầy dủ được mức tăng của mặt bằng lãi suất TPDN phát hành mới do khối lượng phát hành thành công không đáng kể trong quý IV/2022.

Bước sang năm 2023, VCBS dự báo quy mô thị trường TPDN tiếp tục thu hẹp do một số nguyên nhân, như:

Thứ nhất, lượng trái phiếu đáo hạn lớn trong khi khả năng phát hành mới, phát hành tái cơ cấu bị hạn chế đáng kể với Nghị định 65. Đồng thời, chi phí phát hành mới duy trì ở ngưỡng cao.

Thứ hai, lượng trái phiếu mua lại trước hạn cũng sẽ tiếp tục làm giảm quy mô chung của thị trường. Năm 2023 là thời điểm đẩy mạnh các hoạt động tái cấu trúc trái phiếu sắp tới hạn. Các thảo luận về Nghị định 65 sửa đổi dù có hiệu lực sẽ mất nhiều thời gian để lấy ý kiến thị trường.

Tổng hợp lại, VCBS cho rằng thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản thấp. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này.

“Những giải pháp tổng thể từ phía cơ quan quản lý vẫn là chìa khóa nhằm dần tháo gỡ khó khăn với thị trường, ổn định tâm lý nhà đầu tư nhằm mục tiêu hướng đến sự phát triển của thị trường vốn trong dài hạn”, VCBS nhận định.

|

Tiếp tục xu hướng suy giảm về mặt quy mô

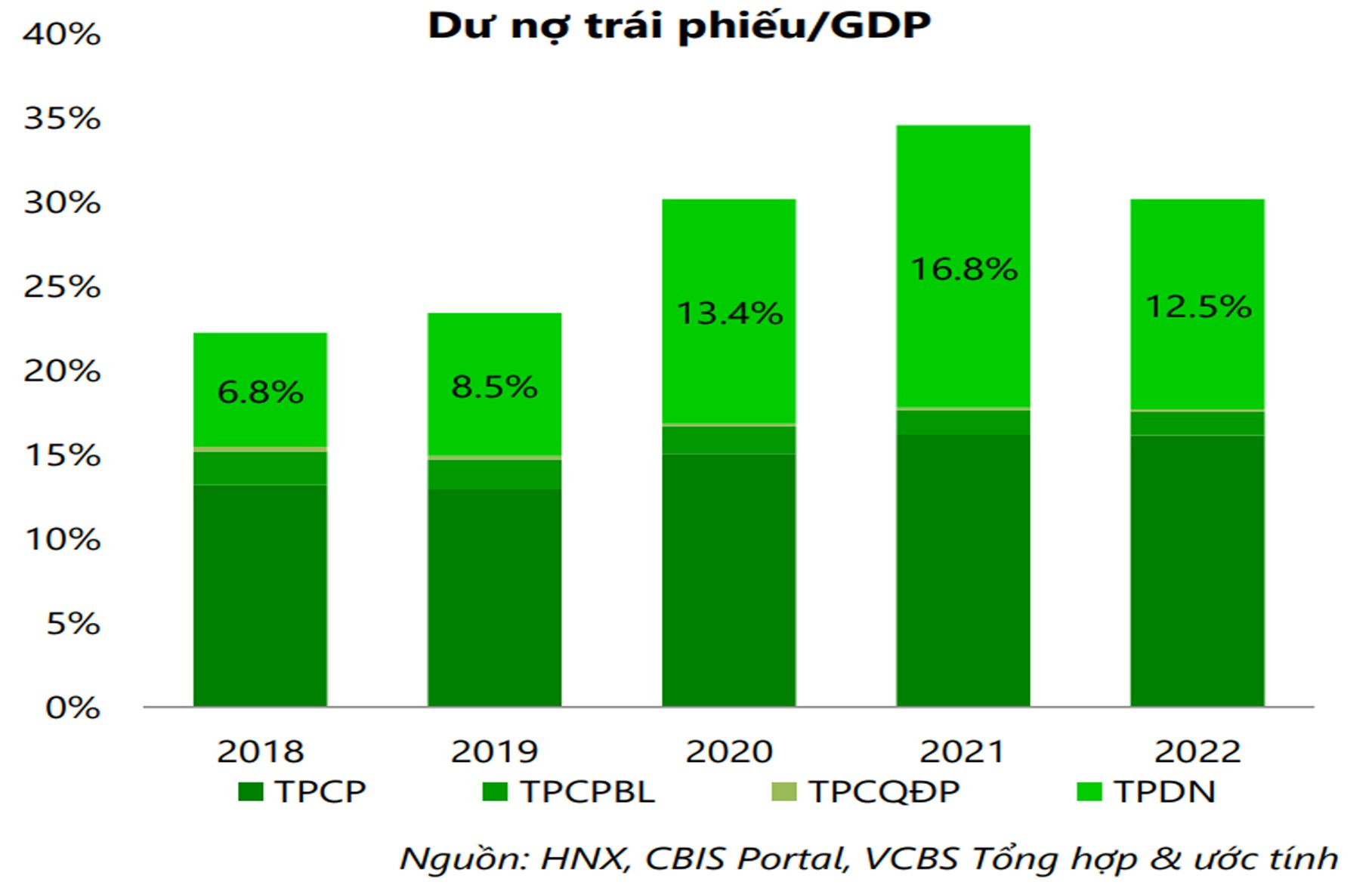

Thống kê cho thấy, hiện quy mô dư nợ toàn thị trường TPDN chưa tới 15% GDP; trong đó, riêng TPDN riêng lẻ khoảng 12,5% GDP (khoảng 1,19 triệu tỷ đồng), còn khá khiêm tốn so với các nước trong khu vực và cũng cách xa mục tiêu đề ra vào năm 2025. Tuy vậy, với diễn biến trong năm 2022, VCBS không đánh giá cao kịch bản nhà đầu tư chuyên nghiệp sẽ sớm trở lại mạnh mẽ tại thị trường này.

Năm 2023, dự báo quy mô thị trường TPDN tiếp tục thu hẹp do một số nguyên nhân: Lượng trái phiếu đáo hạn lớn trong khi khả năng phát hành mới, phát hành tái cơ cấu bị hạn chế đáng kể với Nghị định 65. Đồng thời chi phí phát hành mới duy trì ở ngưỡng cao. Lượng trái phiếu mua lại trước hạn cũng sẽ tiếp tục làm giảm quy mô chung của thị trường.

VCBS cho rằng, năm 2023 là thời điểm đẩy mạnh các hoạt động tái cấu trúc trái phiếu sắp tới hạn. Các thảo luận về Nghị định 65 sửa đổi sẽ mất nhiều thời gian để lấy ý kiến thị trường trước khi có hiệu lực chính thức.

Về giải pháp phát triển thị trường trong dài hạn, VCBS đưa ra một số gợi ý, như: tập trung phát triển thị trường trái phiếu doanh nghiệp bao gồm cả phát hành ra công chúng và phát hành riêng lẻ gắn với tăng cường công bố thông tin; tổ chức hoạt động và cung cấp dịch vụ giao dịch trái phiếu doanh nghiệp qua Sở giao dịch chứng khoán đáp ứng nhu cầu của các tổ chức, cá nhân tham gia thị trường. Thúc đẩy hoạt động của dịch vụ xếp hạng tín nhiệm, khuyến khích các tổ chức xếp hạng tín nhiệm quốc tế tham gia cung cấp dịch vụ tại thị trường Việt Nam. Bên cạnh định hướng phát triển quy mô, chất lượng là yếu tố được định hướng rõ ràng với tiêu chí hàng đầu là minh bạch thông tin và thúc đẩy hoạt động xếp hạng tín nhiệm.

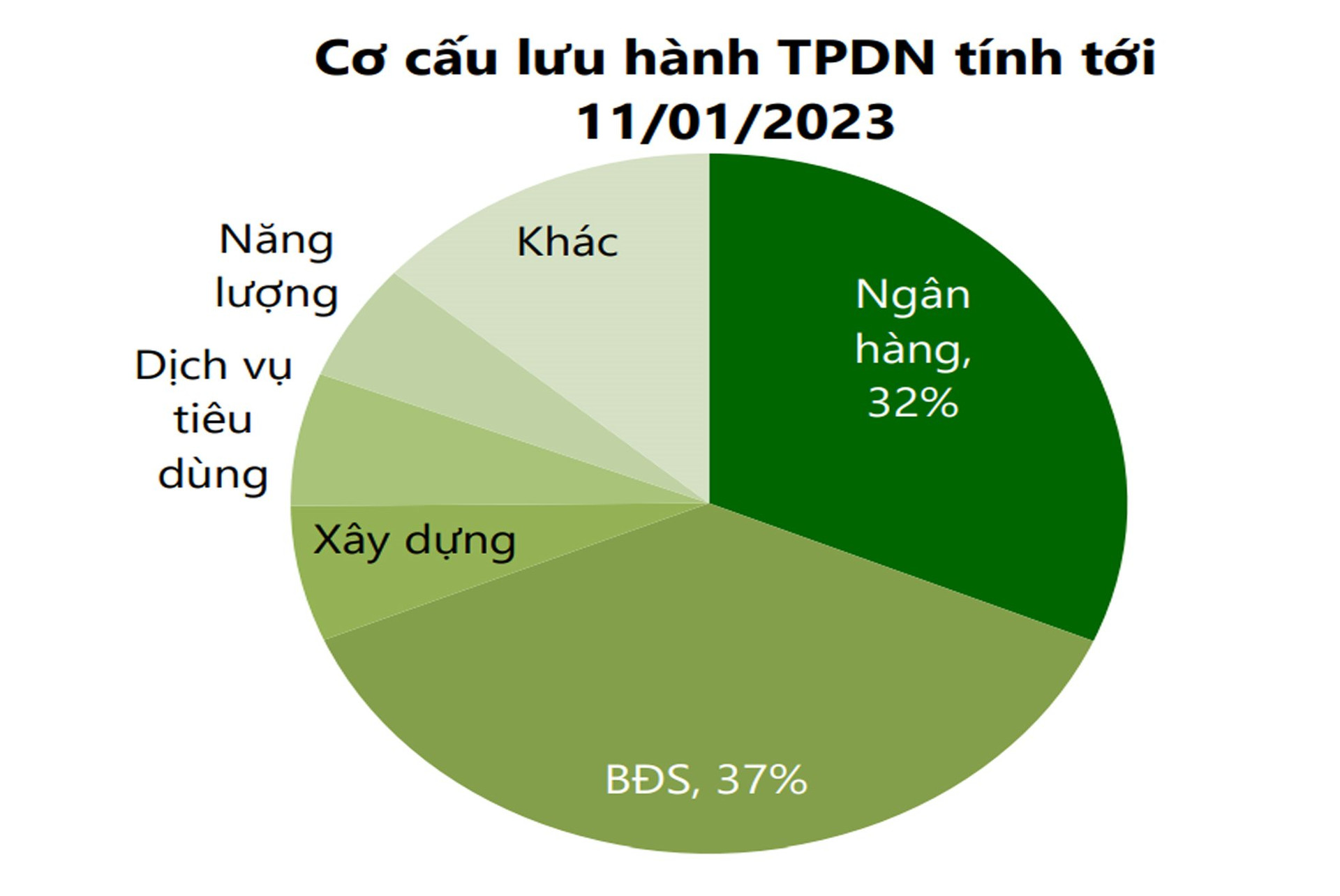

Thống kê của VCBS cho biết, khối lượng TPDN đáo hạn trong năm 2023 ước tính 250.000 tỷ đồng, suy giảm đáng kể so với thời điểm quý III/2022 do việc chủ động mua lại trước hạn. Trong đó, đáng chú ý, giá trị mua lại ngành Ngân hàng và Bất động sản trong quý IV/2022 lần lượt đạt 35.000 tỷ đồng và 24.000 tỷ đồng.

Như vậy xu hướng chủ động mua lại trước hạn phần nào giúp doanh nghiệp, nhà phát hành chủ động hơn đối với nhu cầu chi trả vốn TPDN. Động thái này cũng cho thấy những nỗ lực đáng kể nhằm thu xếp vốn, giải tỏa bớt áp lực đáo hạn trong tương lai gần.

|

Dự báo xu hướng TPDN năm 2023

Thống kê cho thấy, mặt bằng lãi suất trên thế giới đã tăng khoảng 3 - 4% trong năm qua. Áp lực tăng lên mặt bằng lãi suất vẫn còn tập trung chủ yếu vào nửa đầu năm 2023.

VCBS cho rằng, trong điều kiện thuận lợi, lãi suất điều hành của Ngân hàng Nhà nước có thể không tăng thêm trong năm 2023 và mặt bằng lãi suất kỳ vọng sau khi đạt đỉnh trong nửa đầu 2023 sẽ đi ngang và dần hạ nhiệt nửa cuối năm 2023. Trong bối cảnh đó, lãi suất trái phiếu được dự báo tăng nhưng chủ yếu ở phần bù rủi ro.

Hơn nữa, giai đoạn này tâm lý các nhà đầu tư, đặc biệt là cá nhân bị ảnh hưởng nghiêm trọng, lý giải một phần sức ép lên các hoạt động mua lại trái phiếu trước hạn.

Như vậy, mặt bằng lãi suất cao đi cùng với việc nhà đầu tư cần thêm thời gian để lấy lại niềm tin đối với TPDN sẽ khiến thị trường này trở nên kém hấp dẫn với nhà đầu tư khi xét tới tương quan rủi ro - lợi nhuận

Cũng cần lưu ý thêm, năm 2023 hoạt động thanh tra giám sát phát hành trái phiếu số lượng lớn, không có tài sản đảm bảo, sử dụng vốn sai mục đích... làm ảnh hưởng đến hoạt động chào bán, phát hành, niêm yết, giao dịch, kinh doanh, đầu tư chứng khoán và thị trường chứng khoán vẫn sẽ được đẩy mạnh.

Từ những phân tích trên, VCBS cho rằng, thị trường trái phiếu doanh nghiệp sẽ tiếp tục giai đoạn trầm lắng với thanh khoản thấp. Điểm đáng chờ đợi sẽ là thời điểm hệ thống giao dịch trái phiếu doanh nghiệp thứ cấp tập trung đi vào vận hành và đem lại tính thanh khoản tốt hơn đối với sản phẩm này.

VCBS cho rằng, năm 2023 vẫn là giai đoạn đẩy mạnh các hoạt động tái cấu trúc, sắp xếp lại các tài sản đảm bảo, thực hiện công bố thông tin hoàn thiện theo quy định của Nghị định 65.

“Thời điểm này những giải pháp tổng thể từ phía cơ quan quản lý vẫn là chìa khóa nhằm dần tháo gỡ khó khăn với thị trường, ổn định tâm lý nhà đầu tư nhằm mục tiêu hướng đến sự phát triển của thị trường vốn trong dài hạn”, báo cáo của VCBS viết.