Nâng cao năng lực tài chính của ngân hàng thương mại: Nghiên cứu điển hình tại Ngân hàng TMCP Ngoại thương Việt Nam

Diễn đàn tài chính tiền tệ - Ngày đăng : 13:13, 04/03/2023

Tóm tắt: Nghiên cứu tập trung đánh giá năng lực tài chính của ngân hàng thương mại thông qua các nhóm chỉ tiêu liên quan tới nguồn vốn, thu nhập, khả năng sinh lời, chất lượng tài sản, quy mô thị phần và khả năng thanh khoản với nghiên cứu điển hình tại Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank). Trên cơ sở phân tích, so sánh năng lực tài chính của Vietcombank với một số ngân hàng TMCP do Nhà nước chi phối khác trong giai đoạn 2019-2021, tác giả đã đánh giá những điểm mạnh, điểm yếu về năng lực tài chính của Vietcombank. Cụ thể, Vietcombank đang đứng ở vị trí thứ hai trong 3 ngân hàng TMCP Nhà nước về năng lực tài chính nếu dựa theo 6 nhóm chỉ tiêu được lựa chọn. Vietcombank có lợi thế so với hai ngân hàng còn lại về các nhóm chỉ tiêu liên quan đến khả năng sinh lời, chất lượng tài sản và khả năng thanh khoản, tuy nhiên vẫn còn những hạn chế khi xét tới các nhóm chỉ tiêu về vốn, thu nhập, quy mô và thị phần. Từ đó, tác giả đề xuất một số khuyến nghị chính sách nhằm nâng cao năng lực tài chính của Vietcombank trong giai đoạn tới.

Từ khóa: năng lực cạnh tranh, năng lực tài chính, ngân hàng thương mại, Vietcombank

IMPROVE FINANCIAL CAPACITY OF COMMERCIAL BANKS: A CASE STUDY AT JOINT STOCK COMMERCIAL BANK FOR FOREIGN TRADE OF VIETNAM

Abstract: The study focuses on assessing financial capacity of commercial banks using different groups of norms related to capital, income, profitability, asset quality, size of market share and liquidity with a case study at Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank). Base on analysis and comparison with other State-owned commercial banks in the period of 2019-2021, the author has evaluated strengths and weaknesses in financial capacity of Vietcombank. Specifically, Vietcombank ranks the second among the three State-owned commercial banks in terms of financial capacity based on six selected groups of norms. Vietcombank has advantages compared with the other two State-owned commercial banks in terms of groups of norms related to profitability, asset quality and liquidity. However, Vietcombank still has some limitations when it comes to groups of norms related to capital, income and market share size. Therefore, the author proposes some policy recommendations in order to improve financial capacity of Vietcombank in the coming period.

Keywords: financial capacity, competitive capacity, commercial bank, Vietcombank

1. Khái quát về năng lực tài chính của Ngân hàng thương mại

Theo Porter (1998), năng lực cạnh tranh của doanh nghiệp là khả năng duy trì, mở rộng thị phần và đạt được lợi nhuận cao của doanh nghiệp. Trong lĩnh vực tài chính ngân hàng, có khá nhiều luận điểm về năng lực cạnh tranh của các ngân hàng thương mại (NHTM). Cụ thể, theo Nguyễn Thanh Phong (2010), “năng lực cạnh tranh của NHTM là khả năng do chính ngân hàng tạo ra trên cơ sở duy trì và phát triển những lợi thế vốn có, nhằm củng cố và mở rộng thị phần, gia tăng lợi nhuận và có khả năng chống đỡ, vượt qua những biến động bất lợi của môi trường kinh doanh”. Hơn nữa, Nguyễn Thị Quy (2008) cho rằng, “năng lực cạnh tranh của ngân hàng là khả năng ngân hàng đó tạo ra, duy trì và phát triển những lợi thế nhằm duy trì và mở rộng thị phần, đạt được mức lợi nhuận cao hơn mức trung bình của ngành và liên tục tăng, đồng thời đảm bảo hoạt động an toàn và lành mạnh, có khả năng chống đỡ và vượt qua những biến động bất lợi của môi trường kinh doanh”.

Như vậy, có thể hiểu năng lực cạnh tranh của NHTM là khả năng tạo ra những lợi thế so với các ngân hàng khác, chiếm thị phần lớn, tạo ra thu nhập, lợi nhuận cao và phát triển một cách an toàn, bền vững trong môi trường kinh doanh luôn có nhiều biến động. Theo TS. Hoàng Ngọc Hải (2013), năng lực cạnh tranh bao gồm các năng lực thành phần như sau:

- Năng lực cạnh tranh thông qua nguồn lực tài chính;

- Năng lực cạnh tranh thông qua sản phẩm dịch vụ;

- Năng lực cạnh tranh thông qua chất lượng nguồn nhân lực;

- Năng lực cạnh tranh thông qua thị phần, thương hiệu;

- Năng lực cạnh tranh thông qua chiến lược và quản trị kinh doanh.

Trong 5 năng lực thành phần, năng lực liên quan tới nguồn lực tài chính là một trong những yếu tố quan trọng nhất ảnh hưởng tới kết quả và hiệu quả kinh doanh của một NHTM.

Theo TS. Phan Thị Hằng Nga (2013), năng lực tài chính đóng vai trò là một trong những yếu tố quan trọng nhất trong việc đảm bảo sự hiệu quả cho các hoạt động kinh doanh của ngân hàng, đồng thời cũng là công cụ để thể hiện sức mạnh tài chính hiện tại lẫn sức mạnh tiềm năng trong tương lai của ngân hàng đó.

Cũng theo nghiên cứu của TS. Hoàng Ngọc Hải (2013), việc đánh giá năng lực tài chính của một NHTM sẽ cần dựa trên các nhóm chỉ tiêu bao gồm: Nhóm chỉ tiêu về vốn; Nhóm chỉ tiêu về thu nhập; Nhóm chỉ tiêu về khả năng sinh lời; Nhóm chỉ tiêu về chất lượng tài sản; Nhóm chỉ tiêu về quy mô và thị phần; Nhóm chỉ tiêu về khả năng thanh khoản.

Bảng 1: Các nhóm chỉ tiêu thể hiện năng lực tài chính của NHTM

|

|

(Nguồn: Tác giả tự tổng hợp dựa theo nghiên cứu của TS. Hoàng Ngọc Hải – 2013 về “Năng lực cạnh tranh của các ngân hàng thương mại Việt Nam trong thực hiện cam kết gia nhập WTO”) |

2. Thực trạng năng lực tài chính của Ngân hàng TMCP Ngoại thương Việt Nam

Để đánh giá năng lực tài chính của Vietcombank, nghiên cứu lựa chọn 2 ngân hàng TMCP Nhà nước chiếm cổ phần chi phối là Ngân hàng TMCP Công thương Việt Nam (VietinBank) và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) để làm nhóm so sánh. Việc lựa chọn 3 NHTM này là do đây là 3 ngân hàng TMCP Nhà nước chi phối có tính tương đồng, khác với Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) – 100% vốn Nhà nước hoặc các ngân hàng cổ phần khác mà Nhà nước không sở hữu vốn.

2.1. Nhóm chỉ tiêu về vốn

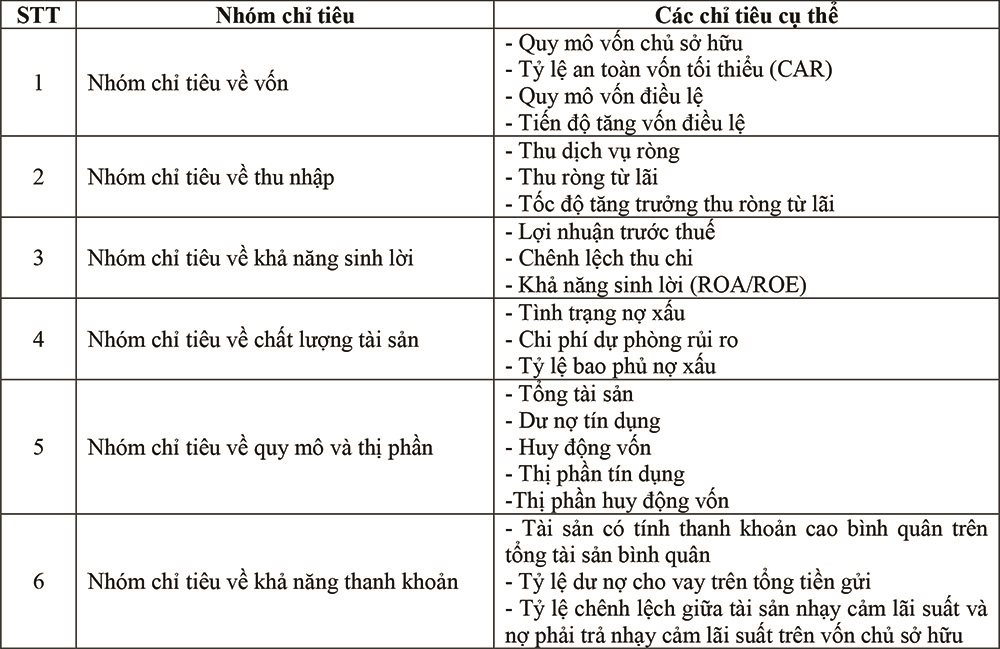

Đối với Nhóm chỉ tiêu về vốn, chỉ tiêu đầu tiên cần nhắc đến đó là vốn chủ sở hữu (VCSH). Theo TS. Huỳnh Thị Hương Thảo (2022), VCSH của một NHTM bao gồm hai thành phần, đó là VCSH ban đầu và VCSH hình thành trong quá trình hoạt động. Đối với NHTM, VCSH ban đầu (hay còn gọi lại vốn điều lệ) là vốn được cấp bởi ngân sách Nhà nước khi mới thành lập và vốn góp của cổ đông thông qua việc mua cổ phần. VCSH hình thành trong quá trình hoạt động (hay còn gọi là VCSH bổ sung) sẽ bao gồm cổ phần phát hành thêm, vốn cấp bổ sung của ngân sách Nhà nước, lợi nhuận tích lũy, quỹ đầu tư... Trước khi bắt đầu triển khai các hoạt động kinh doanh, một NHTM cần phải có đủ vốn chủ sở hữu để có thể duy trì hoạt động, phát triển một cách bền vững và hiệu quả. Tính đến ngày 31/12/2021, với 106.523 tỷ đồng, Vietcombank đang là ngân hàng có quy mô lớn nhất trong 3 ngân hàng so với của VietinBank và BIDV lần lượt là 90.138 tỷ đồng và 81.018 tỷ đồng.

Hình 1: Vốn chủ sở hữu và tăng trưởng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

Chỉ tiêu thứ hai liên quan tới tỷ lệ an toàn vốn tối thiểu (CAR – Capital Adequacy Ratio). Tỷ lệ an toàn vốn là một chỉ tiêu phản ánh mối quan hệ giữa vốn tự có với tài sản có điều chỉnh rủi ro của NHTM. CAR là một trong những thước đo để Ngân hàng Trung ương đánh giá sự lành mạnh về tài chính của một ngân hàng. Ở Việt Nam, theo Thông tư 36/2014/TT-NHNN, tỷ lệ CAR được quy định là 9%. Đến cuối năm 2016, Ngân hàng Nhà nước ban hành Thông tư số 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn tối thiểu là 8% như quy định của Basel II. Tại thời điểm cuối năm 2021, Vietcombank là đơn vị có tỷ lệ CAR cao nhất trong 3 ngân hàng được đánh giá với tỷ lệ an toàn vốn riêng lẻ đạt 8,97% và hợp nhất là 9,31%. Đứng thứ hai là VietinBank với tỷ lệ CAR riêng lẻ đạt 8,98% và hợp nhất là 9,14%, đối với BIDV, tỷ lệ CAR riêng lẻ đạt 8,45% và hợp nhất là 8,81%.

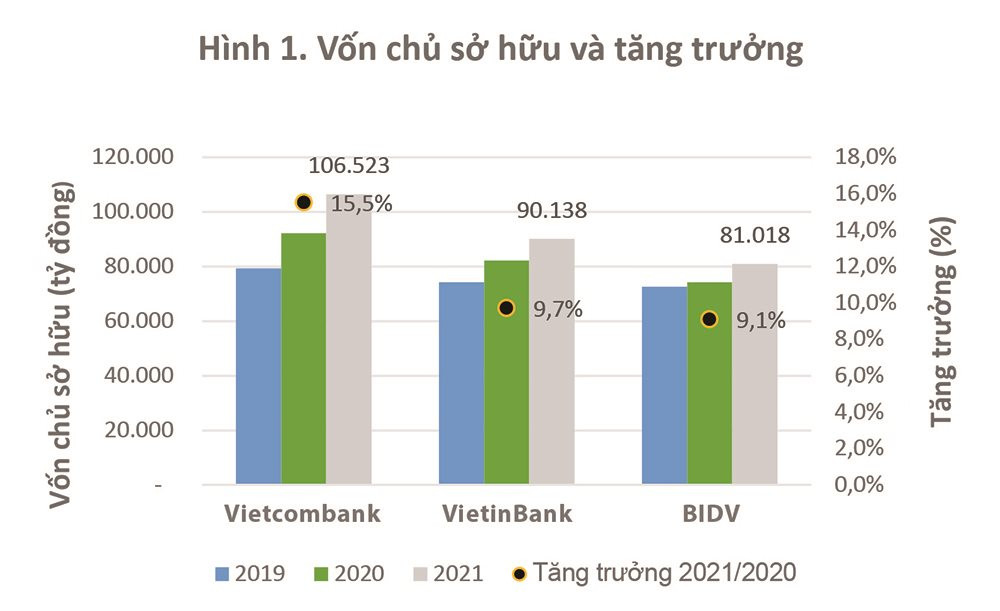

Hình 2: vốn điều lệ và tăng trưởng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

Chỉ tiêu thứ ba liên quan tới vốn điều lệ của các ngân hàng, cụ thể năm 2021 chính là năm mà các ngân hàng tăng vốn điều lệ mạnh mẽ nhất. Tuy nhiên, trong 3 ngân hàng TMCP Nhà nước, Vietcombank vẫn là ngân hàng có quy mô vốn điều lệ thấp nhất với 37.089 tỷ đồng, trong khi đó chỉ tiêu này đối với VietinBank và BIDV lần lượt là 48.056 tỷ đồng và 50.585 tỷ đồng. So với năm 2020, Vietcombank là đơn vị duy nhất trong 3 ngân hàng TMCP Nhà nước không tăng vốn điều lệ, trong khi đó mức tăng trưởng vốn điều lệ so với năm trước của VietinBank và BIDV lần lượt là 29,1% và 25,8%. Theo kế hoạch năm 2022 đã công bố, cả Vietcombank lẫn VietinBank dự kiến sẽ tăng mức vốn điều lệ lên thành 56.000 – 58.000 tỷ đồng (khoảng 2,5 tỷ USD sau quy đổi). Việc tăng vốn điều lệ trong năm 2022 sẽ làm quy mô của cả 3 ngân hàng ở mức khá tương đồng.

Như vậy, trong 3 ngân hàng TMCP Nhà nước, Vietcombank là ngân hàng đứng đầu về quy mô VCSH và tỷ lệ CAR. Tuy nhiên, xét về quy mô và tốc độ tăng vốn điều lệ, Vietcombank vẫn còn khá khiêm tốn so với 2 ngân hàng còn lại. Theo TS. Huỳnh Thị Hương Thảo (2022), một ngân hàng với quy mô VCSH lớn sẽ tạo được sự uy tín trên thị trường, đồng thời sẽ giúp ngân hàng đó thực hiện tốt các biện pháp phòng ngừa rủi ro và đảm bảo an toàn vốn trong hoạt động. Do tính chất ổn định của VCSH, các ngân hàng có thể sử dụng VCSH vào các mục đích khác nhau như mua sắm tài sản cố định, máy móc, trang thiết bị, đầu tư góp vốn liên doanh, mua cổ phần... Mặt khác, VCSH còn có thể coi như là tài sản bảo đảm nhằm xây dựng lòng tin với khách hàng và giúp ngân hàng duy trì khả năng thanh toán cho khách hàng khi hoạt động kinh doanh thua lỗ. Ngoài ra, VCSH còn là căn cứ quyết định tới quy mô, khối lượng huy động vốn cũng như hoạt động cấp tín dụng và phát hành bảo lãnh của một NHTM.

2.2. Nhóm chỉ tiêu về thu nhập

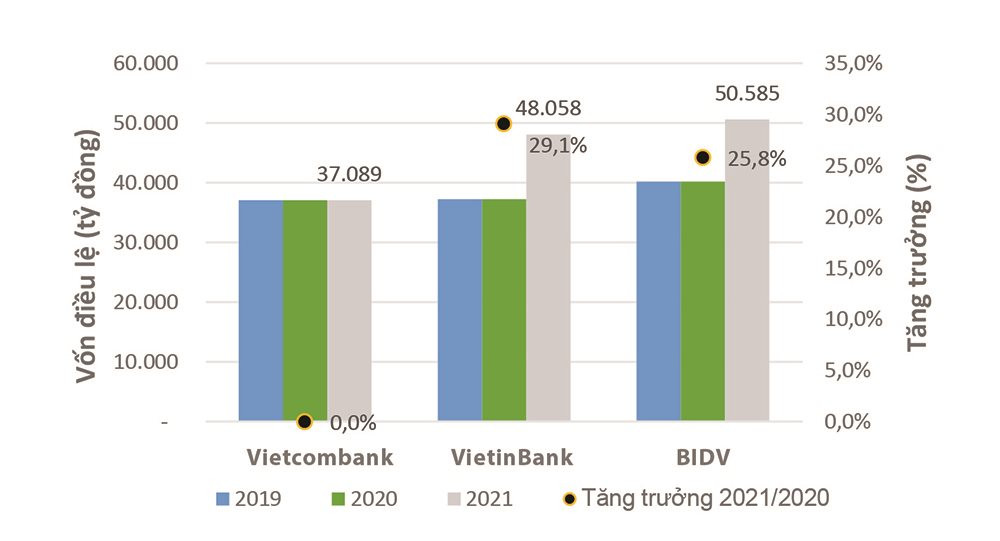

Xét về Nhóm chỉ tiêu thu nhập, có 3 chỉ tiêu cần đánh giá bao gồm: “thu dịch vụ ròng”, “thu ròng từ lãi” và “tốc độ tăng trưởng thu nhập từ lãi”. Năm 2021, khi xét về thu dịch vụ ròng, Vietcombank là ngân hàng đứng đầu với quy mô đạt 6.815 tỷ đồng trong khi chỉ tiêu này đối với VietinBank và BIDV lần lượt là 4.369 tỷ đồng và 5.488 tỷ đồng. Năm 2021, tỷ trọng thu dịch vụ ròng/tổng thu nhập của Vietcombank là cao nhất trong 3 ngân hàng với mức 12,3%, còn của VietinBank là 8,5% và BIDV là 9,2%.

Hình 3: Thu dịch vụ ròng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

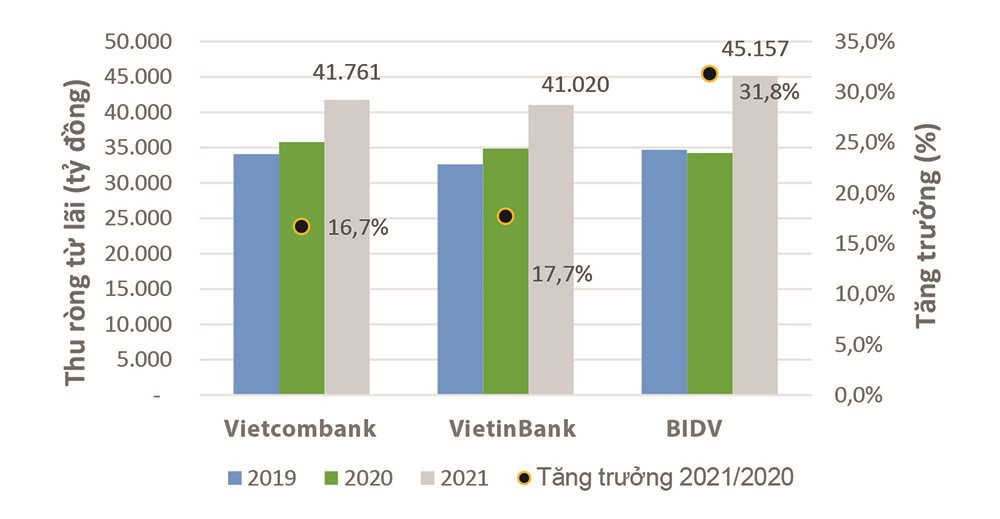

Đối với chỉ tiêu thứ 2 liên quan đến thu ròng từ lãi, năm 2021 Vietcombank đạt 41.761 tỷ đồng, đứng thứ 2 sau BIDV với 45.157 tỷ đồng và số liệu đối với VietinBank là 41.020 tỷ đồng. Xét về tỷ trọng thu lãi ròng/tổng thu nhập, hiện Vietcombank là ngân hàng có tỷ trọng thấp nhất trong 3 ngân hàng với 75,5% trong khi chỉ tiêu này đối với VietinBank và BIDV lần lượt là 79,5% và 76,1%. Cuối cùng, khi xét đến tốc độ tăng trưởng thu ròng từ lãi, Vietcombank là ngân hàng có tốc độ tăng chậm nhất với 17% và số liệu này đối với VietinBank là 17,7% và BIDV là 31,8%.

Hình 4: Thu ròng từ lãi

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

Các số liệu trên cho thấy, Vietcombank có quy mô thu dịch vụ ròng lớn hơn so với VietinBank và BIDV. Tuy nhiên, quy mô và cả tốc độ tăng trưởng thu ròng từ lãi của Vietcombank vẫn còn khiêm tốn khi so sánh với BIDV. Theo TS. Huỳnh Thị Hương Thảo và THS. Ngô Minh Phương (2021), nguồn thu nhập của một NHTM sẽ đến từ hai nguồn chính đó là: nguồn thu từ lãi (từ hoạt động cho vay) và nguồn thu ngoài lãi (từ hoạt động dịch vụ, từ hoạt động đầu tư, kinh doanh...). Việc giảm bớt sự phụ thuộc vào nguồn thu từ lãi và phát triển một cách đa dạng các loại hình dịch vụ, hoạt động đầu tư, kinh doanh sẽ giúp ngân hàng gia tăng được doanh thu, sử dụng hiệu quả cơ sở vật chất kỹ thuật và đội ngũ cán bộ. Từ đó, ngân hàng sẽ giảm thiểu được các chi phí quản lý cũng như chi phí hoạt động và gia tăng được lợi nhuận một cách tối đa.

2.3. Nhóm chỉ tiêu về khả năng sinh lời

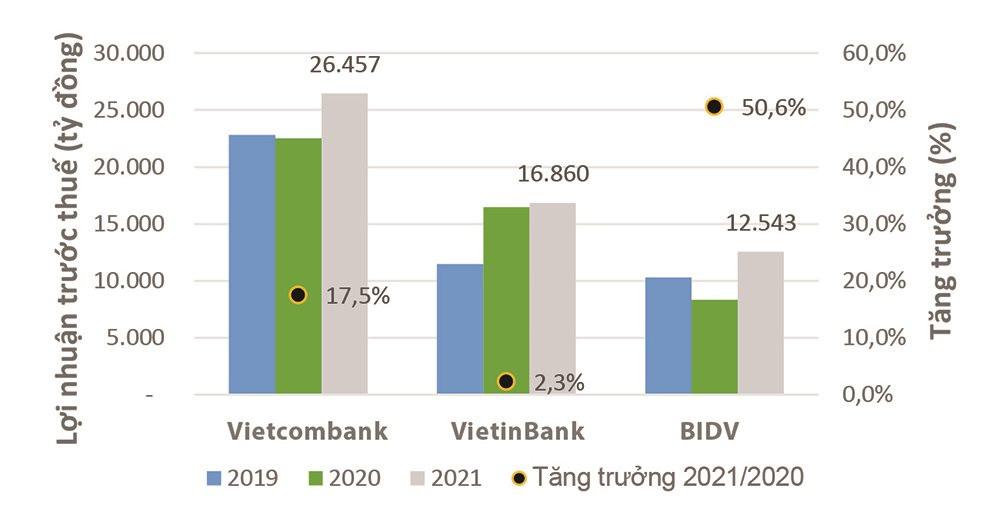

Đối với Nhóm chỉ tiêu về khả năng sinh lời, chỉ tiêu đầu tiên cần nhắc đến đó là lợi nhuận trước thuế. Năm 2021, lợi nhuận trước thuế của Vietcombank đạt 26.457 tỷ đồng, cao hơn 2 ngân hàng còn lại với kết quả là 16.860 tỷ đồng đối với VietinBank và 12.543 tỷ đồng đối với BIDV. Ngoài ra, tốc độ tăng trưởng lợi nhuận trước thuế của Vietcombank so với năm 2020 là 17,5%, thấp hơn mức tăng trưởng của BIDV với 50,6% nhưng vẫn cao hơn VietinBank (tăng 2,3%).

Hình 5: Lợi nhuận trước thuế và tăng trưởng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

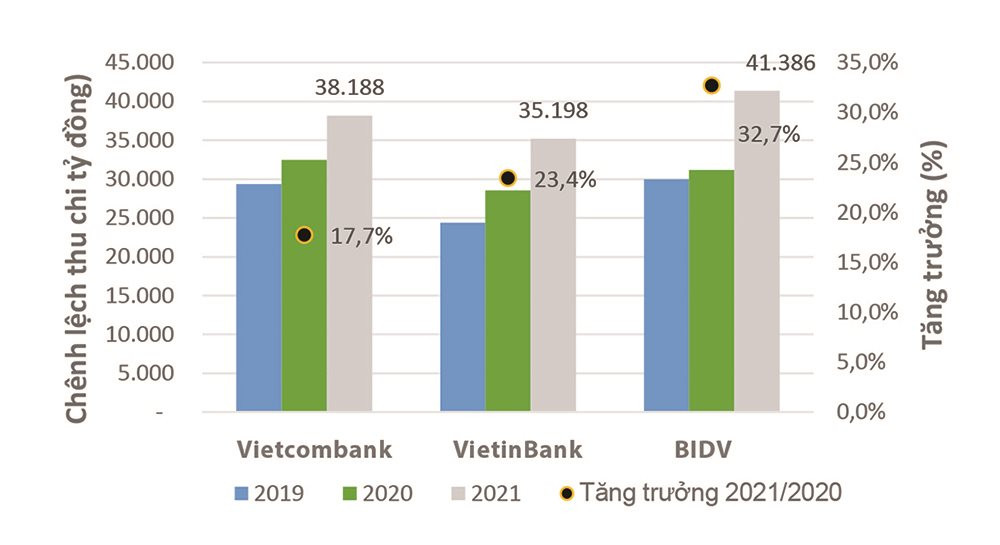

Chỉ tiêu thứ hai đó là chênh lệch thu chi, năm 2021, chênh lệch thu chi của Vietcombank đạt khoảng 38.188 tỷ đồng, đứng vị trí thứ 2 trong 3 ngân hàng TMCP Nhà nước và cụ thể chi tiêu này đối với VietinBank là 35.198 tỷ đồng và đối với BIDV là 41.386 tỷ đồng. Tuy nhiên, tốc độ tăng trưởng chênh lệch thu chi của Vietcombank lại thấp hơn so với 2 ngân hàng còn lại khi chỉ đạt 17,7% so với năm 2020 trong khi đối với VietinBank và BIDV lần lượt là 23,4% và 32,7%.

Hình 6: Chênh lệch thu chi và tăng trưởng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

Chỉ tiêu cuối cùng liên quan đến khả năng sinh lời và hiệu quả hoạt động, Vietcombank vượt trội so với 2 ngân hàng còn lại khi chỉ tiêu ROA (Return on Assets – Tỷ lệ thu nhập trên tổng tài sản) năm 2021 của Vietcombank đạt 1,55% (tăng 0,13% so với năm 2020) trong khi chỉ tiêu này đối với VietinBank và BIDV lần lượt là 0,96% (giảm 0,08% so với năm 2020) và 0,61% (tăng 0,14% so với năm 2020). Về chỉ tiêu ROE (Return on Equity – Tỷ lệ thu nhập trên VCSH) trong năm 2021, kết quả của Vietcombank đạt được là 21,3% (tăng 0,3% so với năm 2020) còn với VietinBank là 15,8% (giảm 1,1% so với năm 2020) và BIDV là 12,6% (tăng 3,5% so với năm 2020).

Đánh giá chung về tình hình của Vietcombank, xét về mặt tích cực, lợi nhuận trước thuế của Vietcombank năm 2021 cao hơn nhiều so với VietinBank và BIDV. Ngoài ra, chỉ số ROA và ROE của Vietcombank trong năm 2021 đều có sự tăng trưởng so với năm 2020 và cả hai chỉ số này của Vietcombank cũng đều cao hơn khá nhiều so với 2 ngân hàng còn lại. Về mặt hạn chế, cả quy mô lẫn tốc độ tăng trưởng chênh lệch thu chi của Vietcombank vẫn còn khá khiêm tốn so với 2 ngân hàng còn lại. Theo TS. Nguyễn Thị Thu Hiền (2017), khi thực hiện đánh giá kết quả tài chính của một NHTM, khả năng sinh lời là một thước đo trọng yếu và được xem xét dựa trên cơ sở kết quả kinh doanh và nguồn lực sử dụng. Khả năng sinh lời là một trong những nền tảng quan trọng giúp các ngân hàng đổi mới, đa dạng hóa các sản phẩm dịch vụ và từ đó mang lại những hiệu quả trong hoạt động kinh doanh. Khi thực hiện đánh giá kết quả tài chính của một NHTM, khả năng sinh lời là một thước đo trọng yếu và được xem xét dựa trên cơ sở kết quả kinh doanh và nguồn lực sử dụng.

2.4. Nhóm chỉ tiêu về chất lượng tài sản

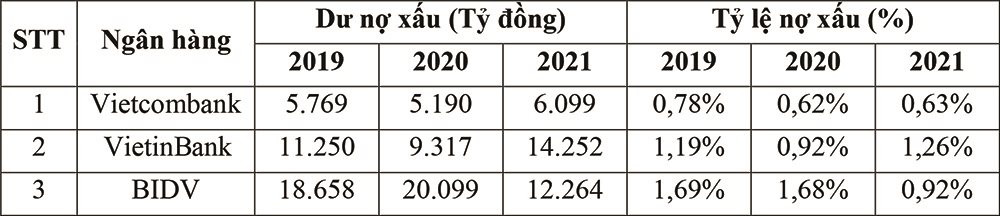

Xét về Nhóm chỉ tiêu chất lượng tài sản, chỉ tiêu đầu tiên cần đánh giá đó là tình trạng nợ xấu. Theo đó, các khoản nợ khó đòi khi bên vay không thể thanh toán khoản nợ đúng hạn như đã cam kết trong hợp đồng tín dụng và quá thời hạn thanh toán 90 ngày trở lên sẽ bị coi là nợ xấu. Trong năm 2021, tỷ lệ nợ xấu của Vietcombank có tăng nhẹ 0,01% so với năm 2020 tuy nhiên vẫn chỉ ở mức 0,63%, thấp hơn khá nhiều so với VietinBank và BIDV với tỷ lệ lần lượt là 1,26% và 0,92%. Xét về số dư nợ xấu, chỉ tiêu này của Vietcombank năm 2021 là 6.099 tỷ đồng, tăng 17,5% so với năm trước tuy nhiên con số này vẫn thấp hơn so với của VietinBank và BIDV.

Bảng 2. Dư nợ xấu và tỷ lệ nợ xấu của các ngân hàng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo của HĐQT/Ban Điều hành về hoạt động kinh doanh của Vietcombank, VietinBank và BIDV trong các năm 2019, 2020 và 2021) |

Chỉ tiêu thứ hai trong Nhóm này liên quan tới chi phí dự phòng rủi ro. Theo Topbank.vn (2016), dự phòng rủi ro tín dụng là khoản tiền được ngân hàng trích lập để dự phòng cho những tổn thất có thể xảy ra trong trường hợp khách hàng không thực hiện đúng các nghĩa vụ theo như cam kết. Trong năm 2021, chi phí này của Vietcombank là 11.731 tỷ đồng, thấp hơn khá nhiều so với VietinBank và BIDV với mức trích lập lần lượt là 18.338 tỷ đồng và 28.842 tỷ đồng. Ngoài ra, tốc độ tăng trưởng chi phí dự phòng rủi ro của Vietcombank cũng khá khiêm tốn so với 2 ngân hàng còn lại khi chỉ đạt 18%, còn đối với VietinBank là 52% và BIDV là 26%.

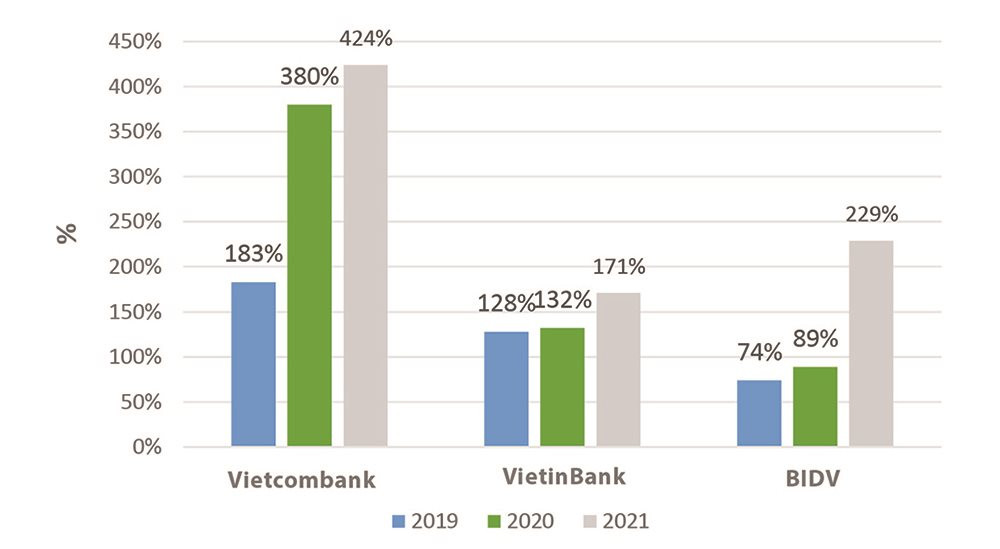

Đối với chỉ tiêu cuối cùng, tỷ lệ bao phủ nợ xấu, theo Vfin (2019), tỷ lệ này được xác định với công thức “Số dư dự phòng của các khoản nợ xấu/Nợ xấu” và được dùng để đánh giá khả năng “chống chọi” của ngân hàng trước những rủi ro tiềm tàng liên quan đến nợ xấu. Năm 2021, Vietcombank là ngân hàng đứng đầu với tỷ lệ lên đến 424% trong khi tỷ lệ này đối với VietinBank và BIDV chỉ lần lượt là 180% và 229%.

Hình 7: Tỷ lệ bao phủ nợ xấu

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo của HĐQT/Ban Điều hành về hoạt động kinh doanh của Vietcombank, VietinBank và BIDV trong các năm 2019, 2020 và 2021) |

Nhìn chung, đối với nhóm chỉ tiêu về chất lượng tài sản, Vietcombank vượt trội so với VietinBank và BIDV. Vietcombank đều có kết quả tốt hơn 2 ngân hàng còn lại ở các mặt như: tỷ lệ và dư nợ xấu, chi phí dự phòng rủi ro và tỷ lệ bao phủ nợ xấu. Mặc dù tỷ lệ cũng như dư nợ xấu của Vietcombank đều thấp hơn VietinBank và BIDV, tuy nhiên vẫn có sự gia tăng so với năm 2020 và đây là điều Vietcombank cần đặc biệt lưu ý. Theo Trần Thanh Tâm và Lê Vũ Tường Vy (2021), một ngân hàng sở hữu các “tài sản” có chất lượng tốt sẽ có khả năng tạo ra lợi nhuận cao hơn. Chất lượng tài sản của một ngân hàng được đo lường chủ yếu thông qua tỷ lệ nợ xấu. Tỷ lệ này đối với một ngân hàng càng cao sẽ càng ảnh hưởng tiêu cực tới lợi nhuận của ngân hàng đó. Việc có những tài sản chất lượng kém sẽ khiến ngân hàng phải đối mặt với những khoản nợ xấu lớn, có rủi ro vỡ nợ cao, dẫn tới doanh thu và lợi nhuận sụt giảm trong khi các chi phí liên quan vẫn tăng và từ đó khiến lợi nhuận tổng thể của ngân hàng bị giảm mạnh.

2.5. Nhóm chỉ tiêu về quy mô và thị phần

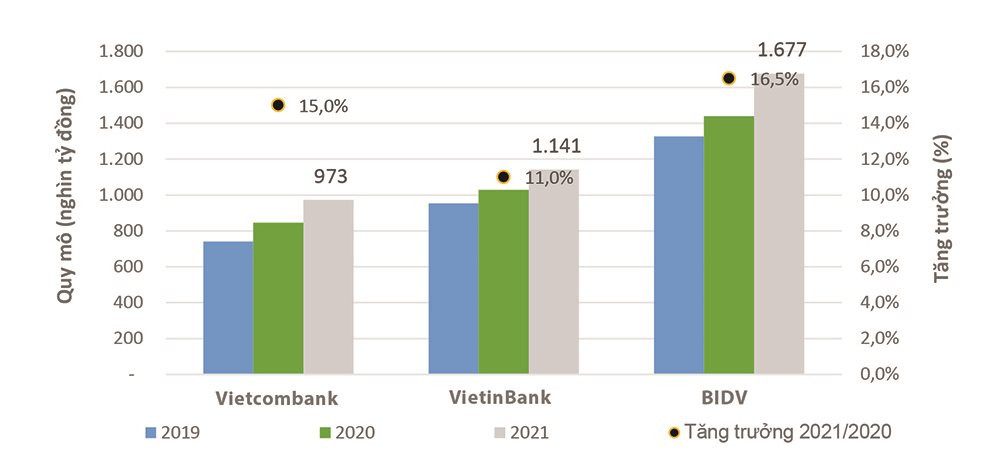

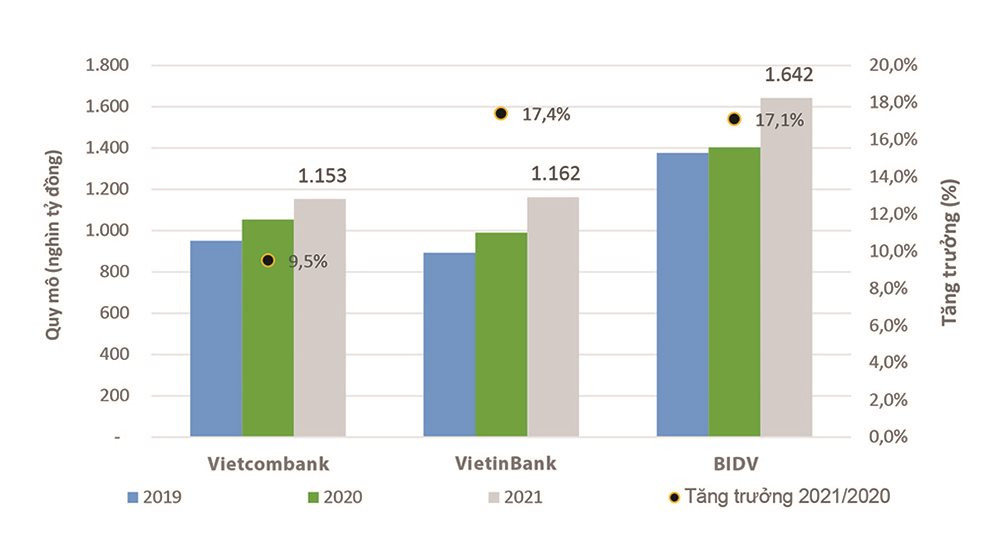

Liên quan đến Nhóm chỉ tiêu quy mô và thị phần, có một số chỉ tiêu được sử dụng để đánh giá. Đầu tiên đó là quy mô tổng tài sản, dư nợ tín dụng và huy động vốn. Vietcombank hiện đang là ngân hàng có quy mô tổng tài sản thấp nhất trong 3 ngân hàng TMCP Nhà nước. Cụ thể, quy mô tổng tài sản của Vietcombank trong năm 2021 đạt 1.407 nghìn tỷ đồng, trong khi đó chỉ tiêu này đối với VietinBank và BIDV lần lượt là 1.516 nghìn tỷ đồng và 1.721 nghìn tỷ đồng. Ngoài ra, tốc độ tăng trưởng tổng tài sản so với năm 2020 của Vietcombank cũng chậm nhất trong 3 ngân hàng với 6,5% trong khi đó đối với VietinBank và BIDV lần lượt là 14,1% và 16,5%. Bên cạnh đó, cũng giống như quy mô tổng tài sản, quy mô dư nợ tín dụng (cho vay khách hàng và đầu tư trái phiếu doanh nghiệp) của Vietcombank tính đến ngày 31/12/2021 đạt khoảng 973 nghìn tỷ đồng, thấp nhất trong 3 ngân hàng. Xét về tốc độ tăng trưởng tín dụng so với năm 2020, Vietcombank là ngân hàng đứng thứ hai với tăng trưởng tín dụng đạt 15,0% trong khi đó đối với VietinBank và BIDV lần lượt là 11,0% và 16,5%. Theo Nguyễn Tuyết Anh (2021), vốn huy động của ngân hàng bao gồm tiền gửi khách hàng, giấy tờ có giá phát hành và tiền gửi khác. Đến ngày 31/12/2021, cả quy mô huy động vốn lẫn tốc độ tăng trưởng huy động vốn của Vietcombank đều thấp hơn 2 ngân hàng còn lại. Cụ thể, quy mô huy động vốn của Vietcombank tính đến cuối năm 2021 đạt khoảng 1.153 nghìn tỷ đồng. Tốc độ tăng trưởng huy động vốn của Vietcombank so với năm 2020 là 9,5%, thấp hơn VietinBank và BIDV với mức tăng trưởng đều trên 17%.

Hình 8: Quy mô và và tăng trưởng tín dụng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo của HĐQT/Ban Điều hành về hoạt động kinh doanh của Vietcombank, VietinBank và BIDV trong các năm 2019, 2020 và 2021) |

Hình 9: Quy mô và và tăng trưởng huy động vốn

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo của HĐQT/Ban Điều hành về hoạt động kinh doanh của Vietcombank, VietinBank và BIDV trong các năm 2019, 2020 và 2021) |

Chỉ tiêu thứ hai cần nhắc đến đó là thị phần tín dụng và huy động vốn. Năm 2021, Vietcombank là ngân hàng có thị phần tín dụng thấp trong 3 ngân hàng với 9,2% trong khi đó đối với VietinBank và BIDV lần lượt là 10,8% và 12,8%. Tuy nhiên, khi so sánh giữa năm 2020 và 2021, thị phần tín dụng của Vietcombank đã tăng nhẹ từ 9,1% lên 9,2% trong khi thị phần của VietinBank và BIDV đều giảm 0,3% so với năm trước. Còn về thị phần huy động vốn năm 2021, tuy có sự tăng trưởng 2,3% so với năm trước, tuy nhiên Vietcombank vẫn đứng sau 2 ngân hàng trong nhóm so sánh về chỉ tiêu này khi chỉ đạt 10,5% trong khi đối với VietinBank và BIDV lần lượt là 11,2% và 13,6%.

Như vậy, thị phần tín dụng và huy động vốn trong năm 2021 của Vietcombank đều có sự tăng trưởng so với năm 2020. Tuy nhiên, về quy mô tổng tài sản, tín dụng và huy động vốn, Vietcombank vẫn là ngân hàng có kết quả khiêm tốn nhất trong 3 ngân hàng TMCP Nhà nước. Ngoài ra, mặc dù có sự tăng trưởng so với năm 2020 tuy nhiên thị phần tín dụng và huy động vốn của Vietcombank vẫn thấp hơn 2 ngân hàng còn lại.

2.6. Nhóm chỉ tiêu về khả năng thanh khoản

Đối với Nhóm chỉ tiêu khả năng thanh khoản, chỉ tiêu đầu tiên cần nhắc tới đó là “Tỷ trọng tài sản có tính thanh khoản cao trên tổng tài sản bình quân”. Theo Vietnambiz (2020), Tổng tài sản có tính khoản cao của một ngân hàng = Tiền mặt + Tiền gửi tại Ngân hàng Nhà nước (NHNN) + Tiền gửi không kỳ hạn tại các tổ chức tín dụng (TCTD) khác + Giấy tờ có giá (GTCG) thanh khoản. Năm 2021, tỷ trọng này của Vietcombank là 12,8%, cao hơn tỷ trọng của VietinBank và BIDV với lần lượt là 10,2% và 12,4%.

Chỉ tiêu thứ hai cần đánh giá đó là “Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR – Loan on Deposit Ratio)”, Theo Thebank.vn (2021), tỷ lệ LDR = (Cho vay khách hàng – Tái cấp vốn của NHNN – Vay TCTD khác bằng vàng, ngoại tệ) / (Tiền gửi khách hàng + Tiền gửi Bộ Tài chính + Phát hành GTCG – Tiền gửi ký quỹ - Tiền gửi vốn chuyên dùng + Tiền gửi của TCTD). Trong 3 ngân hàng TMCP Nhà nước, Vietcombank là ngân hàng có tỷ lệ thấp nhất đạt 77,7% trong khi tỷ lệ này đối với VietinBank và BIDV lần lượt là 82,1% và 83,3%. Theo thông báo của NHNN, từ năm 2022, hạn mức LDR đối với tất cả các ngân hàng tại Việt Nam là 85% và điều này sẽ khiến VietinBank và BIDV đối mặt với nhiều áp lực trong việc đẩy mạnh huy động vốn để đảm bảo tính thanh khoản.

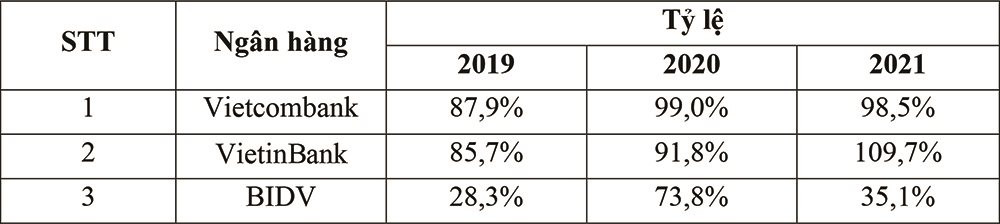

Xét về chỉ tiêu cuối cùng, căn cứ Thông tư 52/2018/TT-NHNN, “tỷ lệ chênh lệch tài sản nhạy cảm lãi suất (TSNCLS) và nợ phải trả nhạy cảm lãi suất (NPTNCLS) so với Vốn chủ sở hữu có giá trị càng nhỏ thì điểm càng cao. Đối với các ngân hàng thương mại có quy mô lớn (Tổng tài sản từ 100 nghìn tỷ đồng) thì tỷ lệ này < 50% sẽ được xếp vào ngưỡng tốt nhất (ngưỡng 1)”. Năm 2021, trong 3 ngân hàng TMCP Nhà nước, chỉ có duy nhất BIDV (35,1%) là đạt tỷ lệ này dưới 50% và được xếp vào ngưỡng 1. Đối với Vietcombank và VietinBank, tỷ lệ này lần lượt là 98,5% và 109,7%.

Bảng 3. Tỷ lệ chênh lệch giữa TSNCLS và NPTNCLS trên vốn chủ sở hữu

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo của HĐQT/Ban Điều hành về hoạt động kinh doanh của Vietcombank, VietinBank và BIDV trong các năm 2019, 2020 và 2021) |

Như vậy, có thể thấy Vietcombank là ngân đứng đầu về tỷ trọng tài sản có tính thanh khoản cao bình quân trên tổng tài sản bình quân trong 3 ngân hàng TMCP Nhà nước. Tuy nhiên, tỷ lệ dư nợ cho vay trên tổng tiền gửi của Vietcombank thấp hơn so với 2 ngân hàng còn lại. Bên cạnh đó, tỷ lệ chênh lệch giữa TSNCLS và NPTNCLS so với vốn chủ sở hữu của Vietcombank đang là rất cao khi so sánh với BIDV và đây là một điểm đáng lưu ý đối với Vietcombank trong tương lai. Theo TS. Đỗ Hoài Linh và THS. Lại Thị Thanh Loan (2018), trong hoạt động ngân hàng, khả năng thanh khoản là khả năng chuyển hóa tài sản của ngân hàng thành tiền mặt để đảm bảo cho việc chi trả các khoản tiền gửi của khách hàng khi đáo hạn, thực hiện cam kết tín dụng, nghĩa vụ tài chính và thanh toán các chi phí hoạt động trong kỳ. Do đó, khả năng thanh khoản là yếu tố quan trọng quyết định tới sự “tồn tại”, phát triển an toàn, hiệu quả và bền vững trong dài hạn đối với một ngân hàng.

2.7. Đánh giá về mạng lưới hoạt động

Yếu tố về mạng lưới hoạt động không trực tiếp liên quan tới năng lực tài chính do đó sẽ không được sử dụng để làm thước đo năng lực tài chính của một NHTM. Tuy nhiên yếu tố về mạng lưới hoạt động vẫn cần được nhắc tới vì đây là một trong những yếu tố quan trọng ảnh hưởng tới khả năng sinh lời và kết quả kinh doanh của ngân hàng. Xét về mạng lưới hoạt động của 3 ngân hàng TMCP Nhà nước, Vietcombank có mạng lưới bao phủ thưa hơn 2 ngân hàng còn lại với tổng cộng 629 đơn vị (121 chi nhánh và 508 phòng giao dịch) trong khi đó số liệu đối với VietinBank và BIDV lần lượt là 1.096 đơn vị (155 chi nhánh và 941 phòng giao dịch) và 1.084 đơn vị (189 chi nhánh và 895 phòng giao dịch). Ngoài ra, số phòng giao dịch bình quân trên mỗi chi nhánh của Vietcombank là 4,2, đối với VietinBank là 6,1 và BIDV là 4,7.

Bảng 4. Mạng lưới hoạt động của các ngân hàng

|

|

(Nguồn: Tác giả tự tổng hợp theo Báo cáo tài chính 2020, 2021 của Vietcombank, VietinBank và BIDV) |

3. Các khuyến nghị chính sách

Để năng cao năng lực tài chính của Vietcombank trong thời gian tới, tác giả đề xuất một số khuyến nghị chính sách cụ thể như sau:

Thứ nhất, Vietcombank cần tăng vốn điều lệ ở mức 51%-56% trong năm 2022 và những năm tới. Hiện tại, với mức vốn điều lệ thấp nhất và tốc độ tăng vốn điều lệ chậm nhất trong 3 ngân hàng TMCP Nhà nước, việc tăng vốn là điều vô cùng cấp thiết đối với Vietcombank. Cơ cấu cổ đông của Vietcombank đang là: Ngân hàng Nhà nước nắm giữ 74,8%, Mizuho Corporate Bank. Ltd nắm giữ 15% và 10,2% còn lại do các cổ đông khác trong và ngoài nước nắm giữ. Do đó, Vietcombank sẽ cần phát hành cổ phiếu cho các cổ đông hiện hữu để đạt được mục tiêu quy mô vốn điều lệ ở mức 56.000 – 58.000 tỷ đồng.

Thứ hai, gia tăng quy mô huy động vốn và tín dụng ở những nhóm khách hàng hiện hữu. Khi xét về tỷ lệ dư nợ cho vay trên tổng tiền gửi, Vietcombank với 77,7% đang là ngân hàng có tỷ lệ này thấp nhất trong 3 ngân hàng TMCP Nhà nước, trong khi Ngân hàng Nhà nước cho phép các ngân hàng tại Việt Nam được chạm ngưỡng 85%. Do đó, Vietcombank cần tận dụng hiệu quả hơn nguồn vốn huy động bằng cách gia tăng dư nợ và cụ thể là tập trung cho vay các khách hàng bán buôn. Bên cạnh đó, sau khi dịch bệnh COVID-19 dần được kiểm soát tại Việt Nam và tình hình kinh tế trong nước và thế giới đang có những chuyển biến tích cực, nhu cầu về vốn để phục vụ cho hoạt động sản xuất kinh doanh của các doanh nghiệp sẽ tăng mạnh và Vietcombank có thể tận dụng cơ hội này để gia tăng dư nợ tín dụng. Ngoài ra, Vietcombank có thể thực hiện điều chỉnh các chính sách lãi suất cho vay hay ban hành các chương trình ưu đãi lãi suất đối với những doanh nghiệp lớn và có uy tín. Việc thúc đẩy cho vay những doanh nghiệp lớn sẽ giúp ngân hàng gia tăng được quy mô dư nợ trong khi rủi ro về tín dụng là khá thấp. Hơn nữa, Vietcombank có 2 lợi thế rõ rệt, thứ nhất là danh tiếng của một ngân hàng lớn và hàng đầu tại Việt Nam, thứ hai đó là tỷ suất lợi nhuận cao. Với 2 lợi thế trên, việc điều chỉnh lãi suất huy động vốn để gia tăng tiền gửi từ khách hàng bán lẻ lẫn bán buôn là hoàn toàn trong tầm tay của ngân hàng.

Thứ ba, mở rộng mang lưới hoạt động. Hiện tại Vietcombank đang có mạng lưới chi nhánh, phòng giao dịch khá khiêm tốn so với VietinBank và BIDV khiến độ bao phủ của Vietcombank trên quy mô cả nước còn hạn chế. Vì vậy, Vietcombank nên tiếp tục mở rộng mạng lưới hoạt động trên nhiều tỉnh thành, đặc biệt là những tỉnh thành có kinh tế tăng trưởng mạnh như: Thái Nguyên, Bắc Ninh, Hải Phòng, Đà Nẵng, Nha Trang, Cần Thơ... Việc mở thêm các chi nhánh, phòng giao dịch ở những tỉnh thành này sẽ giúp Vietcombank tiếp cận được nhiều khách hàng tiềm năng, từ các doanh nghiệp trong lĩnh vực công nghiệp, nông nghiệp, du lịch... cho đến những khách hàng bán lẻ có nhu cầu về tiền gửi. Việc tiếp cận được những khách hàng mới sẽ giúp Vietcombank gia tăng đáng kể quy mô về huy động vốn, tín dụng lẫn thị phần huy động vốn và tín dụng. Bên cạnh đó, Vietcombank cần tập trung phát triển công nghệ trên các kênh ngân hàng điện tử và giới thiệu tới các khách hàng. Ví dụ, cụ thể liên quan tới ứng dụng VCB Digibank, đây là một ứng dụng khá tiện lợi và dễ sử dụng đối với các khách hàng bán lẻ tuy nhiên vẫn chưa được nhiều người biết đến và sử dụng. Do đó, Vietcombank cần tiếp tục triển khai các chiến dịch marketing để quảng bá ứng dụng này một cách rộng rãi hơn nữa để từ đó kể cả những khách hàng ở vùng sâu, vùng xa, miền núi, hải đảo cũng có thể tiếp cận và sử dụng các sản phẩm dịch vụ của Vietcombank chỉ với một thiết bị di động thông minh mà không cần trực tiếp đến giao dịch tại các chi nhánh hay phòng giao dịch.

Việc thực hiện những chính sách đề xuất nêu trên hy vọng sẽ giúp Vietcombank cải thiện được những hạn chế về vốn điều lệ, quy mô và thị phần tín dụng, huy động vốn và là tiền đề để nâng cao năng lực tài chính và năng lực cạnh tranh tổng thể.

TÀI LIỆU THAM KHẢO:

- Báo cáo Công bố thông tin theo Trụ cột 3 Basel II năm 2021 của Ngân hàng TMCP Ngoại thương Việt Nam;

- Báo cáo Công bố thông tin về tỷ lệ an toàn vốn năm 2021 của Ngân hàng TMCP Công thương Việt Nam;

- Báo cáo Công bố thông tin về tỷ lệ an toàn vốn năm 2021 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam;

- Báo cáo tài chính riêng năm 2020 và 2021 của Ngân hàng TMCP Ngoại thương Việt Nam;

- Báo cáo tài chính riêng năm 2020 và 2021 của Ngân hàng TMCP Công thương Việt Nam;

- Báo cáo tài chính riêng năm 2020 và 2021 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam;

- Báo cáo của Hội đồng quản trị/Ban Điều hành về hoạt động kinh doanh năm 2019, 2020 và 2021 của Ngân hàng TMCP Ngoại thương Việt Nam;

- Báo cáo của Hội đồng quản trị/Ban Điều hành về hoạt động kinh doanh năm 2019, 2020 và 2021 của Ngân hàng TMCP Công thương Việt Nam;

- Báo cáo của Hội đồng quản trị/Ban Điều hành về hoạt động kinh doanh năm 2019, 2020 và 2021 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam;

- Đỗ Hoài Linh và Lại Thị Thanh Loan (2018), “Thanh khoản hệ thống ngân hàng thương mại Việt Nam: Thực trạng và khuyến nghị”, Tạp chí Ngân hàng;

- Hoàng Ngọc Hải (2013), “Năng lực cạnh tranh của các ngân hàng thương mại Việt Nam trong thực hiện cam kết gia nhập WTO”, Học viện Chính trị - Hành chính Quốc gia Hồ Chí Minh;

- Huỳnh Thị Hương Thảo và Ngô Minh Phương (2021), “Thu nhập ngoài lãi và hiệu quả tài chính của các ngân hàng thương mại Việt Nam”, Tạp chí Thị trường Tài chính Tiền tệ;

- Huỳnh Thị Hương Thảo (2022), “Đánh giá vốn chủ sở hữu và hiệu quả tài chính của các ngân hàng thương mại Việt Nam”, Tạp chí Thị trường Tài chính Tiền tệ;

- Michael E. Porter (1998), “The Competitive Advantage of Nations”, The Free Press, New York;

- Nguyễn Thanh Phong (2010), “Năng lực cạnh tranh của các NHTM Việt Nam trong điều kiện hội nhập quốc tế”, Tạp trí Phát triển Kinh tế, (số 12);

- Nguyễn Thị Thu Hiền (2017), “Các yếu tố đặc trưng xác định khả năng sinh lời của các ngân hàng thương mại Việt Nam”, Tạp chí Công thương;

- Nguyễn Thị Quy (2008), “Năng lực cạnh tranh của các ngân hàng thương mại trong xu thế hội nhập”, Nhà xuất bản Lý luận chính trị;

- Nguyễn Tuyết Anh (2021), “Khái niệm và vai trò của hoạt động huy động vốn”; Tài liệu Tài chính – Ngân hàng; Luanvan1080;

- Phan Thị Hằng Nga (2013), “Năng lực tài chính của các Ngân hàng Thương mại Việt Nam”, Trường Đại học Ngân hàng TP. Hồ Chí Minh;

- TheBank.vn (2021), “Tỷ lệ dư nợ cho vay so với tổng tiền gửi theo quy định hiện nay”;

- Thư viện Pháp luật (2018), “Thông tư số 52/2018/TT-NHNN ngày 31/12/2018 về Quy định xếp hạng tổ chức tín dụng, chi nhánh ngân hàng nước ngoài”;

- Thư viện Pháp luật (2014), “Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 về Quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài”;

- Thư viện Pháp luật (2016), “Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 về Quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài”;

- TopBank.vn (2016), “Tìm hiểu dự phòng rủi ro tín dụng là gì?”;

- Nguyễn Trà My (2022), “Nợ xấu ngân hàng là gì?”, Báo Lao động;

- Trần Thanh Tâm và Lê Vũ Tường Vy (2021), “Ảnh hưởng của chất lượng tài sản và chi phí dự phòng rủi ro tín dụng đến lợi nhuận của các ngân hàng thương mại cổ phần tại Việt Nam”, Tạp chí Phát triển Khoa học và Công nghệ - Kinh tế-Luật và Quản lý, 5(3): 1673-1685;

- Vfin (2019), “Tỷ lệ bao phủ nợ xấu là gì?”;

- Vietnambiz (2020), “Tải sản thanh khoản (Liquid Asset) là gì? Đặc điểm và phân loại”;

- Website của Ngân hàng TMCP Ngoại thương Việt Nam (2019), “Quá trình hình thành và phát triển”.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2022