Tháng 4, kỳ vọng VN-Index duy trì xu hướng tăng trong môi trường lãi suất hạ nhiệt

Trong báo cáo La bàn đầu tư tháng 4 vừa mới phát hành, các chuyên gia của CTCK VNDIRECT đánh giá, lãi suất hạ nhiệt giúp cải thiện triển vọng các tài sản rủi ro.

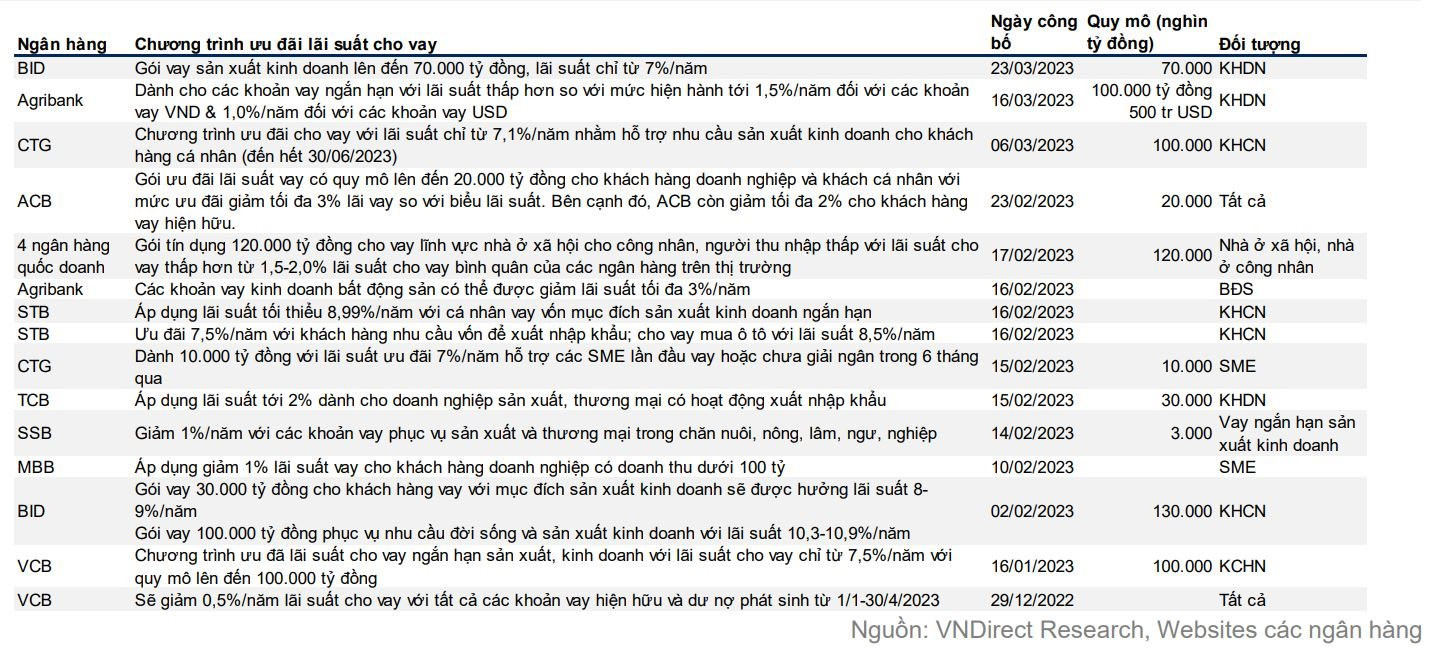

Trong bối cảnh cầu tín dụng yếu và thanh khoản hệ thống hết sức dồi dào, các ngân hàng thương mại tiếp tục đưa ra các gói cho vay với lãi suất ưu đãi để kích cầu tín dụng và hỗ trợ nền kinh tế. Tăng trưởng tín dụng ở mức thấp trong quý I (đến ngày 28/3/2023, tín dụng toàn nền kinh tế tăng 2,06% so với cuối năm 2022), tuy nhiên được kỳ vọng sẽ dần được cải thiện trong những tháng tới khi lãi suất cho vay và lãi suất huy động giảm rõ rệt, đồng thời triển vọng kinh doanh, sản xuất ổn định hơn.

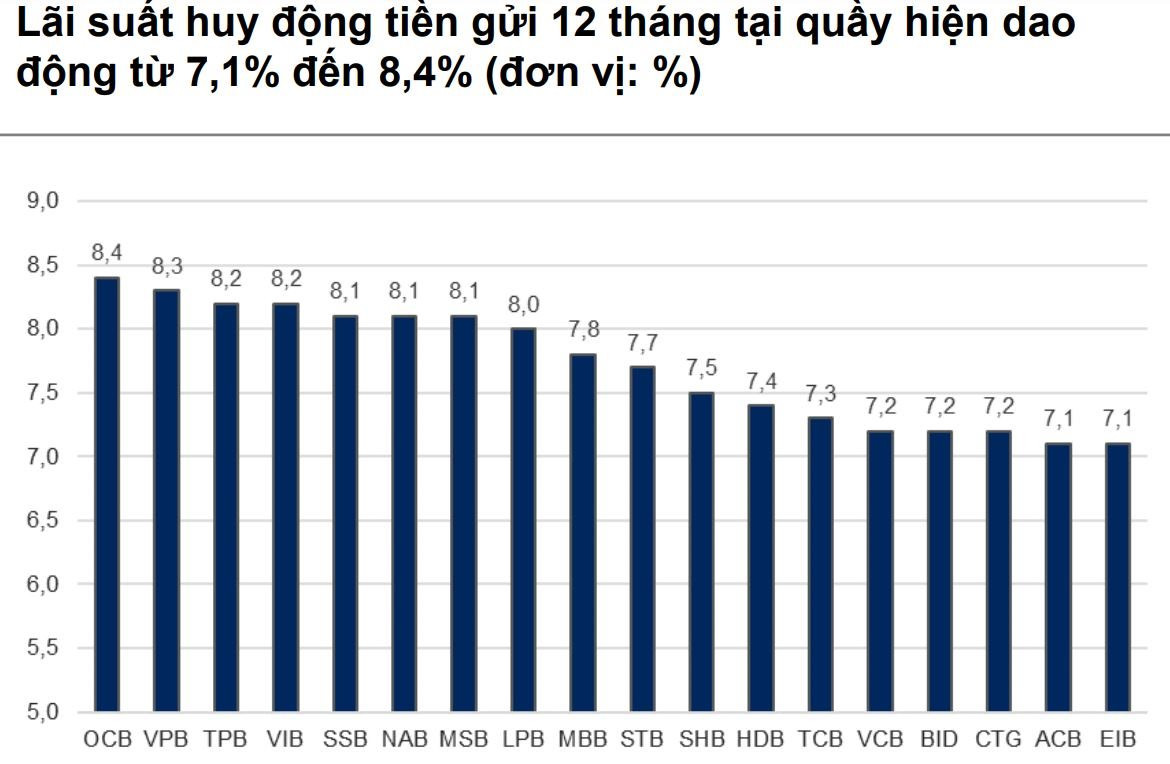

Theo thống kê của VNDIRECT, trong tháng 3, hàng loạt các ngân hàng thương mại đã cắt giảm lãi suất huy động trong bối cảnh cầu tín dụng yếu và thanh khoản hệ thống hết sức dồi dào. Gần như không còn ngân hàng nào niêm yết lãi suất tiền gửi trên 9,0%/năm ở các kỳ hạn dài.

Ở kỳ hạn 12 tháng, nhóm các ngân hàng quốc doanh giảm lãi suất huy động khoảng 0,2%/năm. Trong khi đó, nhóm ngân hàng tư nhân giảm từ 0,1- 0,8%/năm với mức trung bình khoảng 0,4%. Lãi suất huy động có thể tiếp tục giảm nhẹ trong năm nay, tuy nhiên khó có thể giảm mạnh khi áp lực tỷ giá và rủi ro lạm phát vẫn hiện hữu, tăng trưởng tín dụng được định hướng ở mức cao 14% đòi hỏi các ngân hàng sẽ phải cân đối nguồn vốn.

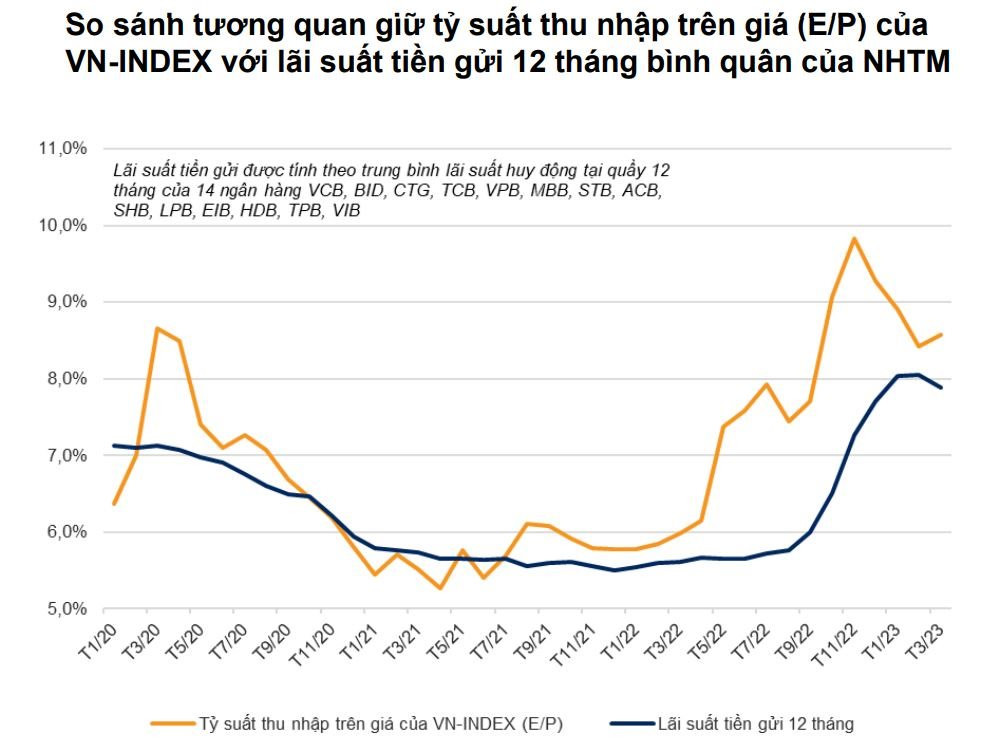

Tỷ suất thu nhập trên giá (E/P) của VN-Index trung bình trong tháng 3 nằm ở khoảng 8,6% (chưa bao gồm tỷ suất cổ tức là 1,7%). Khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng mở rộng trong tháng 3 khi lãi suất huy động giảm nhưng thị trường chứng khoán vẫn nằm trong xu hướng đi ngang.

Mặt khác, hiện tại, chỉ số VN-Index đang giao dịch tại mức 0,7 lần P/E trung bình 5 năm và 0,7 lần P/B trung bình 5 năm. Lãi suất tiền gửi bình quân kỳ hạn 12 tháng giảm còn 7,5%/năm vào ngày 23/3 (từ mức 7,8%/năm vào ngày 23/2). Trong khi đó, tỷ suất thu nhập trên giá tăng lên 8,6% (từ mức 8,5% trong tháng 12/2022). Cùng với tỷ suất cổ tức 2,0%, tỷ suất lợi tức thị trường ước tính khoảng 10,6%.

Do đó, bộ đệm định giá (mức chênh lệch giữa tỷ suất lợi tức thị trường và lãi suất tiền gửi) tăng lên mức 3,1% (tăng 0,8 điểm % so với ngày 23/2).

“Việc này đồng nghĩa kênh đầu tư chứng khoán dần trở nên hấp dẫn hơn so với kênh tiền gửi. Tuy nhiên, khoảng cách hiện tại vẫn chưa thật sự hấp dẫn như giai đoạn tháng 10 - 11 năm ngoái để nhà đầu tư có thể giải ngân quyết liệt hơn vào kênh chứng khoán. Trong 1 - 2 tháng tới, chúng tôi kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm nhẹ, qua đó giúp kênh đầu tư chứng khoán hấp dẫn hơn khi so sánh tương quan”, các chuyên gia nhìn nhận.

Tuy nhiên, mức chênh lệch có thể thu hẹp sau mùa thu nhập quý I/2023 do tăng trưởng thu nhập thị trường có thể vẫn ở mức âm do tăng trưởng kinh tế toàn cầu chậm lại và môi trường lãi suất cao.

“Chính sách tiền tệ nới lỏng và lãi suất thị trường giảm là tín hiệu đầu tiên cho sự dịch chuyển của thị trường chứng khoán từ suy thoái sang phục hồi. Nhìn lại quá khứ, thị trường chứng khoán Việt Nam diễn biến khá tích cực sau khi Ngân hàng Nhà nước lãi suất điều hành”, các chuyên gia nhấn mạnh.

Trong tháng 4, VN-Index được hỗ trợ bởi lãi suất trong nước giảm và dòng vốn từ các quỹ ETF nước ngoài. Tuy nhiên, triển vọng lợi nhuận quý I/2023 khá tiêu cực là yếu tố cản trở đà tăng mạnh của thị trường. Do các yếu tố tác động trái ngược, VN-Index được kỳ vọng sẽ duy trì xu hướng tăng từ từ trong tháng 4 với biên độ dao động trong khoảng 1.030 - 1.110 điểm.

Nhà đầu tư dài hạn được khuyến nghị có thể xem xét mua vào một phần danh mục khi lãi suất giảm, trong khi nhà đầu tư ngắn hạn nên kiên nhẫn chờ đợi cho đến khi thị trường hình thành xu hướng rõ ràng.