FED, biến số cung dầu và câu chuyện tỷ giá

Chúng ta đang chứng kiến một trong những giai đoạn đặc biệt nhất trong cuộc chiến chống lạm phát của FED khi đang cố gắng để thị trường “hạ cánh an toàn” - Điều quan trọng với lãi suất và tỷ giá.

2 biến số trong và ngoài toan tính của Fed

Hành trình chống lạm phát bằng công cụ lãi suất cơ bản của Cục Dự trữ Liên bang Mỹ (Fed) đang vấp phải những biến số nằm ngoài lẫn trong dự tính, bên cạnh vấn đề đã phát sinh trong tháng 3 liên quan đến sức khỏe tài chính của hệ thống ngân hàng.

Thứ nhất, là quyết sách của khối OPEC+.

Theo tính toán của S&P Global, trong tháng 1/2023, khối OPEC+ đang sản xuất ít hơn mức sản lượng mục tiêu 1,79 triệu thùng, cộng thêm viêc việc OPEC chiếm khoảng 40% tổng sản lượng dầu thô trên thế giới (nhờ các công ty dầu khí của Mỹ từ chối mở rộng quy mô), quyết định có đợt cắt khoảng 1,6 triệu thùng của khối này tương đương1% tổng nguồn cung mang đến hai hệ quả lớn.

Đầu tiên là gây áp lực rất lớn lên giá nhiên liệu trên thế giới. Tình hình kinh tế thế giới sắp tới này đã có phần sáng cửa hơn rất nhiều sau đoạn u ám rủi ro hệ thống ngân hàng của tháng trước, nên nếu chỉ tính riêng đợt cắt của Nga đã có neo giá dầu ở mức $75 (+/-10 USD). Vì thế, đợt cắt sản lượng này của OPEC+ sẽ thiết lập mức sàn cho giá dầu ở mức $85 và dự kiến chạm ngưỡng $90 (+/-10USD) trong thời gian tới.

Tiếp đó là khó khăn trong việc kiểm soát lạm phát của Fed. Cấu phần năng lượng trong CPI đã có sự đảo chiều và hạ nhiệt từ 7/2022, nên việc giá nhiên liệu tăng có khả năng đẩy lạm phát tăng trở lại (hoặc tiếp tục neo ở mức cao hiện nay) do năng lượng ảnh hưởng rất nhiều lên các cấu phần khác (sản xuất, tiêu dùng). Điều này khiến công việc của Fed thêm khó khăn vì cấu phần còn lại trong CPI / PCE chỉ mới bắt đầu có dấu hiệu đảo chiều (dịch vụ & tiêu dùng) hoặc vẫn đang ở mức cao (nhà ở đang chờ đảo chiều).

Thứ hai, biến số Fed thường xuyên theo dõi và lấy đó làm một trong cơ sở quyết định đường đi của lãi suất trong cuộc chiến chống lạm phát, là số liệu việc làm & thất nghiệp Mỹ.

Theo báo cáo mới, số lượng việc làm mới tăng thêm trong tháng 3/2023 là 236.000 việc, suýt soát thấp hơn mức được dự đoán là 238.000 việc và thấp hơn 25% so với tháng trước (311.000 việc). Kết quả của báo cáo việc làm này được đánh giá đủ tốt cho việc thể hiện ảnh hưởng chính sách lãi suất của Fed lên nền kinh tế Mỹ đã bắt đầu có tác dụng với việc thay đổi việc làm mới so với tháng trước đều giảm ở cả 3 mảng sản xuất, dịch vụ và khu vực công.

Thêm vào đó, tỷ lệ thất nghiệp giảm về mốc 3,5%, khác với dự đoán không đổi so với tháng trước (3,6%). Hai nhóm dẫn dắt số lượng công việc tạo mới vẫn là ở du lịch – nghỉ dưỡng (78.000 việc) và y tế ( 50.800 việc).

Với việc báo cáo CPI – PCE cho thấy lạm phát đã bắt đầu có xu hướng giảm, tiêu dùng chậm lại thì giờ đây báo cáo việc làm một lần nữa xác nhận lại nhận định của chúng tôi trước đó vể triển vọng lạm phát, lãi suất và việc làm trong tương lai: 1) Lãi suất sẽ đạt đỉnh vào đảo chiều lúc tỷ lệ thất nghiệp thấp và bắt đầu đi ngang (không tiếp tục giảm); 2) Fed sẽ đảo chiều chính sách sang "bồ câu" khi lạm phát hạ nhiệt và tăng trưởng kinh tế hạ nhiệt đáng kể hơn là đợi các dấu hiệu suy thoái rõ ràng và thị trường việc làm cảm nhận được tác động (trừ các đợt suy thoái lớn - Khủng hoảng kinh tế).

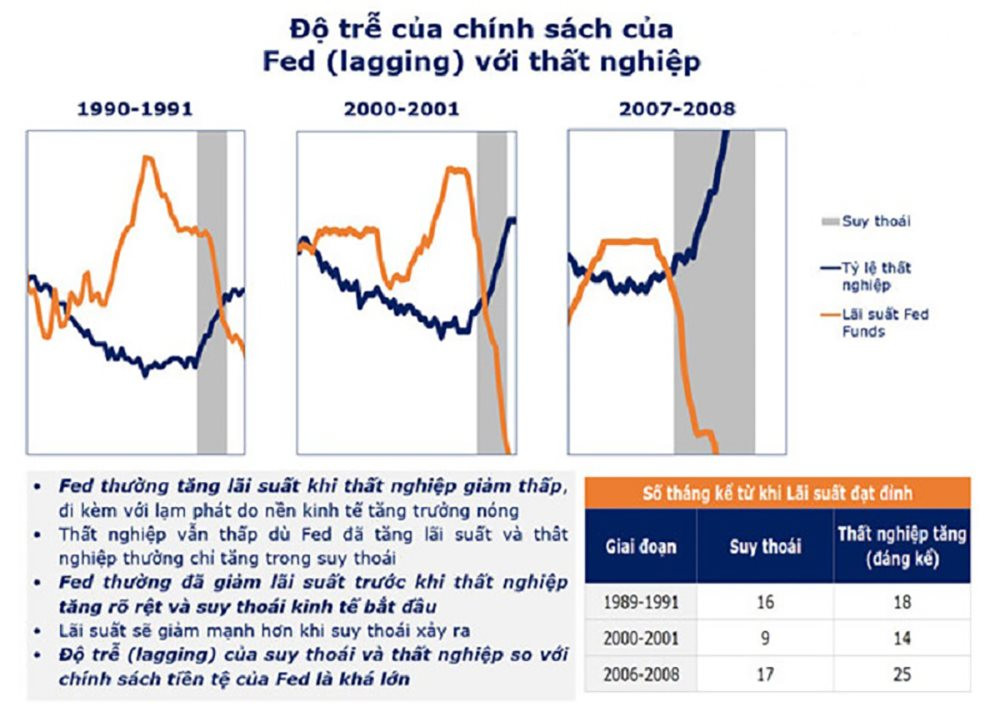

Có thể nói, chúng ta đang chứng kiến một trong những giai đoạn quan trọng nhất trong cuộc chiến chống lạm phát của Fed khi Chủ tịch J.Powell đang cố gắng để thị trường “hạ cánh an toàn” – khác với các lần trước khi độ trễ của chính sách trong lịch sử của Fed là rất lớn – Thị trường đều bắt đầu suy thoái trong vòng 3 quý tới 2 năm sau khi lãi suất đạt đỉnh.

Dự báo chính sách hỗ trợ thị trường và tỷ giá

Chúng tôi nhận định với tình hình trước mắt thì mục tiêu của Fed (duy trì chính sách "bồ câu" và "hạ cánh mềm") không phải là không thực hiện được, nhưng khả năng thành công rất thấp – nhất là khi các cấu phần lạm phát không có sự đồng thuận về xu hướng (thêm áp lực từ OPEC+ mà chúng tôi đã phân tích ở trên). Tuy nhiên, dù sao thì sau khi đọc kết quả báo cáo việc làm lần này Fed cũng có thể tự hào vì đã vượt qua thêm một mốc quan trọng.

Trong nước, một trong những chính sách tưởng không liên quan đến tiền tệ nhưng cho thấy những nỗ lực chính sách hỗ trợ nền kinh tế đang định hướng ngày càng rõ rệt, đó là tiếp nối Nghị quyết 33/2023, Chính phủ vừa ban hành Nghị định 10/2023/NĐ-CP về sửa đổi, bổ sung một số điều của các Nghị định hướng dẫn thi hành Luật Đất đai. Trong đó đã sửa đổi, bổ sung nhiều chính sách đất đai nhằm thực hiện chủ trương chung của Chính phủ về tháo gỡ các khó khăn, vướng mắc cho các địa phương, người dân và doanh nghiệp. Nghị định có hiệu lực từ 20/5/2023.

Về các quy định tại Nghị định, có thể thấy, những thay đổi đã thể hiện rõ sự “xoay chuyển” chính sách từ siết chặt sang nới lỏng. Chính phủ liên tục có những những Nghị định, Nghị quyết mang tính định hướng hỗ trợ thị trường. Bên cạnh đó, nhận diện vấn đề pháp lý là vướng mắc lớn nhất để giải quyết vấn đề nguồn cung bất động sản (BĐS) cũng đang được Chính phủ quan tâm và thay đổi. Vì vậy, sẽ còn nhiều chính sách giúp “gỡ khó” cho thị trường bất động sản được ban hành nhờ sự định hướng và chỉ đạo từ Nghị quyết 33. Những chính sách mới này sẽ cần thời gian để thẩm thấu vào thị trường bất động sản tuy nhiên trong ngắn hạn sẽ có tác động tích cực đến doanh nghiệp và nhóm cổ phiếu bất động sản nhưng quan trọng hơn hết, có giá trị cộng hưởng với chính sách nới lỏng tiền tệ, hỗ trợ cho tăng trưởng kinh tế theo mục tiêu của NHNN.

FIDT kỳ vọng trong thời gian sắp tới sẽ tiếp tục có những chính sách mới từ phía Chính phủ giúp “gỡ khó” cho thị trường BĐS. Trong đó, đáng mong đợi nhất chính là chính sách cho phép các ngân hàng giãn nợ. Hiện nay rủi ro lớn nhất đối với các doanh nghiệp nghiệp BĐS chính là thanh khoản và khả năng thanh toán nợ, nếu chính sách này được thông qua thì có thể nói là nút thắt lớn nhất được gỡ bỏ giúp nền kinh tế chung tránh được một kịch bản tiêu cực mà cuộc khủng hoảng BĐS có thể đem lại.

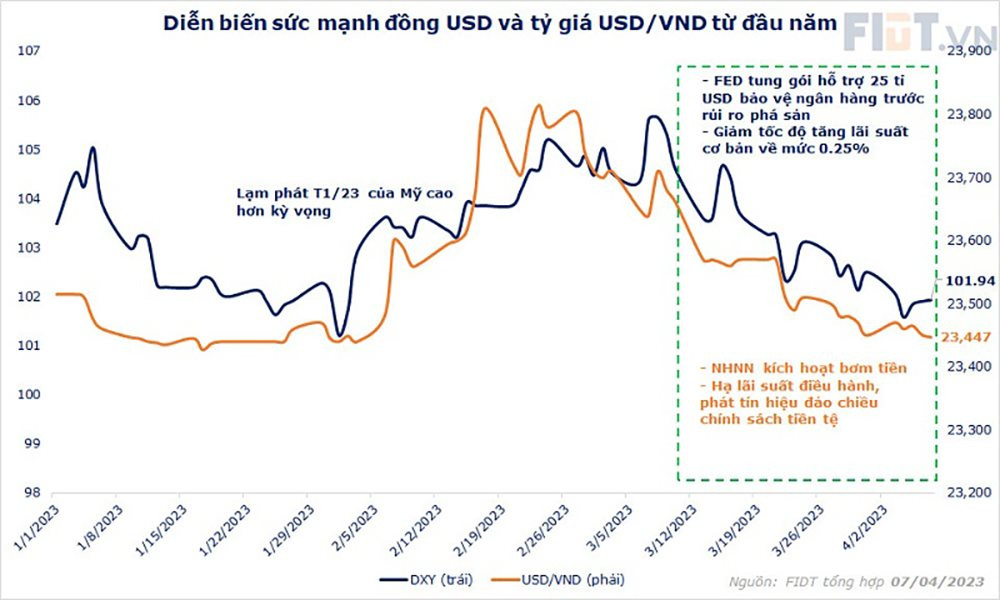

Về tỷ giá, việc giãn sức ép tăng lãi suất từ Fed cùng chính sách tiền tệ - ngoai hối linh hoạt của NHNN đang mang lại những yếu tố thuận lợi.

Chỉ số đồng USD (DXY) giảm mạnh sau khi Fed đưa ra thông điệp ít “diều hâu” hơn về chính sách tiền tệ do khủng hoảng ngành ngân hàng.

NHNN sử dụng đồng bộ các công cụ chính sách tiền tệ như kích hoạt lại kênh bơm hút tiền trên thị trường mở để kiểm soát cung tiền tốt hơn. Chỉ trong tháng 3, NHNN đã có 2 đợt giảm lãi suất điều hành, đồng thời hứa hẹn sẽ sớm ban hành văn bản chính thức về việc triển khai gói tín dụng 120.000 tỷ đồng cho nhà ở xã hội, nhà ở công nhân, cho thấy tín hiệu đảo chiều của chính sách tiền tệ.

Dữ liệu của chúng tôi ghi nhận NHNN đang tiếp tục mua vào ngoại tệ để củng cố quỹ dự trữ ngoại hối quốc gia. Đây là "bộ đệm" quan trọng cho chính sách lãi suất thêm dư địa nếu cần nới lỏng hỗ trợ nền kinh tế và ổn định tỷ giá, trong tình huống có biến động từ tiền tệ bên ngoài và đảo chiều dòng tiền đầu tư, giao dịch tài sản từ các nhà đầu tư nước ngoài.

* Trưởng phòng Nghiên cứu Tư vấn Đầu tư FIDT