Dragon Capital: Sức khỏe của đa số các ngân hàng vẫn đang được cải thiện trong mắt các nhà đầu tư quốc tế

Việc Moody’s hạ bậc tín nhiệm TCB nhưng nâng hạng tám ngân hàng khác cho thấy sức khỏe của đa số các ngân hàng Việt Nam vẫn đang được cải thiện trong mắt các nhà đầu tư quốc tế...

Những thay đổi về chính sách tài khóa và tiền tệ nhằm khắc phục tình trạng khó khăn

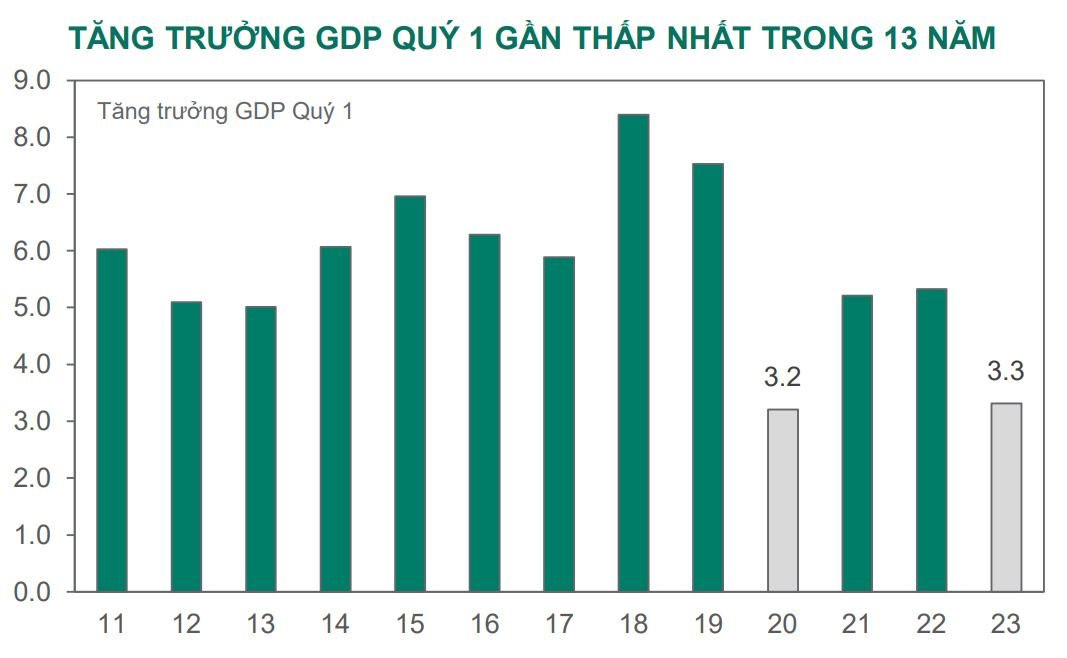

GDP quý I/2023 ước tính tăng 3,32% so với cùng kỳ năm trước, chỉ cao hơn tốc độ tăng 3,21% của quý I/2020 trong giai đoạn 2011-2023. Số liệu mới nhất về GDP cho thấy kế hoạch đạt mục tiêu tăng trưởng 6,0% - 6,5% có thể gặp nhiều trở ngại. Dragon Capital chỉ ra rằng, Chính phủ đang hết sức nỗ lực đưa ra các phương án điều hành nhằm đạt được mục tiêu về tăng trưởng kinh tế.

Trong tháng 3, đã có 2 nghị định được ban hành nhằm tháo gỡ các vướng mắc của thị trường trái phiếu và hỗ trợ thị trường bất động sản. Cơ quan quản lý cũng đã dự thảo thông tư cho phép các ngân hàng thương mại mua lại trái phiếu doanh nghiệp đã bán đi trong vòng 12 tháng, đồng thời thảo luận về các biện pháp xử lý phù hợp cho các doanh nghiệp bất động sản khó khăn, như giãn nợ gốc, lãi vay, cơ cấu lại nhóm nợ,…

Về chính sách tiền tệ, Ngân hàng Nhà nước đã điều chỉnh giảm lãi suất điều hành nhằm đưa mặt bằng lãi suất xuống thấp hơn. Chuyên gia của Dragon Capital dự báo, ngân hàng trung ương khả năng sẽ tiếp tục có thêm các quyết định điều chỉnh khác nếu điều kiện cho phép.

“Chúng tôi tin rằng, Chính phủ sẽ có thêm những giải pháp để hỗ trợ và thúc đẩy kinh tế, đặc biệt trên cơ sở số liệu quý I như vừa rồi, rất có thể sẽ có những hành động quyết liệt hơn trong quý II”, chuyên gia Dragon Capital cho biết.

Tâm lý của nhà đầu tư trở nên lạc quan hơn sau những thay đổi về chính sách tài khóa và tiền tệ nhằm khắc phục tình trạng khó khăn của thị trường vốn và bất động sản.

Sự tương phản giữa lãi suất và các diễn biến trên thị trường được minh chứng rõ rệt vào tháng 3, khi chỉ số VN-Index đã hồi phục phần nào sau tháng 2. VN-Index tăng 3,9% trong tháng 3 sau khi giảm 8% trong tháng 2.

Theo Drangon Capital, lãi suất tiền gửi hạ nhiệt báo hiệu sự dịch chuyển dòng tiền từ tiền gửi sang các loại tài sản khác, với cổ phiếu niêm yết là một lựa chọn hấp dẫn. Mặt khác, chính sách vĩ mô sẽ giúp tạo ra một nền giá vững vàng hơn cho thị trường và cải thiện tâm lý nhà đâu tư trong dài hạn.

Trong khi đó, Moody’s hạ bậc tín nhiệm TCB nhưng nâng hạng tám ngân hàng khác, cho thấy sức khỏe của đa số các ngân hàng Việt Nam vẫn đang được cải thiện trong mắt các nhà đầu tư quốc tế.

Bên cạnh đó, việc Sumitomo Mitsui Banking Corp đã mua 15% cổ phần của VPB với mức định giá gần gấp đôi so với giá trị thị trường của VPB. Các chuyên gia cho rằng, động thái này sẽ giúp xoa dịu lo ngại rằng các vấn đề của thị trường bất động sản có thể khiến việc tiếp cận nguồn vốn nước ngoài trở nên khó khăn hơn.

Bên cạnh đó, FTSE Russell cũng lên tiếng về khả năng xếp loại lại thị trường của Việt Nam, thông báo rằng họ có thể xem xét lại việc giữ Việt Nam trong danh sách theo dõi nâng hạng, nhấn mạnh tầm quan trọng của việc triển khai hệ thống giao dịch KRX mới. Một tin đáng khích lệ là quá trình thử nghiệm ban đầu của hệ thống đã bắt đầu vào tháng 3, với việc Ủy ban Chứng khoán Nhà nước quyết tâm triển khai hệ thống trong năm nay.

Tín hiệu tích cực trên thị trường trái phiếu

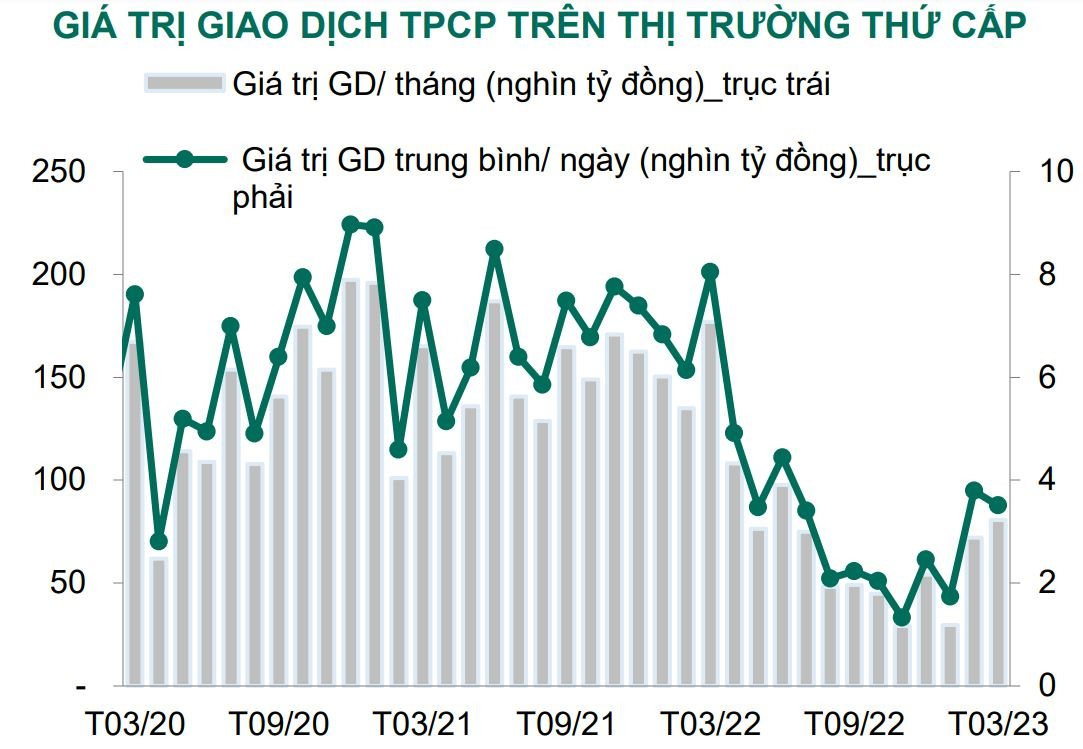

Song song với những chuyển biến trên thị trường tiền tệ - lãi suất, thị trường trái phiếu chính phủ (TPCP) đã có những diễn biến tích cực trong tháng 3.

Lợi suất thị trường sơ cấp giảm hơn 0,7% đối với kỳ hạn 5- 10 năm với nhu cầu tăng cao. Kho bạc Nhà nước (KBNN) tái phát hành TPCP kỳ hạn 20 và 30 năm sau 9 tháng im ắng với lợi suất lần lượt là 3,75% và 3,8%. KBNN cũng thông báo về kế hoạch phát hành chi tiết cho phần còn lại của năm với tổng giá trị 400.000 tỷ đồng, tập trung vào kỳ hạn 10 – 15 năm chiếm 72,5%.

Sau gần 6 năm, KBNN đã thông báo sẽ phát hành trở lại TPCP kỳ hạn 3 năm. Nếu chủ trương này được thực hiện thành công, đường cong lợi suất sẽ được mở rộng so với hiện tại, trải dài từ kỳ hạn 3 đến 30 năm. Tháng 3 có tổng cộng 19 phiên đấu thầu với tổng giá trị phát hành 35.400 tỷ đồng, giảm 3,15% so với tháng trước.

Tuy nhiên, các kỳ hạn đa dạng hơn, bao gồm thêm kỳ hạn 20 và 30 năm. Trong quý I, kỳ hạn 10 và 15 năm có kết quả phát hành vượt mức kế hoạch mà KBNN đã đề ra. Trong khi đó tỷ lệ trúng thầu có mức thấp nhất nằm ở kỳ hạn 7 và 20 năm, chỉ đạt tương ứng 24% và 20% so với kế hoạch. Tỷ lệ trúng thầu cả quý đạt 97% so với kế hoạch. Thanh khoản dồi dào của các ngân hàng và tổ chức phi ngân hàng cùng với kỳ vọng giảm lãi suất là động lực chính cho thị trường TPCP trong tháng vừa qua.

Trên thị trường thứ cấp, đường cong lợi suất dịch chuyển đều theo hướng hạ lãi suất, giảm từ 0,9% đến 1,13%. Các kỳ hạn trung hạn, từ 7 năm đến 15 năm, có sự thay đổi mạnh nhất. Khoảng cách lợi suất giữa thị trường sơ cấp và thứ cấp được thu hẹp về mức 0,2%, giảm từ mức 0,3%-0,4% trong tháng 2.

Trong tháng 3, thị trường trái phiếu doanh nghiệp (TPDN) đã bắt đầu sôi động trở lại sau khi Nghị định Nghị định 08/2023/NĐ-CP có hiệu lực từ ngày 56/3/2023. Tổng cộng có 12 đợt phát hành đã được thực hiện với tổng giá trị 26.400 tỷ đồng. Đây là bước nhảy vọt so với 6 tháng gần đây, khi thị trường TPDN gần như không có đợt phát hành mới nào. Tuy nhiên, 90% giá trị phát hành trong tháng được thực hiện bởi các công ty bất động sản, tập trung vào 6 trái phiếu, với khả năng cao nhằm phục vụ cho mục đích tái cơ cấu.

Ở một diễn biến khác, trong quý I/2023 ước tính có khoảng 70 tổ chức phát hành nằm trong diện vỡ nợ hoặc vỡ nợ kĩ thuật, với tổng giá trị khoảng 94.400 tỷ đồng, tương đương gần 10% tổng giá trị trái phiếu đang lưu hành.

“Tuy nhiên, với những thay đổi tích cực trong thời gian gần đây về chính sách, thanh khoản thị trường, cũng như tâm lý nhà đầu tư, khả năng cao các TPDN gặp vấn đề sẽ được tái cấu trúc trong thời gian tới. Khi đó, tỷ lệ trái phiếu vỡ nợ sẽ có thể giảm”, Dragon Capital nhận định.