Dòng tiền lớn “mất hút”, chấm dứt xu hướng tăng ngắn hạn

Thị trường chứng khoán Việt Nam vừa có tuần điều chỉnh sau chuỗi tăng điểm 3 tuần liên tiếp. Mặc dù thị trường vừa trải qua một chuỗi tăng điểm khá dài nhưng dường như dòng tiền lớn vẫn chưa quay trở lại thị trường khiến cho nhịp tăng vừa qua diễn ra không thực sự mạnh mẽ.

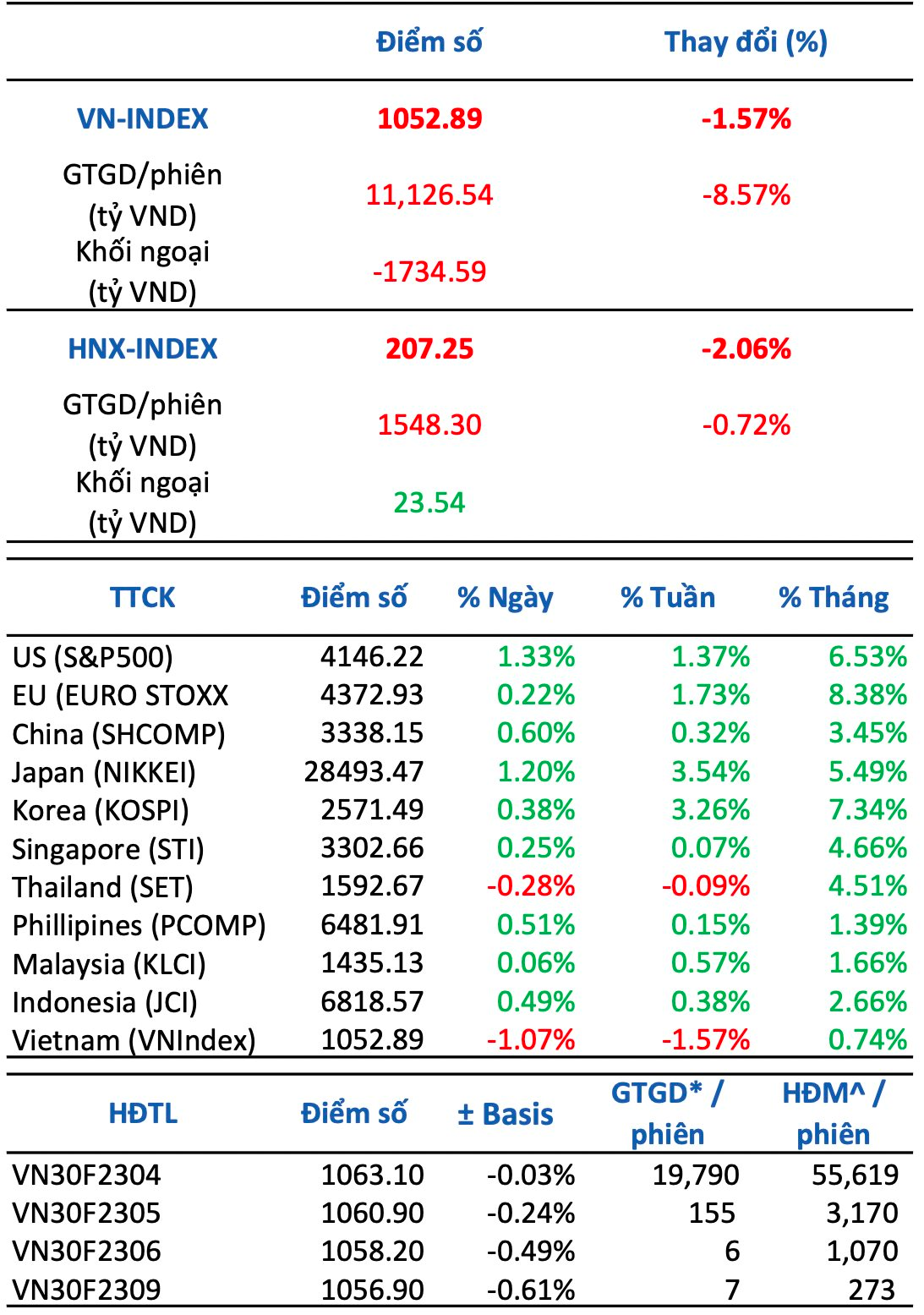

Tuần qua, VN-Index quay đầu giảm 1, 57% sau 3 tuần tăng điểm, về mức 1.052,9 điểm và áp lực bán ròng khối ngoại gia tăng (bán ròng khoảng 69 triệu USD).

Khối ngoại liên tục bán ra tạo áp lực không nhỏ lên diễn biến và tâm lý thị trường kiến vận động luân chuyển ngành gián đoạn không còn thu hút được dòng tiền. Thị trường chuyển sang trạng thái kém tích cực trước hiệu ứng chốt lãi ngắn hạn lan rộng. Độ rộng giảm điểm tăng với 15/19 ngành giảm và 61% cổ phiếu giảm. Xu hướng tăng ngắn hạn của thị trường có thể đã dừng lại khi chỉ số VN-Index điều chỉnh về dưới ngưỡng MA20 (tương ứng mức quanh 1.057 điểm).

Những ngành tăng tốt như du lịch, giải trí, dịch vụ tài chính và dầu khí giảm từ 2-4%, còn những ngành chưa tăng ở các tuần trước như bán lẻ, y tế tăng từ 1,5 – 2,7%. Các công ty đang dần công bố kết quả kinh doanh quý I và phần lớn đang được thị trường dự báo kém khả quan.

Cụ thể, nhóm bất động sản ngoài: NVL, HDG, KDH, NLG, ... vẫn giữ được thành quả thì các cổ phiếu khác đang gặp áp lực chốt lời mạnh như CEO ( -9,4%), DXG (-6,3%), NTL (-5,3%), DIG (-4,7%), ...

Nhóm cổ phiếu liên quan đến đầu tư công giảm mạnh nhất trong tuần vừa qua khi tỷ lệ giải ngân vốn đầu tư công trong quý I/2023 đạt thấp. Mức giải ngân vốn đầu tư công chỉ đạt 9,69% kế hoạch trong quý I/2023, thấp hơn kế hoạch Thủ tướng Chính phủ giao là 10,35% và cũng thấp hơn so với cùng kỳ năm 2022 (11,88%) nhưng số giải ngân tuyệt đối cao hơn gần 12.000 tỷ đồng (khoảng 19%).

Ở chiều ngược lại, một số nhóm cổ phiếu ngược dòng thành công và nổi bật như: thủy sản (VHC: +4,95%, ANV: +2,71%, MPC: +5,26%); dược phẩm và chăm sóc y tế (AMV: +10,26%, JVC: +5,15%, DBD: +5,14%, DHG: +2,08%, IMP: 2,71%); logistics (GMD: + 2,48%, HAH: +2,27%); bán lẻ (MWG: + 2,56%, FRT: +2,52%, PNJ: +1,44%).

Thanh khoản toàn thị trường tuần vừa qua giảm nhẹ 2,4% còn 15.396 tỷ đồng/phiên, trong đó thanh khoản khớp lệnh cũng sụt 6,5% xuống 13.398 tỷ đồng/phiên, tuy vậy thanh khoản thị trường ở hai tuần gần đây vẫn duy trì ở mức cao kể từ tuần giữa tháng 12/2022.

Theo quan sát của CTCK VNDIRECT, mặc dù thị trường vừa trải qua một chuỗi tăng điểm khá dài nhưng dường như dòng tiền lớn vẫn chưa quay trở lại thị trường. Dòng tiền không có sự cải thiện đáng kể và chỉ tập trung chảy vào nhóm cổ phiếu đầu cơ đã khiến cho nhịp tăng vừa qua của thị trường diễn ra không thực sự mạnh mẽ về mức tăng.

Do đó, khi thị trường bắt đầu rơi vào vùng thiếu vắng thông tin hỗ trợ đã kích hoạt hoạt động chốt lời của nhà đầu tư ngắn hạn tại nhóm cổ phiếu tăng nóng vừa qua như bất động sản, chứng khoán, khiến các chỉ số chứng khoán quay đầu điều chỉnh.

Đồng thời, động thái liên tục bán ròng của khối ngoại trong những tuần gần đây cũng gây áp lực đáng kể lên thị trường. Trong bối cảnh đó, VN-Index cho rằng thị trường có thể có một nhịp điều chỉnh ngắn về vùng hỗ trợ 1.030-1.040 điểm.

Tuy nhiên, kịch bản thị trường rơi sâu sẽ khó xảy ra trong bối cảnh áp lực tỷ giá, lạm phát, lãi suất đã hạ nhiệt đáng kể trong thời gian vừa qua. Áp lực ngắn hạn của thị trường chủ yếu đến từ thông tin kết quả kinh doanh quý I/2023 của các doanh nghiệp niêm yết có thể tiếp tục kém khả quan và áp lực từ đợt đáo hạn phái sinh vào phiên thứ ngày 20/4 tuần này. Tuy vậy, áp lực này sẽ không lớn khi định giá của thị trường đang ở vùng chiết khấu khá cao so với lịch sử.

Giả định trong trường hợp kết quả kinh doanh quý I/2023 tiếp tục kém khả quan như quý IV/2022 thì P/E thị trường có thể lên mức quanh 12,5 lần và đây không phải là mức cao so với mặt bằng P/E quá khứ.

“Chúng tôi cho rằng nhà đầu tư có thể tận dụng nhịp điều chỉnh lần này để tái cơ cấu danh mục đầu tư và cân nhắc gia tăng tỷ trọng cổ phiếu nếu VN-Index về vùng hỗ trợ 1.030-1.040 điểm, ưu tiên dịch chuyển danh mục đầu tư sang nhóm cổ phiếu có câu chuyện tăng trưởng rõ nét trong năm 2023 như ngân hàng, đầu tư công, du lịch hoặc những ngành đầu chu kỳ phục hồi như vật liệu xây dựng, thép. Bên cạnh đó, nhà đầu tư lưu ý duy trì tỷ trọng cổ phiếu ở mức vừa phải và hạn chế sử dụng đòn bẩy margin khi thị trường đang trong nhịp điều chỉnh”, chuyên gia VNDIRECT lưu ý.

CTCK Vietcombank (VCBS) cũng khuyến nghị các nhà đầu tư bám sát thị trường tại vùng điểm này, trong trường hợp có tín hiệu lực cầu bất ngờ xuất hiện trở lại, các nhà đầu tư có thể cân nhắc giải ngân đối với những cổ phiếu có nền tích lũy chặt chẽ thuộc các nhóm ngành như dầu khí, chứng khoán, điện. Ngược lại, nếu thị trường tiếp tục rung lắc và chưa có tín hiệu gia tăng thanh khoản mua chủ động rõ ràng thì các nhà đầu tư nên hạn chế mở vị thể bắt đáy sớm.

Trong khi đó, CTCK Rồng Việt (VDSC) thận trọng hơn khi cho rằng, với quán tính giảm điểm vẫn còn, có thể VN-Index sẽ kiểm tra lại vùng 1.040 điểm, cũng là vùng biên giới của kênh giá. Nhà đầu tư cần quan sát động thái của dòng tiền tại vùng hỗ trợ trong thời gian tới để đánh giá lại dòng tiền và tạm thời vẫn nên giữ tỷ trọng danh mục ở mức hợp lý, an toàn.

Thị trường chứng khoán quốc tế diễn biến trái ngược khi thị trường Mỹ, châu Âu và khu vực Đông Nam Á đã bước sang tuần tăng thứ 4 liên tiếp, chứng khoán khu vực châu Á - Thái Bình Dương (không bao gồm Nhật Bản) cũng đang trong chuỗi tăng 4/5 tuần gần đây. Các báo cáo lạm phát tháng 3 của Mỹ đều cho thấy sự suy yếu của lạm phát, bên cạnh đó Ngân hàng Trung ương châu Âu (ECB) dự báo lạm phát khu vực Eurozone có thể giảm. Đây là động lực quan trọng đưa chứng khoán thế giới đi lên trong những tuần gần đây, ngoài ra sự suy yếu của đồng USD cũng là nhân tố hỗ trợ cho đà đi lên của chứng khoán châu Á khi chỉ số USD đo sức mạnh đồng bạc xanh có lúc giảm xuống mức thấp nhất 1 năm.

Tuần tới, trên thị trường chứng khoán Mỹ, mùa báo cáo kết quả kinh doanh quý I bắt đầu bận rộn với nhiều tên tuổi lớn được công bố. Cuối tuần trước, JPMorgan Chase công bố doanh thủ kỷ lục, vượt dự báo của giới phân tích. Tương tự, Wells Fargo cũng công bố lợi nhuận tăng trưởng.